Новогодние подарки сотрудникам и их детям при УСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 15.12.2025 12:12

- Автор: Administrator

- Просмотров: 4832

На дворе декабрь, а это значит, что подготовка к Новому году идёт полным ходом. Все закупают подарки, чтобы порадовать друзей, близких и родных. На рабочих местах также не обходится без вручения презентов. Многие работодатели традиционно закупают сладкие наборы и другие новогодние сувениры, чтобы вручить их сотрудникам, а также их детям. Сегодня поговорим о том, как компаниям на УСН быть с такими расходами - можно ли их принять к налоговому учету, и какие особенности нужно учесть при отражении таких операций в программе 1С? Для тех, кто находится на ОСН, у нас тоже есть готовое руководство к действию по подаркам сотрудникам и их детям!

Документальное оформление

В соответствии с положениями ГК РФ безвозмездная передача каких-либо вещей (в нашем случае сладких наборов или иных новогодних подарков) признается дарением (п. 1 ст. 572 ГК РФ). Обращаем внимание, что, если стоимость подарка для сотрудника (его ребенка) превышает 3 000 руб., работодателю необходимо составить договор дарения в письменной форме (п. 2 ст. 574 ГК РФ). Кроме этого, можно составить иные дополнительные подтверждающие документы. Например, приказ или иной распорядительный документ о приобретении и вручении подарков, акты приема-передачи, подписанные сотрудниками и т.д.

Бухгалтерский учет

Расходы на новогодние подарки в бухгалтерском учете относят к прочим (п. 12 ПБУ 10/99) и отражают по Дебету счета 91.02. До того, как такие затраты будут учтены на счете 91.02, сладкие наборы или иные подарки допустимо учесть на счетах 10 или 41, если в учетной политике организации прописаны соответствующие положения. Однако такую методику можно применить, если покупка и вручение подарков происходит в одном отчетном периоде. Если же приобретение и передача подарков приходятся на разные периоды (например, купили в декабре, а вручили, например, в январе), в таком случае стоимость презентов следует сразу списать на прочие расходы без использования счетов учета запасов.

Если компания-упрощенец является плательщиком НДС, то сумму налога, исчисленную при безвозмездной передаче, отражают также по Дебету счета 91.02 в составе прочих расходов (абз. 5 п. 11, п. 16 ПБУ 10/99).

Налог при УСН

Организации и ИП, находящиеся на упрощенной системе налогообложения с объектом «Доходы» не могут принять к расходам с целью расчета налога при УСН траты, связанные с приобретением новогодних подарков.

Включая те или иные траты в расходы по налоговому учету, компании на УСН с объектом «Доходы минус расходы» до 2026г учитывают положения НК РФ, который содержит в себе строгий перечень расходов (п. 1 ст. 346.16). Поскольку расходы на новогодние подарки сотрудникам и их детям там не поименованы, то принять к налоговым расходам понесенные траты в 2025 году не получится.

Федеральным законом от 28.11.2025 №425-ФЗ внесены кардинальные изменения в части расходов упрощенцев по налоговому учету. Так, с 01.01.26г перечень расходов, которые можно принять при расчете налога, становится открытым. Налогоплательщики на УСН теперь должны принимать во внимание критерии, которые предусмотрены для налога на прибыль. Напомним их: расходы должны быть экономически оправданы, подтверждены документально и направлены на получение дохода (ст. 252 НК РФ). Отметим, что на данный момент ведомства не представили актуальных разъяснений по рассматриваемому вопросу. Но мы понимаем, что закономерность принятия трат к расходам у упрощенцев и плательщиков налога на прибыль теперь сходится, поэтому мы можем опереться на ранее опубликованные рекомендации. Так, в Письме Минфина от 12.02.2020 №03-03-06/1/9419 стоимость безвозмездно переданного имущества (коим и являются подарки) не должна быть учтена при расчете налога на прибыль. Кроме этого, в п. 16 ст. 270 НК РФ четко сказано, что стоимость передаваемого безвозмездно имущества не учитывается в составе расходов.

Таким образом, несмотря на нововведения, принять в налоговых расходах стоимость подарков при УСН не получится ни в 2025, ни в 2026 году.

НДС

Организации и ИП на УСН, не являющиеся плательщиками НДС или исчисляющие налог по льготным ставкам 5 или 7% не могут воспользоваться вычетом по «входному» НДС при приобретении новогодних подарков. Сумма налога включается в стоимость подарков (пп. 2 п. 8 ст. 164, пп. 8 п. 2 ст. 170 НК РФ). Но право на вычет по общим правилам сохраняется у упрощенцев, которые исчисляют НДС по общим ставкам – 10, 20% (22% - с 2026г).

Как мы знаем, безвозмездная передача приравнивается к реализации, а это значит, что упрощенцы, которые являются плательщиками НДС, должны исчислить налог при вручении подарков (пп. 1 п. 1 ст. 146 НК РФ). При этом день вручения подарка и будет являться моментом определения налоговой базы (пп. 1 п. 1 ст. 167 НК РФ). Налоговая база по НДС будет равна стоимости подарков без учета НДС (ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ). Учитывая, что передача проводится сотрудникам-физлицам, налогоплательщик вправе зарегистрировать в книге продаж один сводный документ, в котором будут содержатся суммовые данные по исчисленному налогу. Строгой обязанности выставлять счет-фактуру каждому физлицу – нет.

НДФЛ

Если стоимость подарков не превышает 4 000 руб. за налоговый период, НДФЛ не удерживается (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). Как мы помним, в п. 28 ст. 217 НК РФ содержатся и иные виды дохода – материальная помощь, призы и т.д. Но хотим обратить внимание, что сумма в размере 4 000 руб., необлагаемая НДФЛ, относится не ко всем видам дохода, поименованным в п. 28 ст. 217 НК РФ, а отдельно к каждому виду. Например, если в ранее в налоговом периоде сотрудник получал материальную помощь в размере 4 000 руб., а сейчас получает подарок стоимостью менее 4 000 руб., то при вручении подарка НДФЛ удерживать не нужно. Датой получения дохода в виде подарка признается момент вручения подарка. А поскольку подарок по своей сути является доходом, полученным в натуральной форме, то удержание НДФЛ производится в ближайший день выплаты денежного дохода.

Страховые взносы

Вручение подарка сотруднику или его ребенку приравнивается к безвозмездно передаваемому имуществу и не подлежит обложению страховыми взносами по единому тарифу и от НС и ПЗ независимо от стоимости презента (п. 4 ст. 420 НК РФ, ст. 20.1 ФЗ от 24.07.1998 № 125-ФЗ). А по рекомендациям Минфина передача подарков обязательно должна быть оформлена письменным договором дарения (Письмо от 15.10.2021 № 03-01-10/83519, от 31.10.2022 № 03-04-06/105519).

Отражение в зарплатной отчетности

Доход в виде стоимости подарка, не превышающей 4 000 руб. за налоговый период, может не отражаться в 6-НДФЛ (Письмо ФНС от 21.07.2017 № БС-4-11/14329@, Письмо Минфина от 02.04.2019 № 03-04-05/22860). Если же стоимость подарка превышает установленный лимит, доход и удержанный с него налог подлежит отражению по форме 6-НДФЛ.

Учитывая, что стоимость подарков не является объектом обложения страховыми взносами по единому тарифу и от НС и ПЗ, данные суммы не подлежат отражению в Расчете по страховым взносам, Разделе 2 формы ЕФС-1 и Персонифицированных сведениях (Письмо УФНС по Москве от 07.02.2023 № 27-16/013080@).

Алгоритм действий при покупке и вручении новогодних подарков детям сотрудников при УСН в 1С: Бухгалтерии предприятия ред. 3.0

Обращаем ваше внимание! Ниже приведен алгоритм действий только для покупки и выдачи новогодних подарков сотрудникам. После того как вы выполните шаги по указанной инструкции, не забудьте обязательно сделать регистрацию дохода в натуральной форме при начислении заработной платы в программах 1С. В целях корректной работы программы в части расчета НДФЛ это нужно сделать независимо от того, превысила ли стоимость подарка лимит в размере 4 000 руб. или нет.

Почему это так важно? Объясним простыми словами. Подарки до 4 тысяч руб. за год действительно нигде не отражаются в зарплатной отчетности. Но! Подарков может быть несколько в году и, допустим второй, третий... подарок по сумме уже может превысить лимит 4 000 руб., следовательно, он уже будет облагаться НДФЛ. И если все подарки в течение года не учитывать в 1С, то программа не поймет, когда же необлагаемый предел по подаркам 4 000 руб. за год был достигнут и просто к текущему подарку применит вычет 4 000 руб., посчитав, что он первый в этом году. А по факту может быть уже второй, третий подарок по счету за год и т.д. Поэтому обязательно воспользуйтесь нашей статьей-помощником, где вы найдете руководство для начисления натурального дохода с подарков и в программе 1С: Бухгалтерия предприятия ред. 3.0, и в 1С: ЗУП ред. 3.1.

Пример № 1 - Организация на УСН не является плательщиком НДС

ООО «Росток» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы» и не является плательщиком НДС. Директором был подписан приказ о приобретении и вручении новогодних подарков детям сотрудников, не достигших совершеннолетия. В рамках исполнения приказа с каждым сотрудником был заключен письменный договор дарения подарка стоимостью 600 руб. За налоговый период сотрудники иные подарки не получали.

Операции, которые следует отразить в программе:

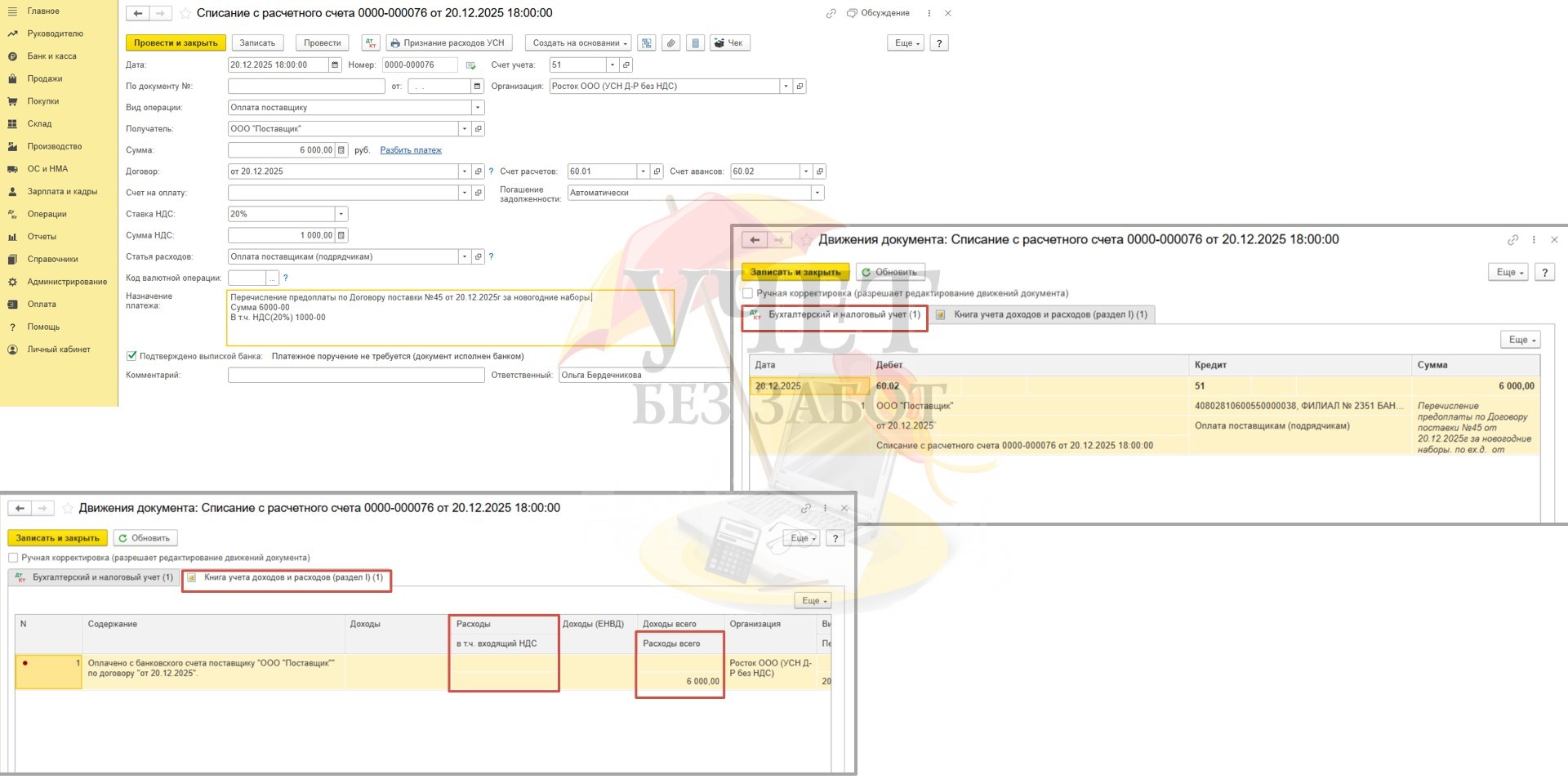

20.12.2025г – с расчетного счета организации произведена предварительная оплата за новогодние подарки на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

22.12.2025г – организация приобрела сладкие наборы в количестве 10 шт. на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

30.12.2025г – подарки вручены сотрудникам.

Шаг 1 - Перечисление предварительной оплаты

В разделе меню «Банк и касса» - «Банковские выписки» для отражения факта оплаты зарегистрирован документ «Списание с расчетного счета». В результате проведения документа сформирована проводка по бухгалтерскому учету на сумму предварительной оплаты в размере 6 000 руб.: Дт 60.02 Кт 51. Для целей налогового учета сумма занесена в регистр «Книга учета доходов и расходов (раздел I)», но проходит она только по колонке «Расходы всего». Значение по ячейке «Расходы» отсутствует, а это значит, что на текущий момент сумма, оплаченная поставщику, не учтена в расходах с целью расчета налога.

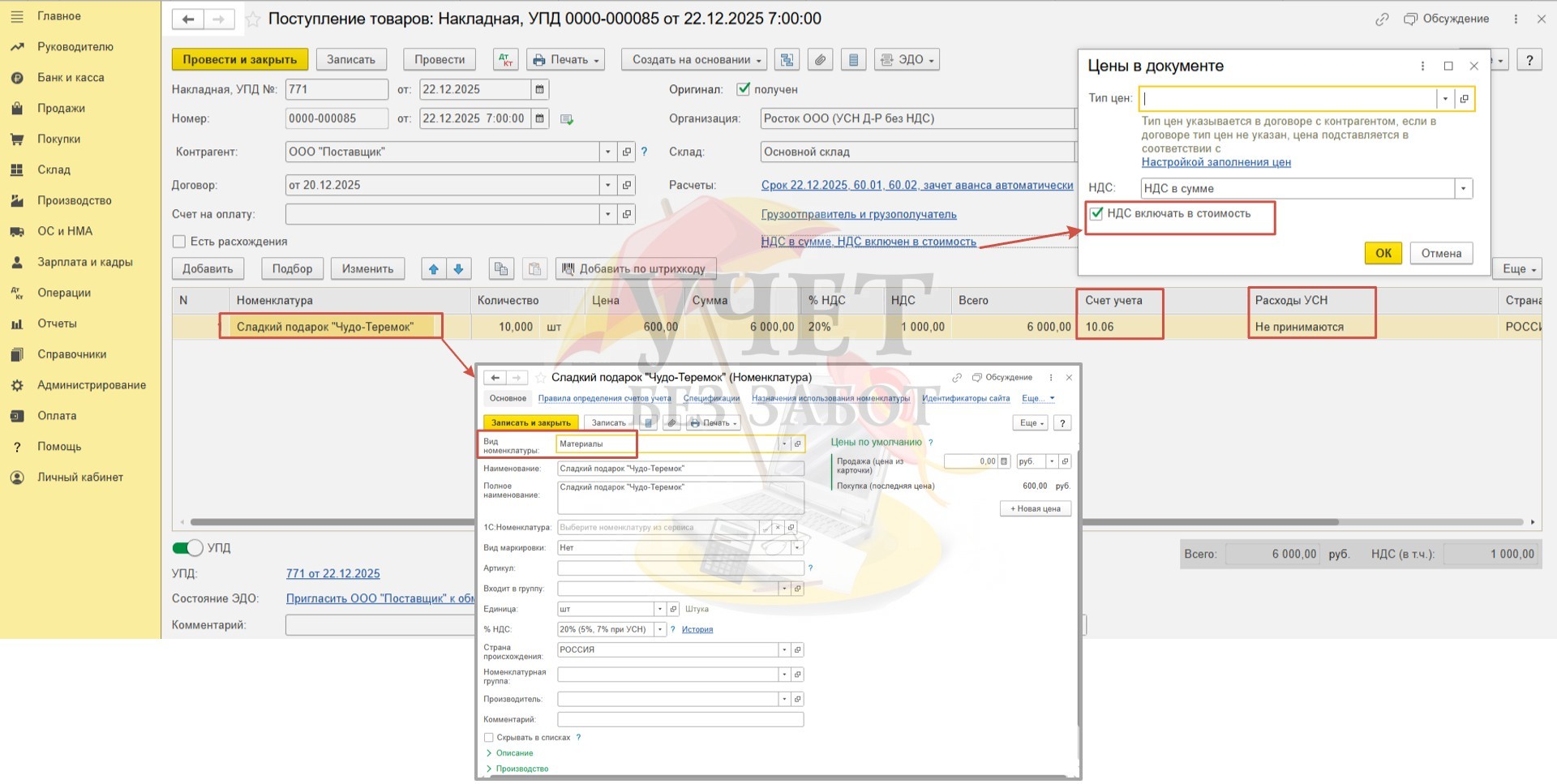

Шаг 2 – Поступление новогодних подарков

Перейдем в раздел меню «Покупки» - «Поступление (акты, накладные, УПД)». Создадим новый документ с видом «Товары (накладная, УПД)».

На что обратить внимание при регистрации данного документа? Для учета приобретенных ценностей будем использовать счет 10.06, поскольку покупка и передача подарков по условиям нашего примера приходится на один отчетный период. Несмотря на то, что поставщик предоставил счет-фактуру, и мы зарегистрировали её в подвале документа, у организации, не являющейся плательщиком НДС, права на вычет по «входному» НДС нет. Поэтому необходимо убедиться, что в настройках по НДС установлен флаг «НДС включать в стоимость».

И еще один важный момент! Для того чтобы стоимость подарков не была учтена при расчете налога при применении УСН для колонки «Расходы УСН» необходимо выбрать значение «Не принимаются».

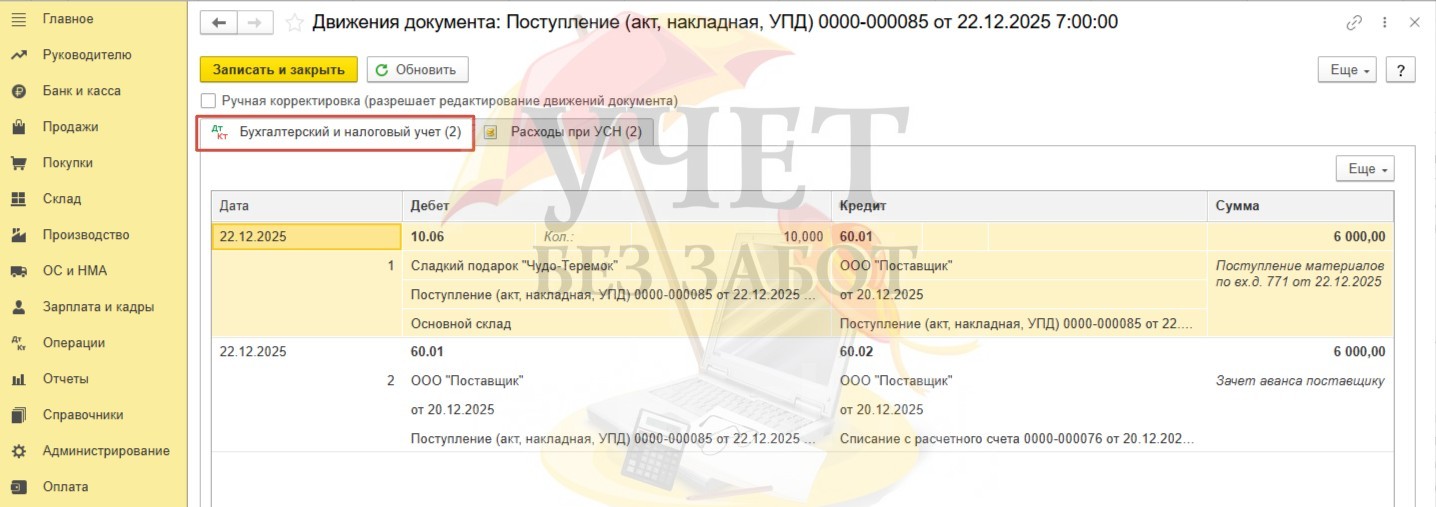

После проведения документа по бухгалтерскому учету видим две проводки:

Дт 10.06 Кт 60.01 – на сумму поступивших наборов с учетом НДС;

Дт 60.01 Кт 60.02 – на сумму зачтенного аванса поставщику.

Регистр «Книга учета доходов и расходов (раздел I)» при оформлении документа таким способом не формируется.

Шаг 3 – Вручение новогодних подарков

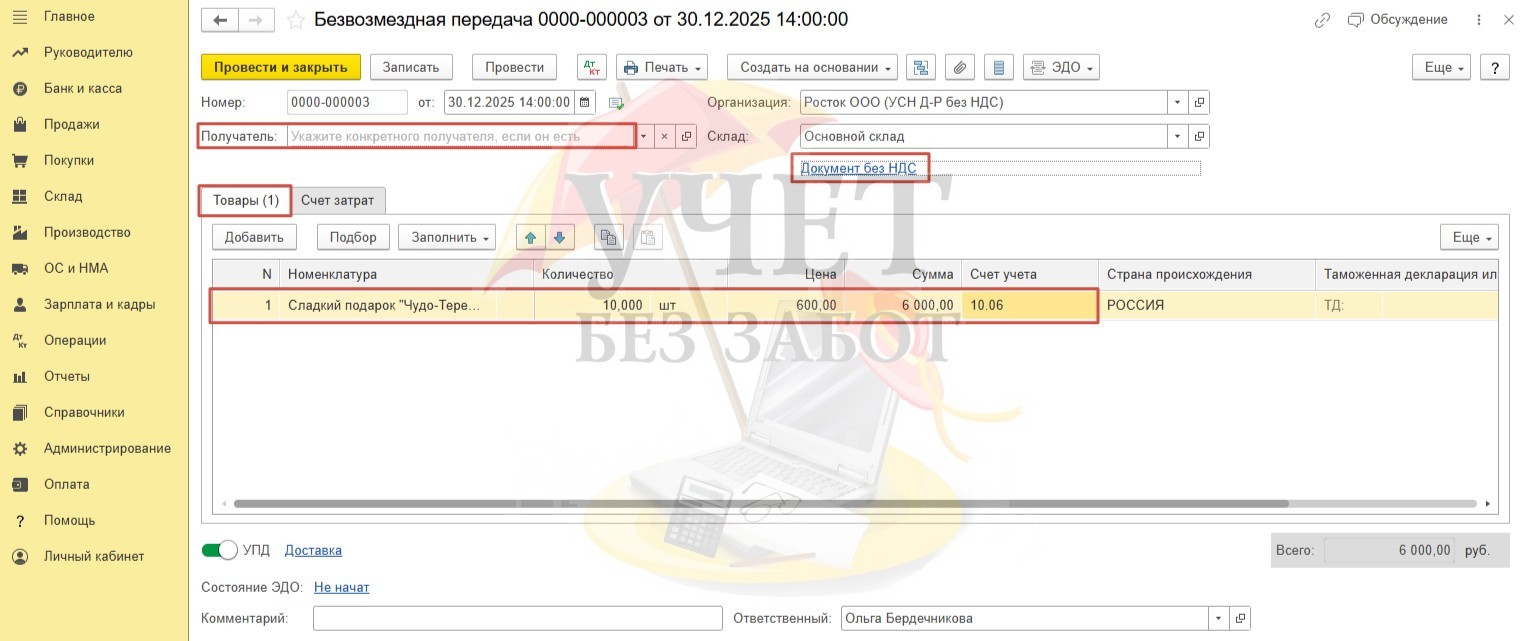

Перейдем в раздел меню «Продажи» и выберем пункт «Безвозмездная передача». Создадим новый документ. Укажем дату документа, которая соответствует моменту вручения подарков. В нашем случае получателей подарков несколько, поэтому поле «Получатель» не заполняем. На вкладке «Товары» добавим номенклатурную позицию, укажем количество и стоимость передаваемых подарков. По умолчанию установлена корректная настройка «Документ без НДС».

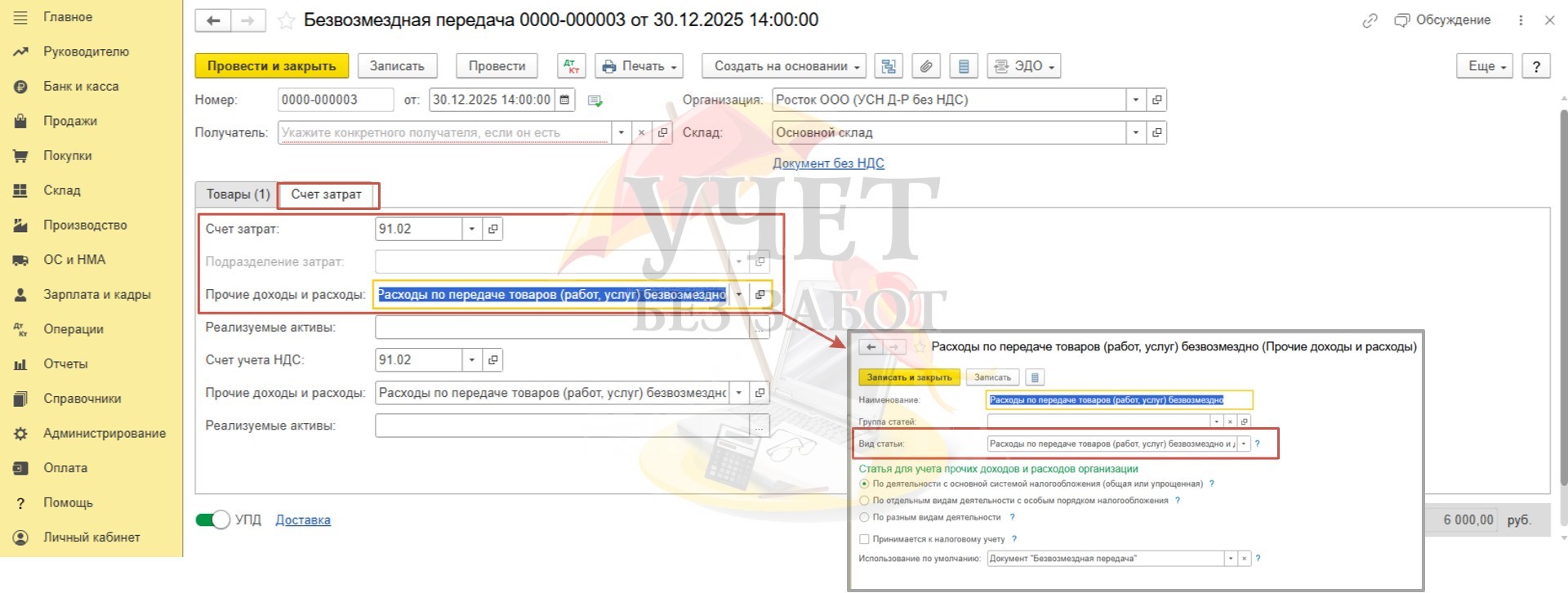

На вкладке «Счет затрат» по умолчанию устанавливается счет 91.02. Расход имеет вид статьи «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд».

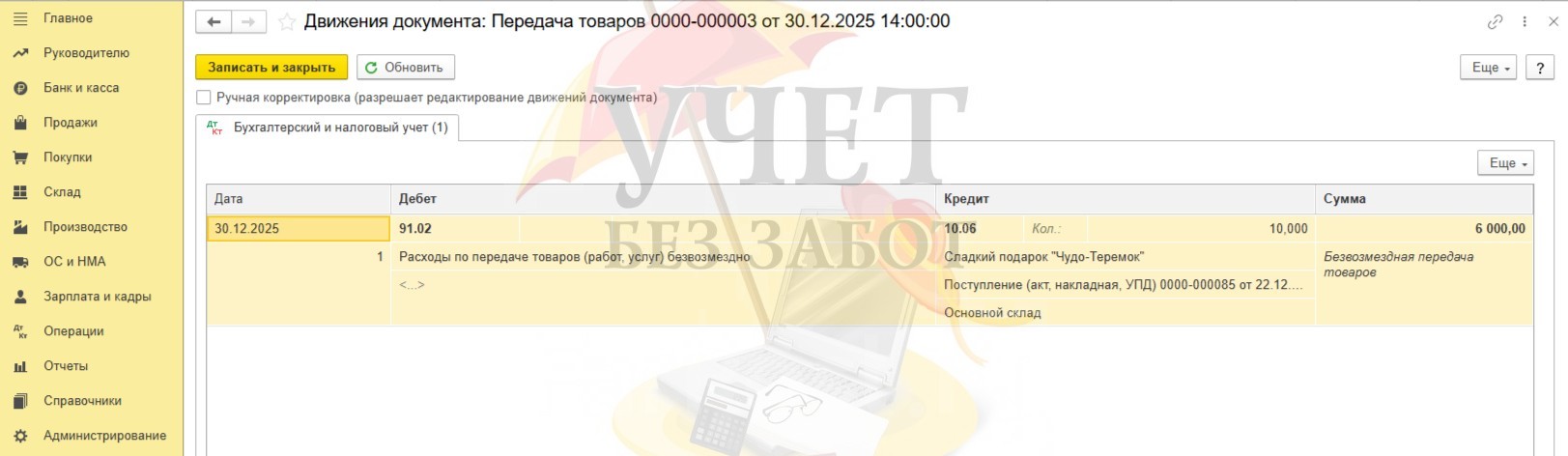

После проведения документа стоимость переданных подарков списывается в расходы только по бухгалтерскому учету на счет 91.02. Регистр «Книга учета доходов и расходов (раздел I)» не сформирован.

Шаг 4 - Начисление дохода в натуральной форме

Теперь можно приступать к начислению дохода в натуральной форме. Воспользуйтесь нашей статьей, где мы подготовили инструкции для тех, кто начисляет заработную плату и в 1С: Бухгалтерии предприятия ред. 3.0, и в 1С: ЗУП ред. 3.1.

Пример № 2 - Организация является плательщиком НДС по льготным ставкам 5%, 7%

ООО «УСН (Д-Р)» применяет упрощенную систему налогообложения с объектом «Доходы минус расходы» и является плательщиком НДС по ставке 5%. Директором был подписан приказ о приобретении и вручении новогодних подарков детям сотрудников, не достигших совершеннолетия. В рамках исполнения приказа с каждым сотрудником был заключен письменный договор дарения подарка стоимостью 600 руб. За налоговый период сотрудники иные подарки не получали.

Операции, которые следует отразить в программе:

20.12.2025г – с расчетного счета организации произведена предварительная оплата за новогодние подарки на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

22.12.2025г – организация приобрела сладкие наборы в количестве 10 шт. на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

30.12.2025г – подарки вручены сотрудникам.

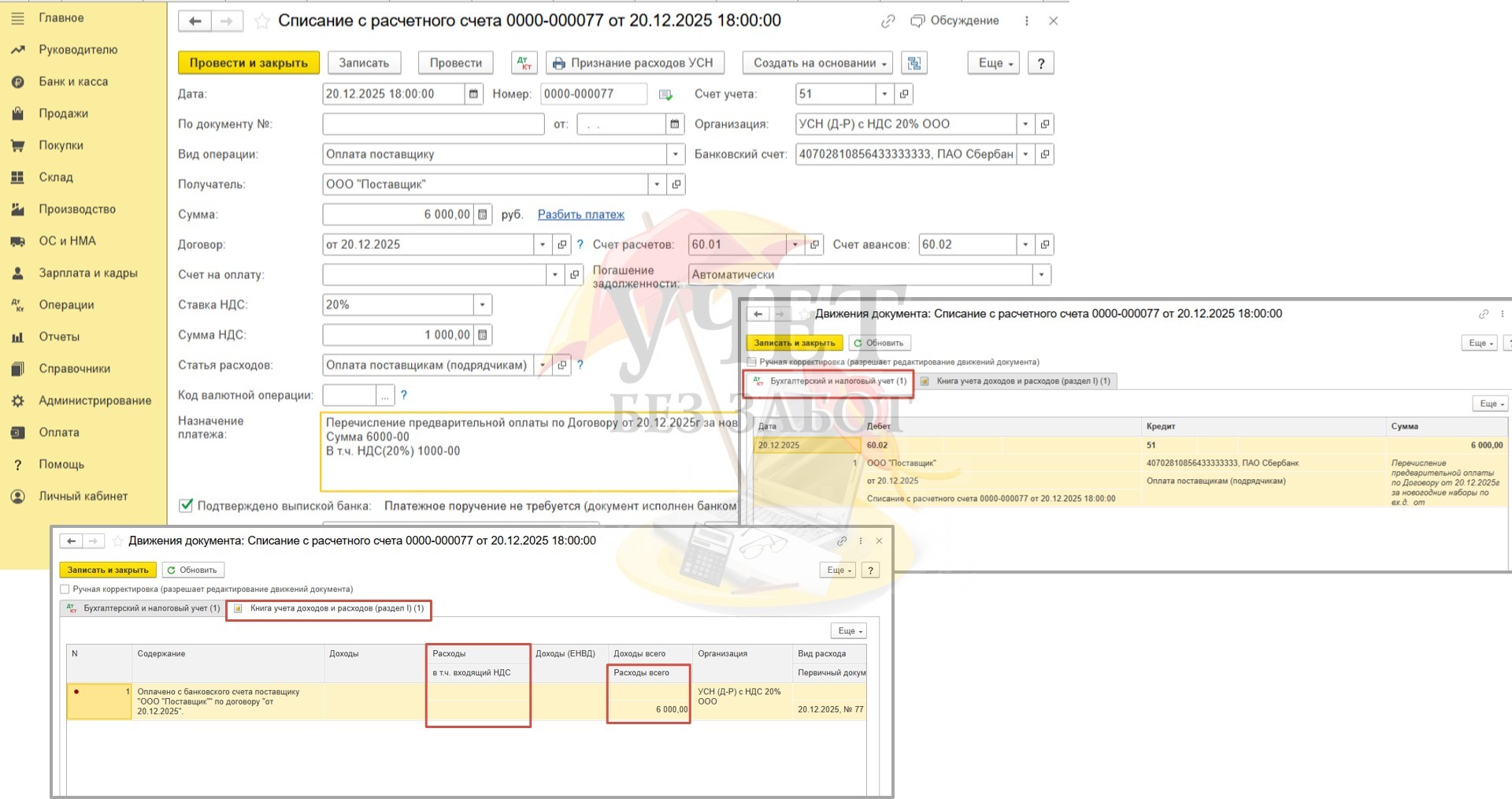

Шаг 1 - Перечисление предварительной оплаты

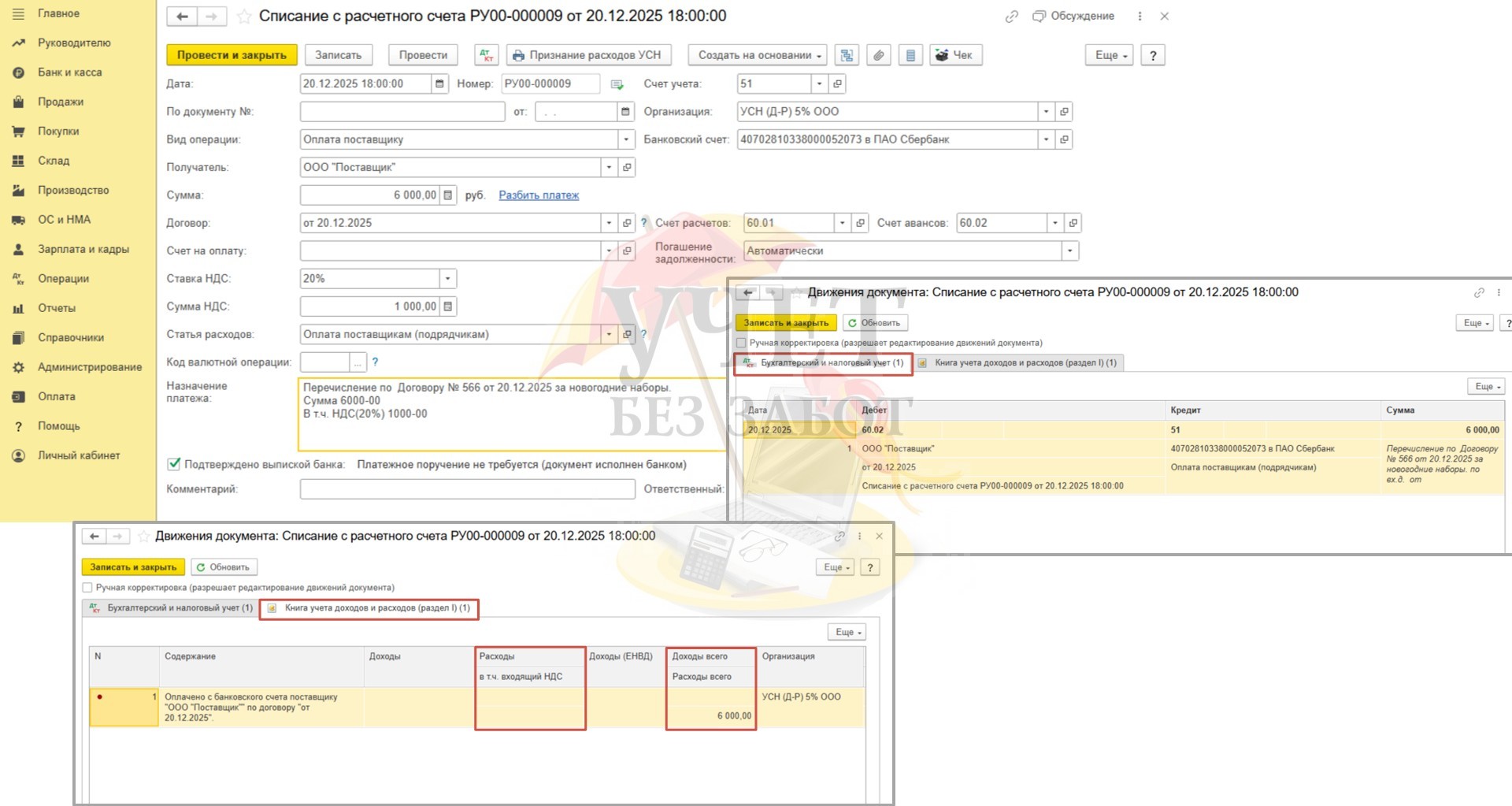

В разделе меню «Банк и касса» - «Банковские выписки» оформим документ «Списание с расчетного счета» в обычном порядке. После проведения документа по бухгалтерскому учету сформирована проводка Дт 60.02 Кт 51 на сумму аванса поставщику. Для целей налогового учета в регистр «Книга учета доходов и расходов (раздел I)» на сумму аванса внесена запись по колонке «Расходы». Как мы видим, значение по колонке «Расходы» отсутствует – расходы не принимаются к налоговому учету на данном этапе.

Шаг 2 – Поступление новогодних подарков

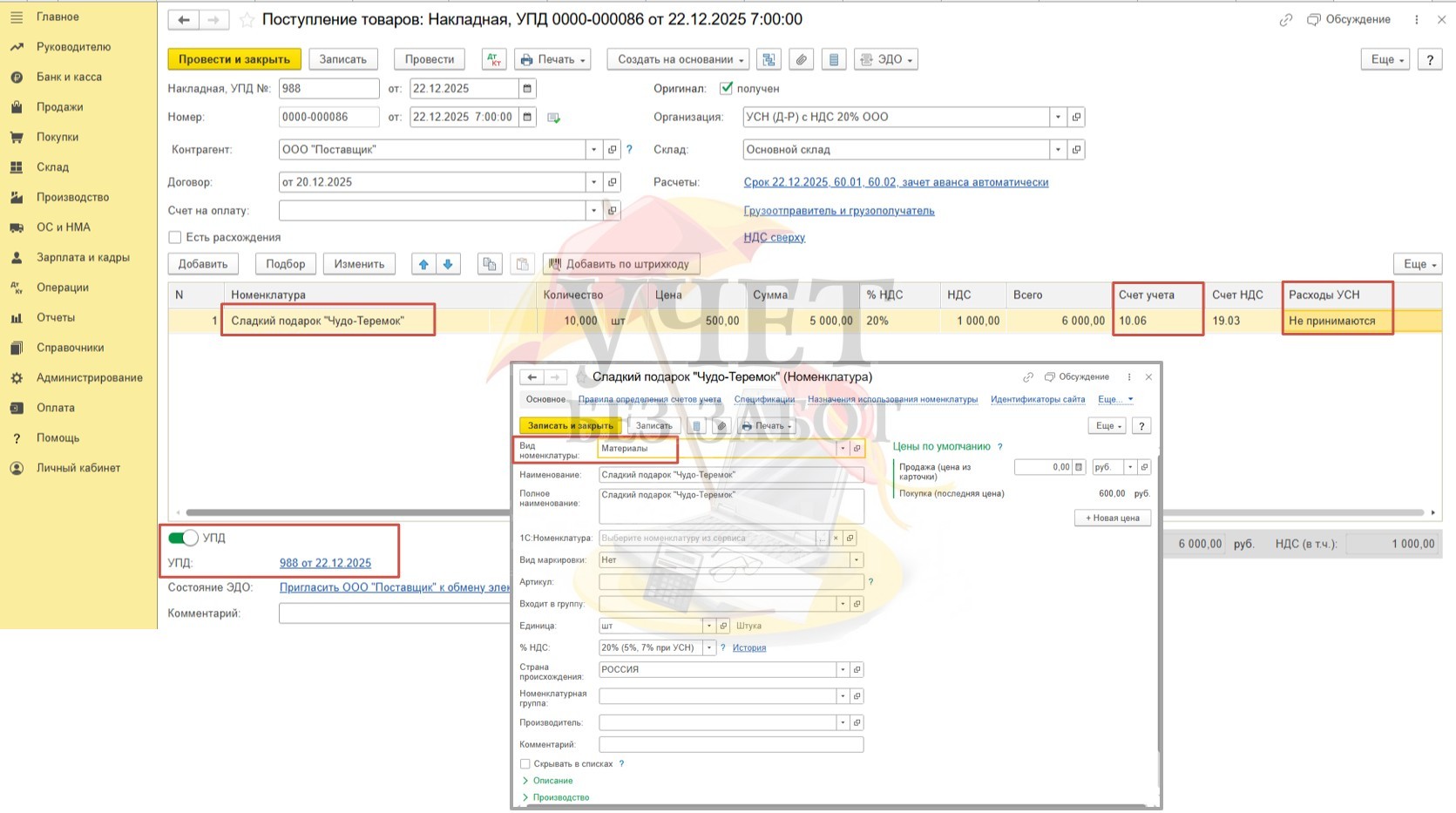

В разделе меню «Покупки» - «Поступление (акты, накладные, УПД)» зарегистрируем новый документ с видом «Товары (накладная, УПД)».

После заполнения обязательных реквизитов в шапке документа добавим в табличную часть номенклатуру с видом «Материалы». Перед тем как подарки будут списаны на счет 91.02, приобретенные ценности будут отражены по счету 10.06. Мы можем учитывать подарки таким образом, так как закупка и вручение подарков по условиям примера осуществляется в одном отчетном периоде. Поставщик предоставил счет-фактуру, и мы регистрируем её в программе, взведя переключатель «УПД». Организация, являющаяся плательщиком НДС по льготным ставкам, не имеет права на вычет по «входному» НДС. Убедитесь, что в документе установлен флаг «НДС включать в стоимость». А для того, чтобы стоимость подарков не попала в расходную часть при расчете налога, для колонки «Расходы УСН» установим значение «Не принимаются».

Проверим результат проведения. Видим две проводки:

Дт 10.06 Кт 60.01 – на сумму приобретенных подарков с учетом НДС;

Дт 60.01 Кт 60.02 - на сумму зачета аванса поставщику.

Регистр «Книга учета доходов и расходов (раздел I)» не сформирован. При выбранных настройках это корректно.

Шаг 3 – Вручение новогодних подарков

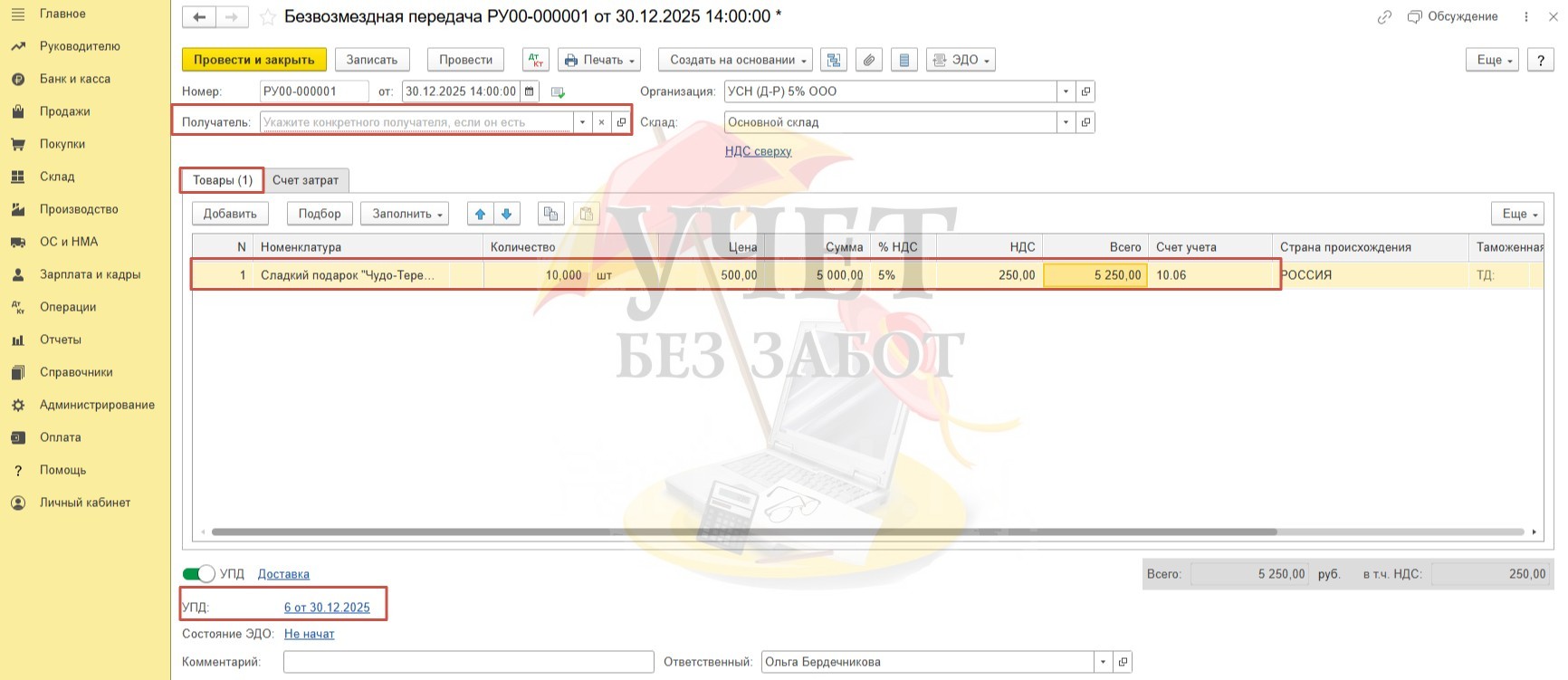

В разделе меню «Продажи» - «Безвозмездная передача» создадим новый документ. Дата документа должна соответствовать моменту передачи подарков. Поле «Получатель» можно оставить незаполненным, так как по условиям примера получателей подарков несколько. Заполним вкладку «Товары» - выберем номенклатурную позицию, укажем количество и стоимость. Поскольку налоговая база определяется без учета НДС, значит, получим сумму НДС в размере 250 руб. (5000 руб. * 5 % = 250 руб.). Взведем переключатель «УПД» внизу документа.

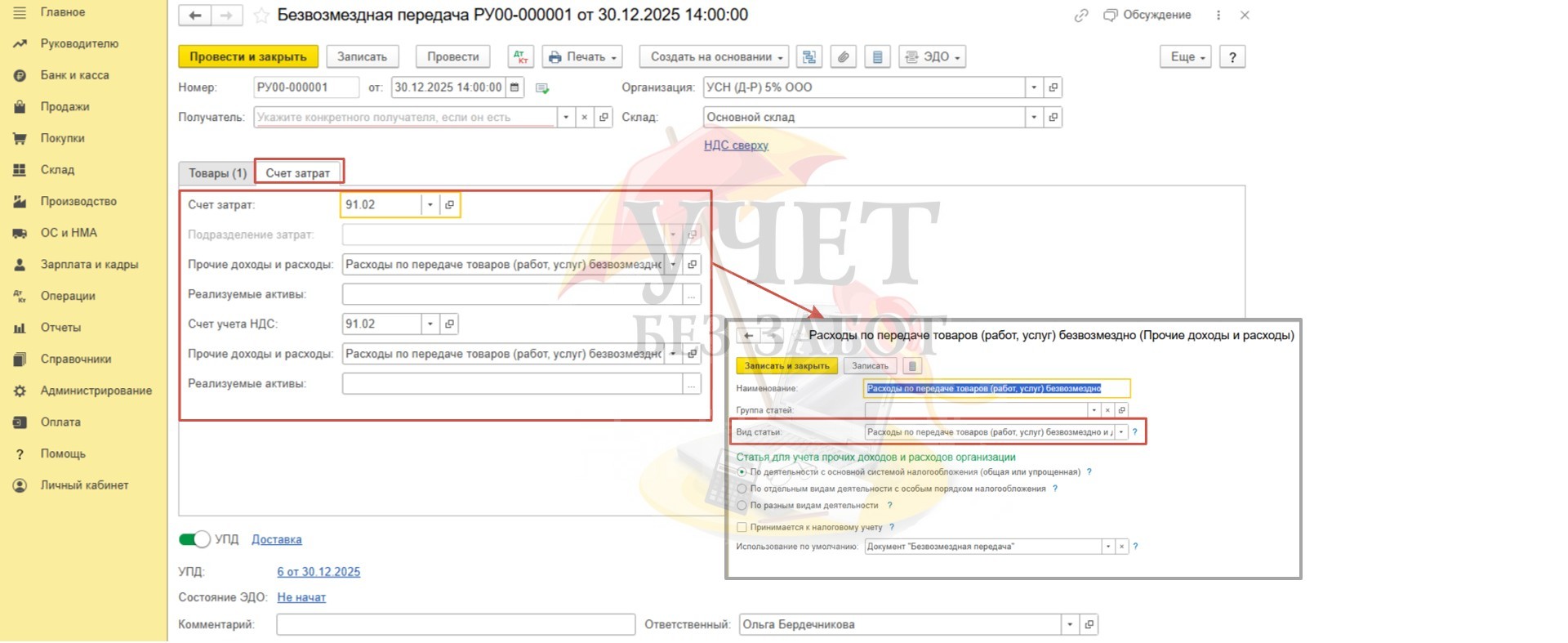

На вкладке «Счет затрат» автоматически установлен счет 91.02 для отражения списанных подарков и учета исчисленного НДС при безвозмездной передаче.

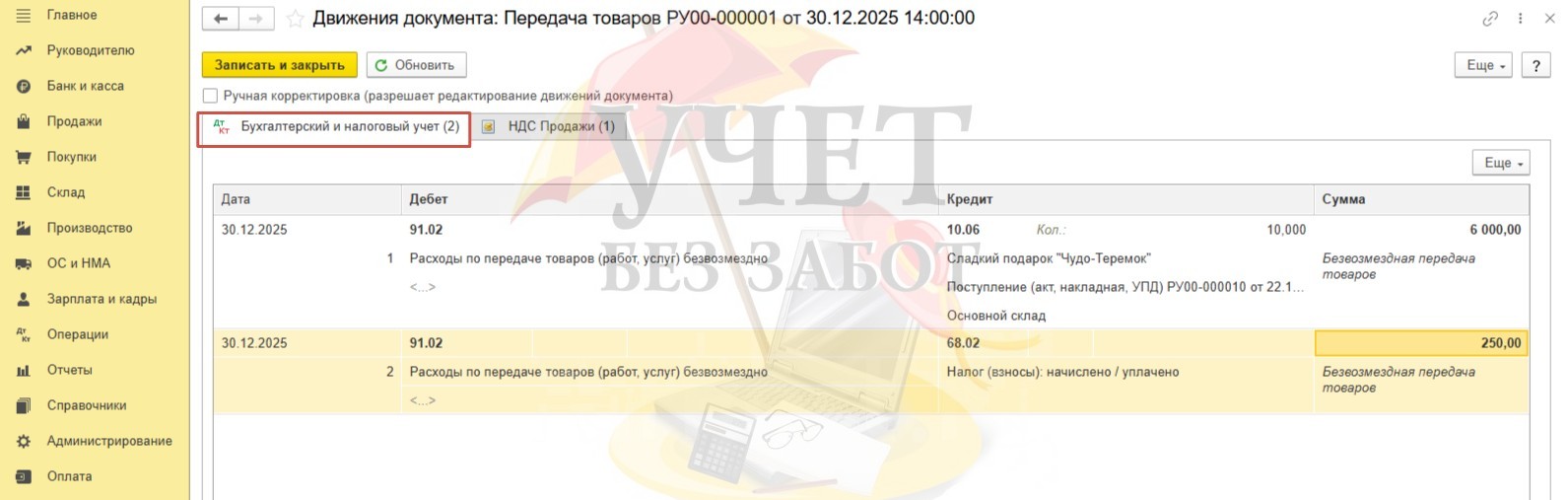

При этом после проведения программа корректно списывает стоимость подарков со счета 10.06 в сумме 6 000 руб., а также делает проводку в Кт счета 68.02 на сумму НДС. Обратите внимание, регистр «Книга учета доходов и расходов (раздел I)» не формируется.

Счет-фактура имеет код вида операции «10», который применяется при безвозмездной передаче товаров, работ, услуг.

Шаг 4 – Отражение в отчетности

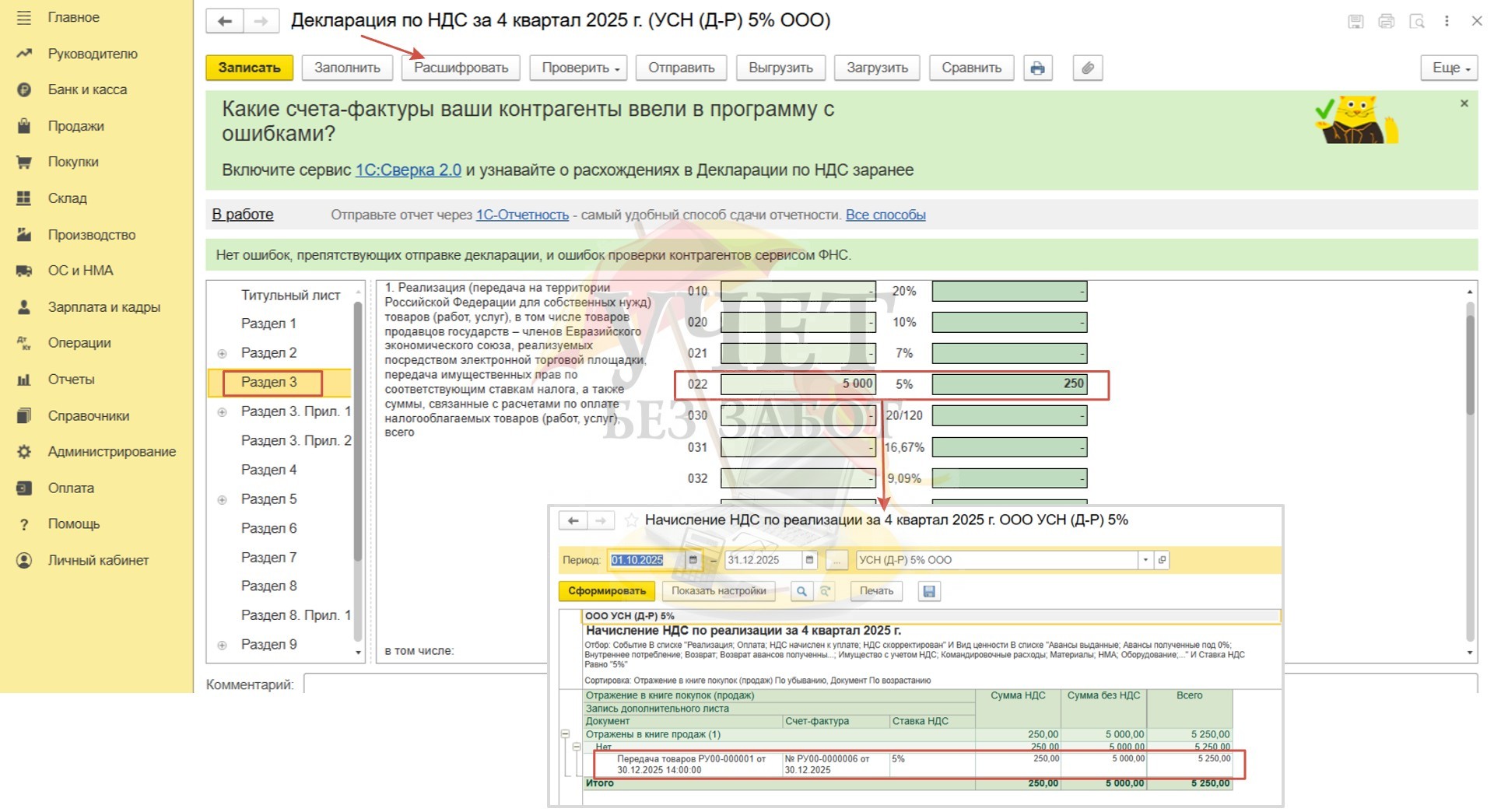

Сформируем Декларацию по НДС за 4 квартал в разделе меню «Отчеты» - «Регламентированные отчеты». Сумма налоговой базы и НДС, который был исчислен при передаче сотрудникам подарков отражен по строке 022 Раздела 3. Установив курсор на нужную строку и воспользовавшись командой «Расшифровать», можно получить детализированную информацию.

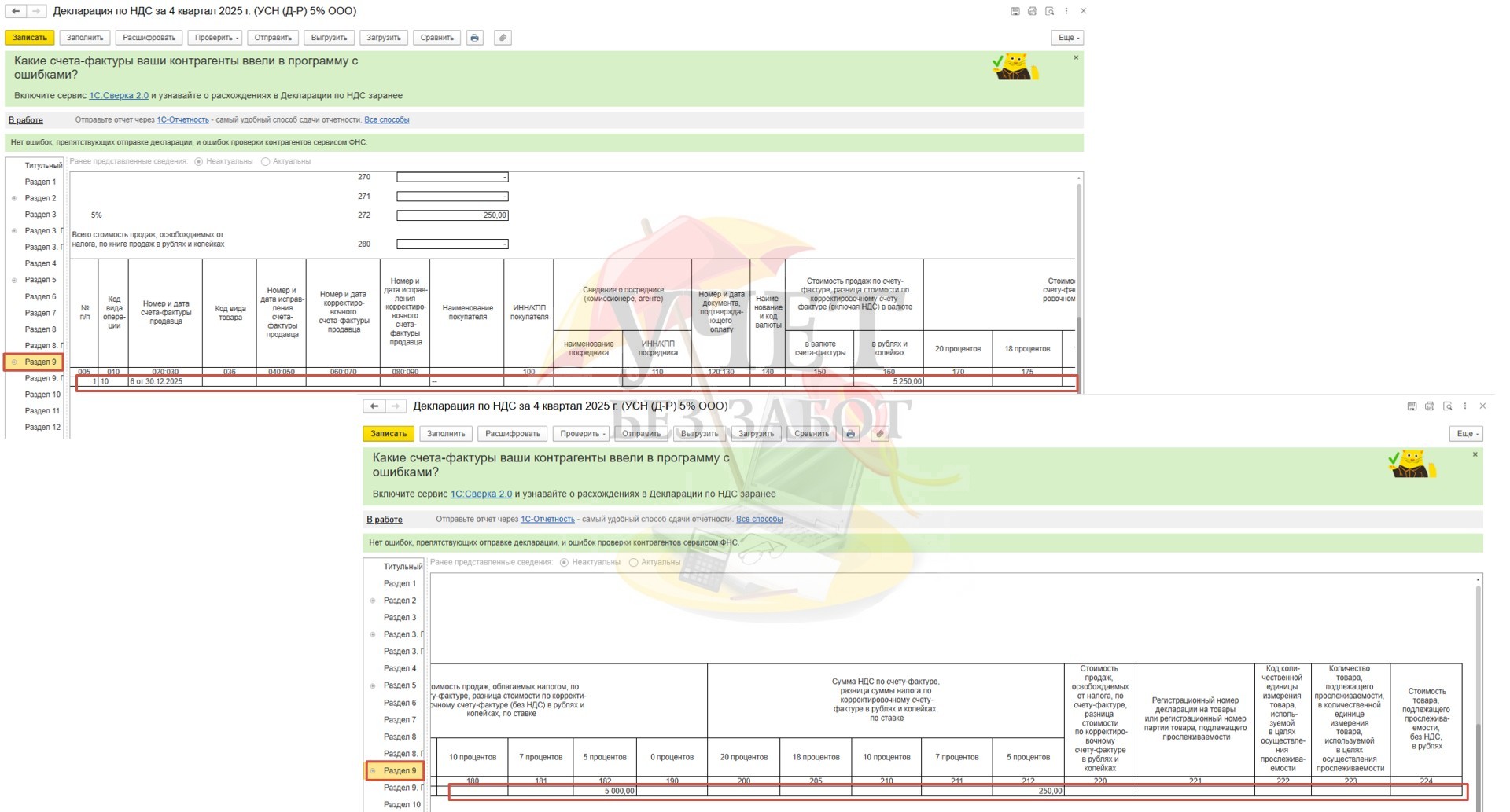

В книге продаж по Разделу 9 будет зарегистрирована счет-фактура с кодом вида операции «10».

Шаг 5 - Начисление дохода в натуральной форме

Для начисления дохода в натуральной форме воспользуйтесь нашей статьей, где мы подготовили инструкции для тех, кто начисляет заработную плату и в 1С: Бухгалтерии предприятия ред. 3.0, и в 1С: ЗУП ред. 3.1.

Пример № 3 - Организация является плательщиком НДС по общим ставкам 10%, 20% (22% с 2026г)

ООО «УСН (Д-Р)» применяет упрощенную систему налогообложения с объектом «доходы минус расходы» и является плательщиком НДС по ставке 20%. Руководителем было подписано распоряжение о закупке и вручении новогодних подарков детям сотрудников, не достигших совершеннолетия. В рамках исполнения приказа с каждым сотрудником был заключен письменный договор дарения подарка стоимостью 600 руб. За налоговый период сотрудники иные подарки не получали.

Операции, которые следует отразить в программе:

20.12.2025г – с расчетного счета организации произведена предварительная оплата за новогодние подарки на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

22.12.2025г – организация приобрела сладкие наборы в количестве 10 шт. на сумму 6 000 руб. (в т.ч. НДС – 1 000 руб.);

30.12.2025г – подарки вручены сотрудникам.

Шаг 1 - Перечисление предварительной оплаты

Создадим документ «Списание с расчетного счета» в разделе меню «Банк и касса» - «Банковские выписки». При проведении документа по бухгалтерскому учету видим проводку Дт 60.02 Кт 51 на сумму перечисленного аванса. По регистру «Книга учета доходов и расходов (раздел I)» сумма отражена только по колонке «Расходы». Сумма подарков при проведении данной операции не учитывается по налоговому учету.

Шаг 2 – Поступление новогодних подарков

Зарегистрируем новый документ с видом «Товары (накладная, УПД)» в разделе меню «Покупки» - «Поступление (акты, накладные, УПД)».

В табличной части добавим номенклатуру с видом «Материалы». До момента передачи приобретенные подарки будут учитываться на счете 10.06. Напомним, что такой вариант допустим, если покупка и передача относятся к одному отчетному периоду. Не забудьте ввести реквизиты счета-фактуры или УПД, если поставщик предоставил соответствующие документы. Поле «Расходы УСН» должно иметь значение «Не принимаются» - мы не можем учесть сумму подарков при расчете налога.

Проверим сформированные проводки:

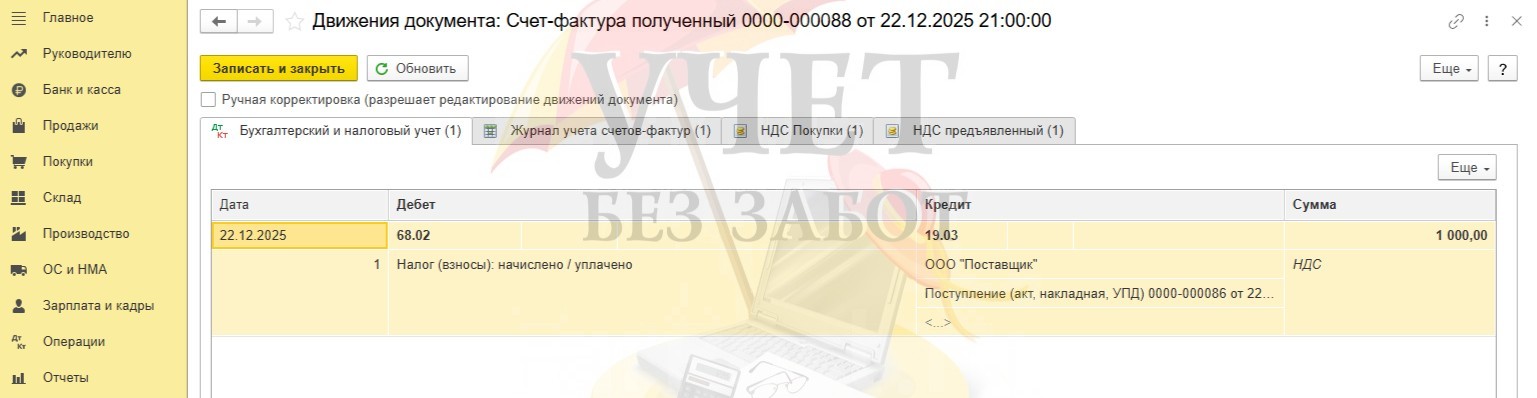

Дт 10.06 Кт 60.01- на сумму подарков без учета НДС;

Дт 19.03 Кт 60.01 – на сумму «входного» НДС;

Дт 60.01 Кт 60.02 – на сумму зачета аванса поставщику.

При проведении счета-фактуры применен вычет при приобретении подарков.

Шаг 3 – Вручение новогодних подарков

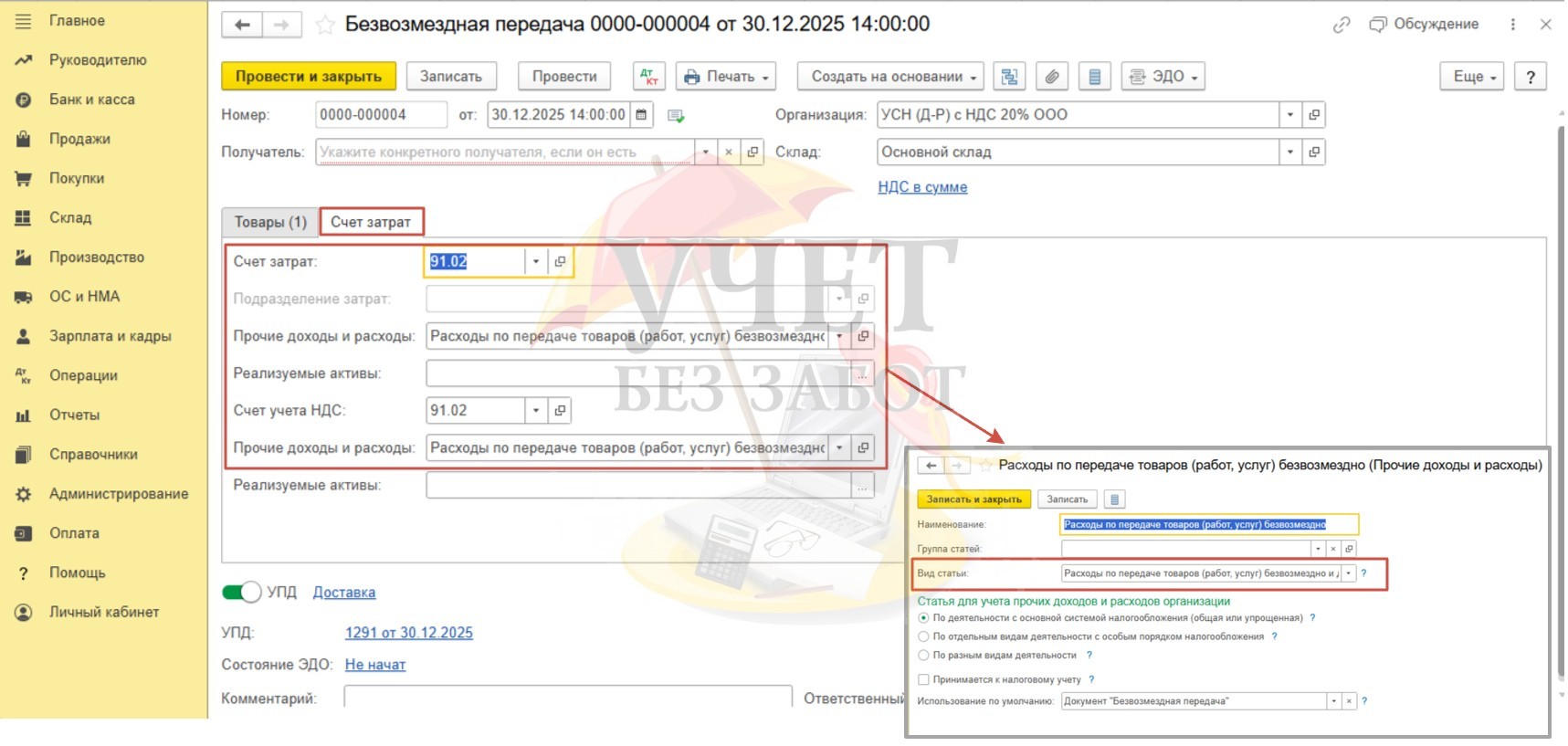

Создадим новый документ «Безвозмездная передача» в разделе меню «Продажи» - «Безвозмездная передача». Дата документа соответствует дате вручению презентов. Поле «Получатель» оставим пустым, так как по условиям примера мы вручаем подарки сразу нескольким физлицам.

Заполняя вкладку «Товары», выберем нужную номенклатуру, укажем количество и стоимость. Взведем переключатель «УПД» внизу документа.

На вкладке «Счет затрат» программа автоматически устанавливает корректные счета для списания затрат по бухгалтерскому учету – для стоимости подарков и учета исчисленного при безвозмездной передаче НДС.

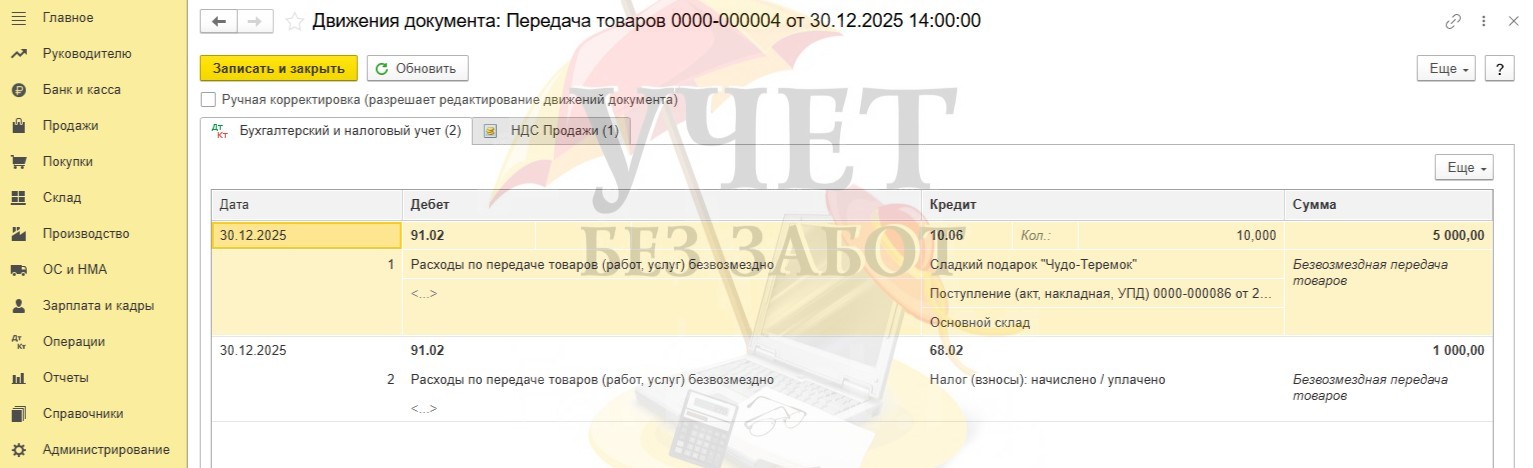

Видим сформированные проводки по бухгалтерскому учету – затраты списаны на счет 91.02, НДС исчислен. Регистр «Книга учета доходов и расходов (раздел I)» не формируется.

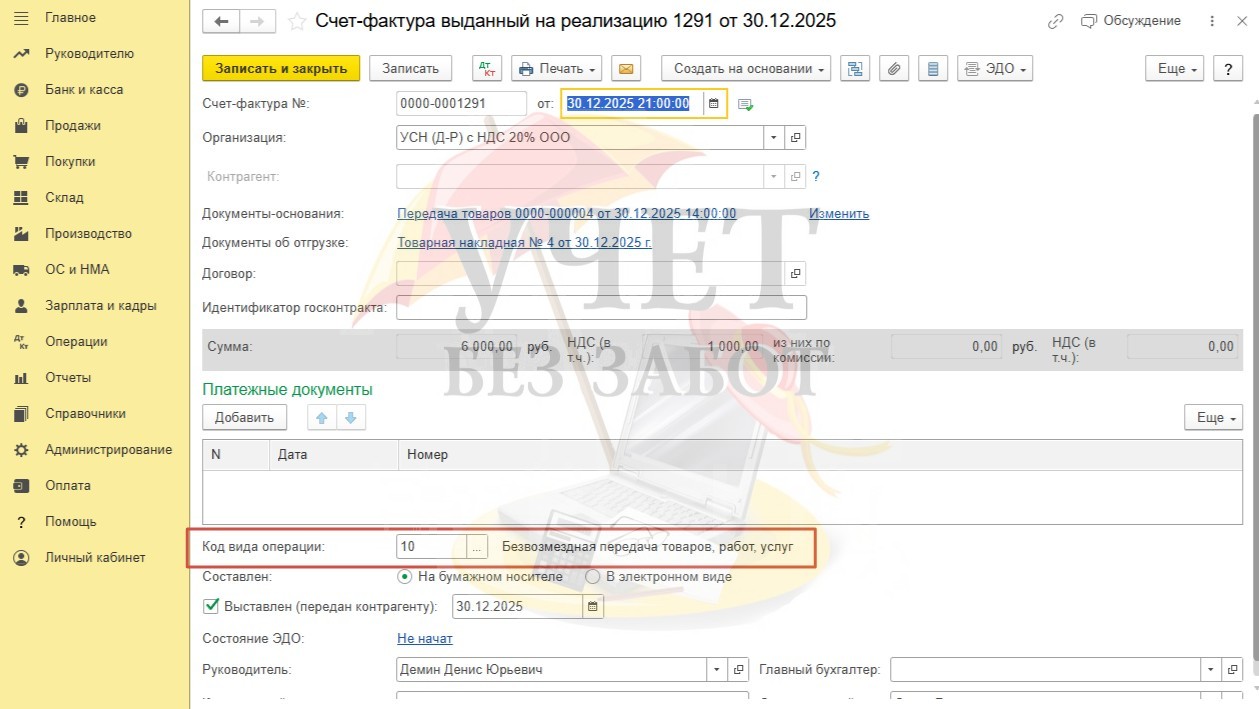

Счет-фактура, выписанная к данному документу, имеет код вида операции «10» и будет зарегистрирована в книге продаж в 4 квартале.

Шаг 4 – Отражение в отчетности

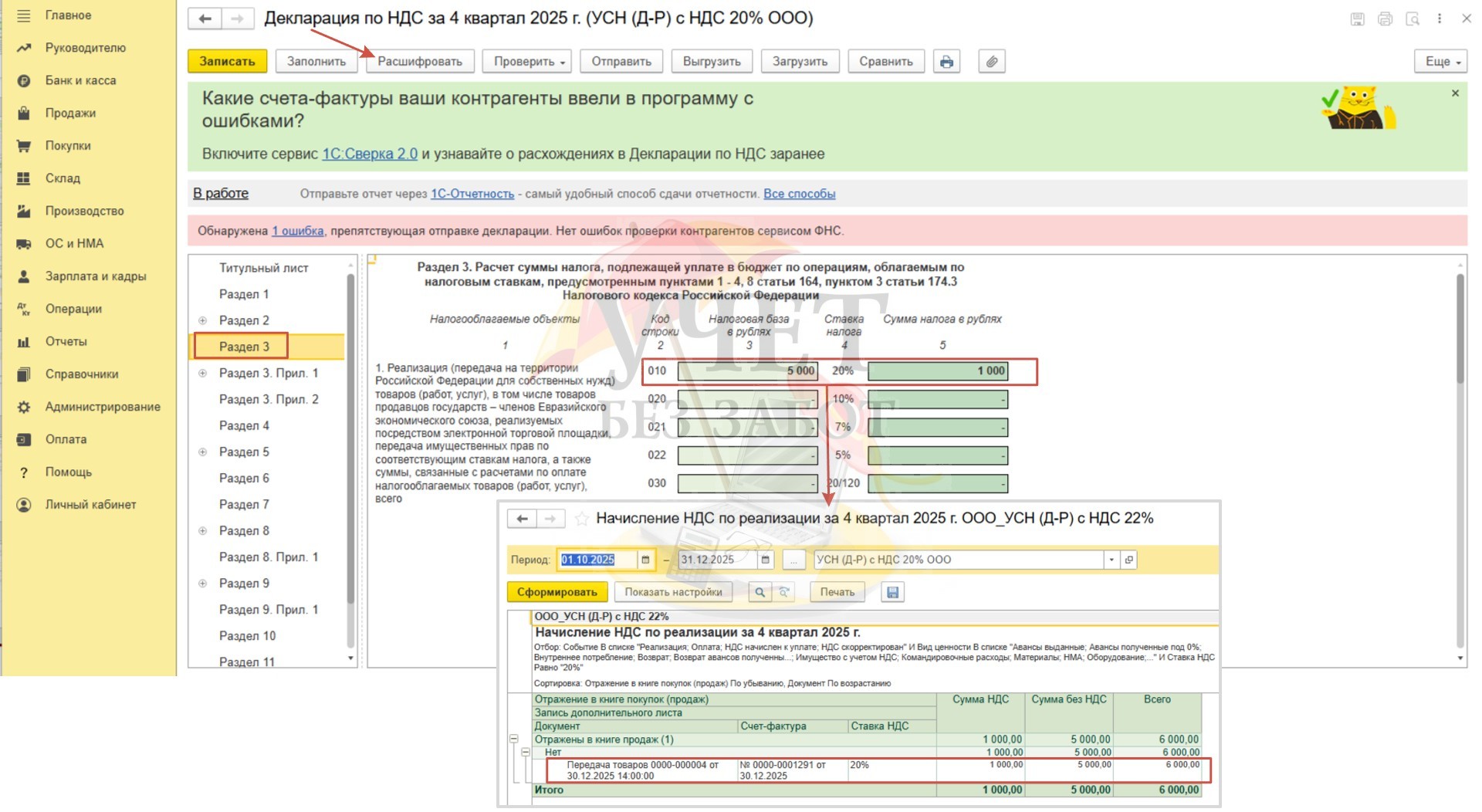

В разделе меню «Отчеты» - «Регламентированные отчеты» создадим Декларацию по НДС за 4 квартал. По строке 010 Раздела 3 видим сумму налоговой базы и исчисленный НДС по операции безвозмездной передачи подарков.

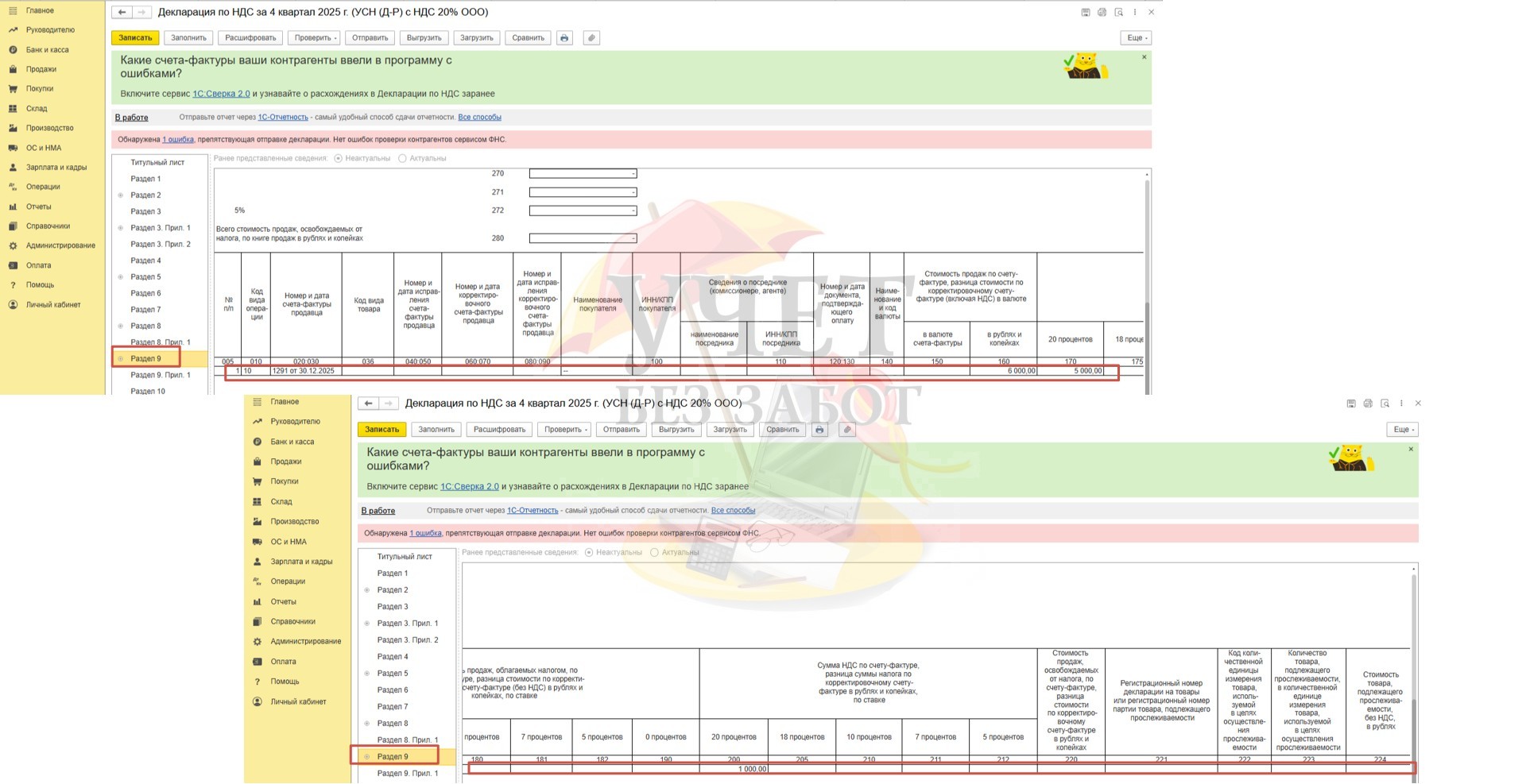

Счет-фактура с кодом вида операции «10» корректно зарегистрирована в книге продаж по Разделу 9.

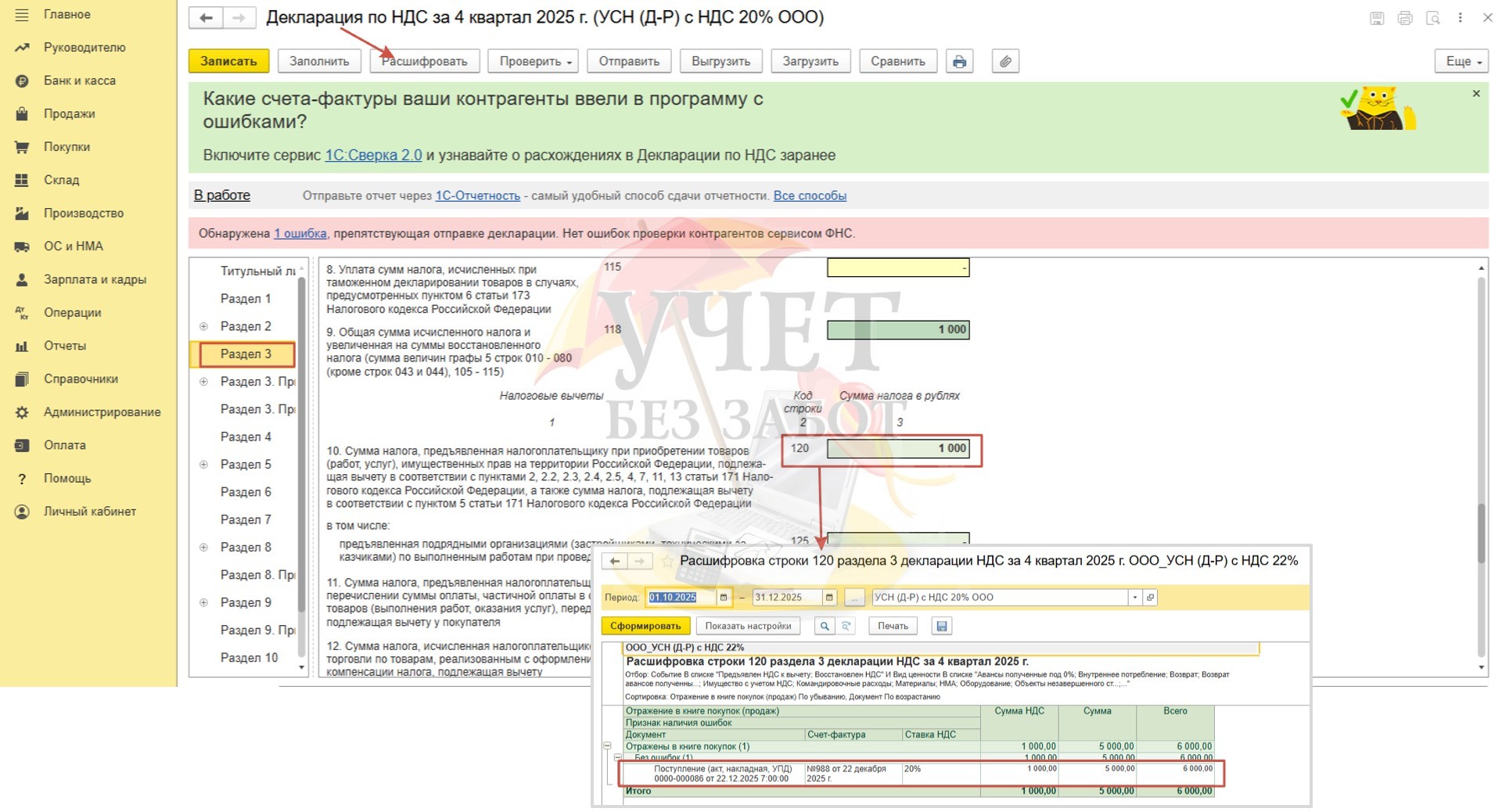

Сумма «входного» НДС, принятая к вычету при приобретении подарков, отражается в ячейке 120 Раздела 3.

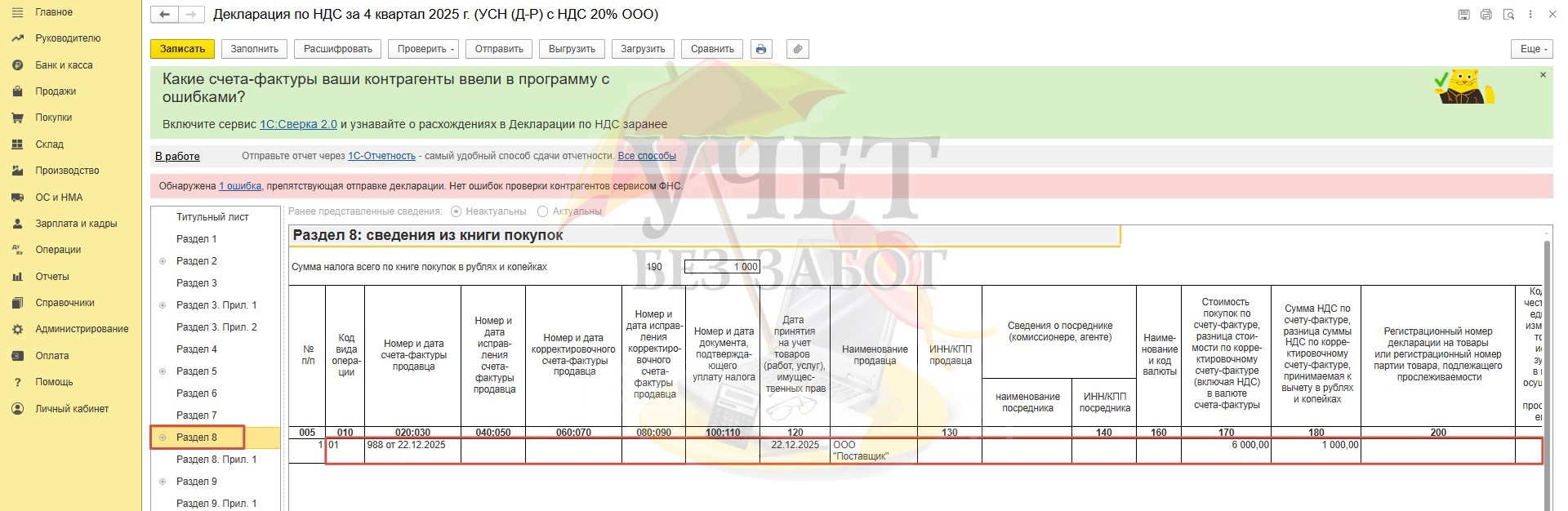

Счет-фактура, предоставленная поставщиком, также регистрируется в книге покупок по Разделу 8.

Шаг 5 - Начисление дохода в натуральной форме

В целях корректной работы программы в части расчета НДФЛ необходимо сделать начисление дохода в натуральной форме. Это обязательный этап независимо от того, превысила ли стоимость подарка лимит в размере 4 000 руб. или нет. Для этого воспользуйтесь нашей статьей, где мы подготовили инструкции для тех, кто начисляет заработную плату и в 1С: Бухгалтерии предприятия ред. 3.0, и в 1С: ЗУП ред. 3.1.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту