Операции переходного периода по НДС с 20% на 22% с 2026 года в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 18.03.2026 10:25

- Автор: Administrator

- Просмотров: 228

С легкой руки законотворцев ставка НДС изменилась «на бумаге» с 01.01.2026 г., а в реальной жизни бухгалтера остаются вопросы, касающиеся авансов, отгрузок, возвратов, корректировок, которые начались при ставке налога 20% и заканчиваются уже при повышенной ставке 22%. Это неизбежно ставит задачу корректного отражения операций переходного периода. На практике именно такие операции, приходящиеся на разные налоговые ставки, вызывают наибольшее количество ошибок и споров с налоговыми органами. В данной статье рассмотрим несколько видов операций переходного периода и разберём алгоритмы их отражения в бухгалтерском и налоговом учёте с учётом действующих разъяснений и сложившейся практики в программе 1С: Бухгалтерия предприятия ред. 3.0.

Где в 1С: Бухгалтерии предприятия ред. 3.0 увидеть информацию по НДС в договоре с контрагентом?

С чего начинается продажа/покупка? Правильно, с договора.

Поэтому мы рекомендуем пересмотреть в первую очередь все договоры, провести аудит (если не сделали этого до 31.12.2025 г.). Сделать это в программе достаточно легко с помощью универсального отчета в разделе меню «Отчеты» или непосредственно в разделе меню «Справочники» - «Договоры».

При начале работы с НДС ошибки практически неизбежны. Причем это могут быть не только ваши ошибки, но и ошибки ваших контрагентов. Например, неверное указание ставки НДС в платежном поручении.

Чем это опасно для вас?

Допустим, покупатель перечислил вам предоплату в счет предстоящей поставки. Но скопировал платежку прошлого года, оставив там ставку «Без НДС».

При автоматической регистрации счетов-фактур на аванс программа пропустит этот документ, т.к. НДС в нем нулевой. Налог с аванса не будет исчислен к уплате.

А может быть наоборот: покупатель указал вместо 5% ставку НДС 22%.

Тогда при регистрации счета-фактуры на аванс программа исчислит НДС именно по той ставке, которая указана в платежке. Вы переплатите налог. И что важно - не сможете его принять к вычету в полной сумме по факту реализации, ведь реализация будет по ставке 5%, и сумма налога в документе будет меньше, чем исчисленный НДС с аванса.

Как избежать таких ошибок?

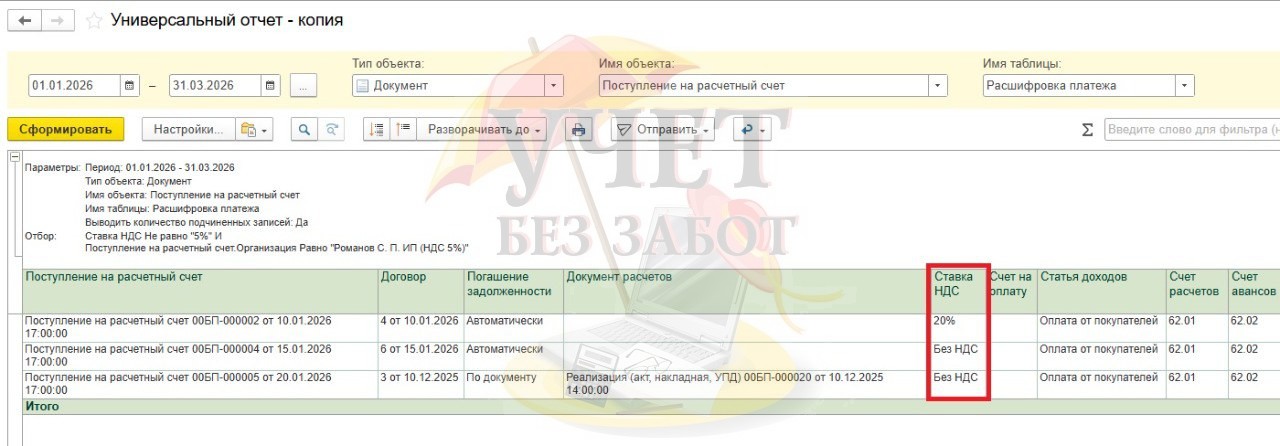

Мы советуем, прежде чем регистрировать счета-фактуры на аванс, проверить ставки НДС в поступлениях на расчетный счет с помощью универсального отчета.

Для этого в 1С: Бухгалтерии переходим в раздел меню «Отчеты» и выбираем пункт «Универсальный отчет».

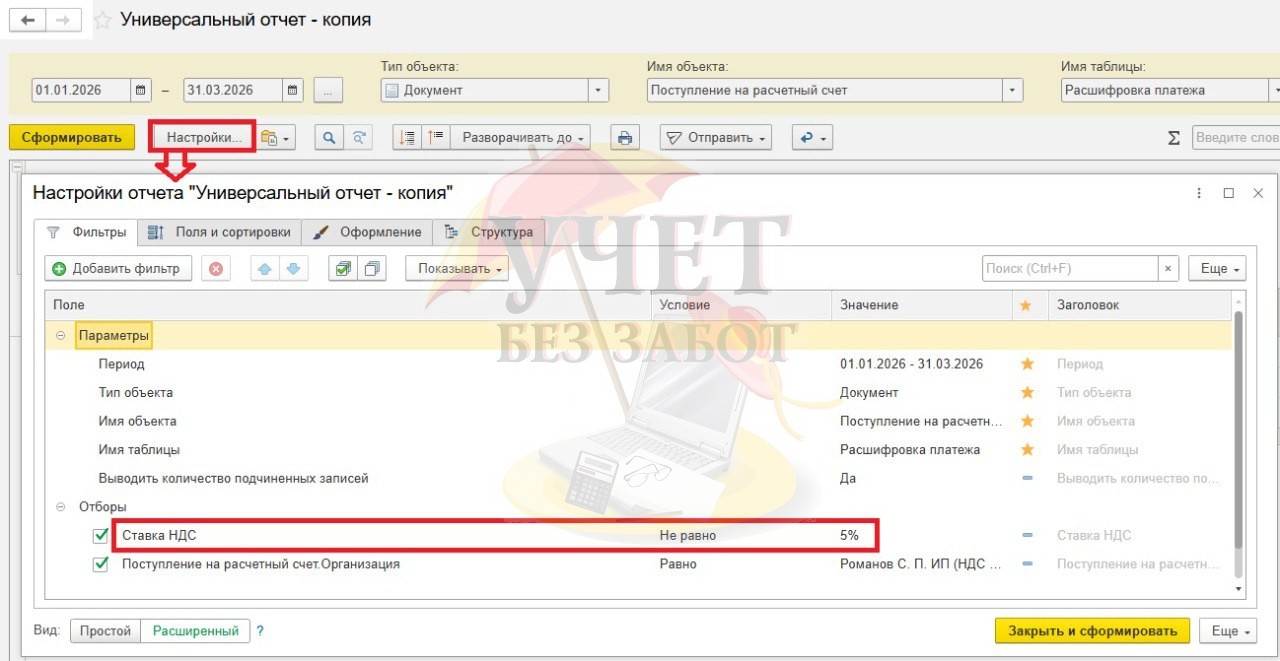

В шапке отчета указываем:

- Период,

- Тип объекта: Документ,

- Имя объекта: Поступление на расчетный счет,

- Имя таблицы: Расшифровка платежа.

Затем щелкаем по кнопке «Настройки» и добавляем отборы нажатием кнопки «Добавить фильтр»:

- ставка НДС не равно 5% (в вашем случае указываете ту ставку, которая является основной).

- также настраиваем отбор по организации, если в базе их ведется несколько.

Формируем отчет и видим, в каких поступлениях на расчетный счет указана ставка НДС, отличная от применяемой вами.

Если список получается пустым, то подобных ошибок в базе нет. Но в этом случае нужно убедиться, что вы верно настроили отчет: попробуйте отключить отбор по ставке НДС. Если вы увидите полный список поступлений на расчетный счет, то все корректно.

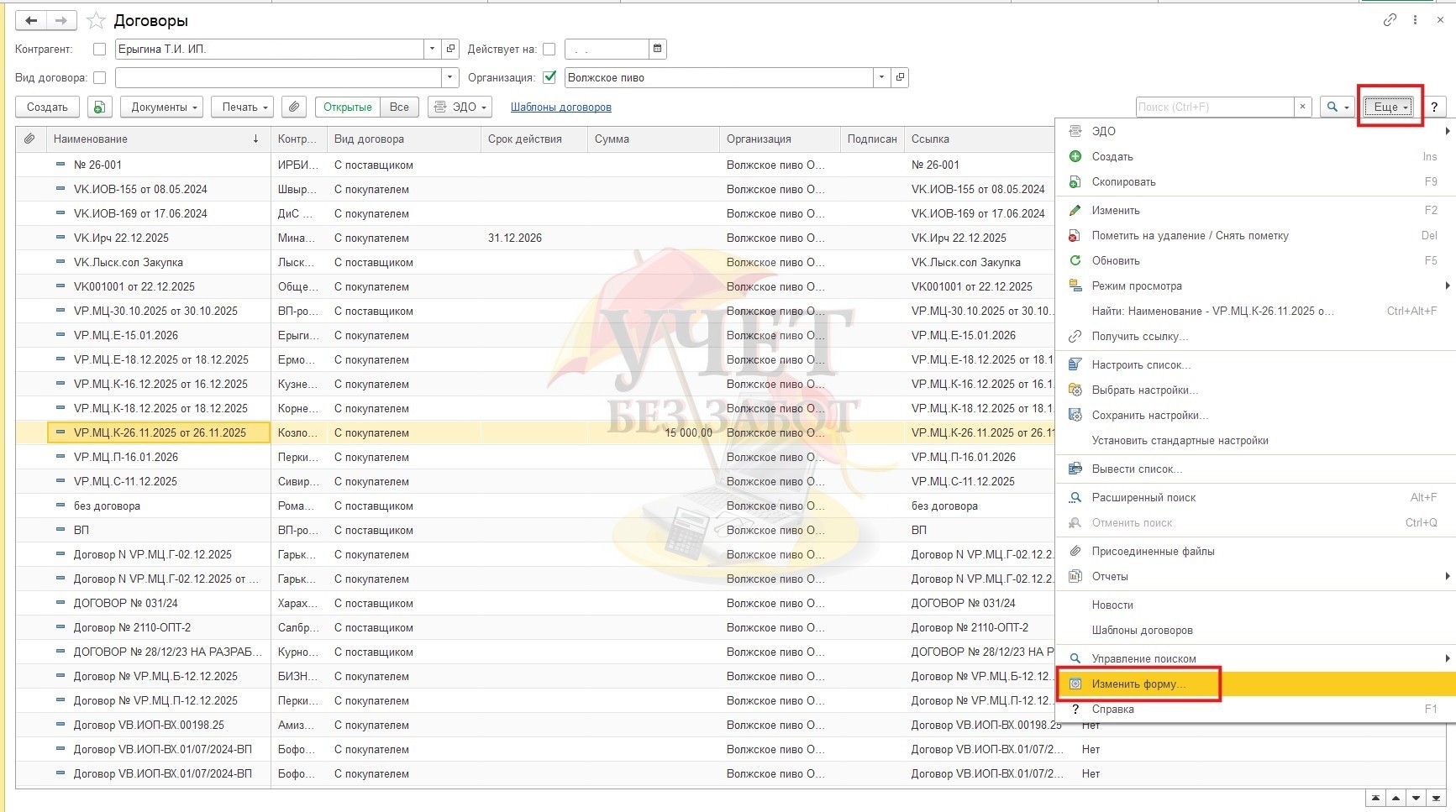

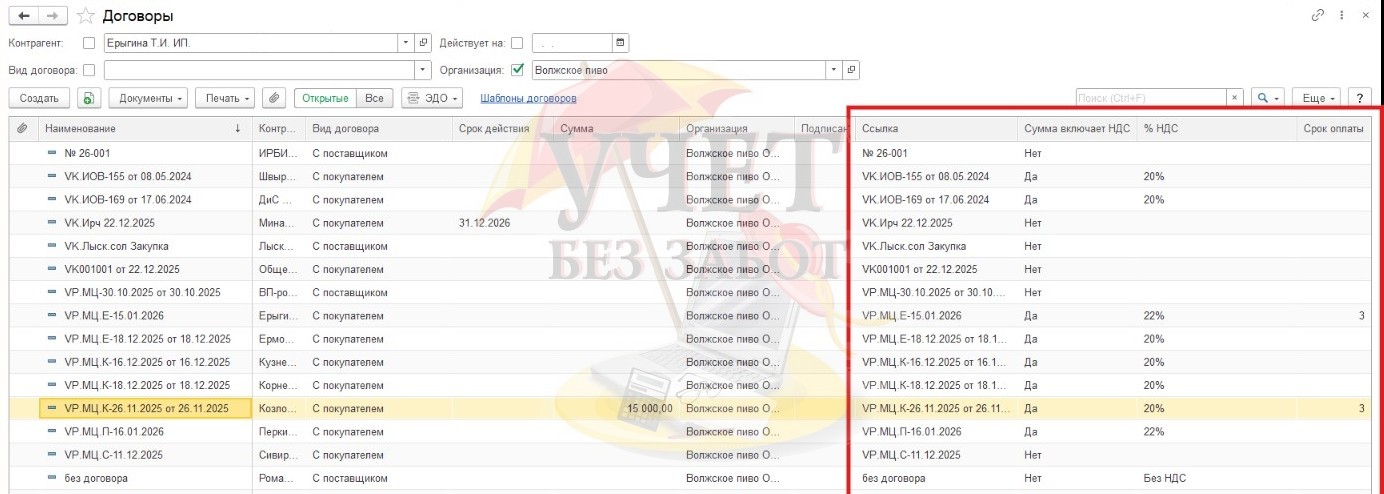

В справочнике «Договоры» мы можем проанализировать указанные в договорах срок действия, срок оплаты, ставку НДС и условие сумма включает НДС или сверху, если ранее эта информация из договоров была занесена в базу 1С.

Если же у вас типовые договора или есть необходимость внести информацию по конкретному реквизиту, можно воспользоваться групповой обработкой в разделе меню «Администрирование» - «Обслуживание» - «Корректировка данных» - пункт «Групповое изменение реквизитов».

Как настроить такой справочник?

Зайдем в раздел меню «Справочники» - «Договоры».

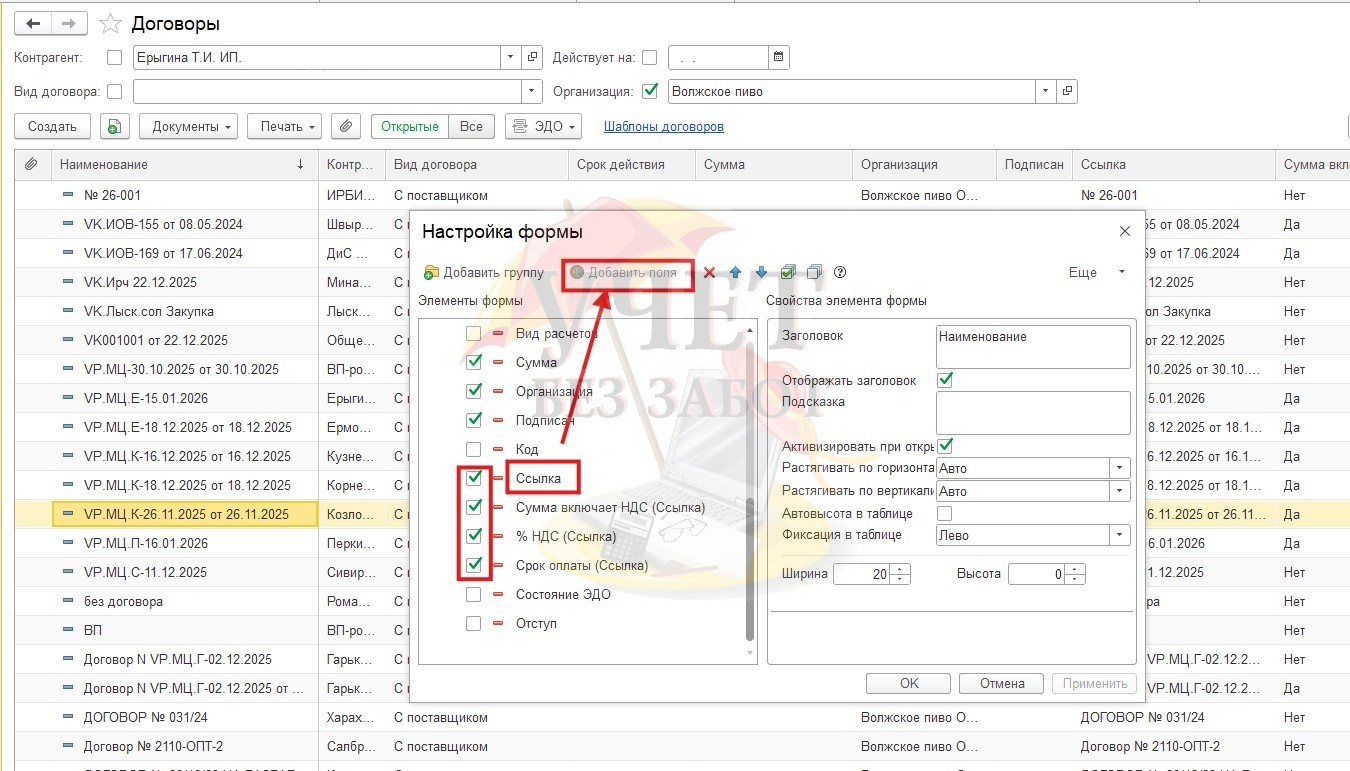

При двойном клике у нас откроется журнал договоров. Сверху справа кнопка «Еще» - «Изменить форму».

В открывшемся окне настроек формы устанавливаем необходимые галочки.

Для добавления полей раскройте плюсик у строки «Список» в самом низу и поставьте галочку на поле «Ссылка», тогда вверху кнопка «Добавить поля» станет активна.

Далее данный справочник уже можно анализировать

Проверьте все заключенные договоры, действующие на период после 01.01.2026 года, и проанализируйте, как в них сформулировано положение о цене (цена не включает НДС/ цена включает НДС).

Если цена договора сформулирована без указания оговорки «включает НДС/не включает НДС», мы рекомендуем подписать дополнительное соглашение к договору, так как на вопрос: «Вправе ли налогоплательщик начислить НДС сверх цены договора, если в нем нет условия, что цена не включает НДС?» имеется 2 позиции (применимые нормы: п. 1 ст. 168 НК РФ):

Позиция 1: Налогоплательщик не вправе начислить НДС сверх цены договора, если в договоре не указано (из договора и иных обстоятельств не следует), что цена не включает сумму налога (Письмо Минфина России от 20.04.2018 N 03-07-08/26658, Постановление Пленума ВАС РФ от 30.05.2014 N 33)

Позиция 2. Налогоплательщик вправе взыскать НДС сверх установленной в договоре цены независимо от того, что в договоре нет условия о ее увеличении на сумму налога (Постановление ФАС Волго-Вятского округа от 11.03.2012 по делу N А43-7468/2011)

Цена договора не включает НДС:

Оговорки об НДС позволяют заранее распределить налоговые риски и избежать споров о цене. Многие компании, наученные более ранним переходом со ставки НДС 18% на 20% ,прописали в договорах или дополнительных соглашениях следующие формулировки:

- Цена товара (работ, услуг) указана без учета НДС. При изменении ставки НДС цена автоматически увеличивается на сумму налога, рассчитанного по ставке, действующей на дату возникновения налоговой базы. Покупатель обязуется уплатить сумму НДС в размере, рассчитанном по действующей ставке.

- Изменение налогового законодательства, включая изменение ставки НДС, автоматически влечет пересчет цены договора. Покупатель обязуется компенсировать поставщику дополнительную сумму налога без внесения изменений в договор.

- Цена по договору составляет Цена товара (работ, услуг) и не включает в себя НДС, который оплачивается дополнительно к цене по действующей на данный момент ставке.

В данном случае для продавца и для покупателя сумма по договору увеличивается за счет возросшей ставки НДС.

Пример:

Цена по договору 1000 руб. без НДС, сверху (НДС 20%) 200 руб. Итого: 1200 руб.

Цена по договору 1000 руб. без НДС, сверху (НДС 22%) 220 руб. Итого: 1220 руб.

Т.е. цена товара (работ, услуг) без НДС не меняется.

Цена договора включает НДС:

Если в договоре указана оговорка, что цена включает НДС (даже без расшифровки ставки и суммы), либо вопрос НДС в договоре никак не отражён, то Цена товара (работ, услуг) (без НДС) снижается за счет возросшей ставки НДС.

Пример:

Цена по договору 1200 руб. включая (НДС 20%) 200 руб.

Итого: цена без НДС 1000 руб.

Цена по договору 1200 руб. включая (НДС 22%) 220 руб.

Итого: цена без НДС 983,61 руб.

Если стороны не смогли договориться об изменении условий договора в связи с переходом на ставку НДС 22%, а сам договор не предусматривает возможность одностороннего изменения цены, организация вправе инициировать изменение договора в судебном порядке (п. 2 ст. 450 ГК РФ, п. 4 ст. 451 ГК РФ).

Алгоритм действий бухгалтера по переходящим договорам при изменении ставки НДС

Шаг 1. Провести аудит договоров

Выявите переходящие договоры, исполнение которых приходится на 2025–2026 годы и затрагивает изменение ставки НДС.

Шаг 2. Определить возможные варианты корректировки условий

По каждому договору оцените допустимые способы изменения условий и согласуйте с руководством выбранный вариант.

Шаг 3. Заключить дополнительное соглашение (при достижении договорённости)

При согласии контрагента оформляется дополнительное соглашение, в котором фиксируется один из вариантов:

• увеличение цены с 01.01.2026 на 2% с включением НДС по ставке 22%;

• сохранение цены в 2026 году на уровне 2025 года с включенным НДС по ставке 20%.

Следующие предлагаемые шаги однозначно требуют помощи юристов.

Шаг 4. Инициировать досудебный порядок при отсутствии соглашения

Если договорённость с контрагентом не достигнута, направьте ему предложение об изменении условий договора. Дождитесь ответа либо истечения 30 календарных дней (или иного срока, установленного предложением, законом или договором).

Шаг 5. Проанализировать судебную практику

Оцените судебную практику по аналогичным спорам с учётом отрасли, условий договора и конкретных обстоятельств сделки.

Шаг 6. Обратиться в суд

При соблюдении досудебного порядка предъявите иск об изменении условий договора (п. 2 ст. 450 ГК РФ, п. 4 ст. 451 ГК РФ, п. 2 ст. 452 ГК РФ).

Шаг 7. Применять изменённые условия после решения суда

После вступления судебного решения в законную силу договор считается изменённым, и расчёты по нему ведутся на новых условиях (п. 3 ст. 453 ГК РФ).

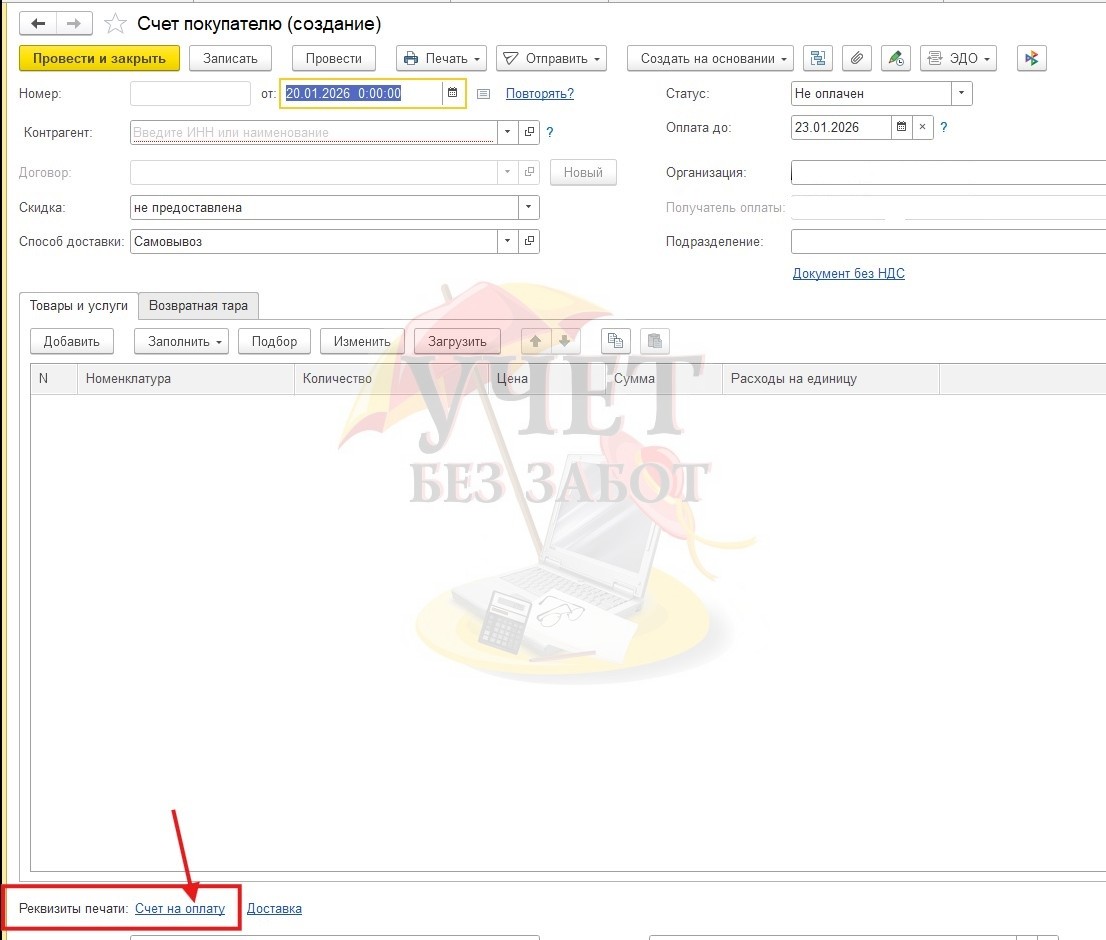

Шаг 8. Внести правки в 1С: Бухгалтерию предприятия ред. 3.0

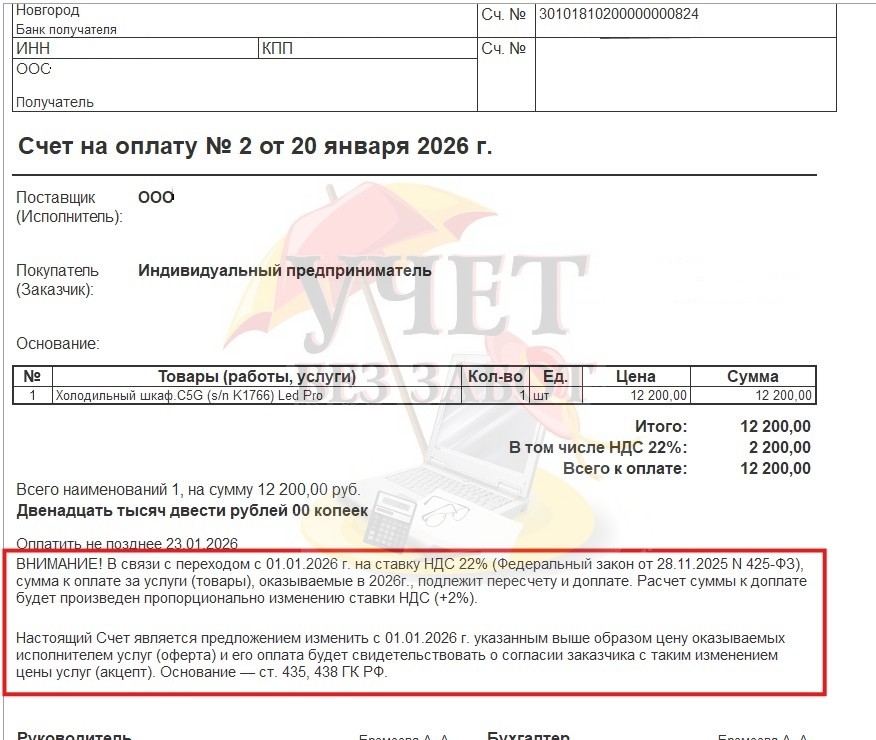

Необходимо внести информацию о повышении стоимости товаров (услуг) в счета, выставляемые покупателям.

Для этого заходим в раздел «Продажи» - «Счета покупателям».

Переходим в нижней части формы по кликабельной ссылке, указанной в поле «Реквизиты печати».

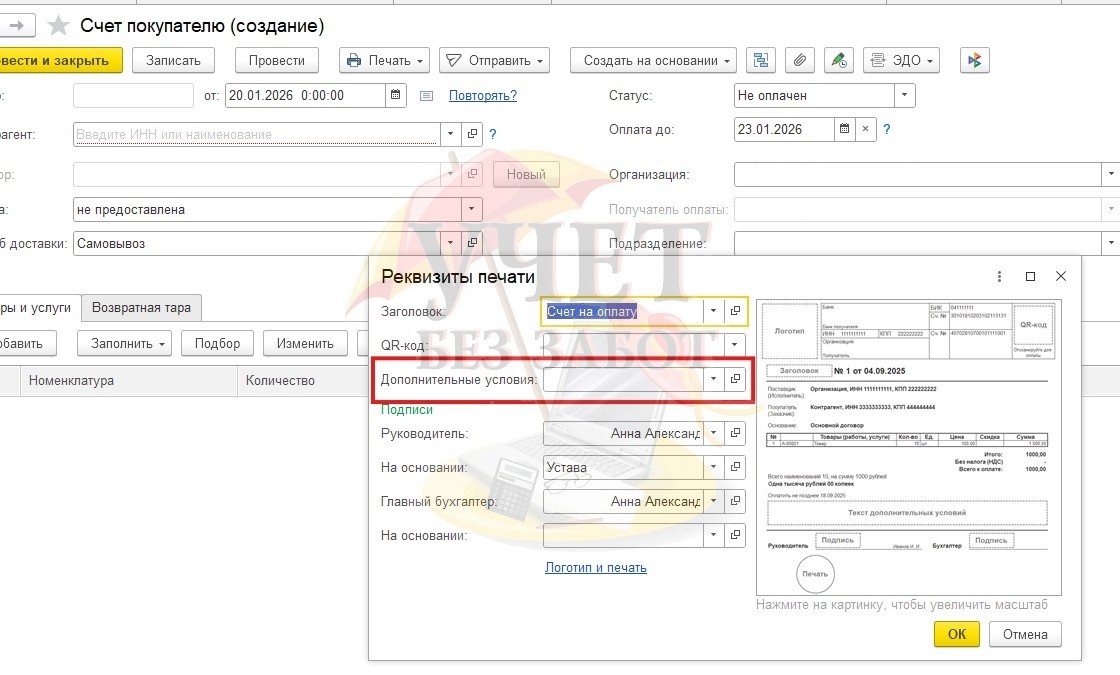

В форме «Реквизиты печати» переходим в поле «Дополнительные условия»

Создаем дополнительные условия

При выборе созданного дополнительного условия, в печатной форме счета появляется информация.

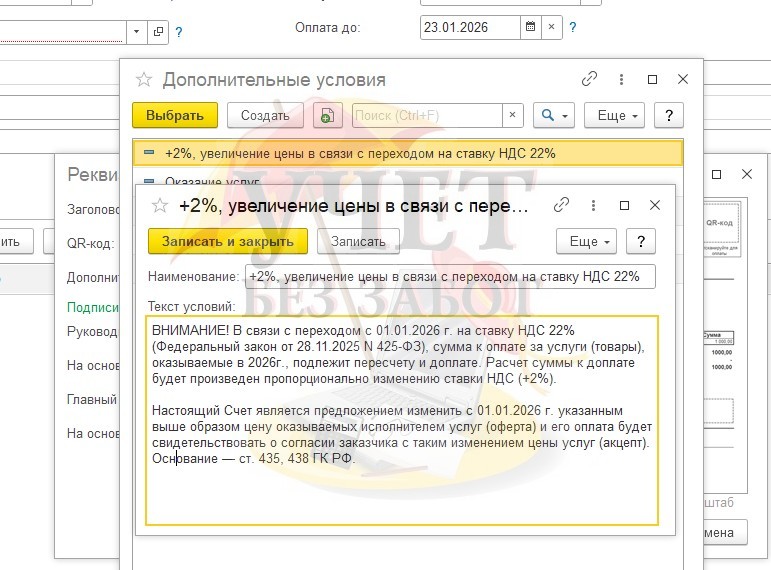

В качестве образца можно взять следующий текст:

ВНИМАНИЕ! В связи с переходом с 01.01.2026 г. на ставку НДС 22% (Федеральный закон от 28.11.2025 N 425-ФЗ), сумма к оплате за услуги (товары), оказываемые в 2026г., подлежит пересчету и доплате. Расчет суммы к доплате будет произведен пропорционально изменению ставки НДС (+2%).

Настоящий Счет является предложением изменить с 01.01.2026 г. указанным выше образом цену оказываемых исполнителем услуг (оферта) и его оплата будет свидетельствовать о согласии заказчика с таким изменением цены услуг (акцепт). Основание — ст. 435, 438 ГК РФ.

Далее рассмотрим основные типы операций переходного периода в части отгрузок и оплат. НДС начисляется по ставке, действующую на момент определения налоговой базы - более раннюю из дат:

• дату отгрузки

• дату предоплаты

На дату постоплаты налог не пересчитывается.

Что делать при получении аванса до 1 января 2026 г. и отгрузке начиная с этой даты при условии, что в договоре указана цена включает НДС (сумма договора не меняется)?

Действия продавца:

При реализации в 2026 г. товаров (работ, услуг) применяйте ставку 22%, даже если ранее вы исчислили НДС с аванса по ставке 20/120. Учитывая, что новая ставка выше предыдущей, к вычету можно принять всю сумму НДС, исчисленного ранее с аванса по ставке 20/120 (Письмо Минфина России от 23.12.2025 N 03-07-11/125182).

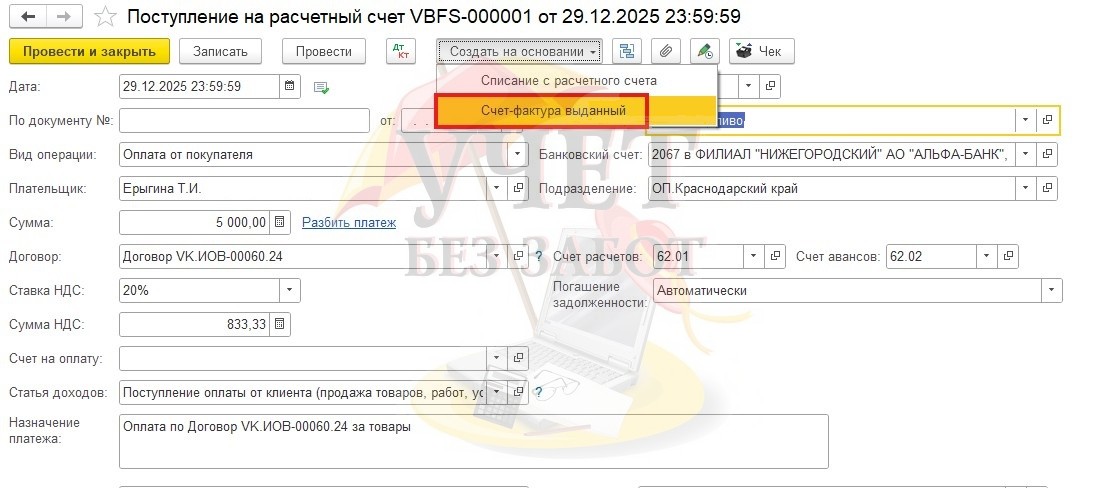

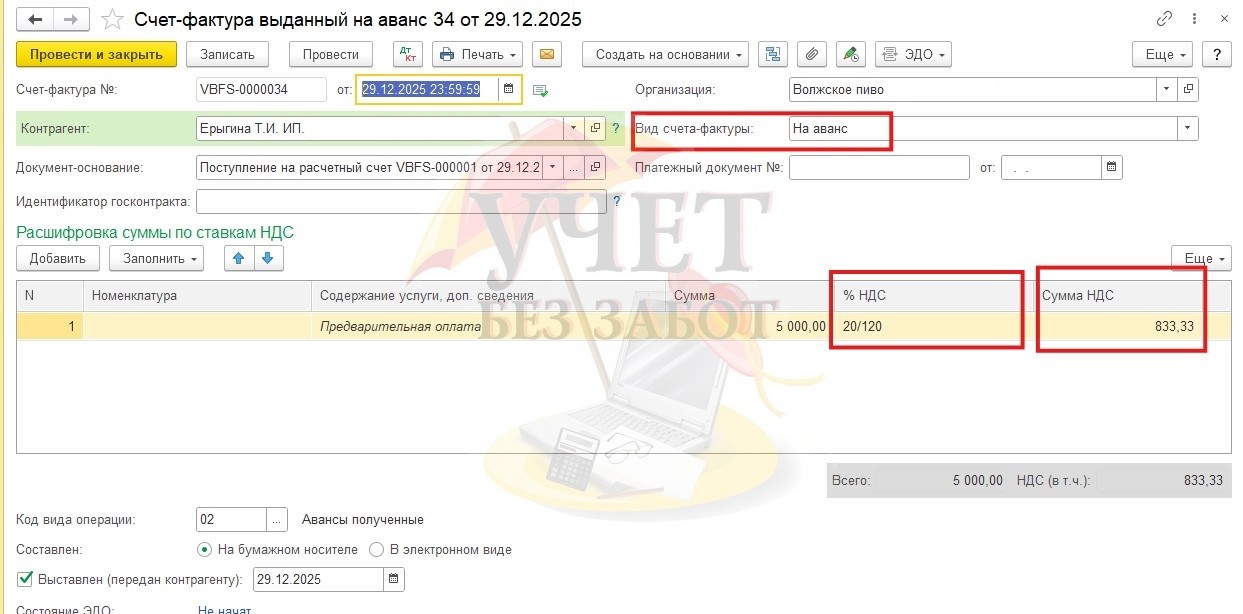

Выставите авансовый счет-фактуру. Зайдите в ранее проведенное поступление на расчетный счет (2025 г.) в разделе меню «Банк и касса» - «Банковские выписки» и по кнопке «Создать на основании» сформируйте документ «Фактура выданный».

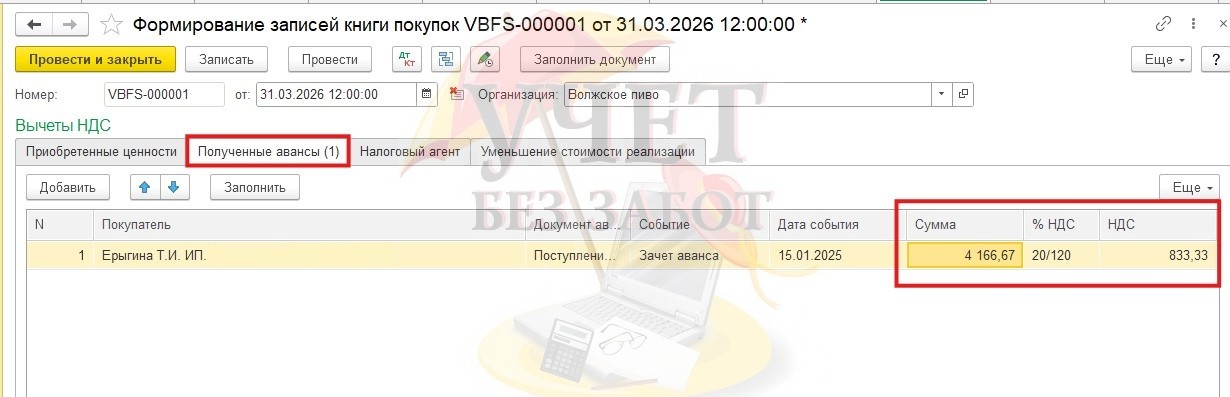

Исчисленный ранее НДС принят к вычету при формировании записей книги покупок.

Действия покупателя:

При принятии к учету полученных товаров (работ, услуг) в 2026 г. вы можете принять НДС к вычету по ставке 22%. Его должен предъявить продавец. Если ранее вы принимали к вычету налог с выданного аванса по ставке 20/120, его необходимо восстановить.

Чтобы отразить восстановление НДС в программе, нужно в разделе меню «Операции» запустить «Регламентные операции по НДС». Затем нажать кнопку «Создать» и выбрать пункт «Восстановление НДС». Заполнить документ: в нём фиксируют счёт-фактуру, по которому НДС принимали к вычету, и сумму НДС, подлежащего восстановлению.

Что делать при получении аванса до 1 января 2026 г. и отгрузке начиная с этой даты при условии, что сумма договора изменилась на 2%?

Допустим в договор внесено изменение: увеличение цены договора на сумму НДС - в размере 2%, и покупатель производит доплату этой суммы в дополнение к ранее выплаченному авансу.

Действия продавца:

При увеличении суммы договора необходимо определить момент доплаты 2%. Для этого можно воспользоваться рекомендациями, которые даны в Письме ФНС от 23 октября 2018 г. N СД-4-3/20667@. Их несколько:

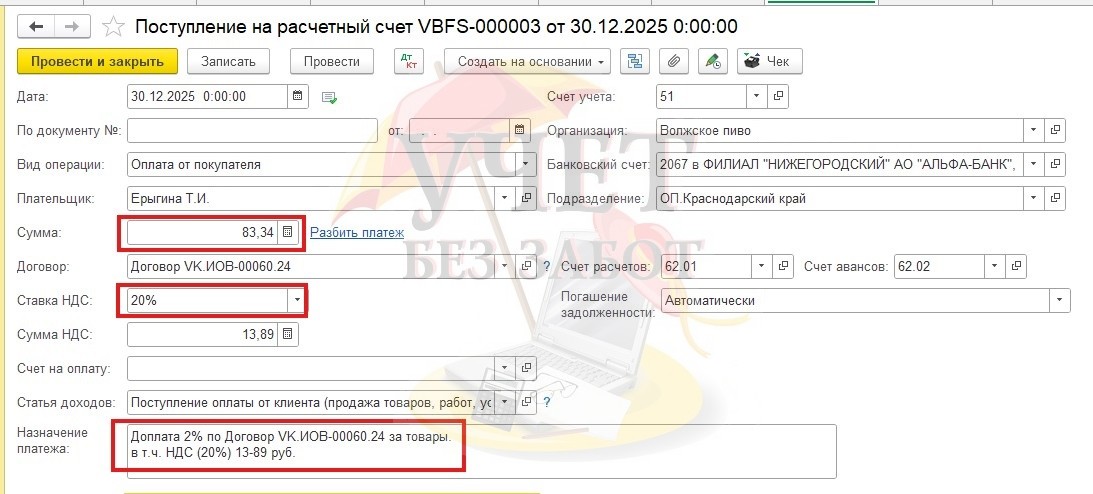

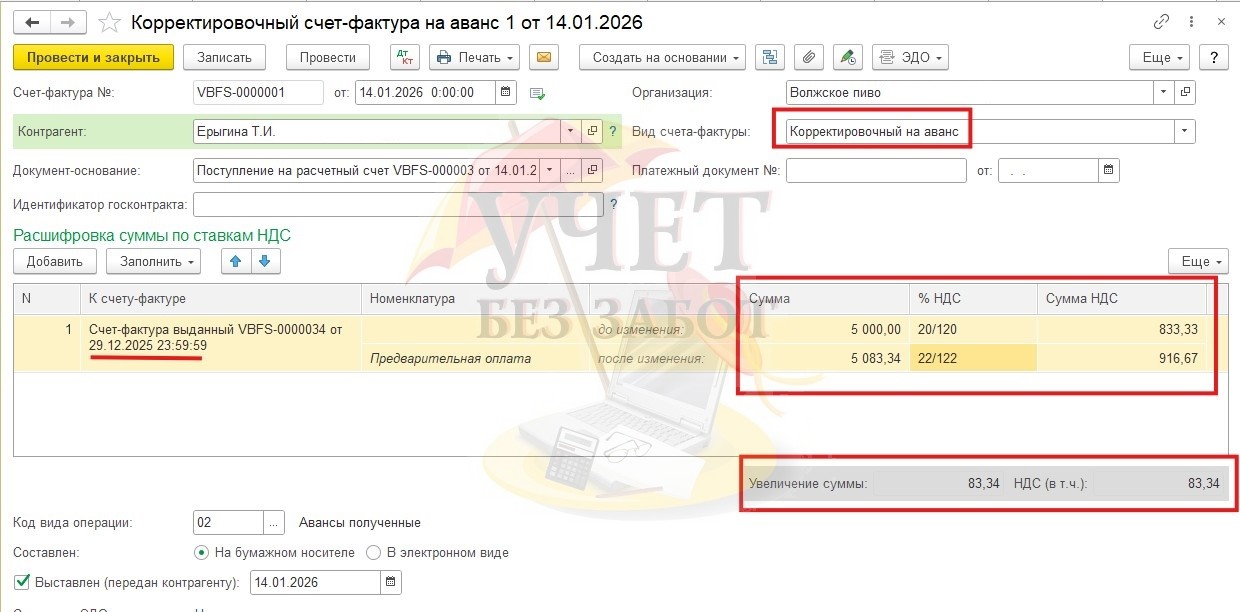

Вариант № 1: Доплата 2% в 2025 г. (к ранее оплаченному авансу).

ФНС рекомендует в этом случае создать корректировочный СФ на аванс. Так же можно создать дополнительную счет фактуру на аванс на эти 2% (НДС 20/120) (второй аванс, по сути). Итог не изменится.

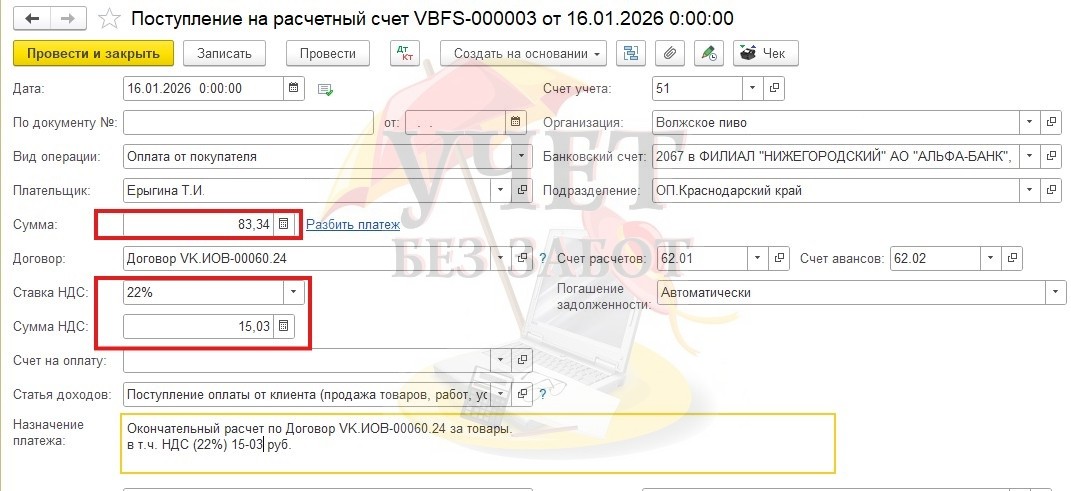

Доплату покупателем 2% оформляйте в разделе меню «Банк и касса» - «Банковские выписки» - «Поступление на расчетный счет» .

Сумма 83,3распределением 4 руб. в вышеприведенном - это доплата 2% к авансу, ранее оплаченному (29.12.2025 г.)

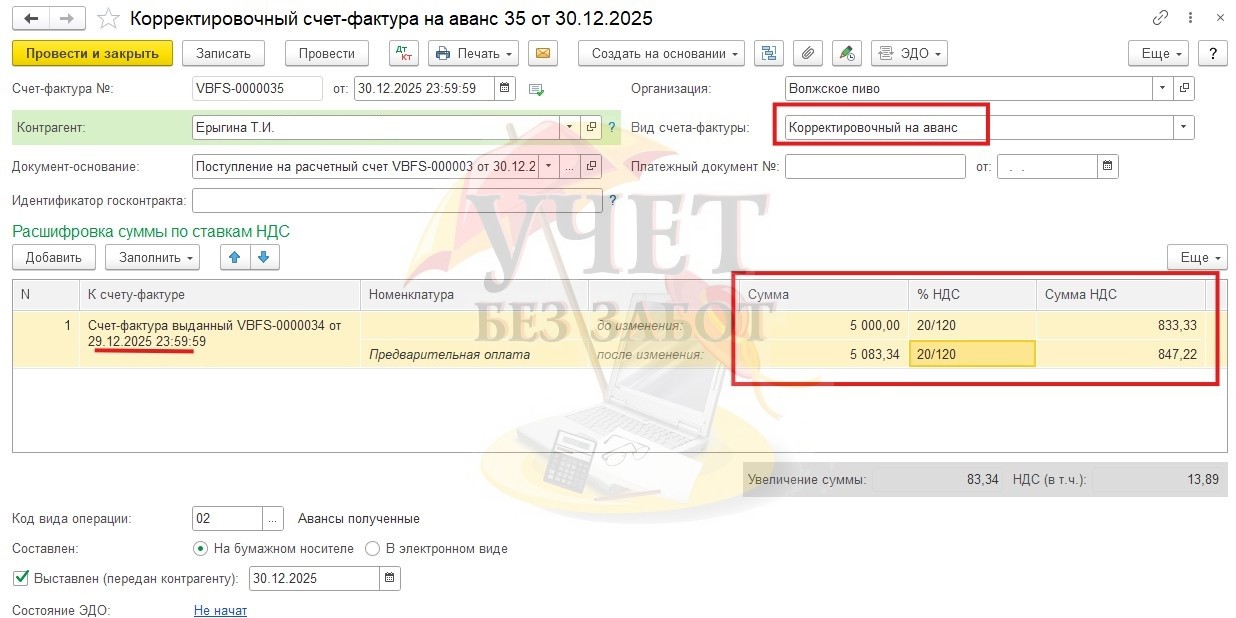

По рекомендации ФНС в Письме ФНС от 23 октября 2018 г. N СД-4-3/20667@ выставляйте корректировочный счет-фактуру по кнопке «Создать на основании» - «Счет-фактура выданный». В поле Вид счета-фактуры выберите из списка «Корректировочный на аванс», далее дозаполните табличную часть. % НДС-20/120.

Или счет-фактуру на аванс сделайте кнопке «На основании» - «Фактура выданный», вид счета-фактуры - «Аванс».

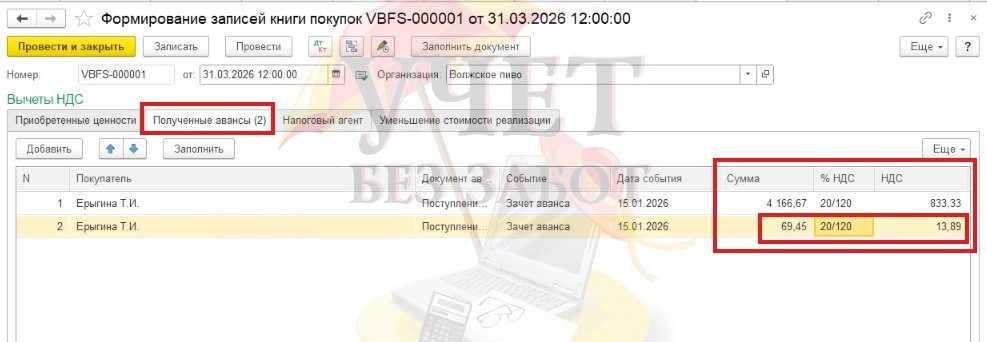

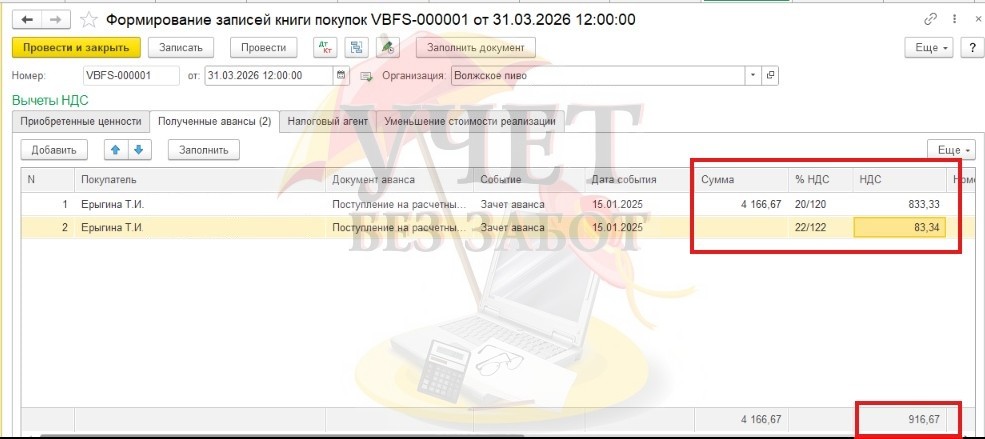

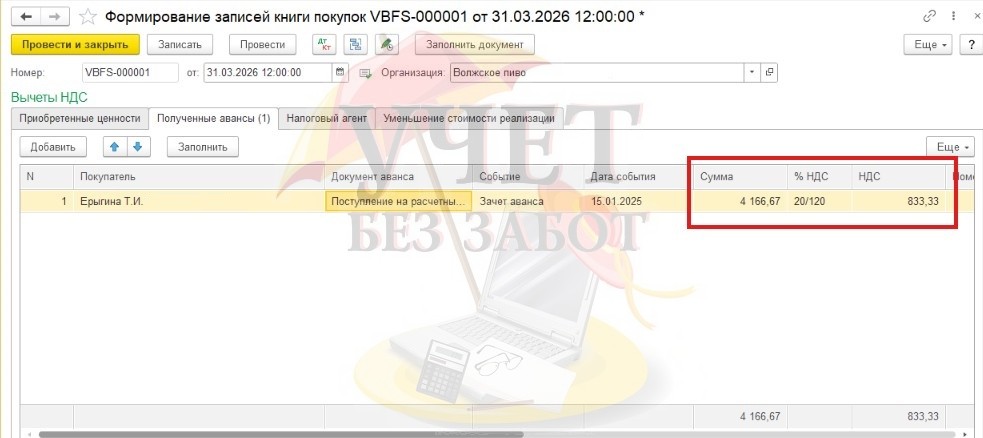

Примите исчисленный НДС с аванса к вычету в разделе «Меню» - «Операции по НДС», далее кнопка «Создать» - «Формирование записей книги покупок».

Ранее исчисленная сумма НДС принята к вычету, в том числе доплата 2%.

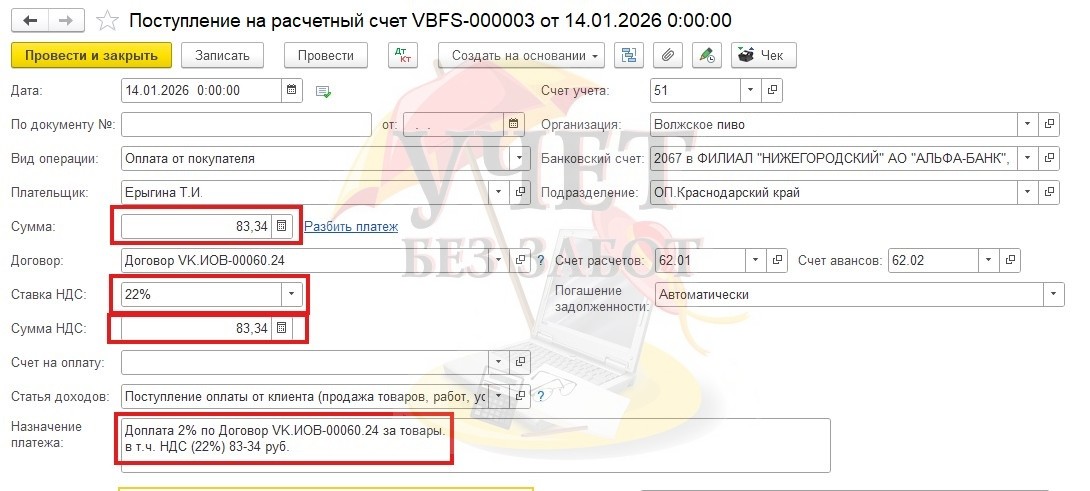

Вариант № 2 - Доплата 2% в 2026 г. до момента отгрузки

В этом случае выставите корректировочный счет-фактуру на разницу между показателем суммы налога по первичному счету-фактуре по ставке 20/120, и показателем суммы налога с учетом доплаты по ставке 22/122 (Письмо ФНС от 23.10.2018 N СД-4-3/20667@)

Доплату покупателем 2% оформите в разделе меню «и касса» - «Банковские выписки» - «Поступление на расчетный счет».

Обратите внимание, если доплата перечисляется в 2026 г., она не признается дополнительной оплатой стоимости товаров, с которой необходимо исчислить НДС по ставке 22/122, а считается непосредственной доплатой налога. Продавец выставляет корректировочный счет-фактуру на разницу в виде суммы доплаты налога. На основании этого документа покупатель принимает к вычету НДС в размере 2%. Поэтому сумма документа равна сумме НДС (22%) в документе «Поступление на расчетный счет».

Выставите корректировочный счет-фактуру по кнопке «Создать на основании» Счет-фактура выданный». Вид счета-фактуры в выпадающем списке укажите «Корректировочный на аванс» и дозаполните табличную часть.

Примите исчисленный НДС с аванса к вычету в разделе меню «Операции» - «Операции по НДС» по кнопке «Создать» - «Формирование записей книги покупок».

Вариант № 3 - Доплата 2% в 2026 после отгрузки.

В этом случае оформляйте всё как обычную оплату без дополнительных корректировок. Ставка НДС будет 22%

Исчисленный НДС (20/120) с аванса в 2025г примите к вычету в разделе меню «Операции» - «Регламентные операции по НДС» - кнопка «Создать» - «Записей книги покупок».

Автор статьи: Елфимова Анжела

Также по теме

Поиск по сайту