Больничный лист, открытый после окончания рабочего дня, в программах 1С

- Опубликовано 30.11.2023 15:47

- Автор: Administrator

- Просмотров: 31085

Сегодня хотим поделиться случаем, который может произойти с каждым бухгалтером, рассчитывающим зарплату. Речь пойдет о ситуации, когда сотрудник после окончания рабочего дня обращается в медучреждение за помощью и ему открывают больничный в этот же день. Несмотря на то, что такая ситуация происходит достаточно редко, именно она может поставить бухгалтера в тупик. Как оплачивать сотруднику этот день? Нужно оплатить только больничный или зарплату? А может всё вместе? Как поступить корректно, в этой публикации поделятся наши коллеги из компании «МИКОС».

Начнем с теоретической части.

Если сотрудник обратился в лечебное учреждение после рабочего дня, то больничный по желанию сотрудника может быть открыт в день обращения или на следующий день (п. 12 Порядка, утв. приказом Минздрава России от 23.11.2021 № 1089н).

В ситуации, когда день освобождения от работы по больничному листу совпадает с полностью отработанным днем, у организации возникают вопросы, как оплачивать это время. Ведь работнику за один день положено выплатить и зарплату, и пособие. Не выплачивать сотруднику зарплату за фактически отработанное время организация не вправе. Но и одновременное начисление зарплаты и больничного пособия не допускается. Соответственно, отсчет дней для назначения пособия по нетрудоспособности сдвигается и начинается со второго дня болезни сотрудника.

Работодатель обязан выплатить сотруднику пособие за первые три дня нетрудоспособности (ч. 1 ст. 14.1 Федерального закона от 29.12.2006 № 255-ФЗ). Вопрос, какой период нетрудоспособности работодателю оплачивать за счет собственных средств в данной ситуации (два дня или три), законодательно не урегулирован.

Поэтому у работодателя есть два варианта оплаты дней нетрудоспособности за собственный счет.

1. Рекомендации от СФР:

Если за день, когда был открыт листок нетрудоспособности, работодатель начислил сотруднику зарплату, то за следующие три дня он должен за счет своих средств начислить пособие по нетрудоспособности, т. е. второй, третий и четвертый день болезни по больничному листу. Таким образом, оплачиваемый работодателем период в указанной ситуации должен сдвигаться. Этой точки зрения придерживаются многие территориальные органы СФР России.

2. Рекомендации для тех, не согласен с СФР и готов отстаивать свою позицию в суде:

Работодатель оплатит за свой счет только два дня болезни, т. е. второй и третий день болезни по больничному листу, поскольку в первый день больничного сотрудник работал и получил зарплату. Остальные дни будет оплачивать СФР, но тогда работодателю может грозить ответственность, если фонд произведет излишнюю выплату пособия. При таком варианте действий нужно быть готовыми к спорам с проверяющими.

Перейдем к практической части и рассмотрим, как отразить получение больничного листа, открытого после рабочей смены, в программах 1С.

Пример: Сотрудник отработал смену 15.11.2023 г., а вечером обратился за медицинской помощью и ему открыли больничный лист этим же днем. ЭЛН выдан на период с 15.11.2023 г. по 22.11.2023 г.

Если придерживаетесь позиции фонда СФР (что мы и советуем сделать), то алгоритм действий следующий:

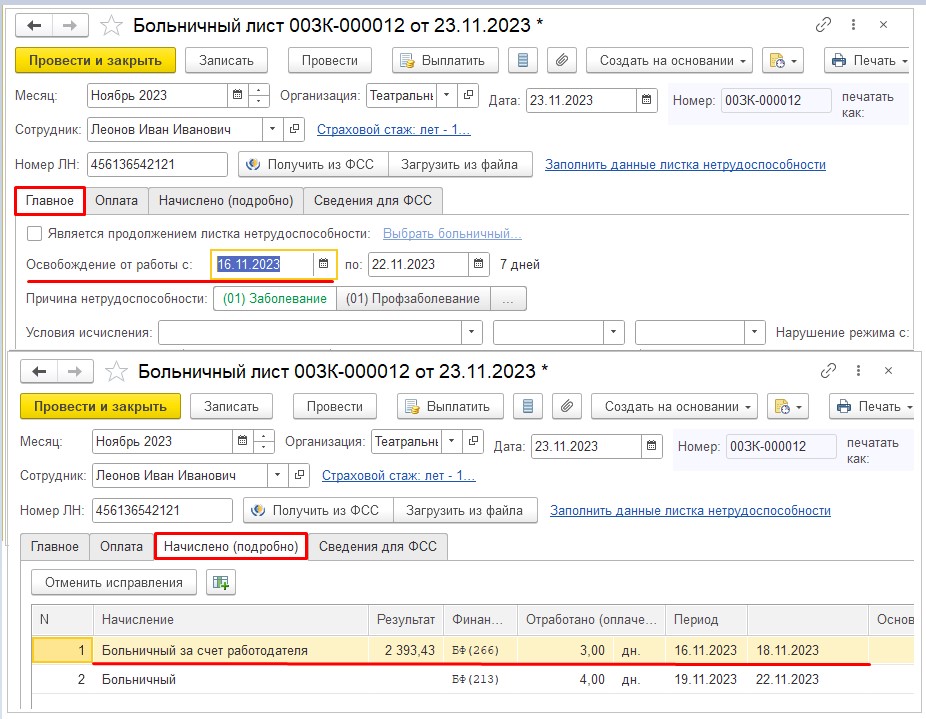

Раз больничный за счет средств работодателя нужно оплатить за следующие три дня после дня открытия, то в 1С: ЗУП в разделе «Зарплата» создаем документ «Больничный лист». На закладке «Главное» меняем дату освобождения от работы с 15.11.23 г. на 16.11.2023 г.

В результате за счет работодателя будет начислено пособие за 3 дня 16.11.2023 г. – 18.11.2023 г., а за счет СФР будет оплачен период с 19.11.23 г. по 22.11.23 г.

Если начисляете зарплату в 1С: Бухгалтерии предприятия, то там также в больничном (раздел «Зарплата и кадры» - «Все начисления») сдвигаем дату начала больничного с 15 на 16 ноября.

Далее алгоритм действий одинаковый и для 1С: ЗУП, и для 1С: Бухгалтерии предприятия.

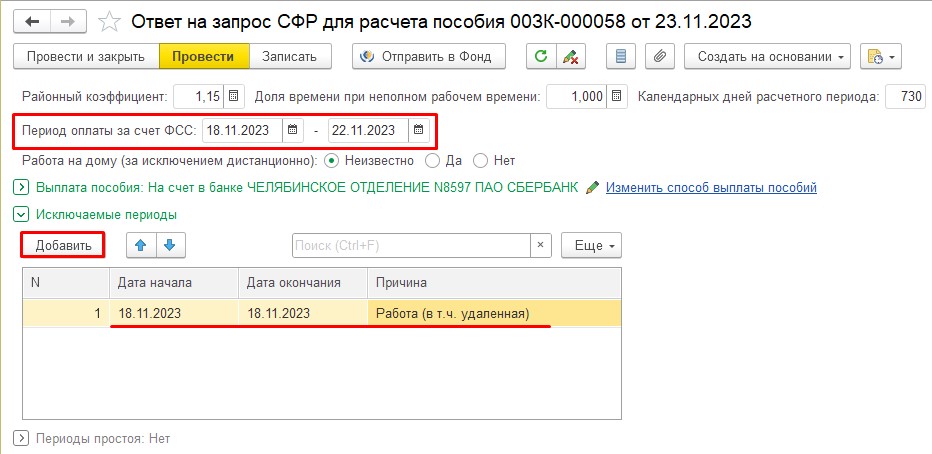

В документе «Ответ на запрос СФР для расчета пособия» (в 1С: ЗУП он находится в разделе «Кадры», в 1С: Бухгалтерии в разделе «Зарплата и кадры») в табличной части в поле «Исключаемые периоды» добавляем вручную строку – с 18.11.2023 г. по 18.11.2023 г.:

Обратите внимание: Редактировать строку «Период оплаты за счет ФСС» в Ответе на запрос СФР нельзя. Даты в этом поле должны совпадать с датами оплаты пособия во Входящем запросе СФР для расчета пособия. В противном случае СФР пришлет отрицательный протокол с ошибкой ERR_PR_1029: Значение поля payPeriodFSS.end недопустимо для редактирования.

Если считаете, что работодатель должен оплатить за свой счет только два дня болезни, т. е. второй и третий день болезни по больничному листу, то алгоритм действий такой:

В 1С: ЗУП первый день болезни нужно отразить в Больничном листе, как Исключаемые периоды, так как в 1С: ЗУП 3 / 1С: ЗГУ 3 исключаемые периоды не сдвигают дни оплаты пособия, а исключают их из оплаты.

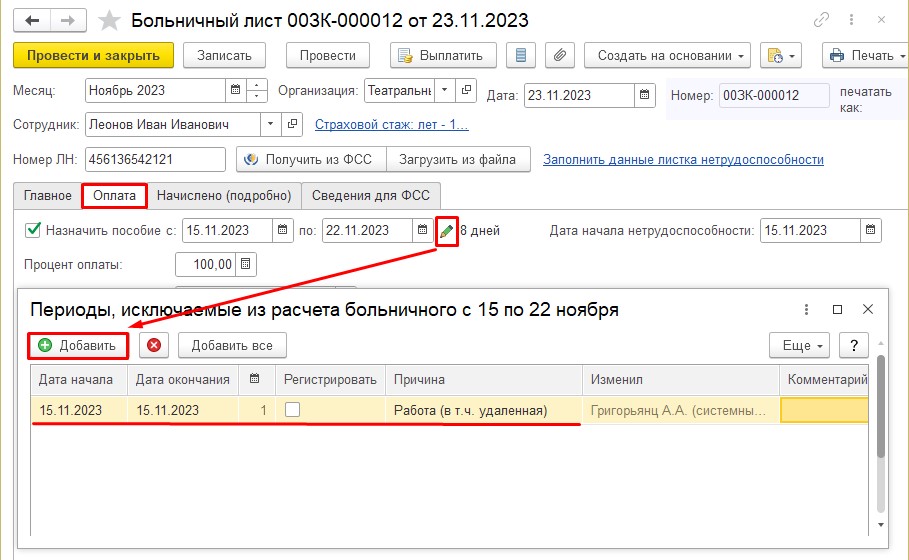

В Больничном листе на вкладке Оплата по кнопке  рядом с периодом «Назначить пособие» с откройте форму «Периоды, исключаемые из расчета больничного». Добавьте строку с исключаемым периодом:

рядом с периодом «Назначить пособие» с откройте форму «Периоды, исключаемые из расчета больничного». Добавьте строку с исключаемым периодом:

• Даты исключаемого периода с 15.11.2023 г. по 15.11.2023 г.

• Флажок «Регистрировать» не устанавливаем, чтобы исключаемый период не учитывался как отсутствие, и за эти дни работнику была начислена зарплата.

• Указываем причину – Работа (в т.ч. удаленная).

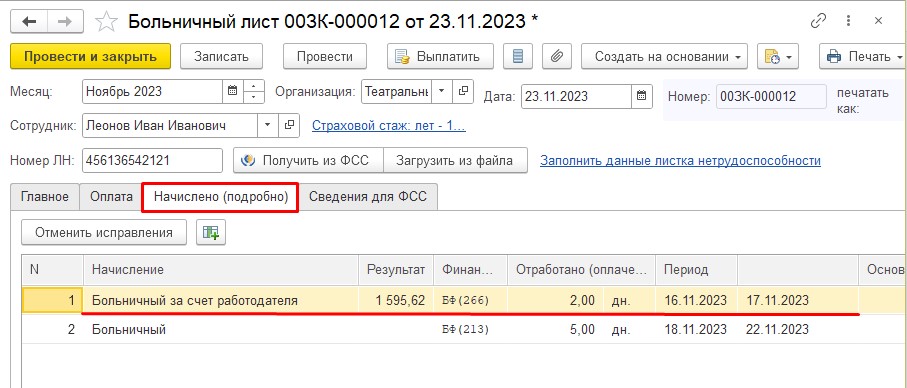

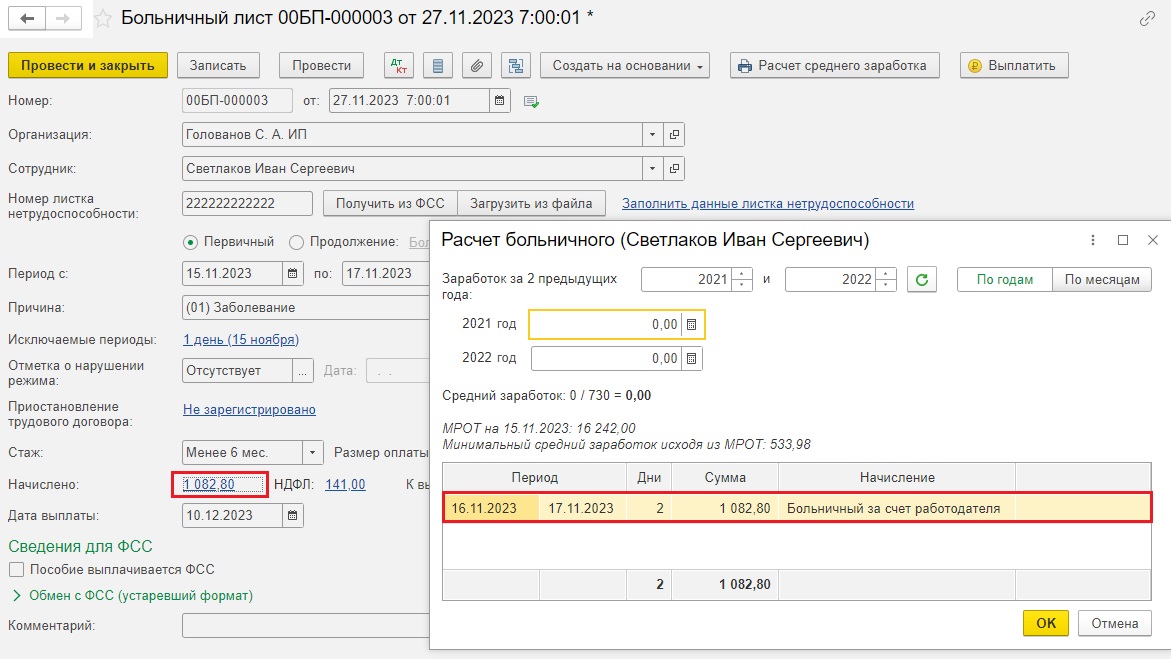

Сотруднику будет назначено пособие за 2 дня за счет работодателя с 16.11.2023 г. по 17.11.2023 г. Все остальные дни будут оплачены за счет СФР:

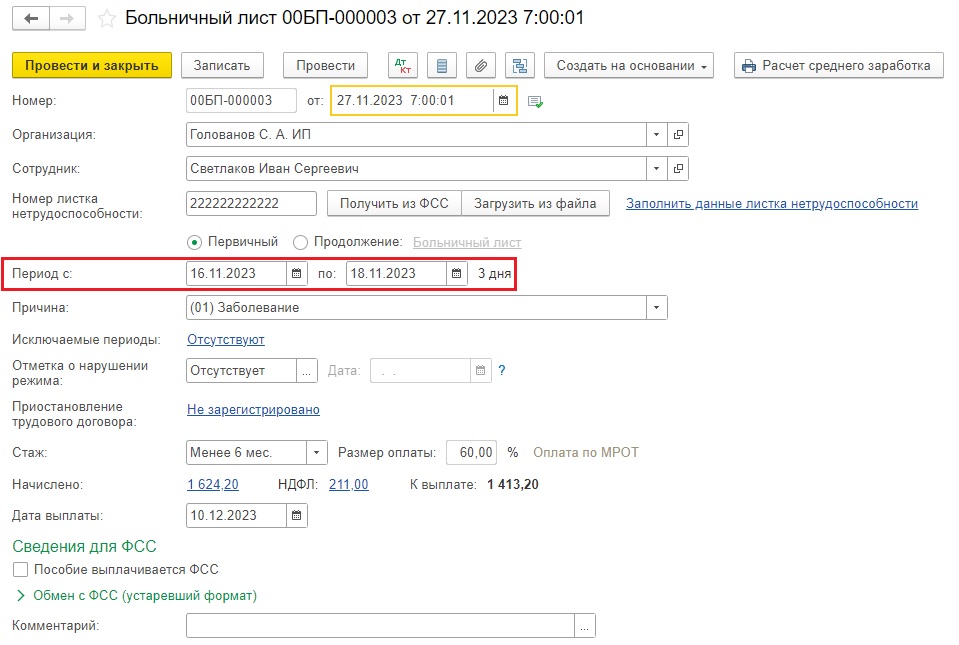

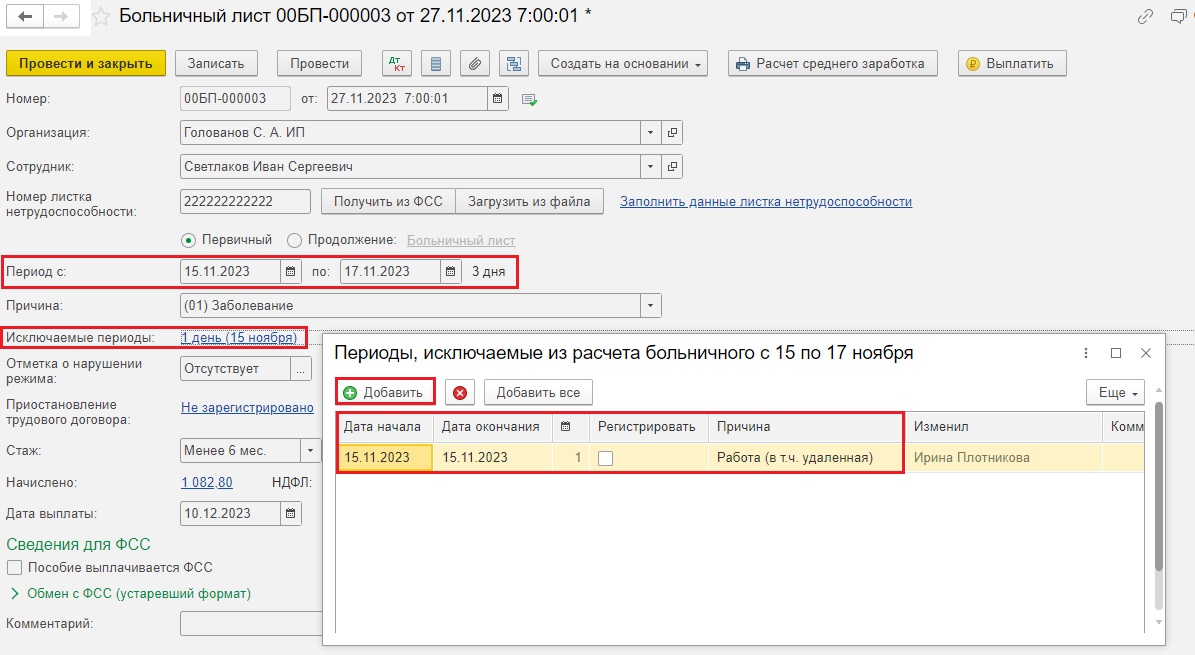

В 1С: Бухгалтерии предприятия в документе больничного указываем даты больничного с 15 по 17 ноября, добавляем исключаемый период – 15 ноября.

В итоге, если провалитесь в сумму по строке «Начислено» увидите, что больничный рассчитан всего за 2 дня – 16 и 17 ноября.

Надеемся, что рекомендации наших коллег из компании «МИКОС» помогут вам с легкостью справиться с этим вопросом.

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту