Учет билетов, приобретенных для командировок сотрудникам, на ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 30.06.2025 08:27

- Автор: Administrator

- Просмотров: 27006

Во многих компаниях служебная поездка – частое явление. Работников могут направить в командировку для участия в конференции, форуме, организованной встрече с деловыми партнерами, для обучения или для выполнения иных должностных поручений. Наша сегодняшняя публикация как раз о том, как организовать учет билетов для командировок, приобретенных организацией на ОСН. При этом, чтобы не утяжелять практический пример, мы не будем рассматривать операции по выдаче аванса сотруднику, оформлению суточных и иных расходов, связанных с командировкой подотчетного лица. Наша цель – корректно отразить поступление билетов в программе и рассмотреть в этой связи особенности оформления двух форм авансового отчёта (просто авансового отчета и авансового отчета по командировке) в программе 1С: Бухгалтерия предприятия ред. 3.0.

Нормативная информация по расходам на проезд в командировках

при ОСН

Расходы на поезд и самолет учитывайте на основании распечатки электронного билета, перелет должен быть подтвержден посадочным талоном - бумажным или распечаткой электронного. НДС, выделенный в электронном билете на самолет или поезд, можно принять к вычету без счета-фактуры (Письма Минфина от 30.11.2020 N 03-07-11/104225, от 22.01.2024 N 03-03-06/1/4227, от 27.09.2024 N 03-03-07/93538).

Плату за выбор места в самолете, выделенную в билете и возмещаемую по положению о командировках, учитывайте в налоговых расходах, НДФЛ и страховые взносы не начисляйте (Письмо Минфина от 13.01.2020 N 03-03-06/1/399).

При потере посадочного талона кроме распечатки билета нужна справка авиакомпании или документы, косвенно подтверждающие перелет, например, отметка в загранпаспорте (Письмо Минфина от 25.06.2021 N 03-03-07/50225).

Сервисный сбор за оформление авиа- и железнодорожных билетов учитывайте в расходах. НДС принимайте к вычету, только если есть счет-фактура (Письмо УФНС по г. Москве от 01.07.2010 N 16-15/069225@).

Оплату багажа учитывайте в налоговых расходах, НДФЛ и взносы не начисляйте (ст. ст. 217, 264, 422 НК РФ).

Оплату такси возмещайте работнику и учитывайте в расходах на основании чека ККТ в размере, установленном ЛНА (локально-нормативным актом), НДФЛ и взносы не начисляйте (ст. 422 НК РФ, Письма Минфина от 25.03.2020 N 03-03-07/23568, УФНС по г. Москве от 28.01.2019 N 13-11/011687@).

Оплату каршеринга возмещайте работнику и учитывайте в расходах на основании договора и чека ККТ, НДФЛ и взносы не начисляйте (Письмо Минфина от 29.11.2010 N 03-03-06/1/742).

Оплату проезда по платной дороге учитывайте в налоговых расходах, НДФЛ и взносы не начисляйте (ст. ст. 217, 264, 422 НК РФ).

Оплату проезда из места проведения отпуска в командировку учитывайте в налоговых расходах, НДФЛ и взносы не начисляйте (ст. 422 НК РФ, Письма Минфина от 09.11.2018 N 03-04-06/80946, от 16.06.2017 N 03-03-06/1/37573).

Работнику, который остался в месте командировки для проведения отпуска или задержался на выходные, компенсируют обратный проезд, если это установлено законом, коллективным договором или ЛНА. Но компенсацию, предусмотренную только коллективным договором или ЛНА, нельзя включить в расходы, а НДФЛ и взносы придется начислить (Письмо Минфина от 14.02.2022 N 03-04-06/9883).

Штраф за возврат билета или стоимость невозвратных билетов при отмене командировки можно учесть в налоговых расходах (Письмо Минфина от 08.09.2020 N 03-03-06/1/78642).

Для УСН есть некоторые ограничения по командировкам что по работе в программе, что по нормативной базе. Поэтому командировочные расходы на УСН рассмотрим позже в отдельной публикации.

Перейдем к практической части.

ООО «Четыре колеса» применяет общую систему налогообложения. Сотрудник организации Иванов И.И. был направлен в командировку для участия в конференции в г. Москва с 26 по 27 июня 2025 года. У организации заключен договор на перевозку в поездах с ОАО «РЖД».

Операции, которые следует отразить в программе:

23.06.2025 г. - с расчетного счета организации ООО «Четыре колеса» произведено списание в размере 9 829 руб.00 коп. в целях приобретения:

- ж/д билета по маршруту г. Санкт-Петербург - г. Москва для сотрудника Иванова И.И. (на сумму 4 886 руб. (в т.ч. НДС – 814,33 руб.));

- ж/д билета по маршруту г. Москва - г. Санкт-Петербург для сотрудника Иванова И.И. (на сумму 4 943 руб. (в т.ч. НДС – 823,83 руб.));

30.06.2025 г. - сотрудником Ивановым И.И. представлен авансовый отчет по командировке.

Алгоритм действий в программе 1С: Бухгалтерия предприятия ред. 3.0

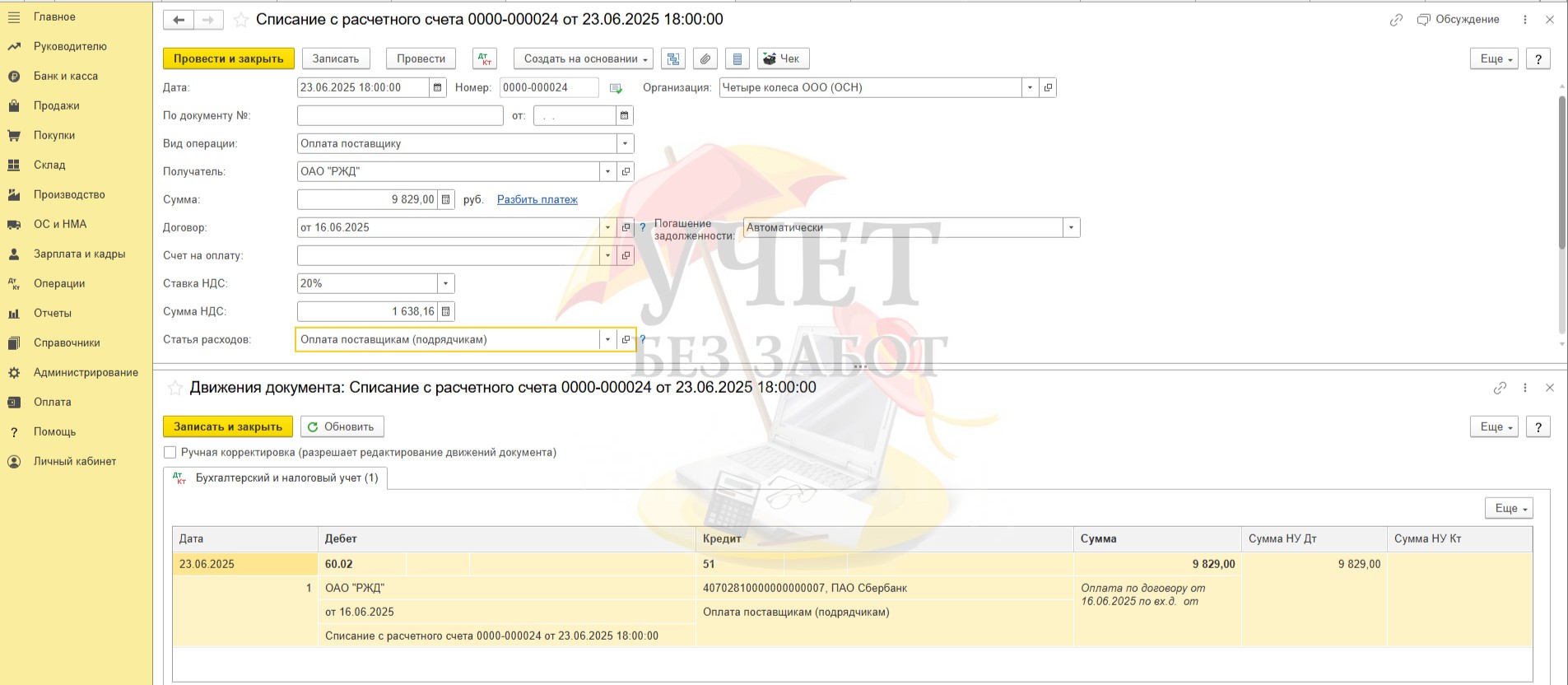

Шаг 1. Перечисление предоплаты за билеты

В разделе меню «Банк и касса» - «Банковские выписки» отразим произведенную предварительную оплату за билеты к месту/от места командировки. Для этого зарегистрируем документ «Списание с расчетного счета». При проведении документа будут сформированы проводки, регистрирующие дебиторскую задолженность нашего поставщика.

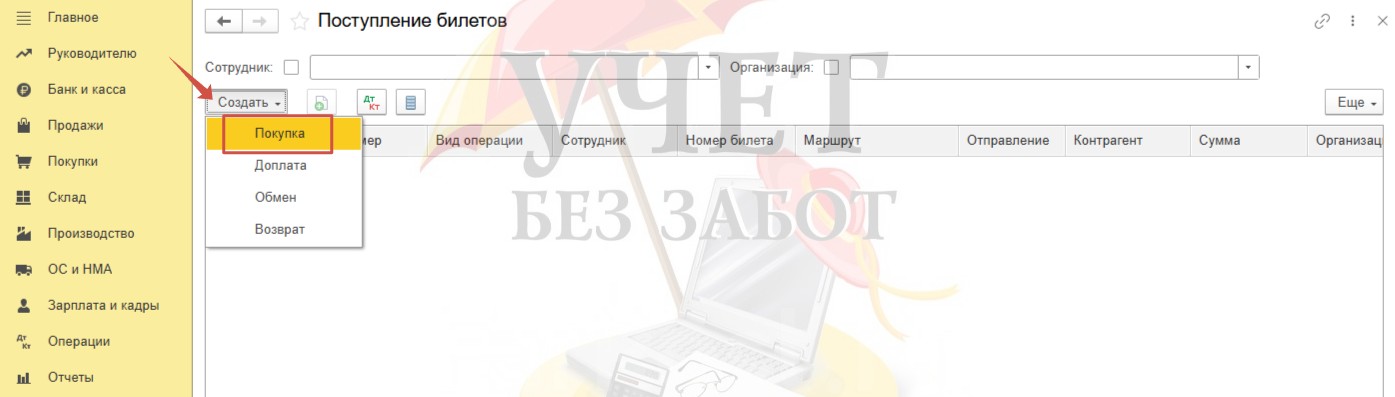

Шаг 2. Приобретение билетов

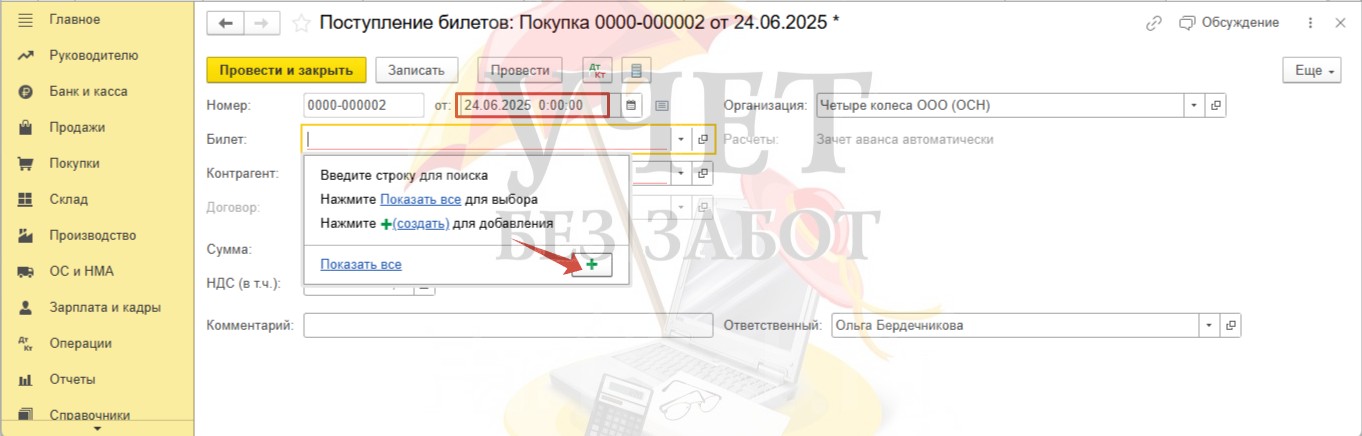

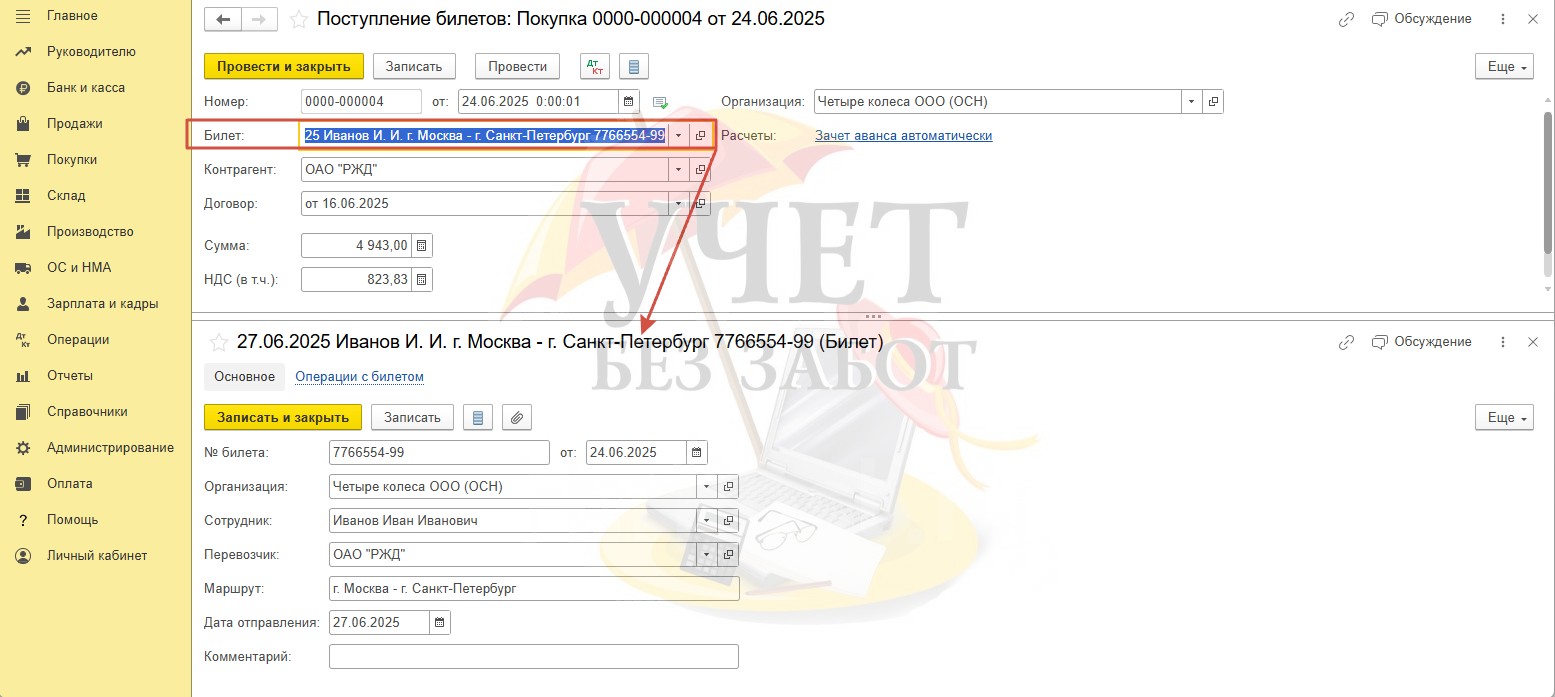

Для отражения покупки билетов перейдем в раздел меню «Покупки» и выберем пункт «Поступление билетов». Создадим новый документ с видом «Покупка».

Установим дату документа. В поле «Билет» воспользуемся клавишей «плюс» для регистрации нового документа.

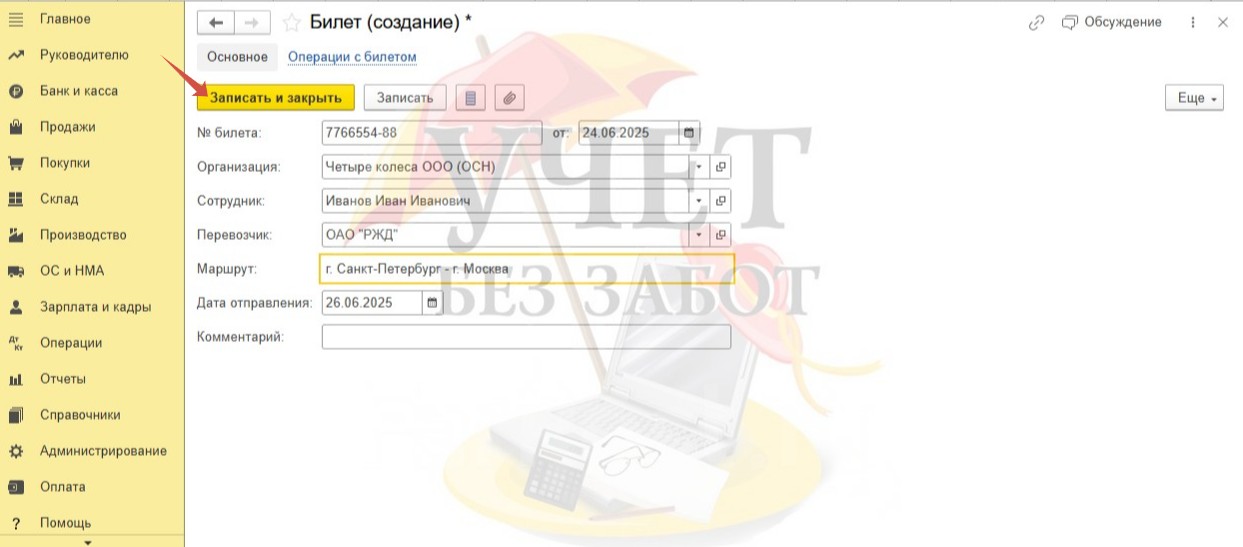

Заполним все необходимые поля – внесём номер и дату билета, сотрудника, направляемого в командировку, перевозчика, маршрут и дату отправления. Для завершения регистрации документа в программе нажмём «Записать и закрыть».

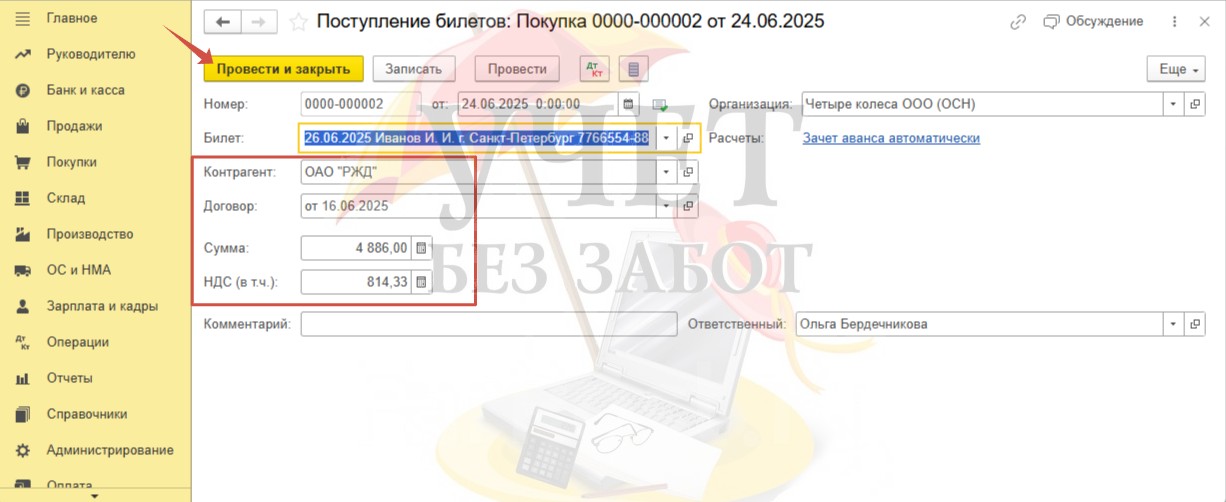

Вернемся к заполнению документа «Поступление билетов» - выберем контрагента и договор с ним, укажем сумму покупки и в отдельной строке сумму НДС. Проведём документ.

При проведении данного документа стоимость билета учитывается за сотрудником Ивановым И.И., а также происходит зачет аванса, ранее оплаченного поставщику.

Действуя аналогично, зарегистрируем в программе документ «Поступление билетов» для обратного билета по маршруту г. Москва – г. Санкт-Петербург.

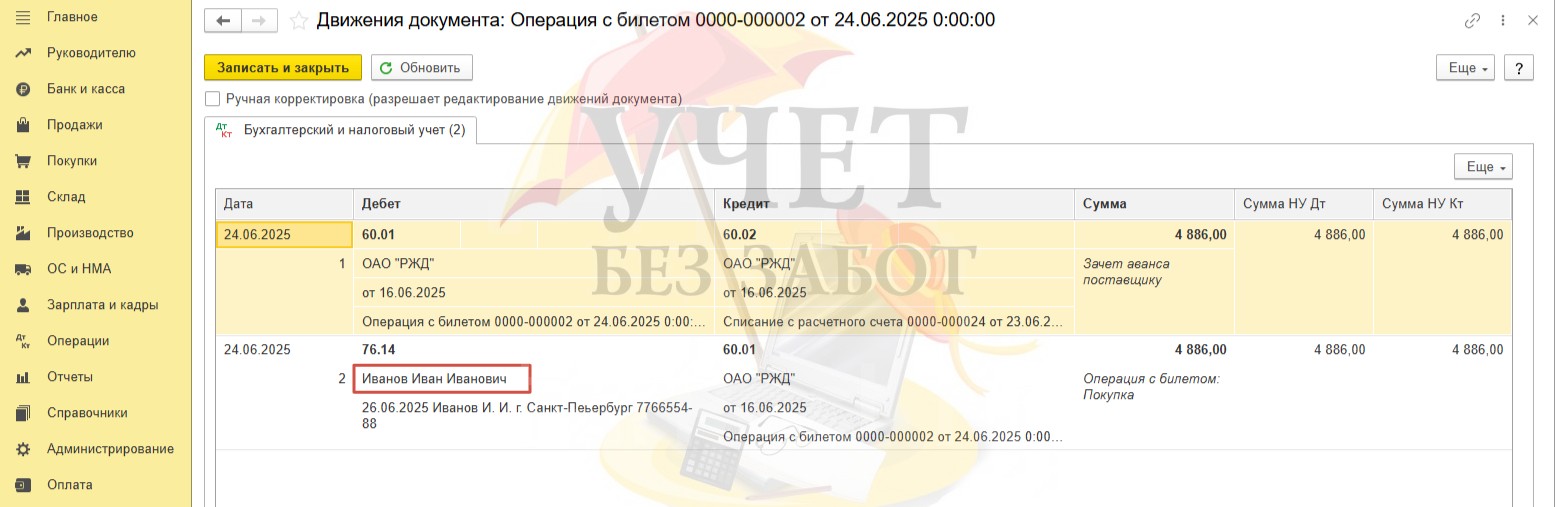

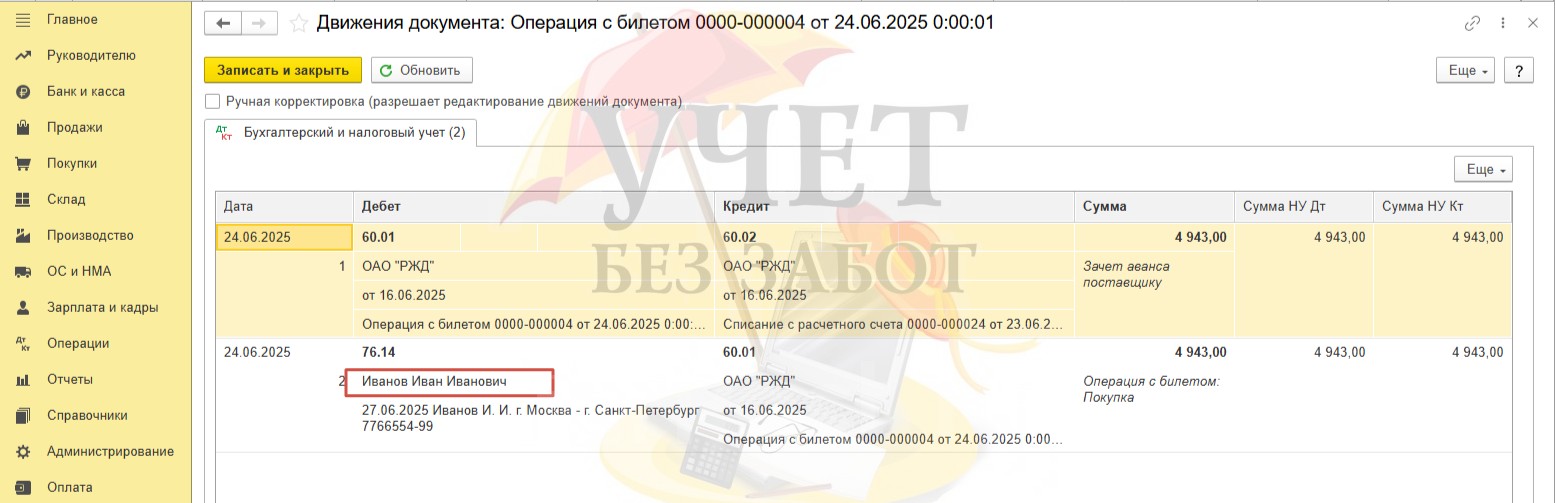

При проведении документа сформированы корректные проводки – сумма аванса зачтена, стоимость билета отнесена на счет 76.14 по сотруднику Иванову И.И.

Шаг 3. Авансовый отчет по прибытию из командировки

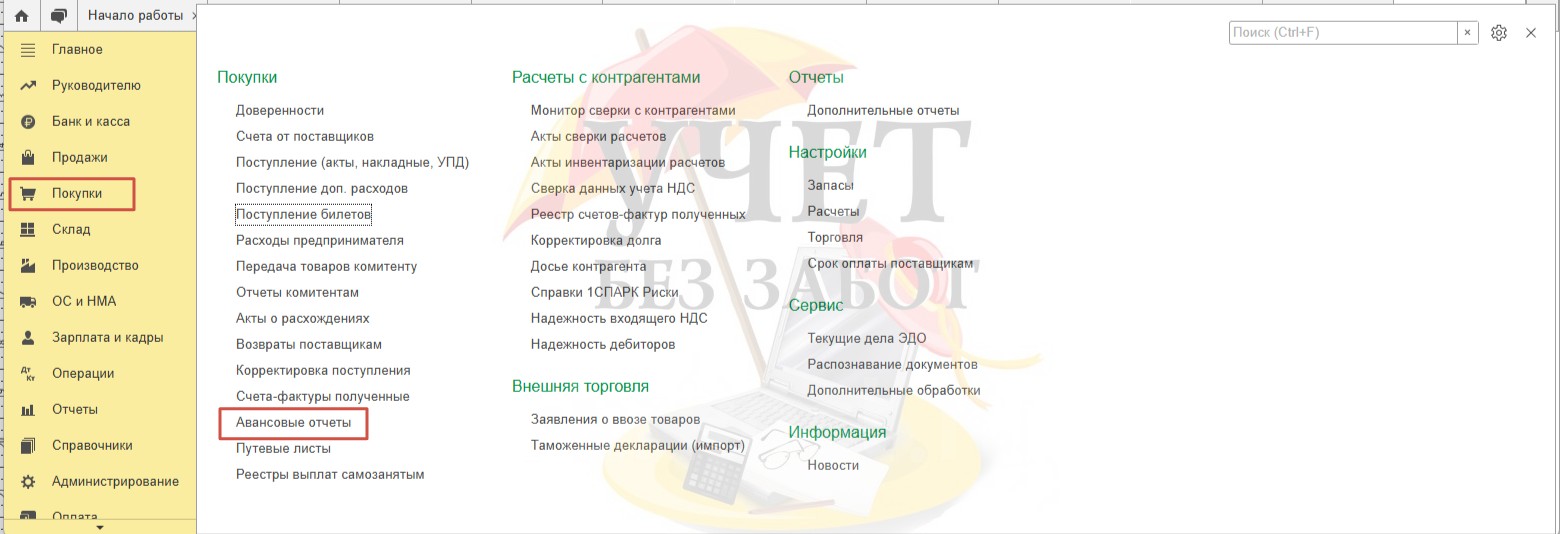

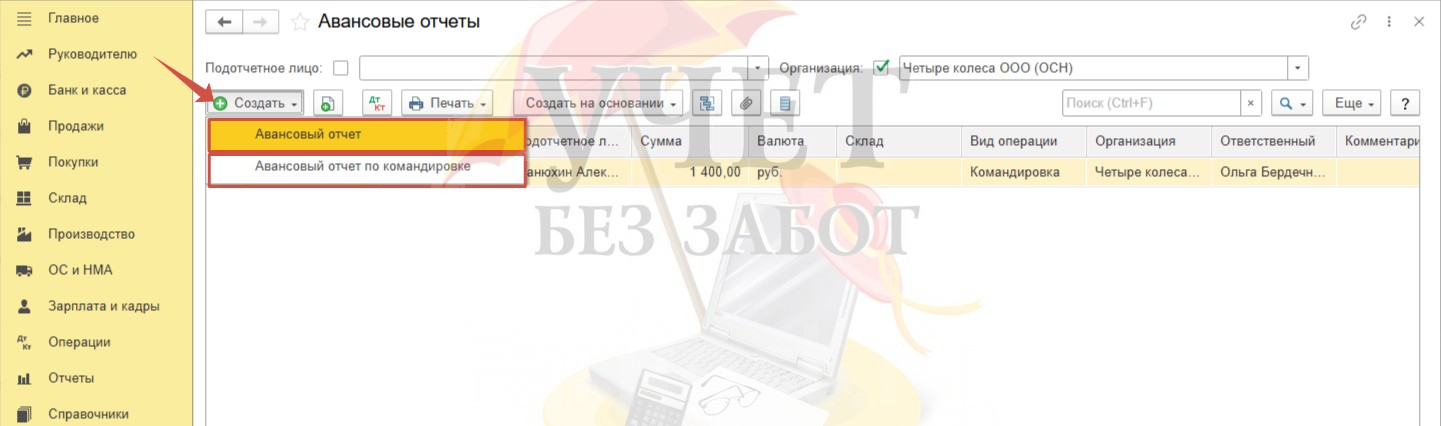

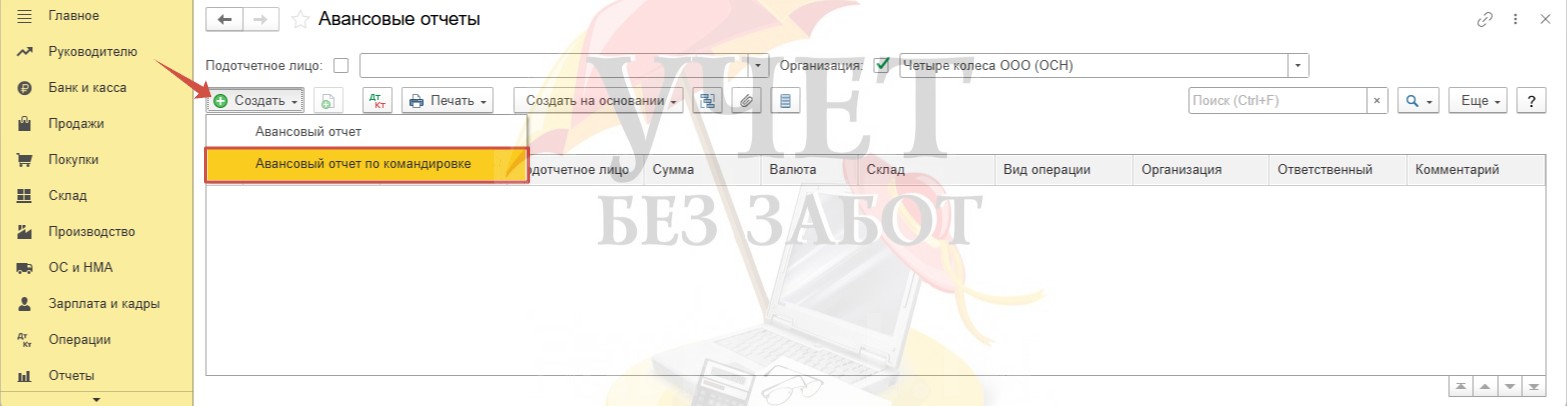

Перейдем в раздел меню «Банк и касса» и выберем пункт «Авансовые отчеты».

В программе предусмотрено два вида операций - «Авансовый отчет» и «Авансовый отчет по командировке».

Рассмотрим каждый из них. Сначала воспользуемся документом «Авансовый отчет по командировке». Уже по названию понятно, что этот документ используется именно для командировок, там максимально реализован «командировочный функционал».

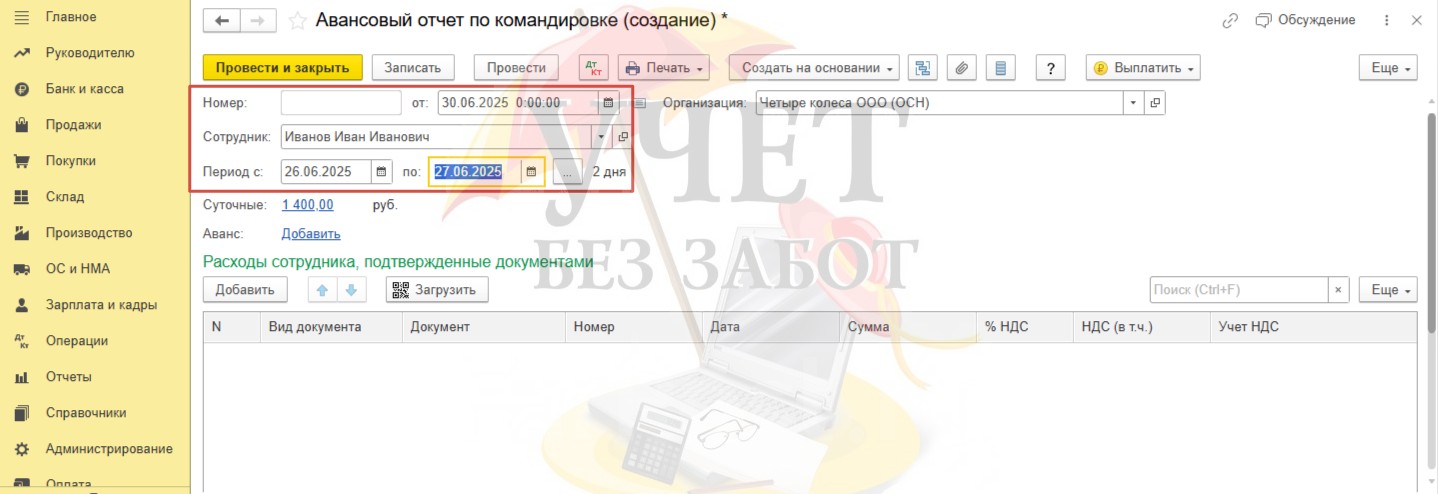

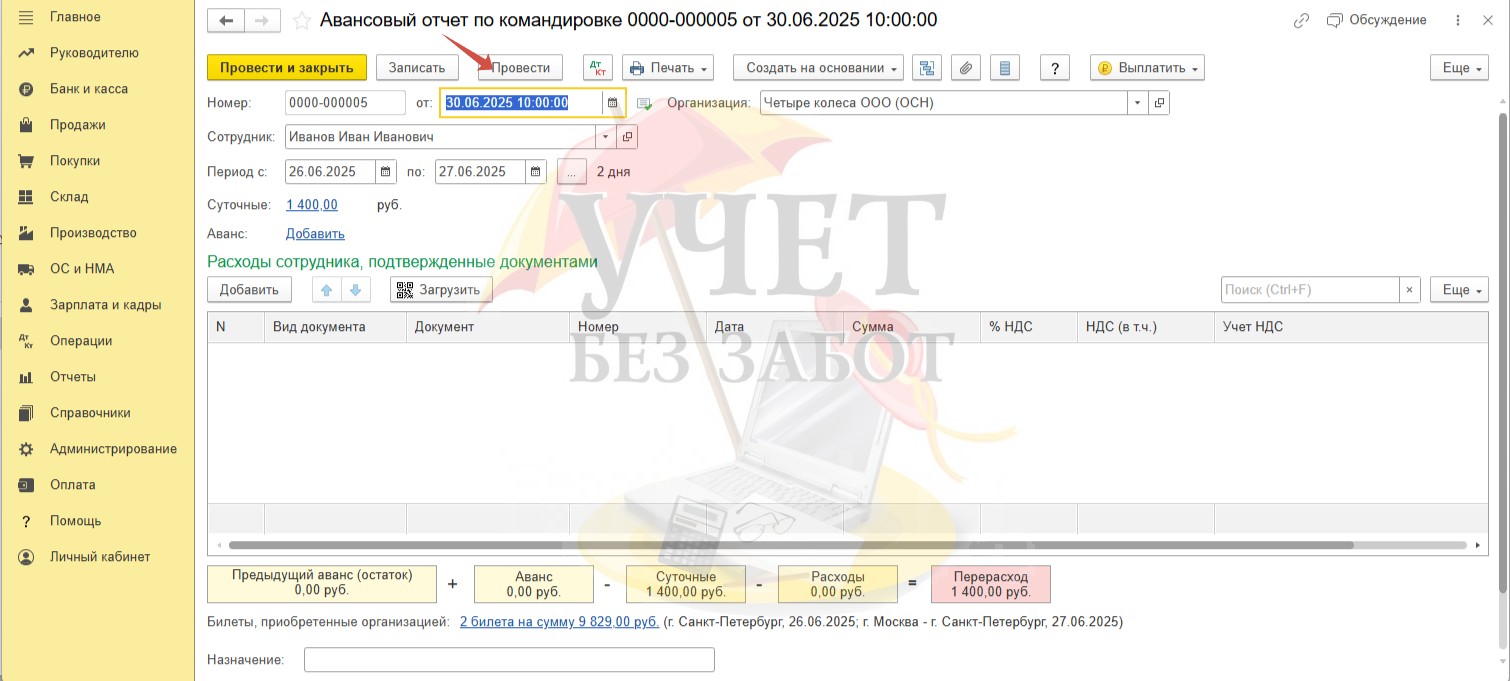

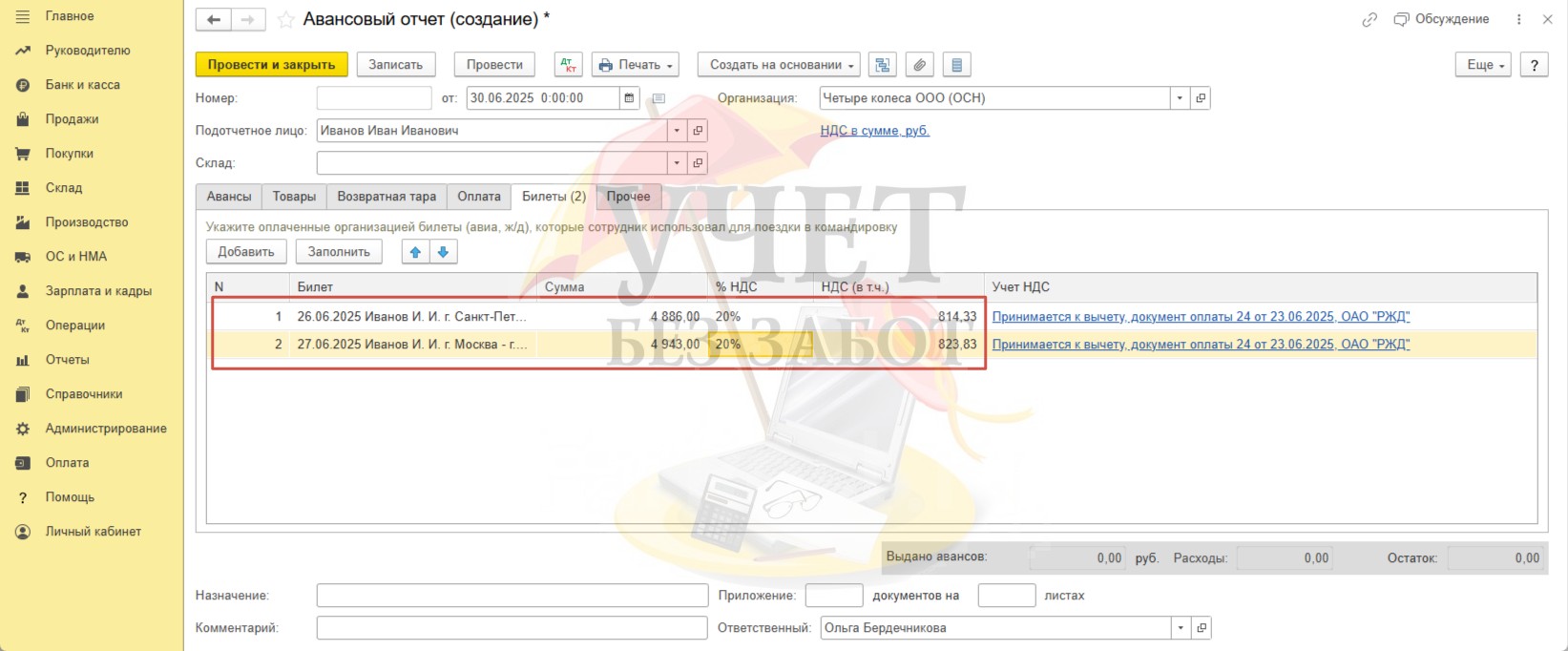

Укажем дату документа, выберем сотрудника и заполним поле «Период» датами командировки.

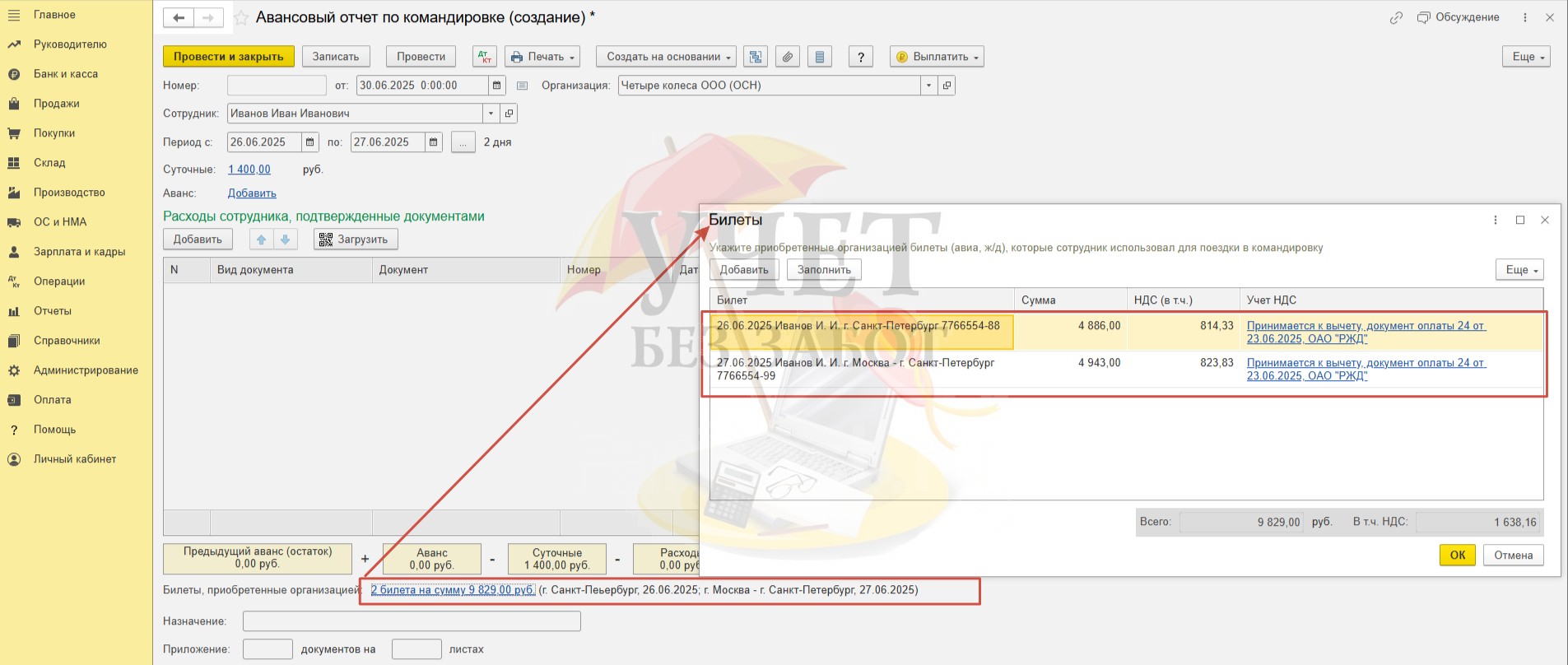

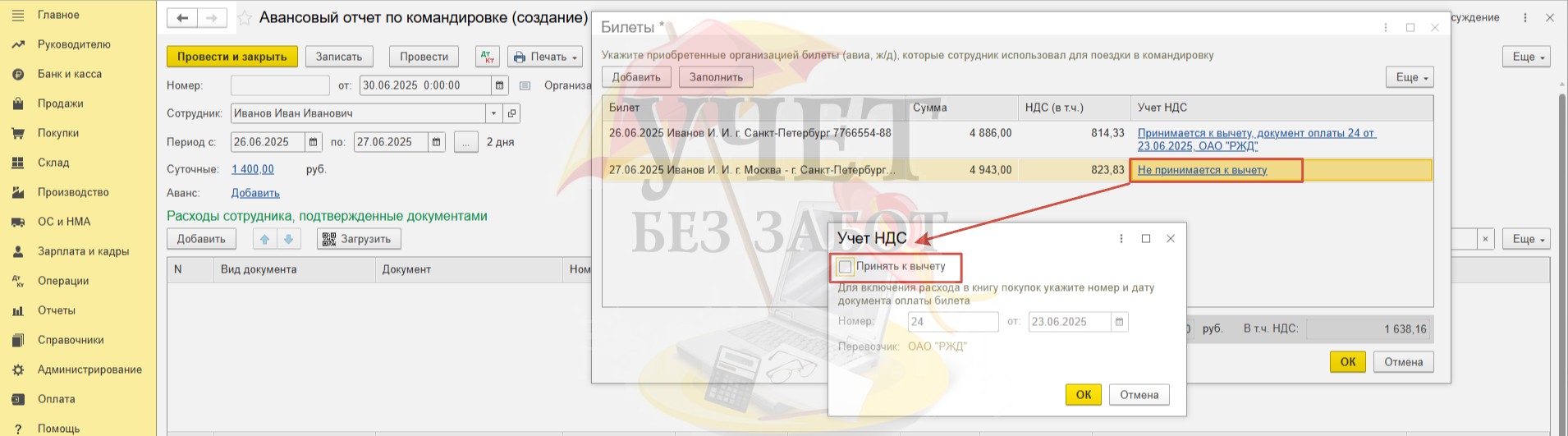

После этого внизу формы документа будет доступна ссылка «Билеты, приобретенные организацией». Ориентируясь на сотрудника и даты командировки, программа автоматически «подтянула» в документ данные о билетах.

Напоминаем, что «входной» НДС можно принять к вычету при приобретении билетов без счетов-фактур. Главное условие – наличие БСО (бланк строгой отчетности), в котором НДС указан отдельно (п. 7 ст. 171 НК РФ, п. 18 Правил, утв. Постановлением Правительств от 26.12.2011 №1137). Кроме этого, следует помнить, что НДС по командировочным расходам принимается к вычету по оплаченным расходам (п. 7. ст. 171 НК РФ) и на него не распространяется правило переноса 3-х лет (п. 1 ст. 172 НК РФ. п. 18 Правил ведения книги покупок, Письмо Минфина от 14.07.2020 №03-07-14/61018).

Для корректного применения вычета необходимо выбрать значение «Применяется к вычету» в колонке «Учет НДС». При такой настройке сумма НДС сначала будет выделена на счет 19, а затем при проведении счета-фактуры отнесена в Дт счета 68.02.

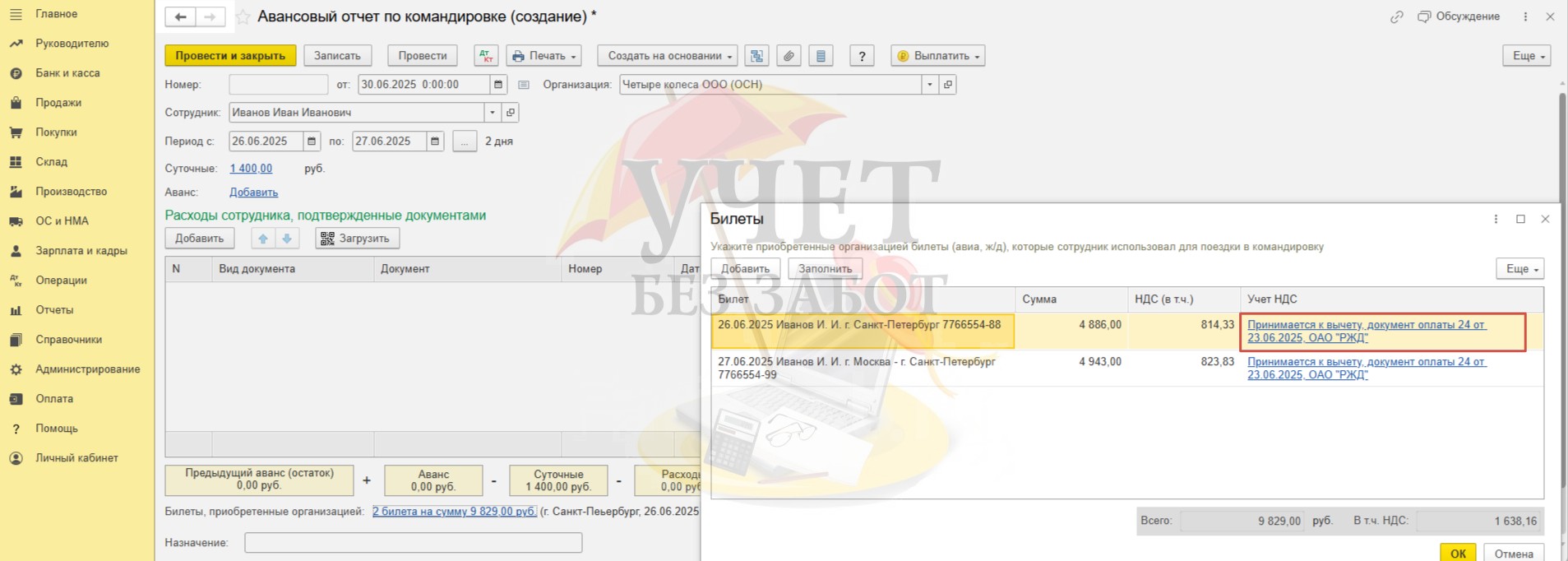

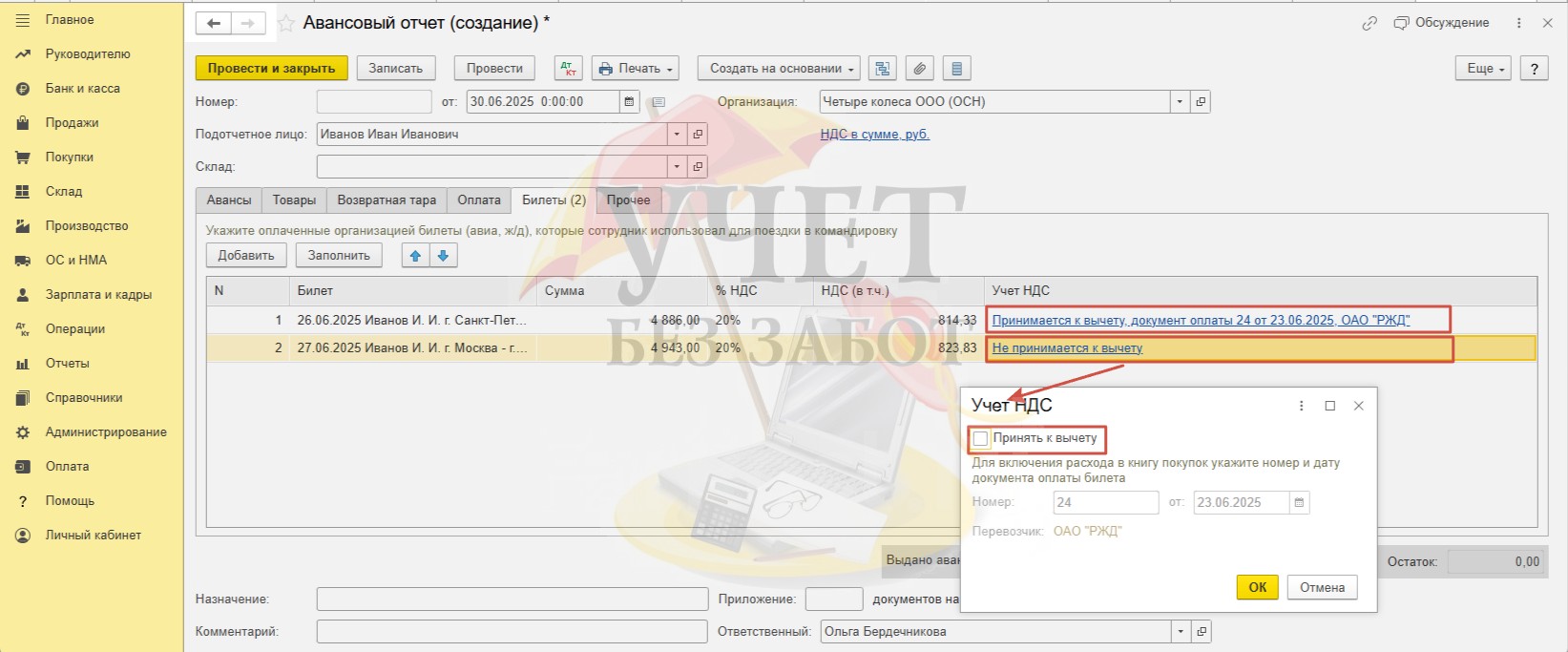

Напомним, что применение вычета по «входному» НДС — это ваше право, а не обязанность. Поэтому, если в вашем случае вы не желаете применять вычет, то в колонке «Учет НДС» следует выбрать значение «Не принимается к вычету». При такой настройке сумма НДС сначала аналогично будет выделена на счет 19, но затем списана на счет 91.02. Для наглядности примера сохраним такую настройку и не будем использовать вычет при приобретении одного из билетов.

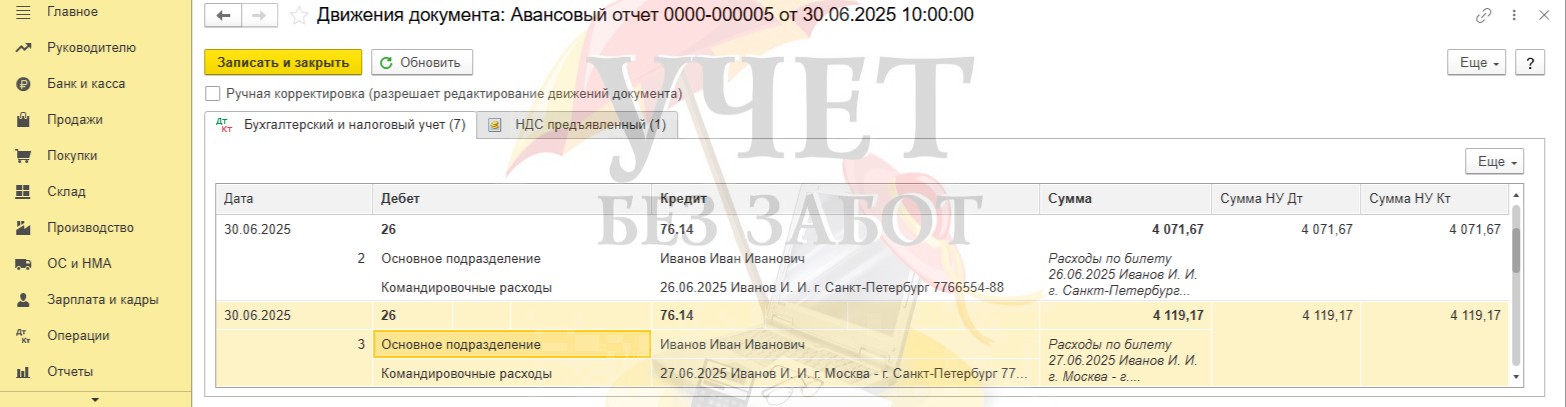

Проведем документ.

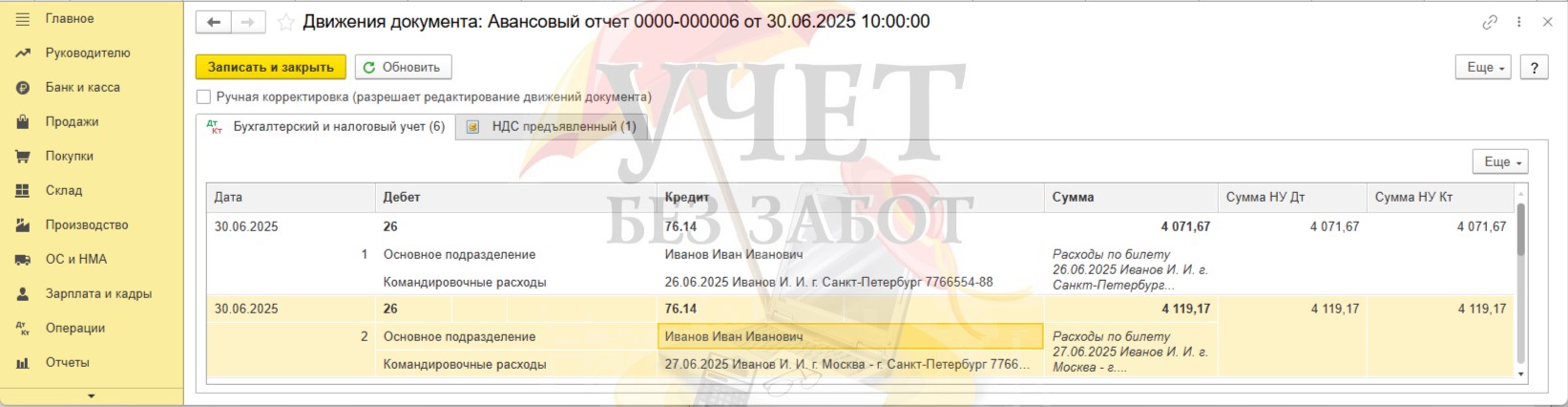

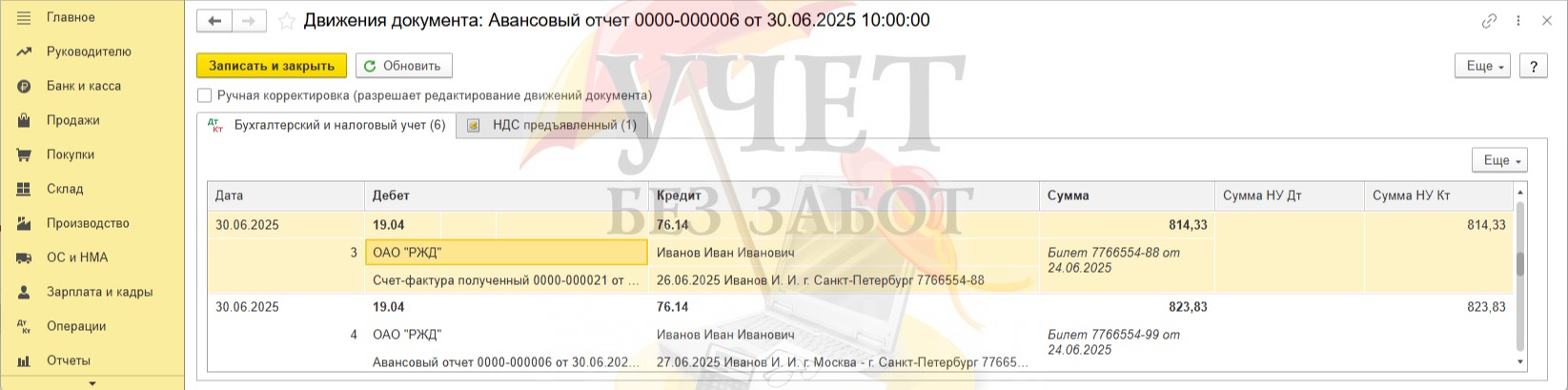

Проанализируем проводки документа. Стоимость билетов к месту/от места командировки без учета НДС учтена в расходах на затратном счете.

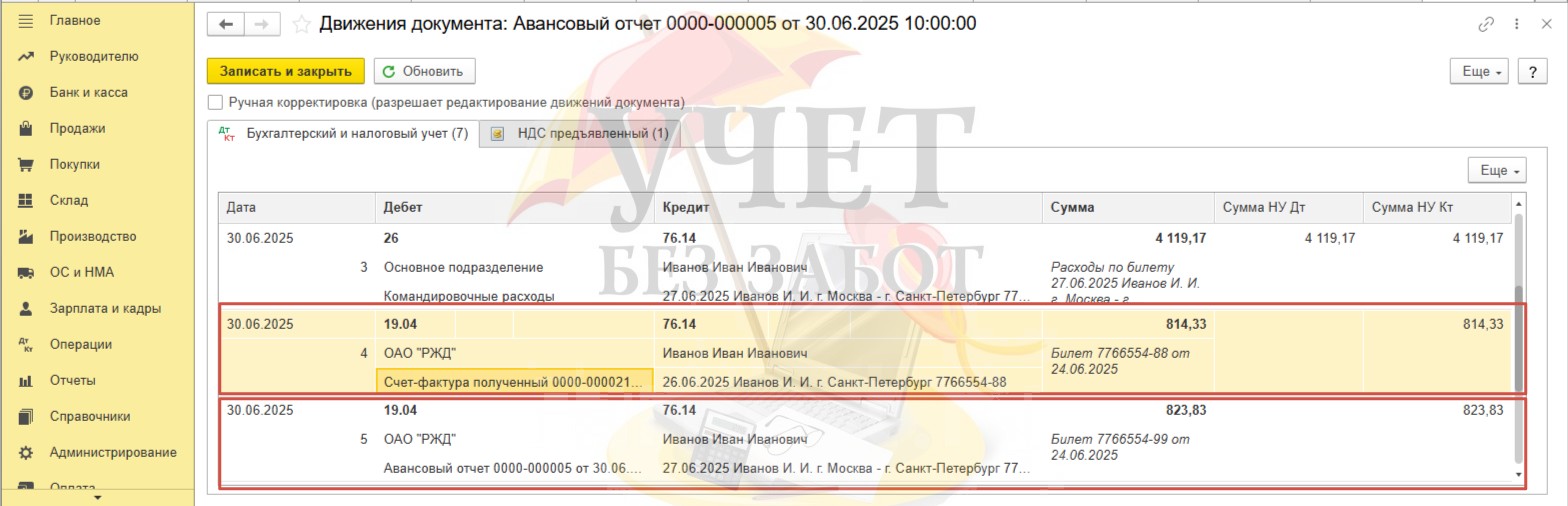

Сумма НДС, выделенная при приобретении билетов, отнесена на счет 19.04.

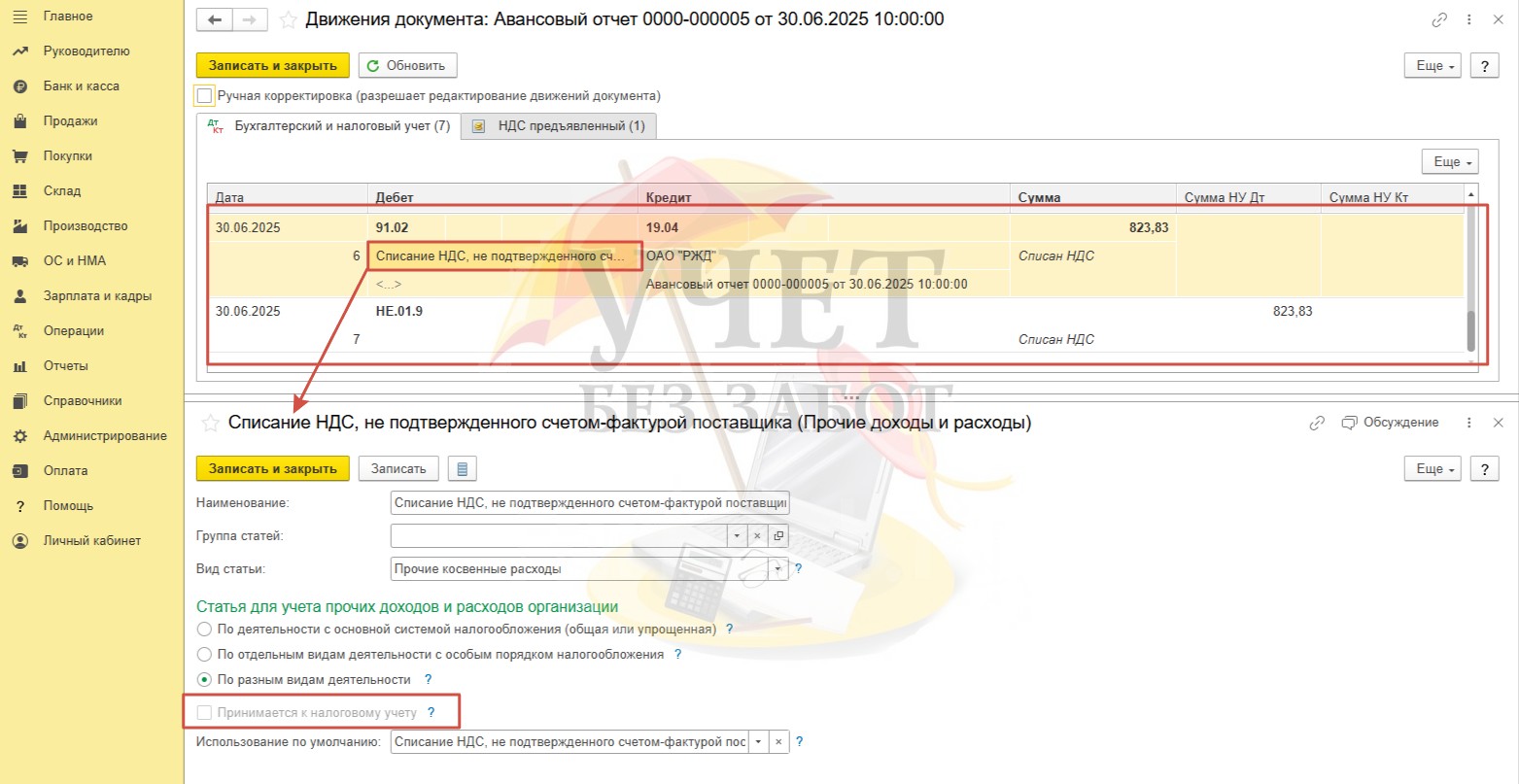

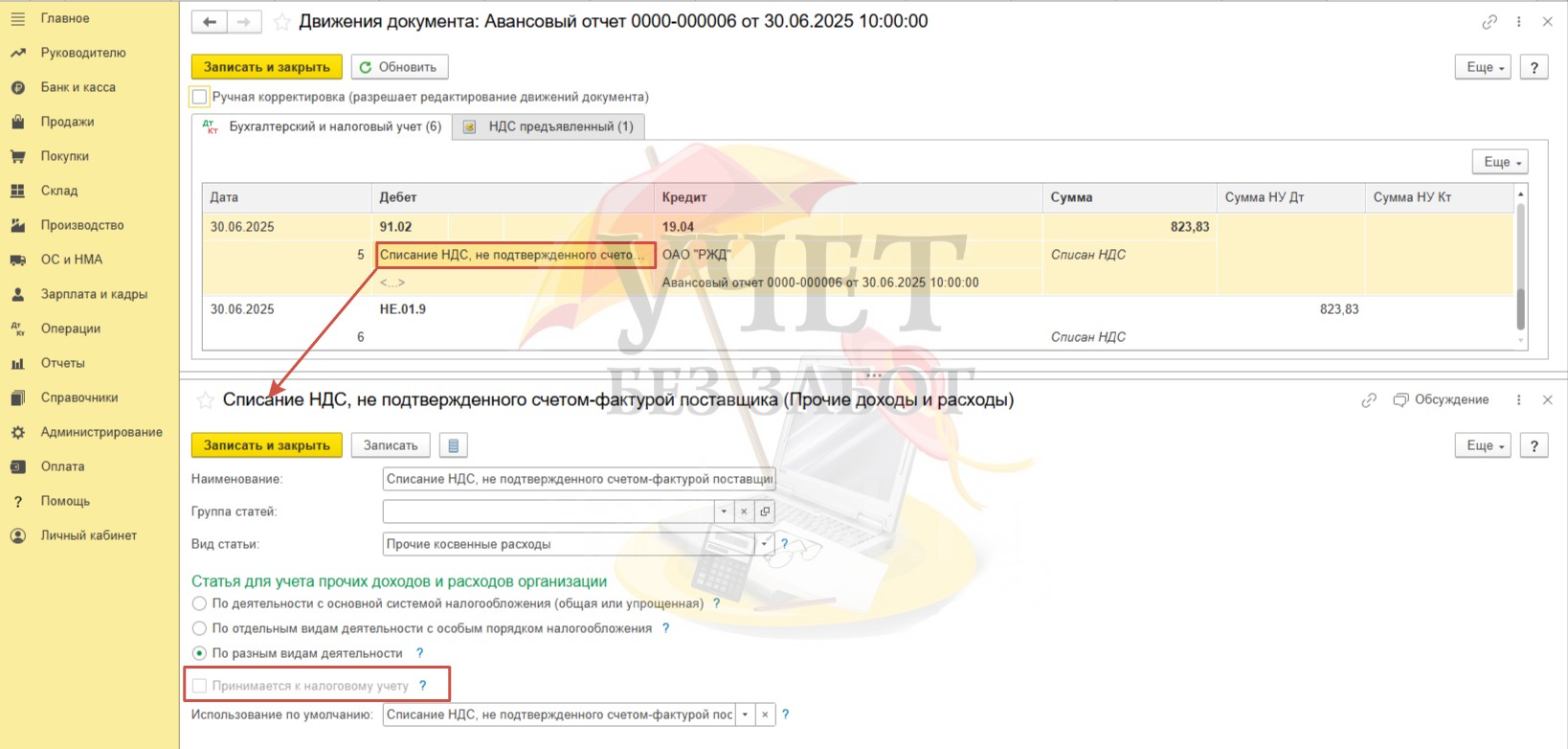

При этом сумму НДС, которую мы решили не принимать к вычету, программа автоматически относит на счет 91.02 в составе прочих расходов, не принимаемых к налоговому учету. Поэтому регистрация дополнительных документов по списанию НДС не требуется.

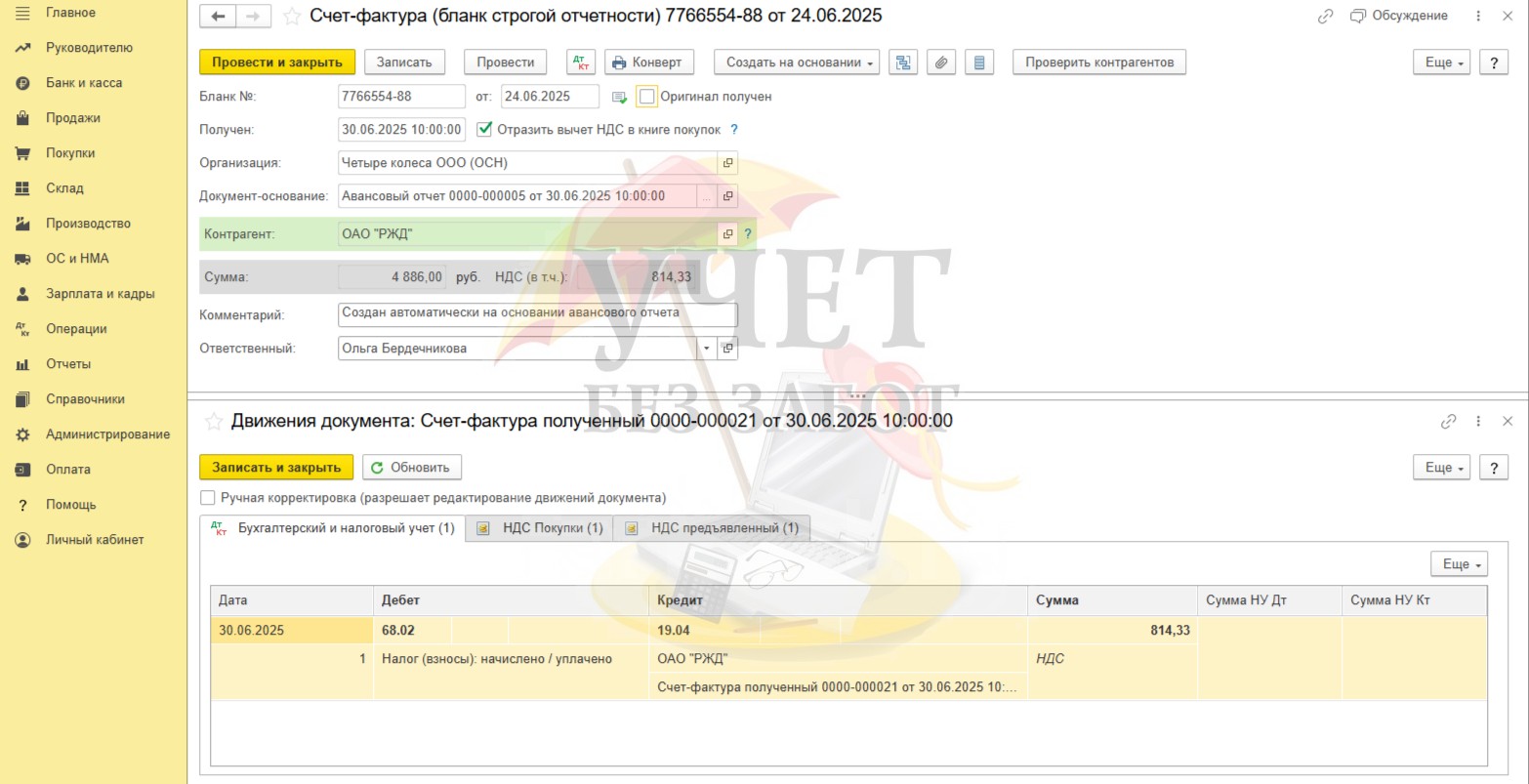

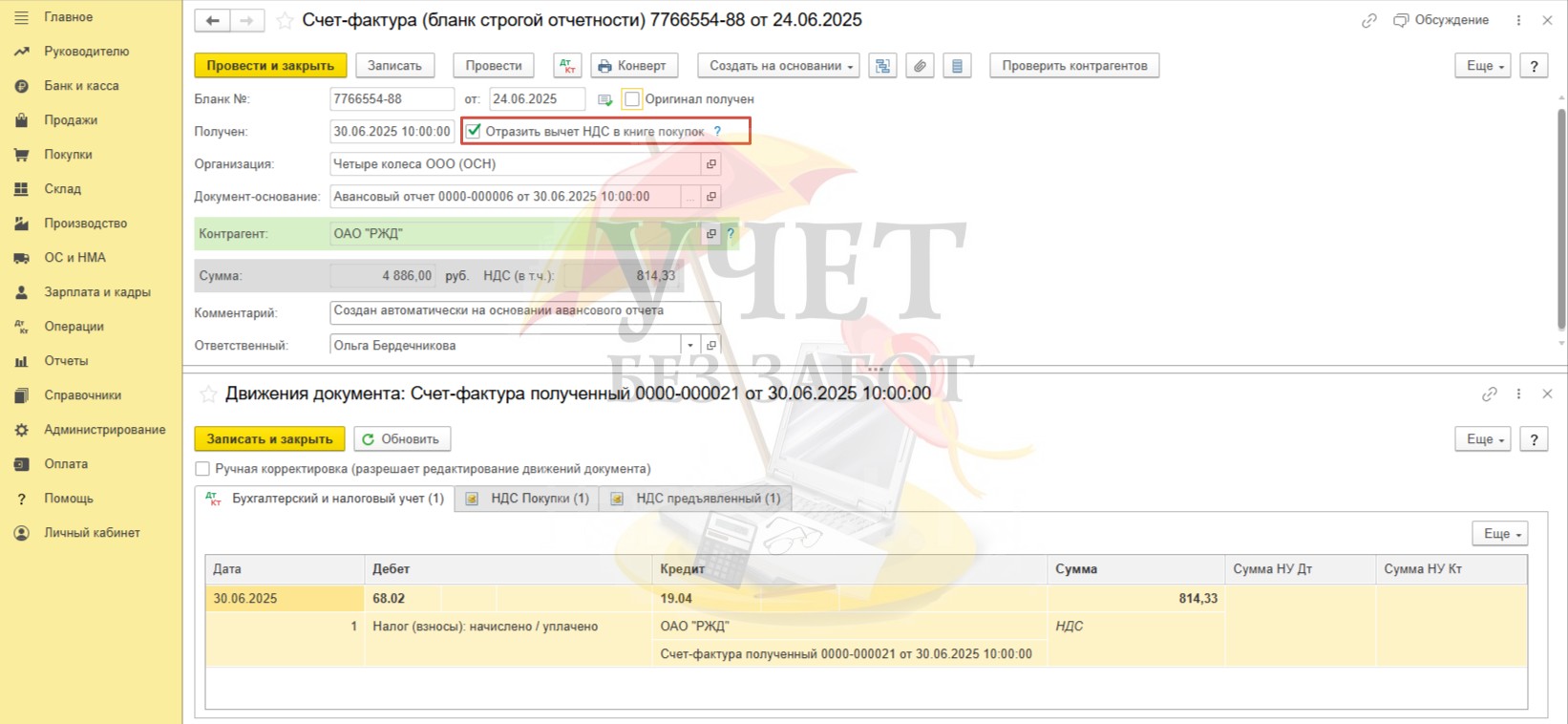

Кроме этого, при проведении авансового отчета программа автоматически регистрирует форму документа «Счет-фактура (бланк строгой отчетности)» для билета, по которому мы решили воспользоваться вычетом «входного» НДС. Проанализировав проводки счета-фактуры, видим, что сумма НДС отнесена в Дт счета 68.02.

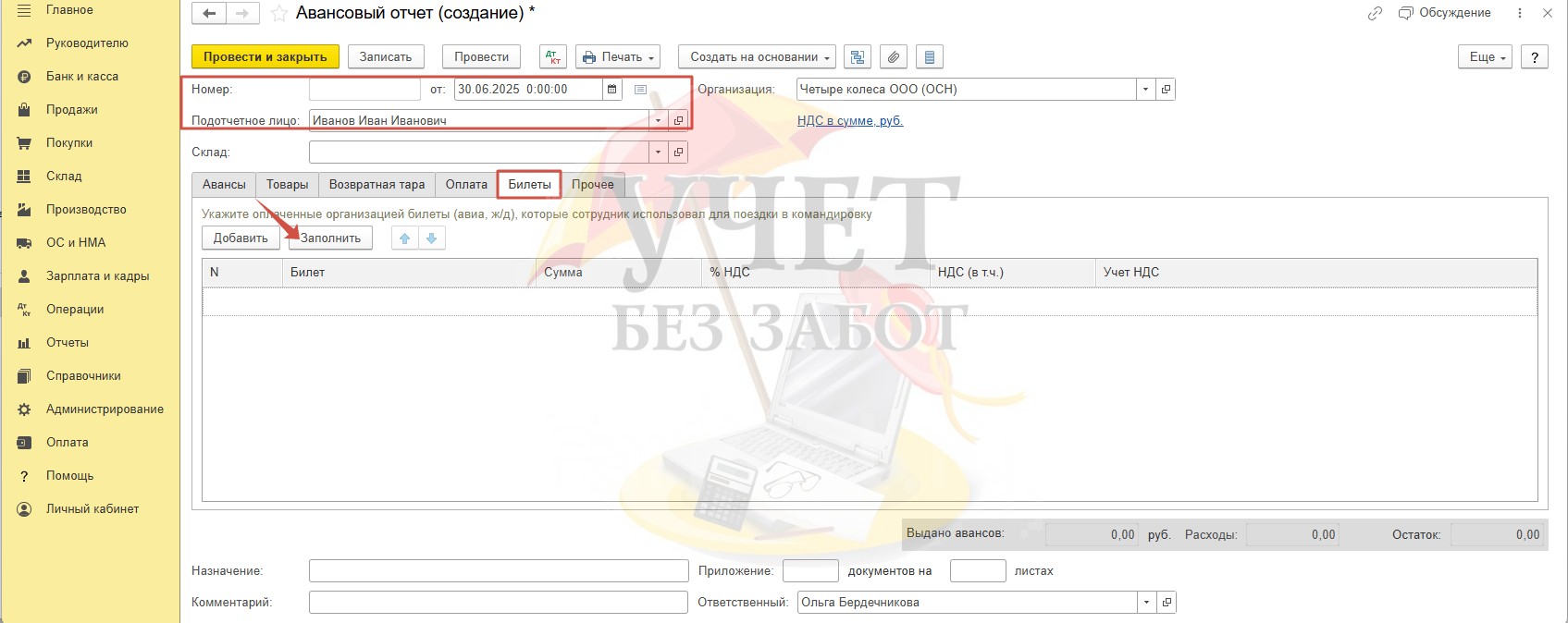

А теперь рассмотрим действия для документа «Авансовый отчет».

Установим дату документа и выберем подотчетное лицо. Перейдем на вкладку «Билеты» и воспользуемся командой «Заполнить».

Программа добавить в документ данные по приобретенным организацией билетам.

Далее следует указать, требуется ли применить вычет по «входному» НДС, выбрав соответствующее значение в колонке «Учет НДС». Предположим, мы также желаем воспользоваться правом на вычет только по одному из билетов.

Проведём документ.

В части приобретенных билетов проводки документа «Авансовый отчет» будут идентичны проводкам документа «Авансовый отчет по командировке». Так, видим, что стоимость билетов без учета НДС отнесена на счет затрат.

Сумма «входного» НДС по приобретенным билетам выделена на счет 19.04.

Поскольку для одного из билетов мы не принимаем сумму «входного» НДС к вычету, программа автоматически списывает ее в Дт счета 91.02. При этом расходы не принимаются к налоговому учету. Это верно.

Помимо этого, в программе автоматизирована регистрация документа «Счет-фактура (бланк строгой отчетности)». Документ формируется для билета, по которому мы применяем вычет «входного» НДС. Вычет будет отражен в книге покупок за второй квартал.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Поиск по сайту

Комментарии

У меня с этим моментом пазл не сложился