Как ИП без работников уменьшить налог на взносы при УСН «доходы» за 2023-2025 гг. в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 13.05.2025 08:28

- Автор: Administrator

- Просмотров: 18689

Учесть все нюансы для корректного уменьшения налога УСН на сумму страховых взносов всегда было непростой задачей для индивидуальных предпринимателей. Налогоплательщики всегда были вынуждены держать руку на пульсе ввиду ежегодных изменений законодательства и разъяснений ведомств. А возвращаясь в 2023 год, не трудно вспомнить, что это время обрушилось на налогоплательщиков самой настоящей лавиной нововведений, связанных с переходом на ЕНП и ЕНС. И ситуация с предпринимательскими взносами в условиях перехода на единый налоговый счет усложнилась еще больше. Чтобы хоть как-то облегчить процедуру расчета налога, законотворцы приняли решение, что теперь предпринимателям не нужно учитывать факт уплаты взносов при уменьшении налога. Как следствие такого решения прямо в середине отчетного периода в 2023 году был принят закон, кардинально меняющий действующий порядок уменьшения налога. Несмотря на то, что сейчас на дворе 2025 год, и с момента введения новых правил прошло уже много времени, мы не понаслышке знаем, что у многих предпринимателей до сих пор остается много вопросов о том, как же все-таки правильно рассчитать налог УСН с объектом «Доходы» за 2023, 2024 и теперь уже 2025 год, уменьшив его на сумму страховых взносов. Поговорим об этом сегодня.

Принимая во внимание тот факт, что многие бухгалтеры наводят порядок в базах, восстанавливая учёт и за прошлые периоды, мы решили подготовить для вас такой объемный материал, в котором расставим все точки над «i» по данному вопросу. Сначала подробно рассмотрим теоретическую часть, а затем перейдем к практическому примеру в 1С: Бухгалтерии предприятия ред. 3.0. При этом мы посчитали важным для наглядности продемонстрировать порядок действий в программе при уменьшении налога, начиная с 2023 года, когда действовали старые правила, и вплоть до 2025 года, когда предприниматели должны придерживаться нового правового регулирования.

Какие важные изменения произошли для ИП при уменьшении налога УСН в 2023 г?

Для начала напомним о том, что индивидуальные предприниматели, не являющиеся работодателями и применяющие упрощенную систему налогообложения с объектом «Доходы» могут воспользоваться правом на уменьшение налога (авансового платежа) УСН:

• на сумму фиксированных взносов ИП (в 2023 году – 45 842, руб.; в 2024 году – 49 500 руб., в 2025 году – 53 658 руб.);

• на сумму взносов, исчисленных с дохода, превышающего 300 000 руб. (максимальная сумма взносов в 2023 году - 257 061 руб., в 2024 году – 277 571 руб., в 2025 году – 300 888 руб.)

При этом ИП, которые осуществляют деятельность без привлечения сотрудников, имеют право уменьшить сумму налога УСН (авансового платежа) на всю сумму взносов, до нуля (абз. 6 п. 3.1 ст. 346.21 НК РФ).

В начале 2023 года, согласно пп. 1 п. 3.1 ст. 346.21 НК РФ индивидуальные предприниматели на упрощенной системе с объектом «доходы» могли уменьшить сумму налога УСН (авансового платежа), исчисленную за налоговый период, на фактически уплаченные взносы (в пределах исчисленных сумм) в данном налоговом периоде (Письмо Минфина России от 25.07.2022 № 03-02-07/71226).

При этом, многие налогоплательщики уплачивали взносы до наступления срока, установленного законодательством, чтобы иметь возможность уменьшить авансовый платеж по налогу УСН. Приведем пример.

Размер фиксированных взносов за «себя» в 2023 году составлял 45 842 руб. Разделив эту сумму на 4, получим к уплате 11 460 руб. 50 коп. для каждого квартала. Не дожидаясь установленного срока уплаты взносов за себя (09.01.2024), налогоплательщики могли уплатить в первом и во втором квартале указанную сумму для возможности уменьшить авансовый платеж. Для этого необходимо было направить в налоговую заявление о зачете фиксированных взносов и иметь положительное сальдо на сумму зачета на соответствующем КБК на ЕНС до наступления срока уплаты, установленного законом.

Однако в середине 2023 года вышли поправки в законодательстве, которые изменили порядок уменьшения взносов «задним числом» - нововведения распространяются на правоотношения, возникшие с 01.01.2023г. Речь идёт о законе № 389-ФЗ от 31.07.2023, который внес изменения в Налоговый кодекс. Теперь ИП, применяющий УСН с объектом «доходы» может уменьшить налог (авансовый платеж) на сумму взносов, подлежащих уплате в этом году, включая взносы, срок уплаты которых приходится на первый рабочий день следующего года с учетом переноса с нерабочего или выходного дня (п. 3.1 ст. 346.21 НК РФ).

Вслед за выходом закона ФНС представила Письмо от 25.08.2023г № СД-4-3/10872@, содержащее разъяснения о новом порядке уменьшения налога при УСН:

• ИП вправе уменьшить налог (авансовые платежи) на страховые взносы без фактической уплаты на момент уменьшения;

• для уменьшения налога не требуется представление заявления о зачете; переплата на ЕНС также не нужна;

• сумму взносов, исчисленную в размере 1% с доходов свыше 300 000 руб. за 2023 год, срок уплаты которых наступает только 01.07.24г., можно учесть при исчислении налога как в 2023 году, так и в 2024 году; при этом сумму взносов, учтенную в 2023 году, для уменьшения налога (авансового платежа) в 2024 году повторно учесть нельзя.

Подведём итоги.

Налог за 2023 год можно уменьшить:

• на сумму задолженности по страховым взносам, которая возникла до 01.01.23г., но была уплачена после 01.01.23г. (абз. 9 п. 3.1 ст. 346.21 НК РФ);

• 1% - взносы с дохода свыше 300 000 руб. за 2022г., уплаченные в 2023г.;

• на фиксированные взносы в размере 43 211 руб. (34 445 руб. – на ОПС, 8 766 руб. на ОМС) за 2022г, уплаченные в 2023г.;

• на фиксированные взносы в размере 45 842 руб. за 2023г. независимо от даты их фактической уплаты; при этом сумму фиксированных взносов нельзя перенести для уменьшения налога в 2024г.;

• 1% - взносы с дохода свыше 300 000 руб. за 2023г. независимо от даты их фактической уплаты (полностью или частично с переносом суммы на 2024 г.).

Изменился ли порядок уменьшения налога в 2024-2025 году?

Кардиальных перемен на законодательном уровне в части уменьшения налога на взносы в 2024-2025г пока не произошло.

Налог за 2024 год можно уменьшить:

• на сумму задолженности по страховым взносам, которая возникла до 01.01.23г., но была уплачена после 01.01.23г. (абз. 9 п. 3.1 ст. 346.21 НК РФ);

• на фиксированные взносы в размере 49 500 руб. за 2024г. независимо от даты их фактической уплаты; при этом сумму фиксированных взносов нельзя перенести для уменьшения налога в 2025г.;

• 1% - взносы с дохода свыше 300 000 руб. за 2023г. независимо от даты их фактической уплаты, сумма по которым не была учтена при уменьшении налога за 2023г.;

• 1% - взносы с дохода свыше 300 000 руб. за 2024г. независимо от даты их фактической уплаты (полностью или частично с переносом суммы на 2025 г.).

Налог за 2025 год можно уменьшить:

• на сумму задолженности по страховым взносам, которая возникла до 01.01.23г., но была уплачена после 01.01.23г. (абз. 9 п. 3.1 ст. 346.21 НК РФ);

• на фиксированные взносы в размере 53 658 руб. за 2025г. независимо от даты их фактической уплаты; при этом сумму фиксированных взносов нельзя перенести для уменьшения налога в 2026г.;

• 1% - взносы с дохода свыше 300 000 руб. за 2024г. независимо от даты их фактической уплаты, сумма по которым не была учтена при уменьшении налога за 2024г. (Письмо ФНС России от 08.04.2024 № СД-4-3/4104@);

• 1% - взносы с дохода свыше 300 000 руб. за 2025г. независимо от даты их фактической уплаты (полностью или частично с переносом суммы на 2026г.)

Уменьшение налога УСН (объект налогообложения «Доходы») на сумму страховых взносов ИП в 1С: Бухгалтерии предприятия ред. 3.0

Перейдем к рассмотрению практического примера, по условиям которого Индивидуальный предприниматель Петров А.В. не является работодателем и осуществляет свою деятельность без привлечения наемного персонала.

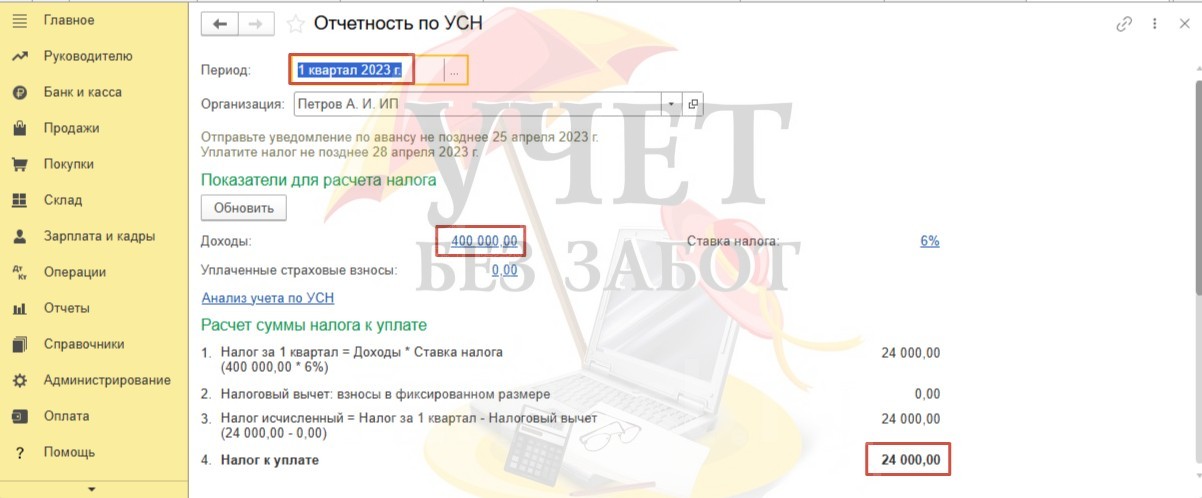

Расчет авансового платежа за 1 квартал 2023 года

Перейдем в раздел меню «Операции» - «Закрытие месяца». После проведения регламентной операции по закрытию последнего месяца 1 квартала программа произвела расчет налога УСН в размере 24 000 руб.

Далее для контроля корректности расчетов будем использовать помощник по расчету налога УСН в разделе «Отчеты» - «Отчетность по УСН».

За 1 квартал 2023 года был получен доход в сумме 400 000 руб. Программой был рассчитан налог:

400 000 * 6% = 24 000 руб.

Сумма рассчитанного налога равна сумме налога к уплате и составляет 24 000 руб.

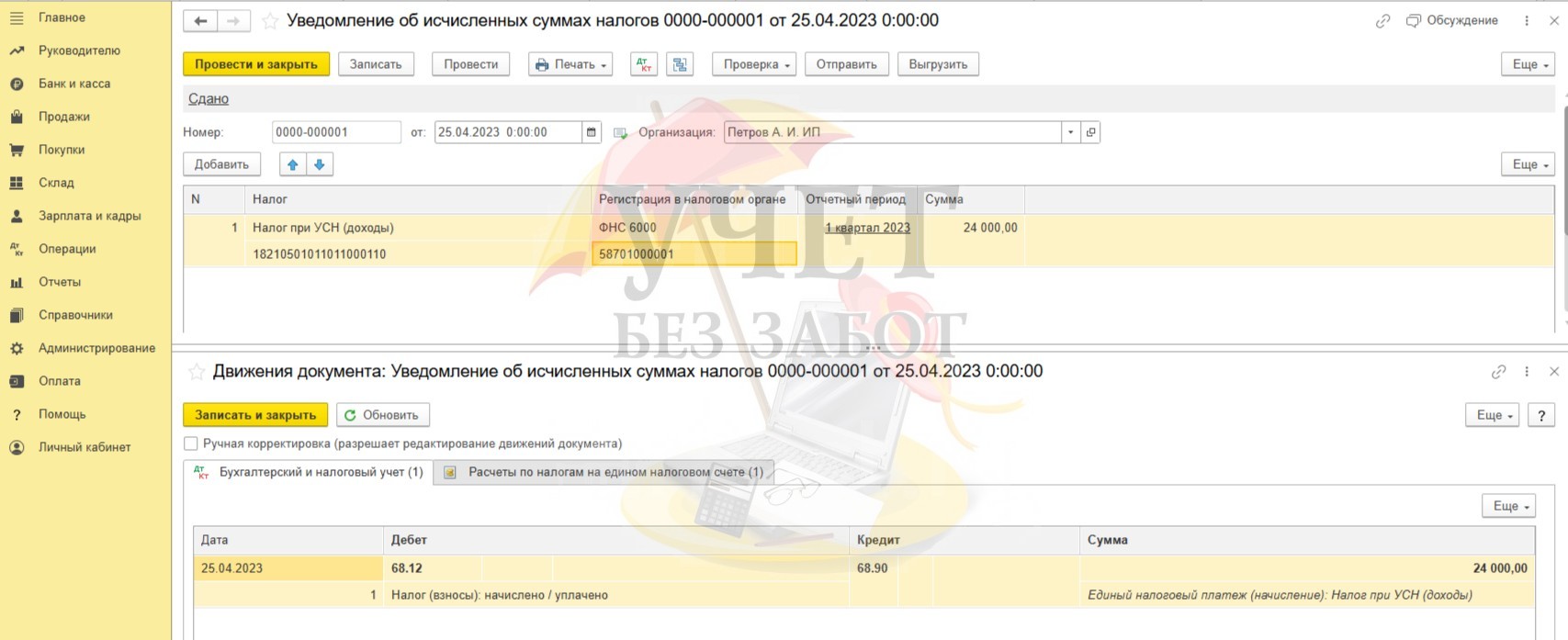

Уведомление на указанную сумму было сформировано и представлено в налоговые органы.

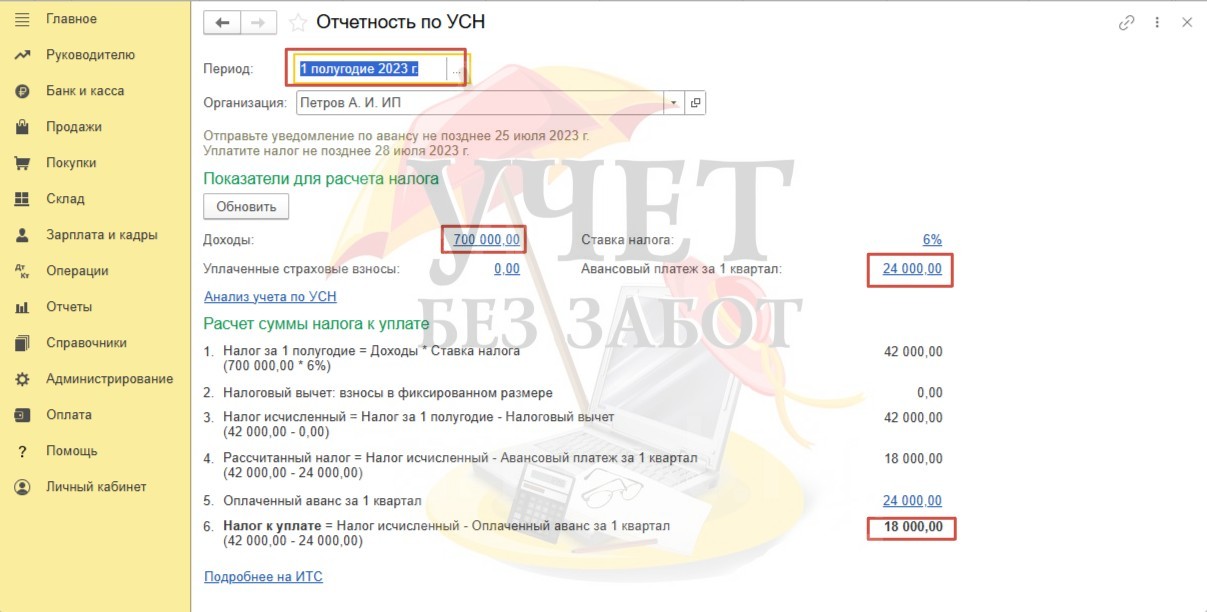

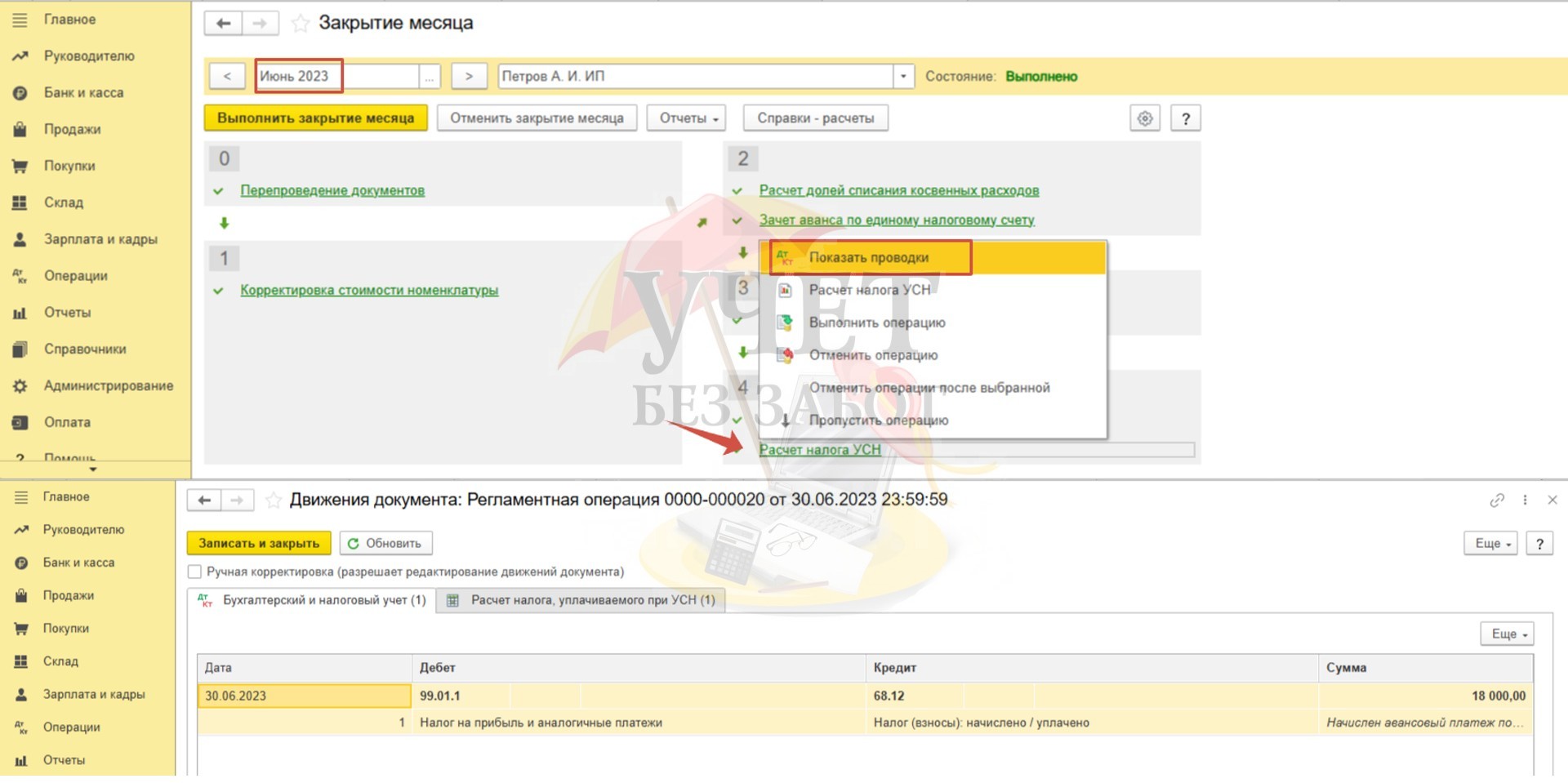

Расчет авансового платежа за полугодие 2023 года

После проведения регламентной операции по закрытию третьего месяца 2 квартала программа произвела расчет налога УСН в размере 18 000 руб.

Проанализируем корректность расчетов в помощнике по расчету налога УСН.

По итогам полугодия 2023 года доходы составили 700 000 руб. Был рассчитан налог к уплате с учетом авансового платежа по результатам 1 квартала.

700 000 * 6% = 42 000 – 24 000 = 18 000 руб.

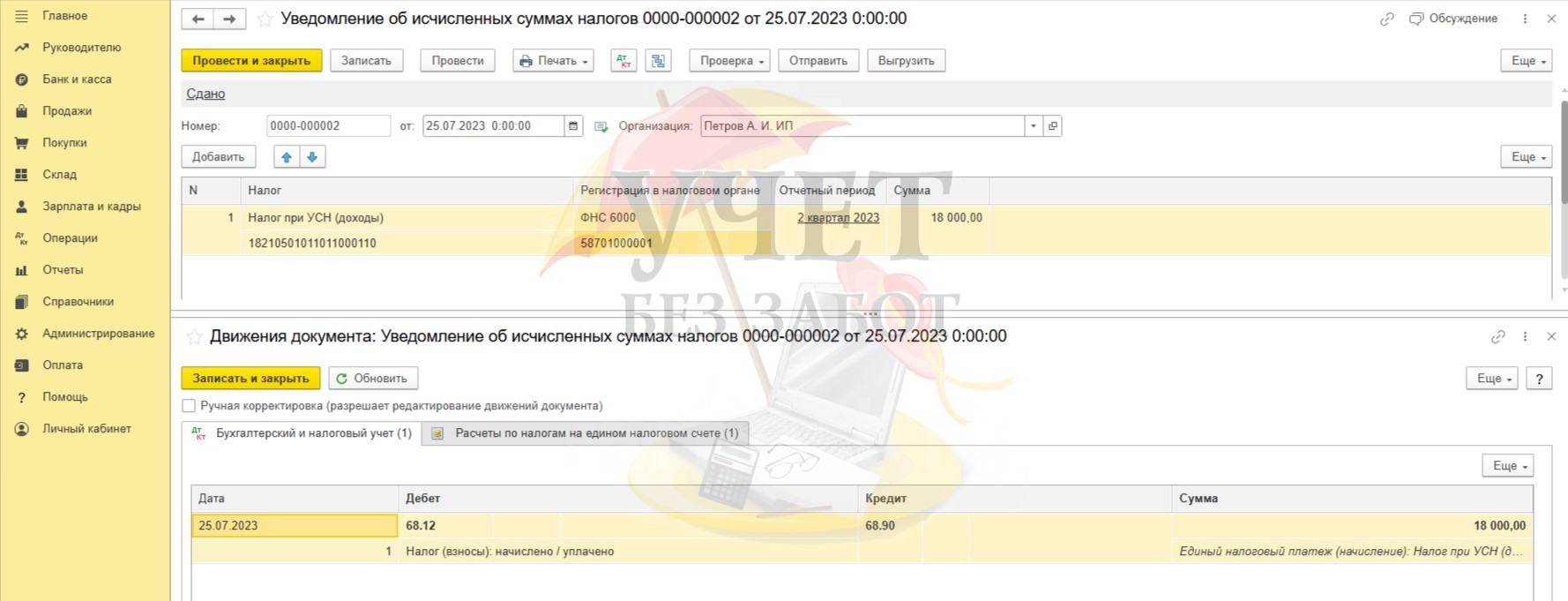

После проведения регламентной операции «Расчет налога УСН» при закрытии июня 2023 года была сформирована проводка по начислению налога на счет 68.12 на сумму в размере 18 000 руб.

Уведомление на указанную сумму было сформировано и представлено в налоговые органы.

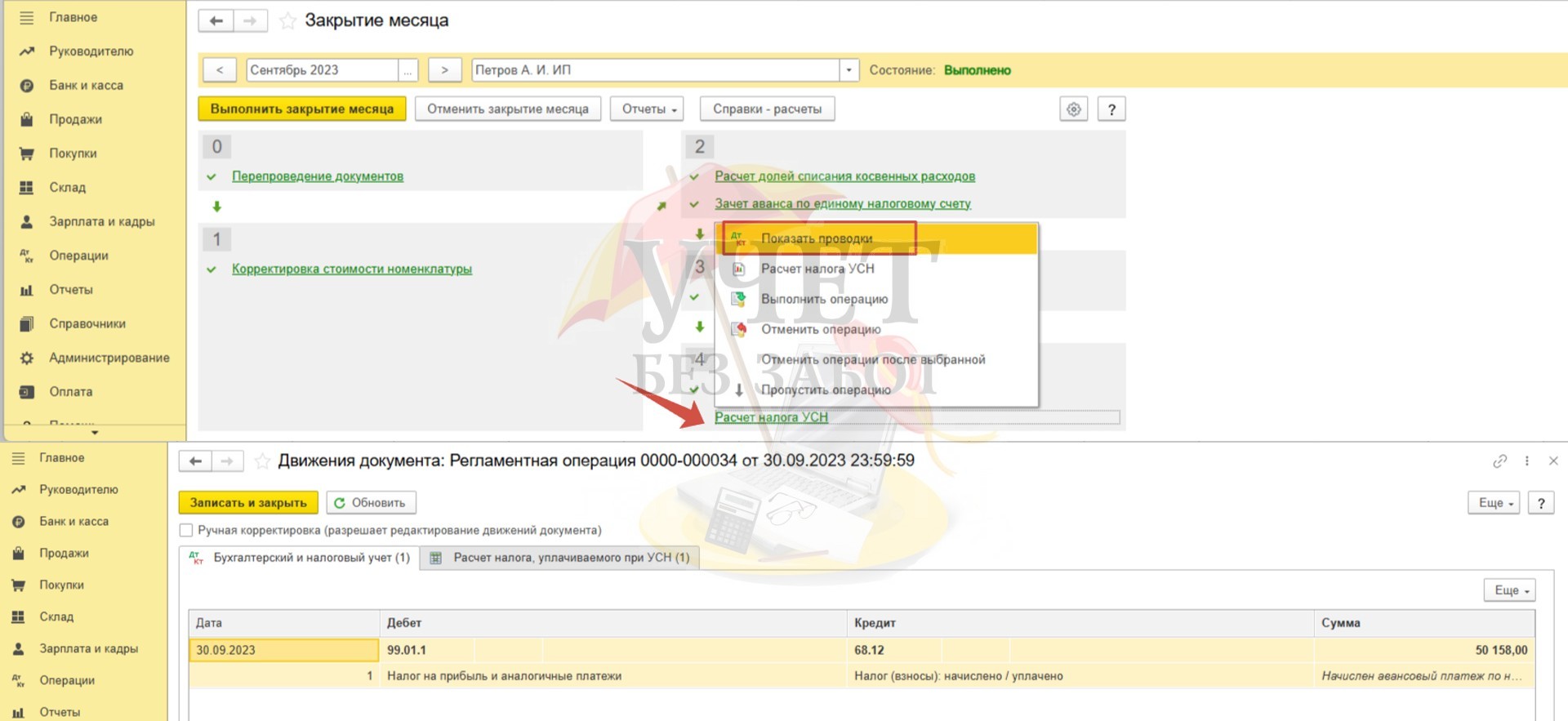

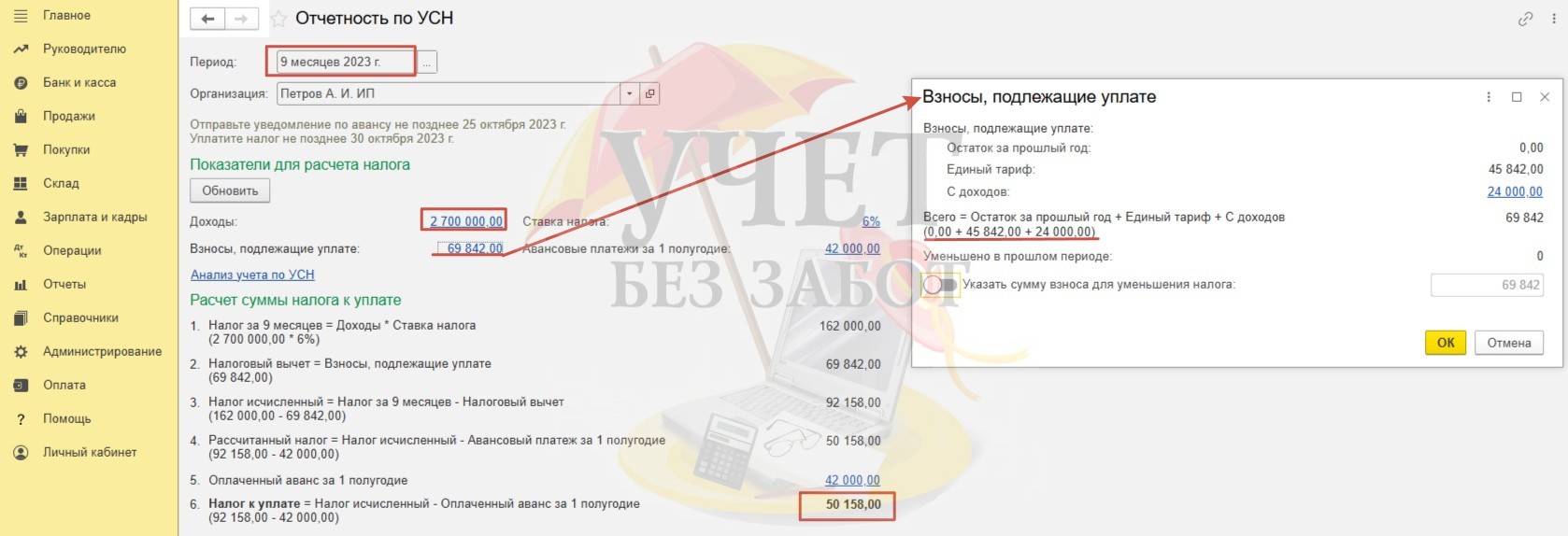

Расчет авансового платежа за 9 месяцев 2023 года

Как мы знаем, к моменту уплаты авансового платежа по налогу УСН за 9 месяцев 2023 года уже произошли изменения в законодательстве, которые позволяют уменьшить сумму авансового платежа на сумму фиксированных взносов, а также взносов, исчисленных с дохода свыше 300 000 руб. даже в том случае, если они не были уплачены.

После проведения регламентной операции по закрытию сентября программа произвела расчет налога УСН в размере 50 158 руб.

Проанализируем в помощнике по расчету налога УСН, как программа произвела расчет.

По итогам 9 месяцев 2023 года доходы составили 2 700 000 руб. Программа автоматически предлагает уменьшить авансовый платеж на сумму взносов. Перейдя по ссылке «Взносы, подлежащие уплате» с указанием суммы, можно проанализировать, как сформировалась сумма в размере 69 842,00.

69 842,00 = 45 842,00 + 24 000, 00, где

45 842,00 – сумма фиксированных взносов, подлежащая уплате за 2023 год;

24 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2023 год ((2 700 000 – 300 000,00) * 1% = 24 000,00).

Тогда налог рассчитывается следующим образом:

2 700 000,00 * 6% = 162 000,00 – сумма налога без уменьшения на сумму авансовых платежей и сумму страховых взносов;

162 000,00 – 69 842,00 – 42 000,00 = 50 158,00 – сумма налога к уплате с учетом авансовых платежей по результатам 1 и 2 квартала и суммы страховых взносов.

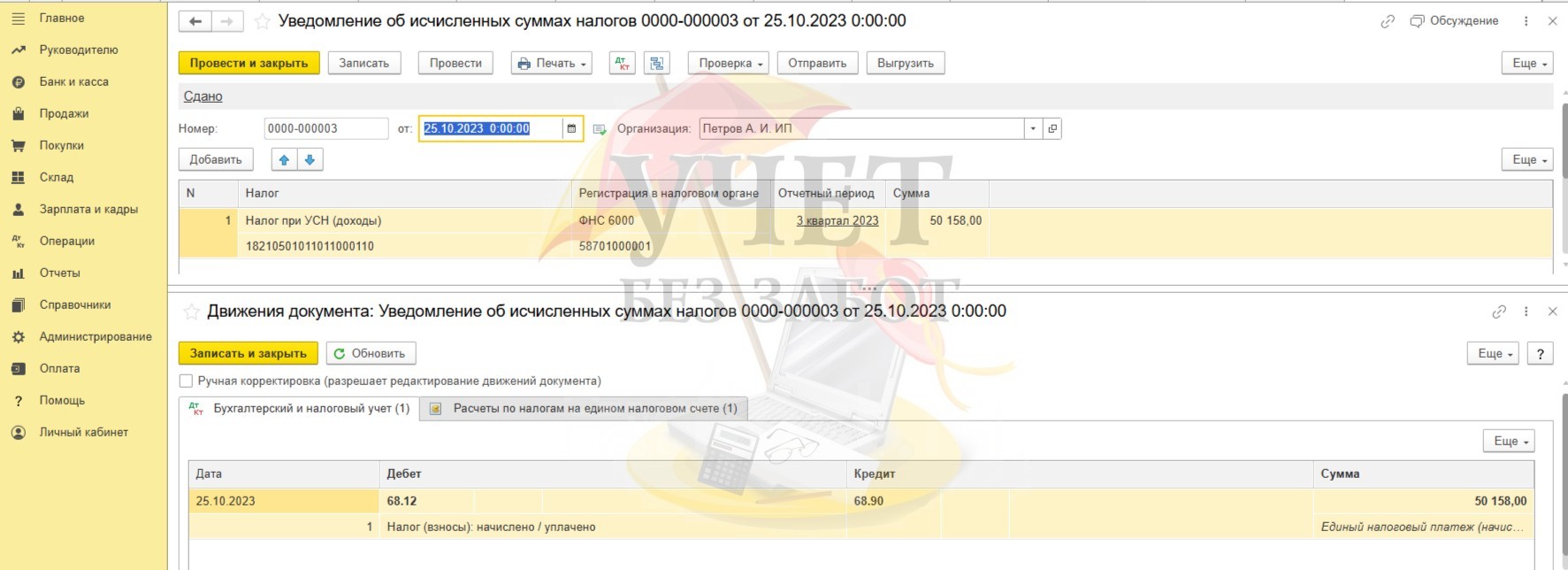

Уведомление на указанную сумму было сформировано и представлено в налоговые органы.

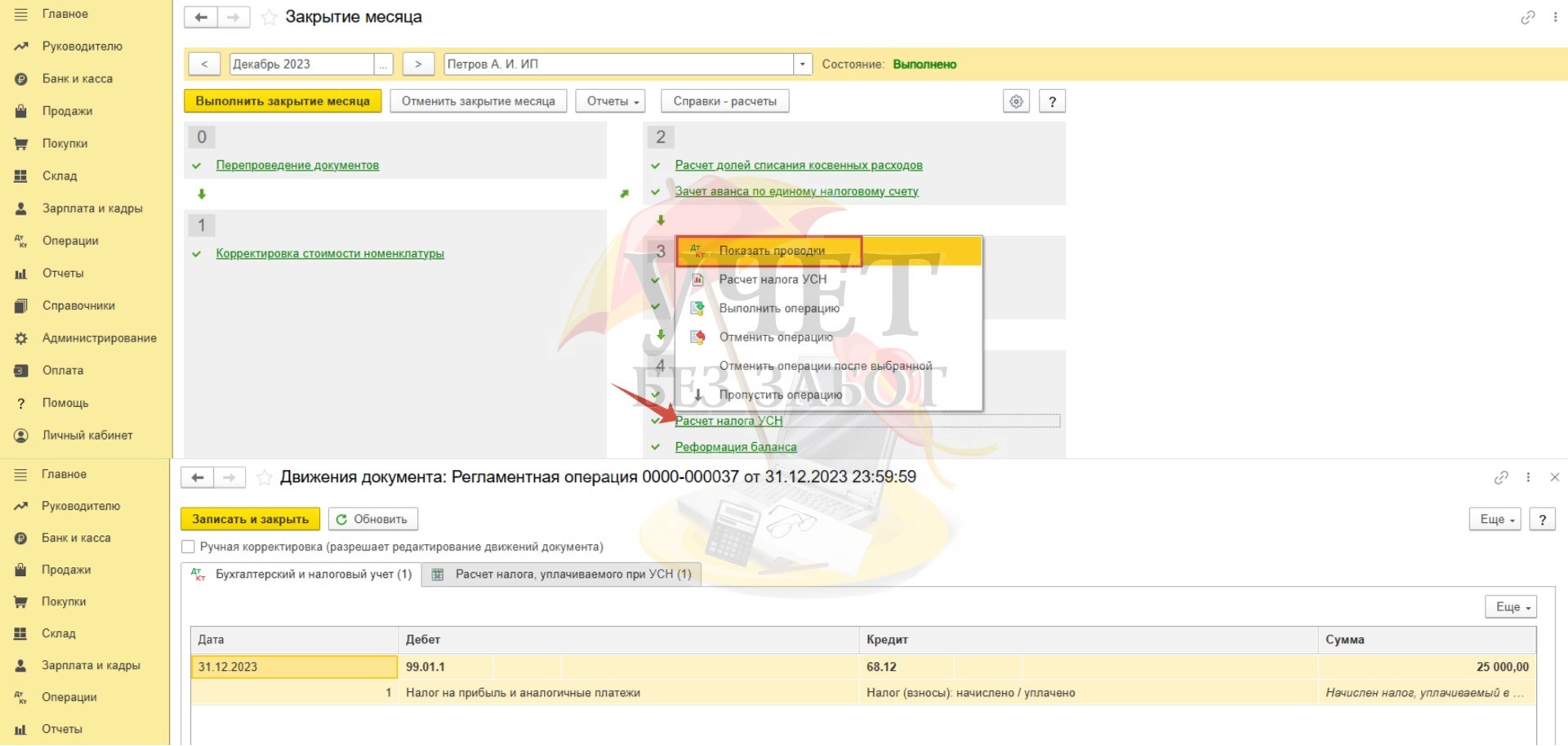

Расчет налога за 2023 год

После проведения регламентной операции по закрытию третьего месяца 4 квартала программа произвела расчет налога УСН в размере 25 000 руб.

Проведём анализ в помощнике по расчету налога УСН.

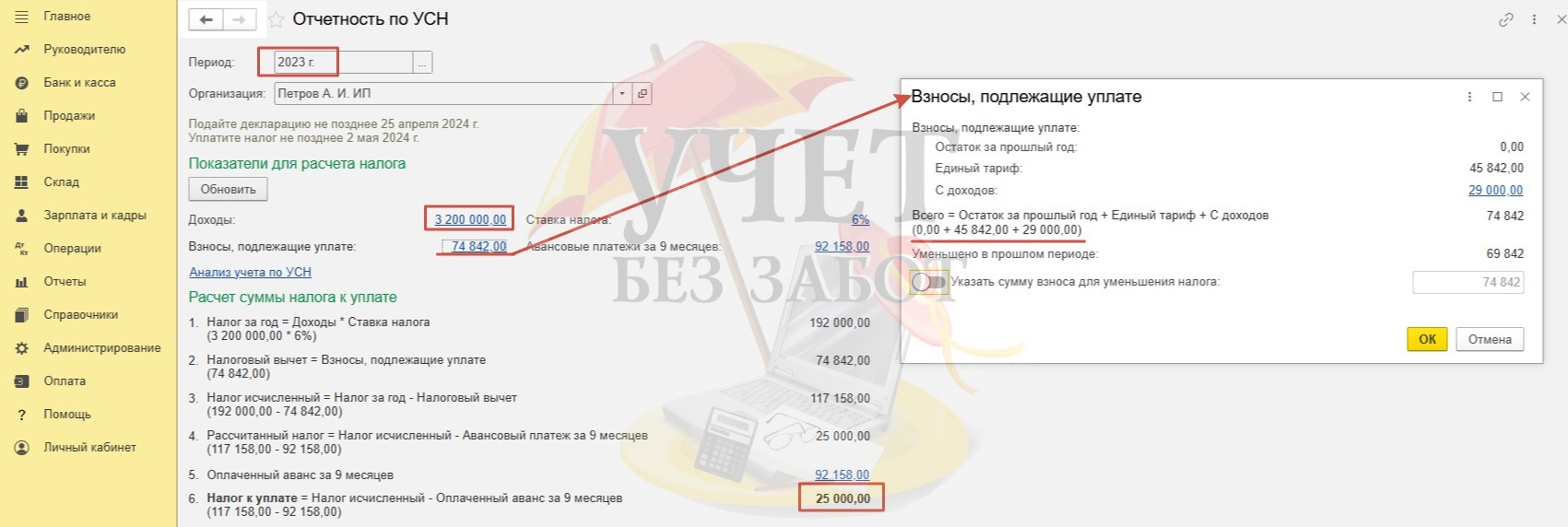

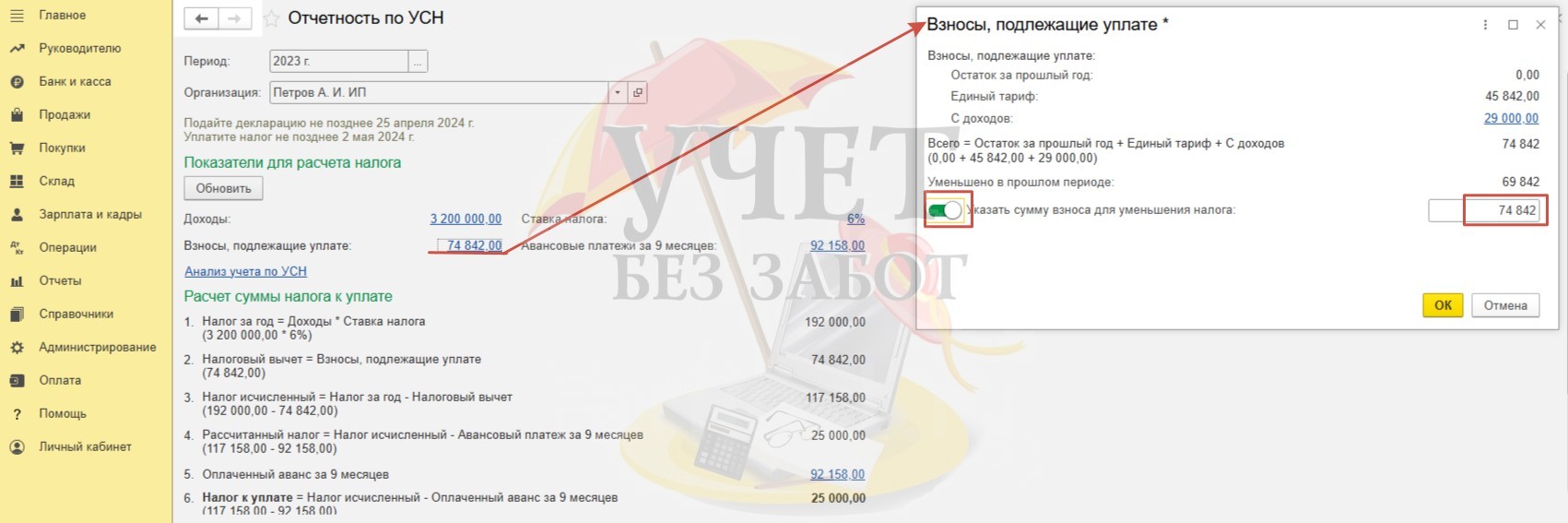

По итогам 2023 года доходы составили 3 200 000 руб. Программа снова показывает сумму взносов, подлежащую уплате.

Сумма в размере 74 842,00 сформировалась следующим образом:

74 842,00 = 45 842,00 + 29 000, 00, где

45 842,00 – сумма фиксированных взносов, подлежащая уплате за 2023 год;

29 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2023 год ((3 200 000 – 300 000,00) * 1% = 29 000,00).

Тогда налог рассчитывается следующим образом:

3 200 000,00 * 6% = 192 000,00 – сумма налога без уменьшения на сумму авансовых платежей и сумму страховых взносов;

192 000,00 – 74 842,00 – 92 158,00 = 25 000,00 – сумма налога к уплате с учетом авансовых платежей по результатам 1, 2, 3 квартала и суммы страховых взносов.

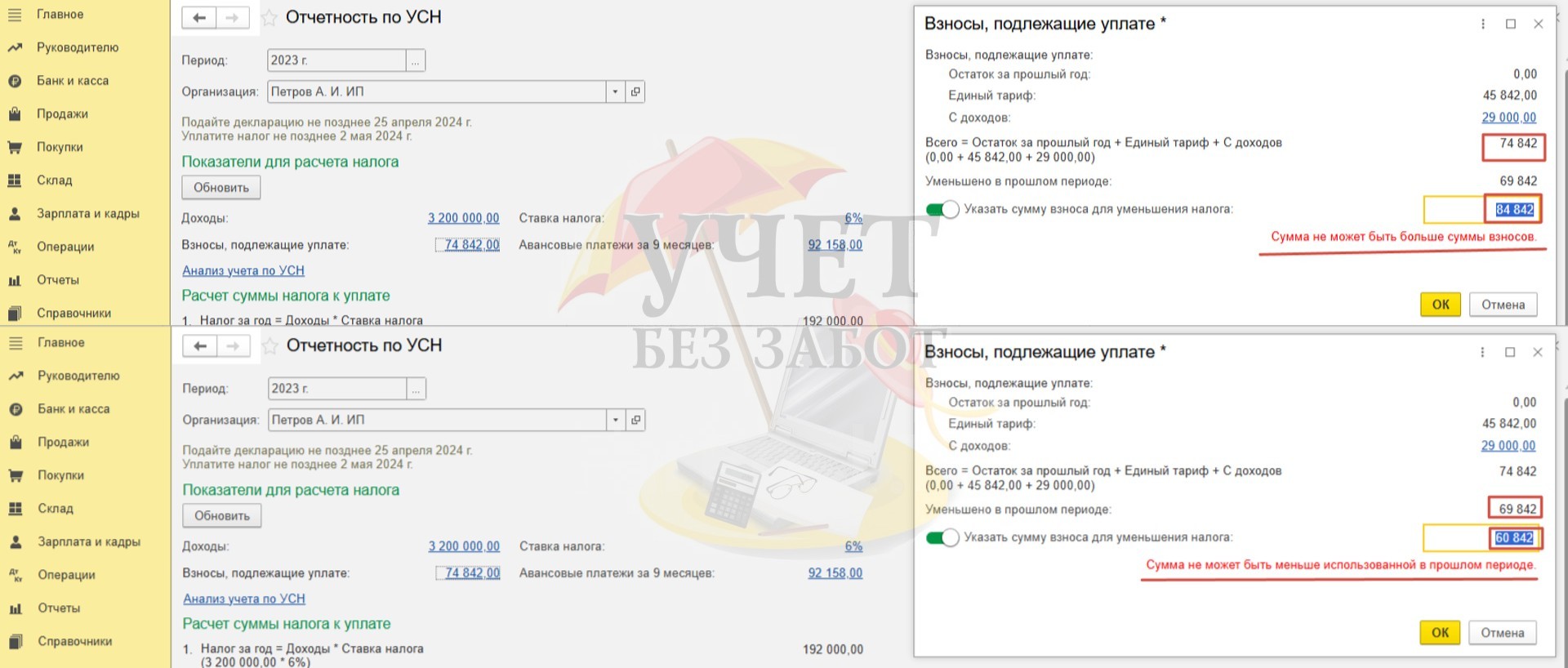

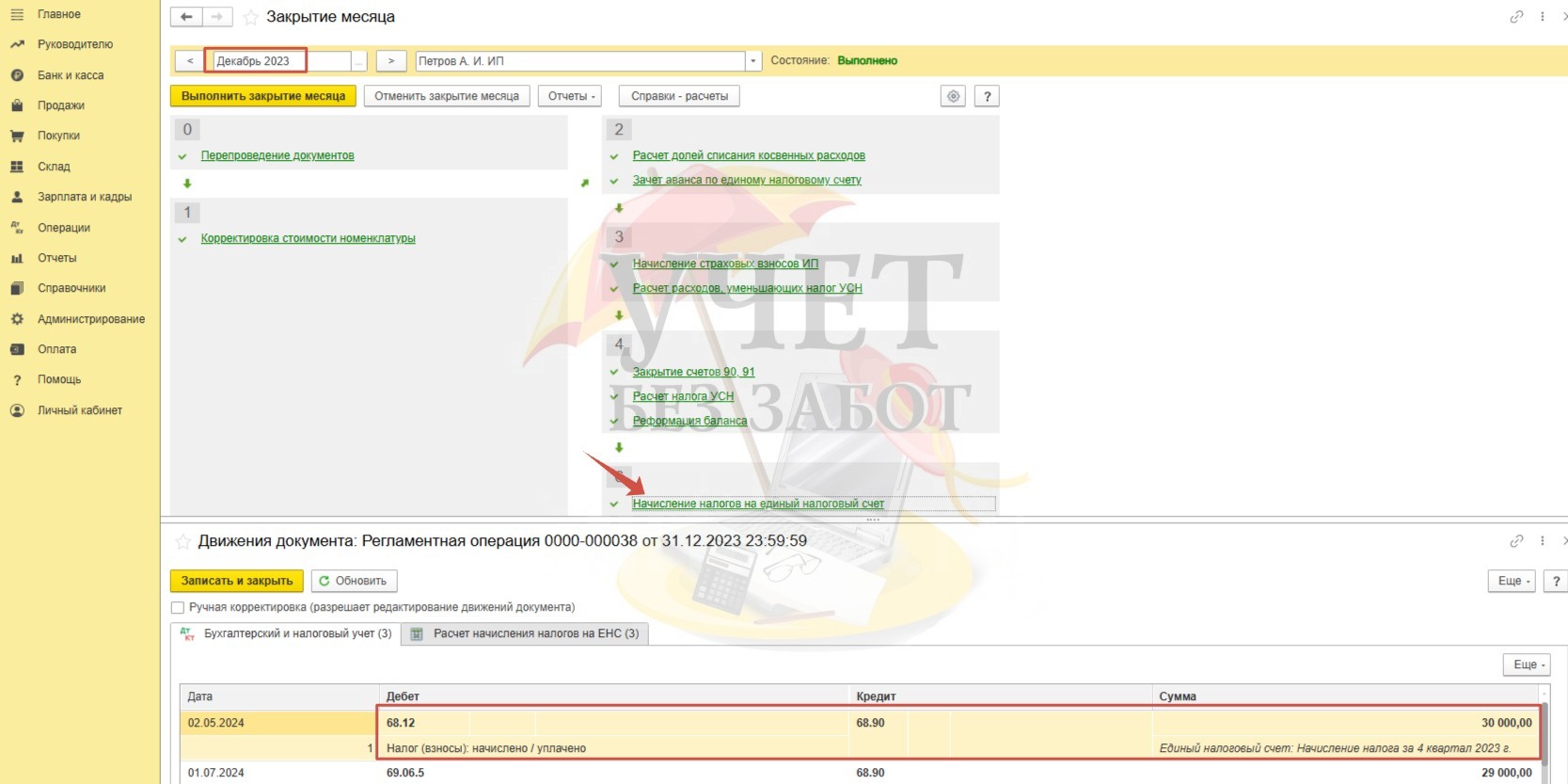

Предположим, что предприниматель желает перенести на 2024 год часть взносов в размере 5 000 руб., подлежащих уплате за 2023 год.

Для переноса взносов на последующий налоговый период необходимо перейти по ссылке «Взносы, подлежащие уплате» с указанием суммы. В открывшейся форме активировать переключатель «Указать сумму взноса для уменьшения налога». После этого поле будет доступно для редактирования. По умолчанию в поле указывается значение суммы взносов, подлежащих уплате.

Обратите внимание, значение не должно быть меньше суммы взносов, на которую было произведено уменьшение авансовых платежей в прошлом периоде, и не должно быть больше суммы взносов, подлежащих уплате. Если вы введете меньшую или бо́льшую сумму, программа выдаст предупреждение.

Из доступной суммы взносов в размере 74 842 руб., мы воспользуемся суммой в размере 69 842 руб. Таким образом, 5 000 руб. будут перенесены на следующий налоговый период для уменьшения налога в 2024 году.

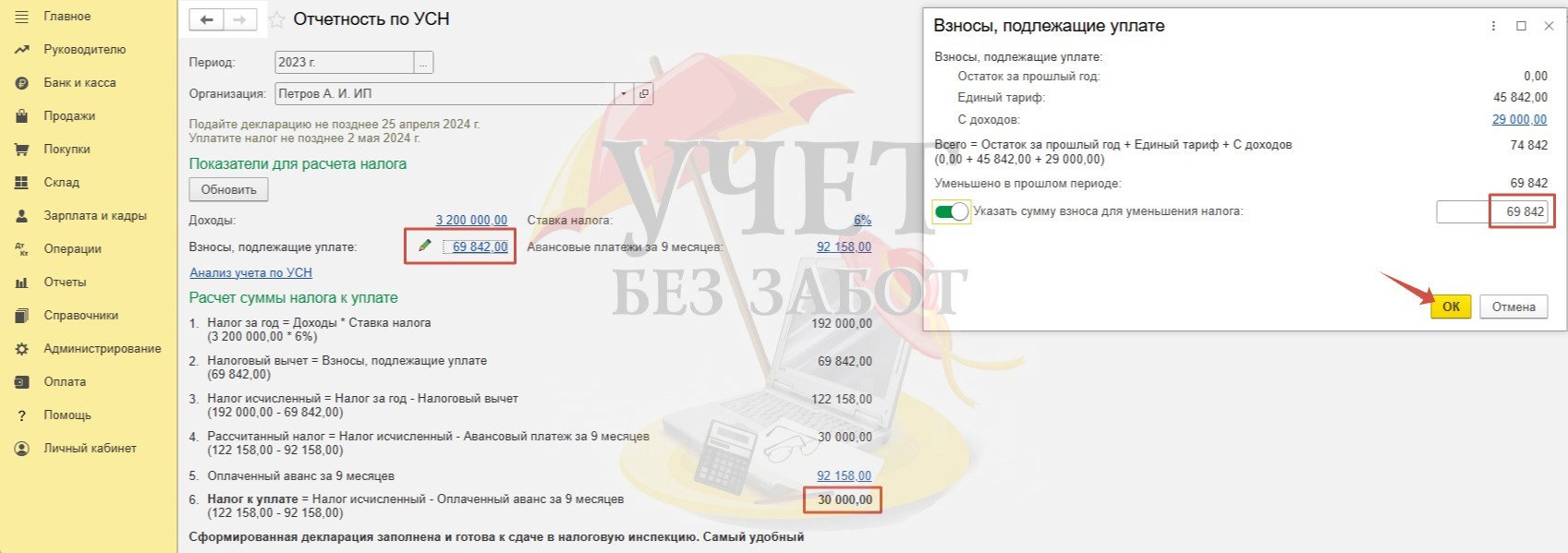

Возле ссылки с суммой «Взносы, подлежащие уплате» появился графический знак «Карандаш». Это свидетельствует о ручной правке значений. При этом программа произвела перерасчет суммы налога к уплате в соответствии с отредактированной суммой взносов для уменьшения.

Налог к уплате рассчитывается следующим образом:

3 200 000,00 * 6% = 192 000,00 – сумма налога без уменьшения на сумму авансовых платежей и сумму страховых взносов;

192 000,00 – 69 842,00 – 92 158,00 = 30 000,00 – сумма налога к уплате с учетом авансовых платежей по результатам 1, 2, 3 квартала и суммы страховых взносов.

Сумма взносов, исчисленных с дохода свыше 300 000 руб., в размере 5 000 руб. перенесена для уменьшения налога на 2024 год.

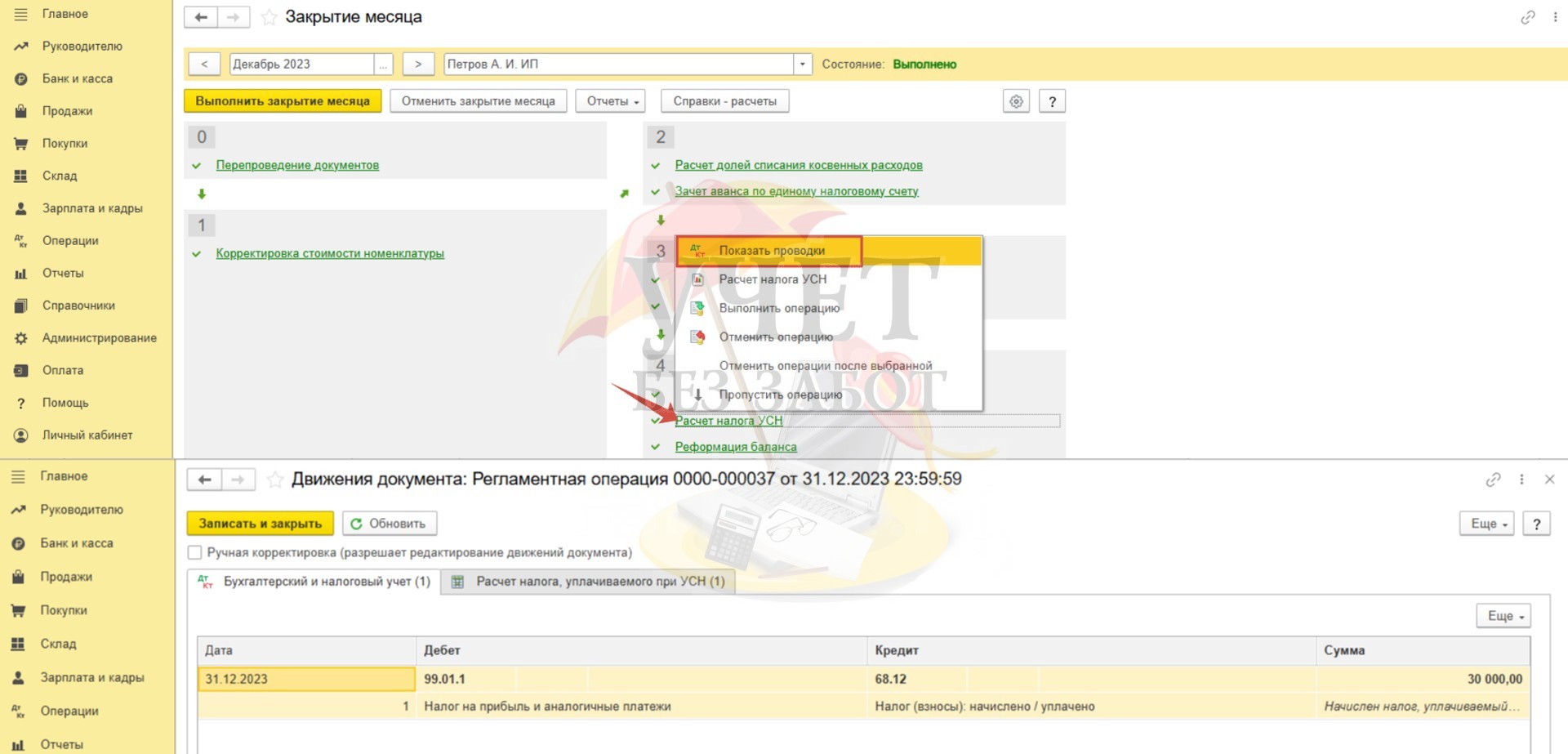

После корректировки суммы для уменьшения налога следует повторить регламентную операцию закрытия месяца за декабрь. Теперь программа произведёт расчет налога с учетом изменений.

Уведомление по налогу УСН по результатам деятельности за год не представляется. Перенос суммы со счета 68.12 на счет 68.90 в декабре 2023 года в программе был произведен при проведении регламентной операции «Начисление налогов на единый налоговый счет».

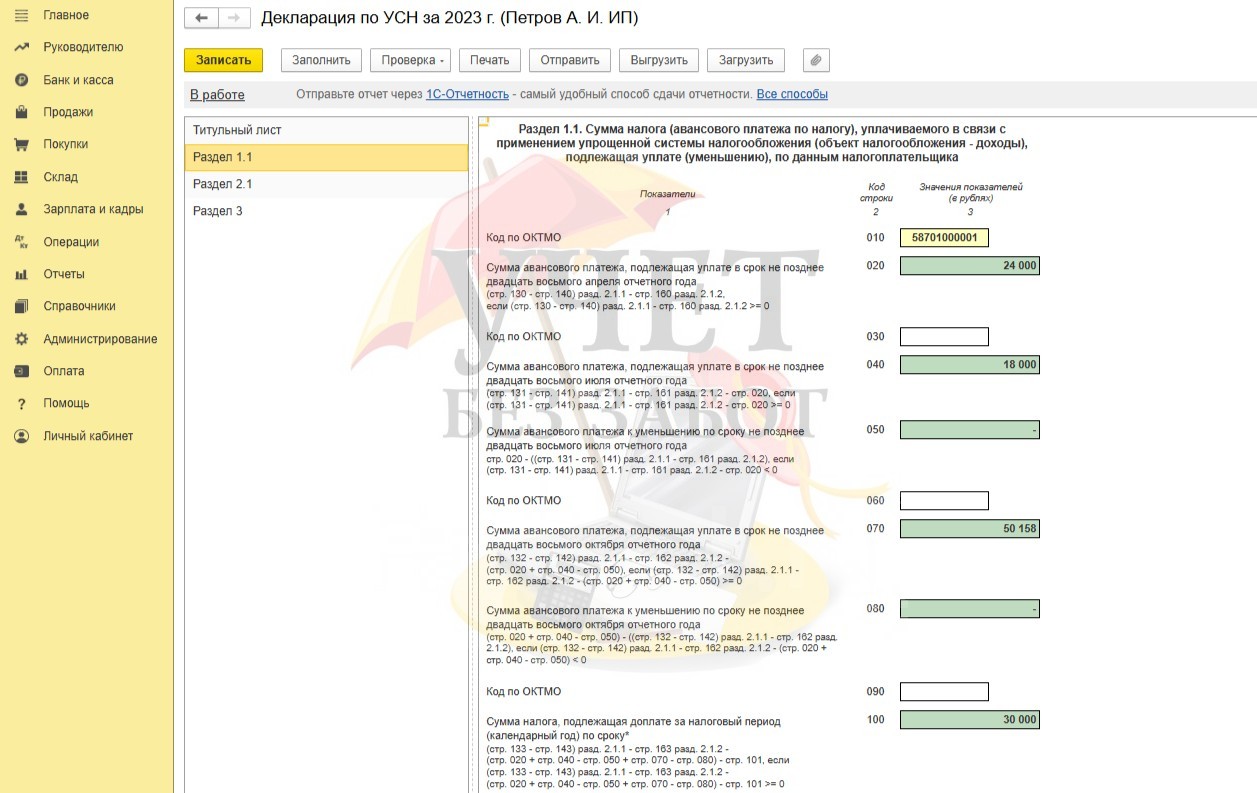

Заполнение декларации по УСН в программе 1С: Бухгалтерия предприятия ред. 3.0 автоматизировано. В разделе 1.1 корректно отражены суммы авансовых платежей и налога к уплате за 2023 год.

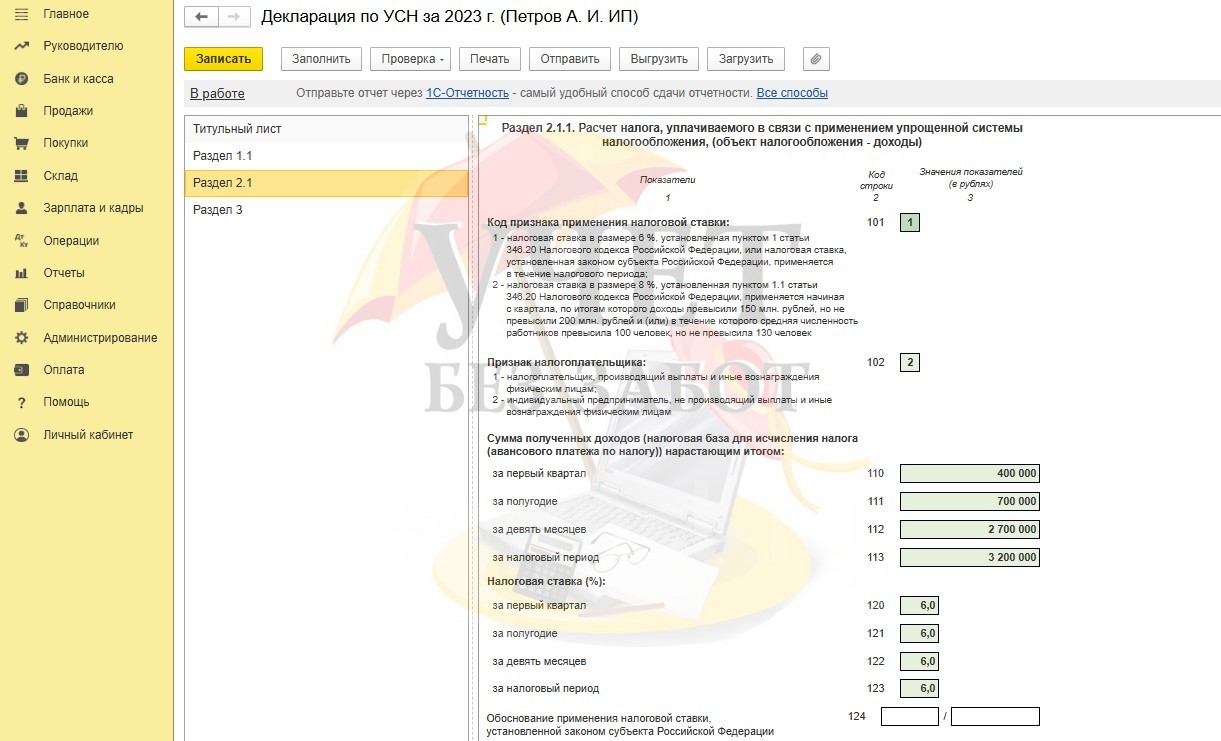

В разделе 2.1 представлены суммы полученных доходов нарастающим итогом в течение года с разделением на налоговые периоды.

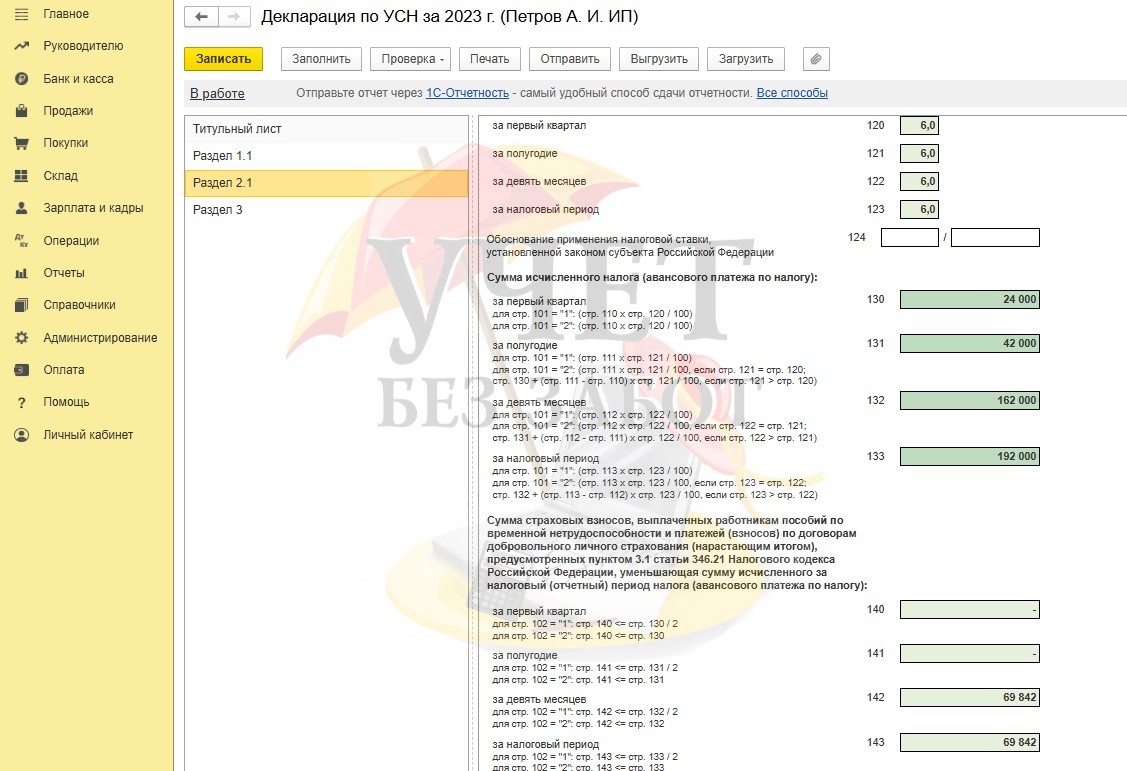

Ниже по строке 130-133 видим суммы исчисленных авансовых платежей и налога к уплате без учета страховых взносов, а по строке 142, 143 суммы взносов, которыми воспользовался предприниматель для уменьшения налога в 2023 году.

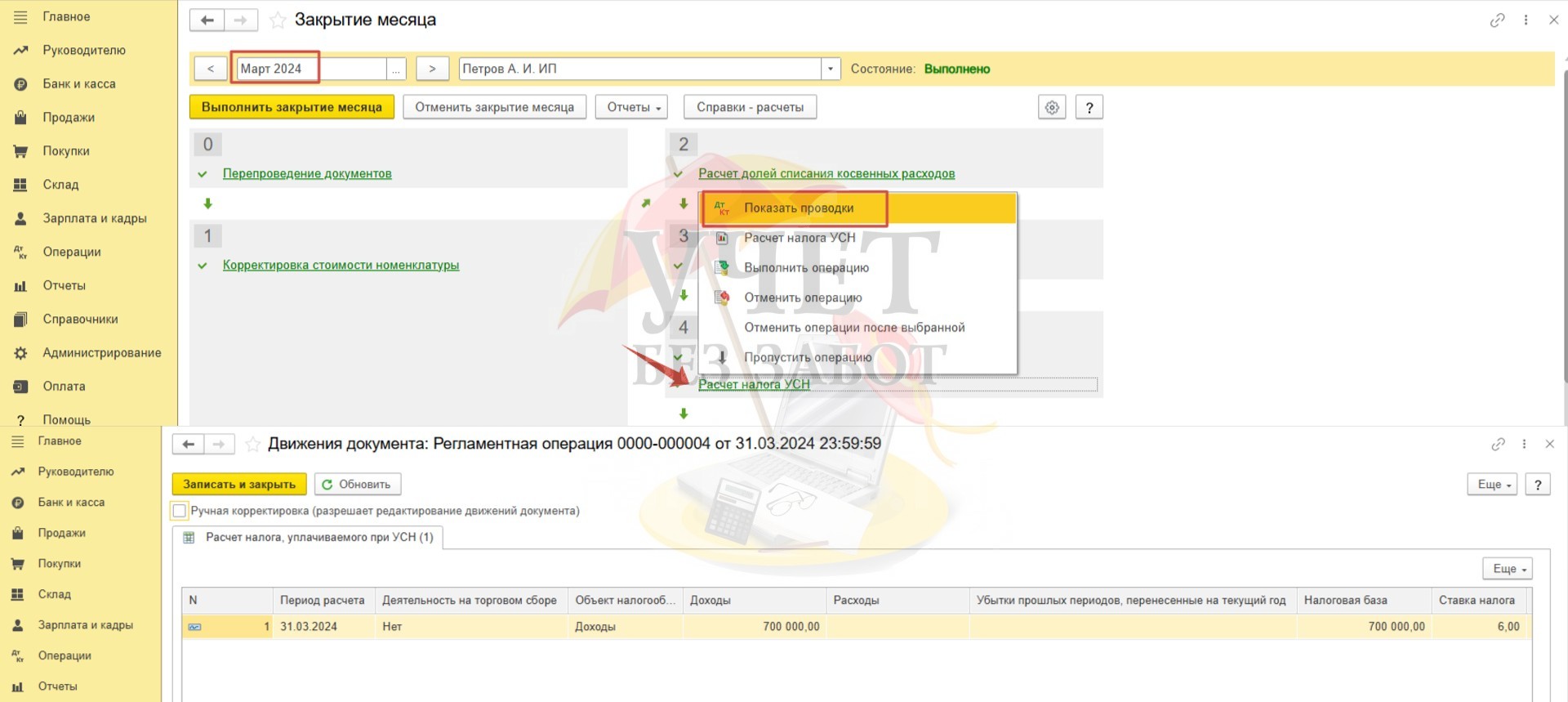

Расчет авансового платежа за 1 квартал 2024 года

После проведения регламентной операции по закрытию марта 2024 года программа не произвела расчет налога УСН, проводки по начислению налога на счет 68.12 не сформированы.

Проконтролируем, почему возникла такая ситуация.

По итогам 1 квартала 2024 года доходы составили 700 000 руб. Программа показывает сумму взносов, подлежащую уплате. Сумма в размере 58 500,00 сформировалась следующим образом:

58 500,00 = 5 000,00 + 49 500,00 + 4 000, 00, где

49 500,00 – сумма фиксированных взносов, подлежащая уплате за 2024 год;

4 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2024 год ((700 000 – 300 000,00) * 1% = 4 000,00);

5 000, 00 – остаток суммы взносов, не учтенных в 2023г.

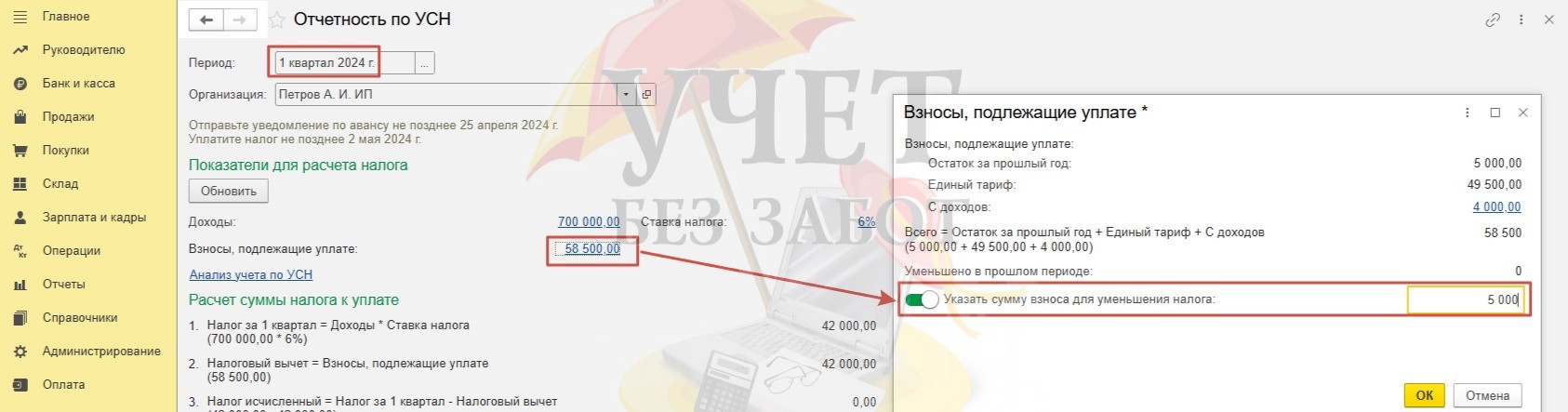

Предположим, что предприниматель принял решение уменьшить сумму налога только на остаток суммы взносов, не учтенных в 2023 году. Остальные взносы будут учтены при уменьшении авансовых платежей в последующих налоговых периодах.

Перенос суммы взносов для уменьшения налога в последующих периодах в пределах одного отчетного года производится аналогично переносу на следующий год. Для этого снова перейдем по ссылке с суммой «Взносы, подлежащие уплате», взведем переключатель «Указать сумму взноса для уменьшения налога» и укажем сумму в размере 5 000 руб.

После этого программа откорректирует сумму налога к уплате.

700 000,00 * 6% = 42 000,00 – сумма налога без уменьшения на сумму страховых взносов;

42 000,00 – 5 000,00 = 37 000,00 – сумма налога к уплате с учетом уменьшения на сумму страховых взносов.

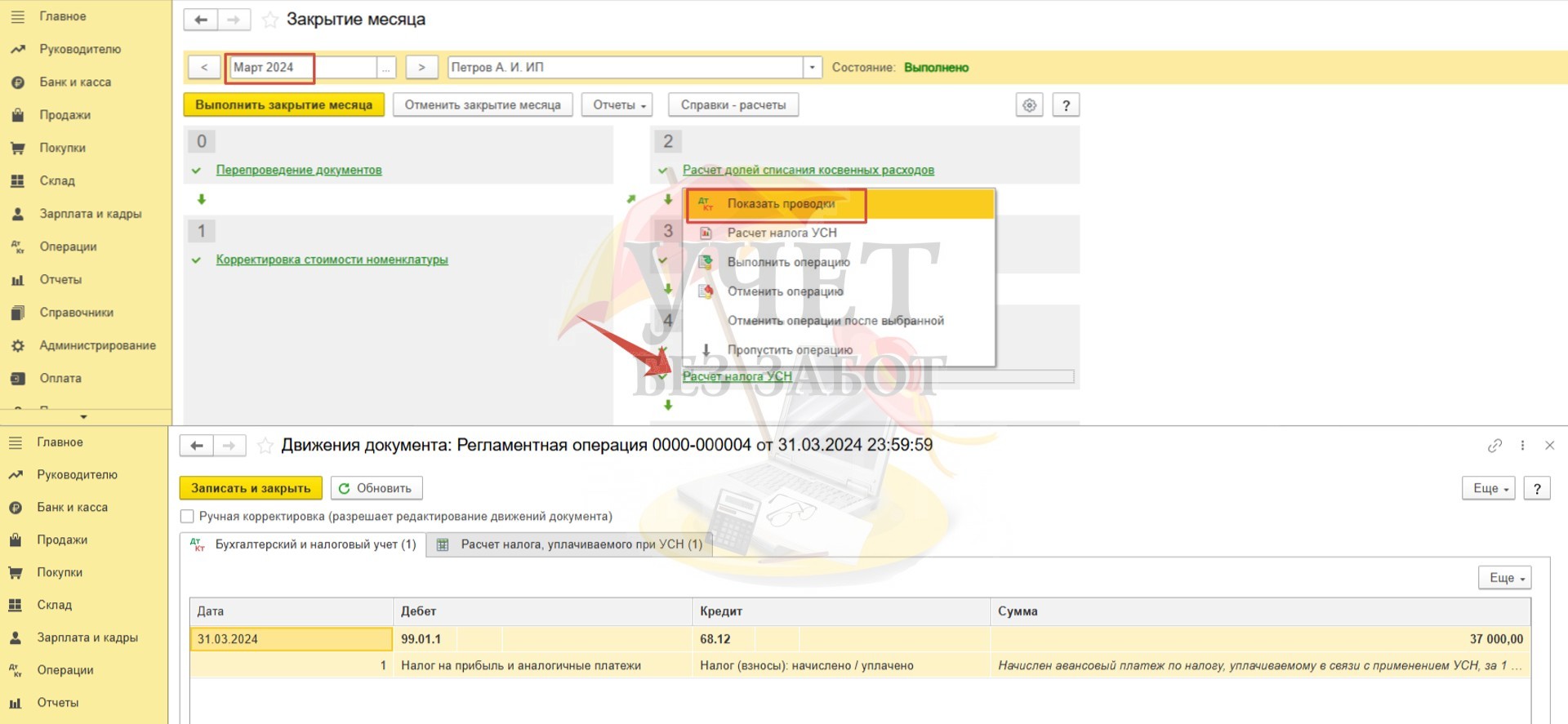

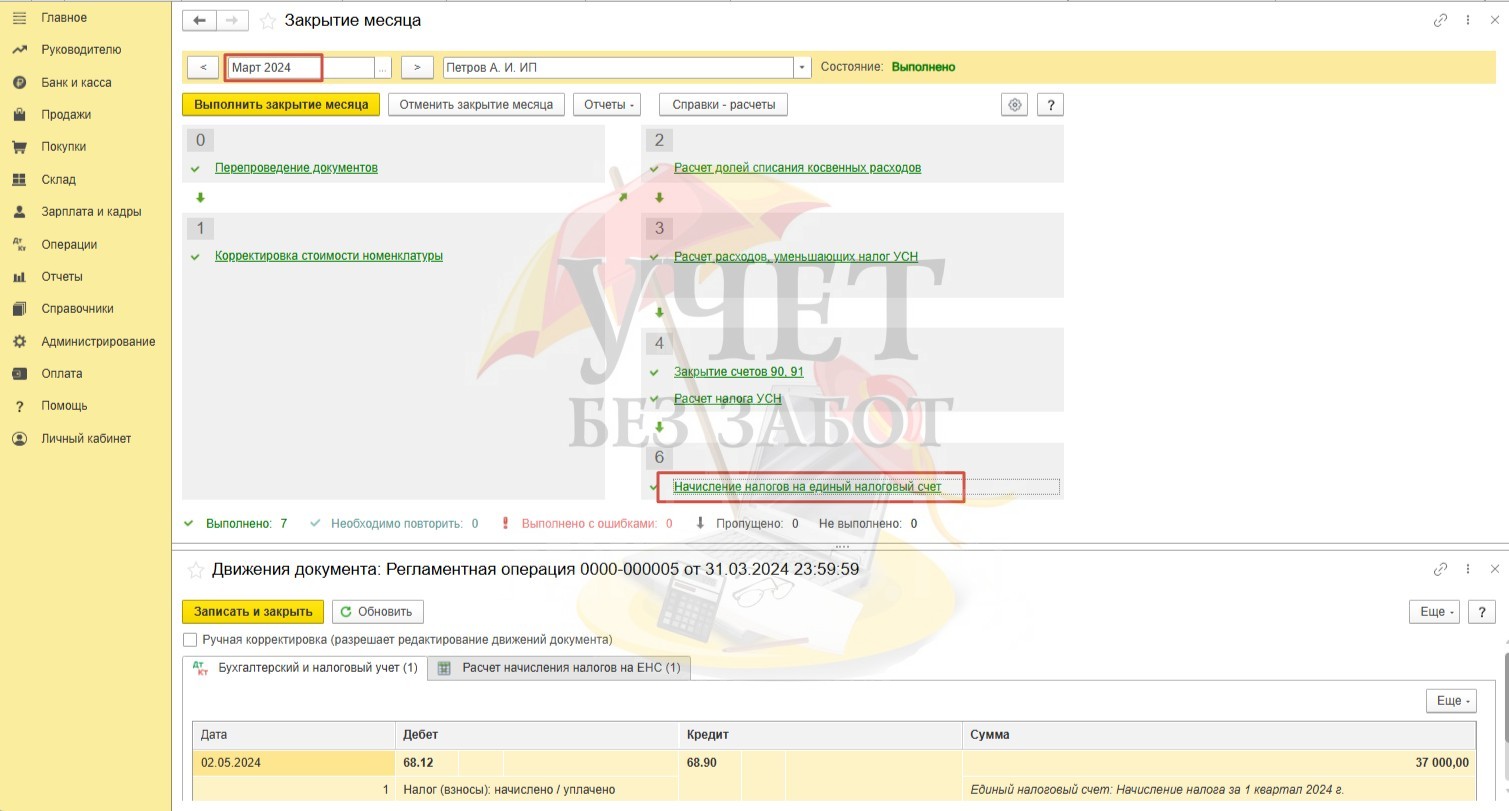

После этого следует повторить процедуру закрытия месяца за март. Теперь программа скорректировала начисление налога и сформировала проводку в кредит счета 68.12 на сумму 37 000 руб.

Уведомление на указанную сумму было сформировано и представлено в налоговые органы.

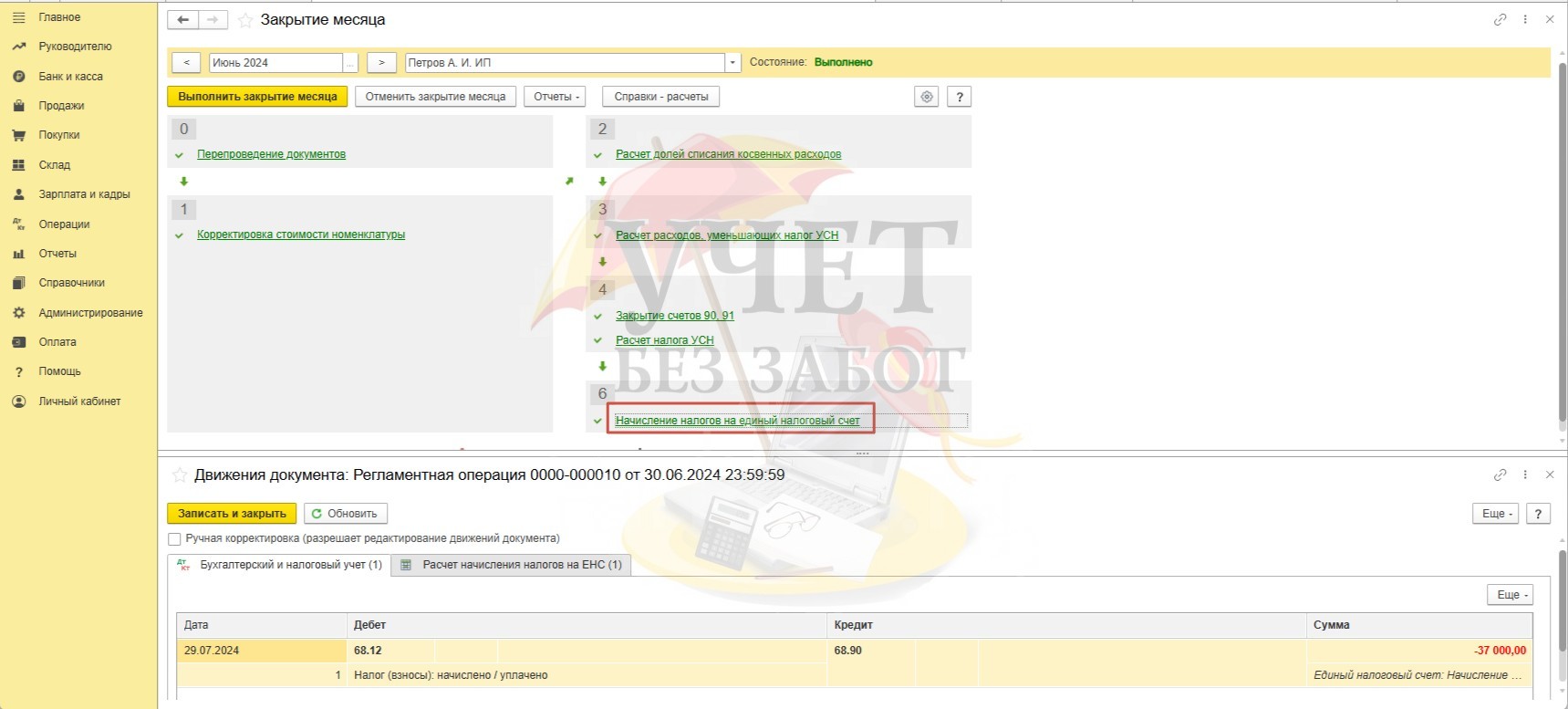

Начиная с 2024 года, документ «Уведомление об исчисленных суммах налогов» не формирует проводок. Перенос суммы со счета 68.12 на счет 68.90 осуществляется при проведении регламентной операции «Начисление налогов на единый налоговый счет» за третий месяц квартала.

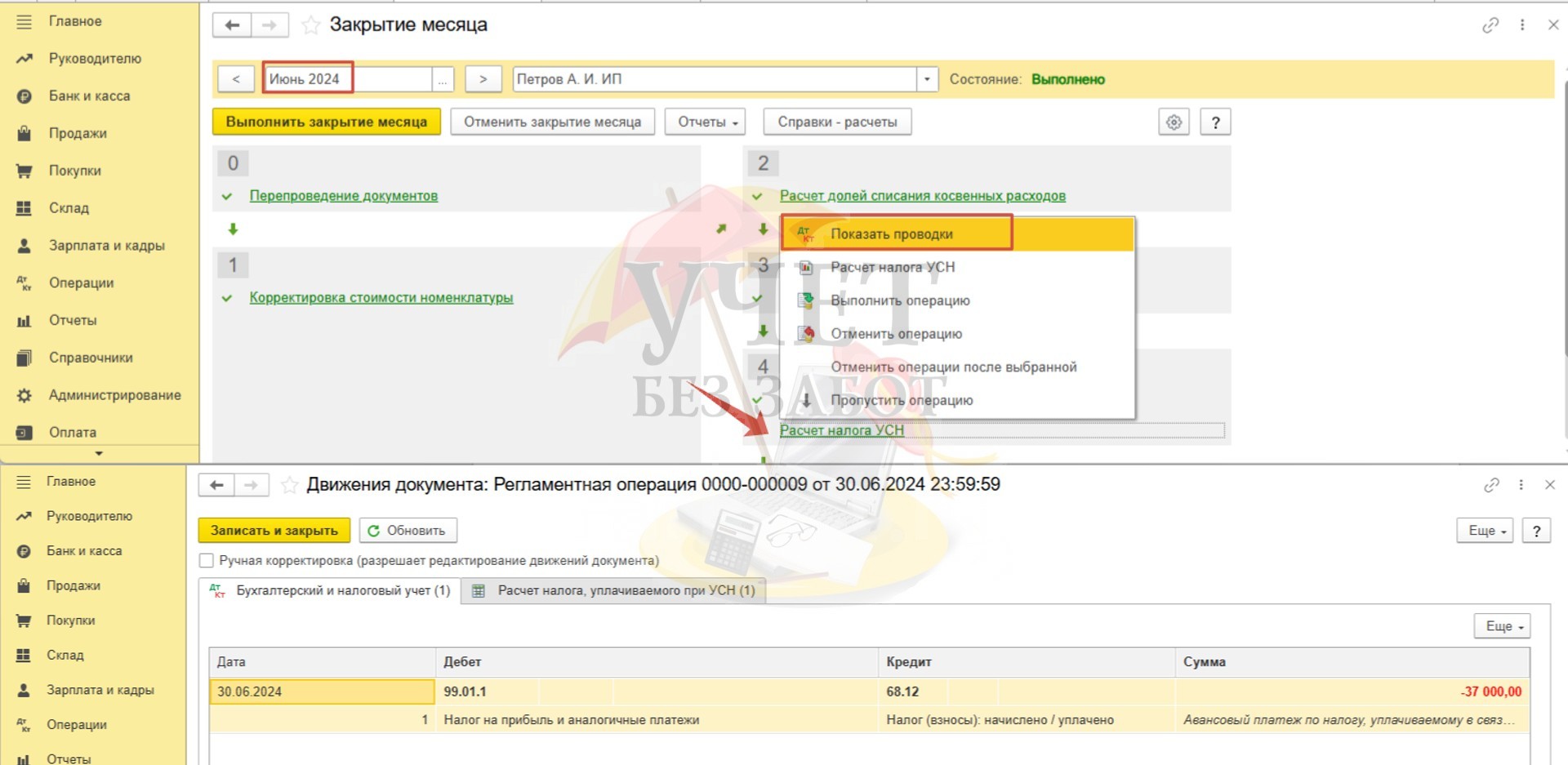

Расчет авансового платежа за полугодие 2024 года

После проведения регламентной операции «Расчет налога УСН» при закрытии июня 2024 года программа сформировала сторнирующую проводку на сумму в размере 37 000 руб.

Перейдем к помощнику по расчету налога, чтобы понять, почему программа сделала сторно-запись.

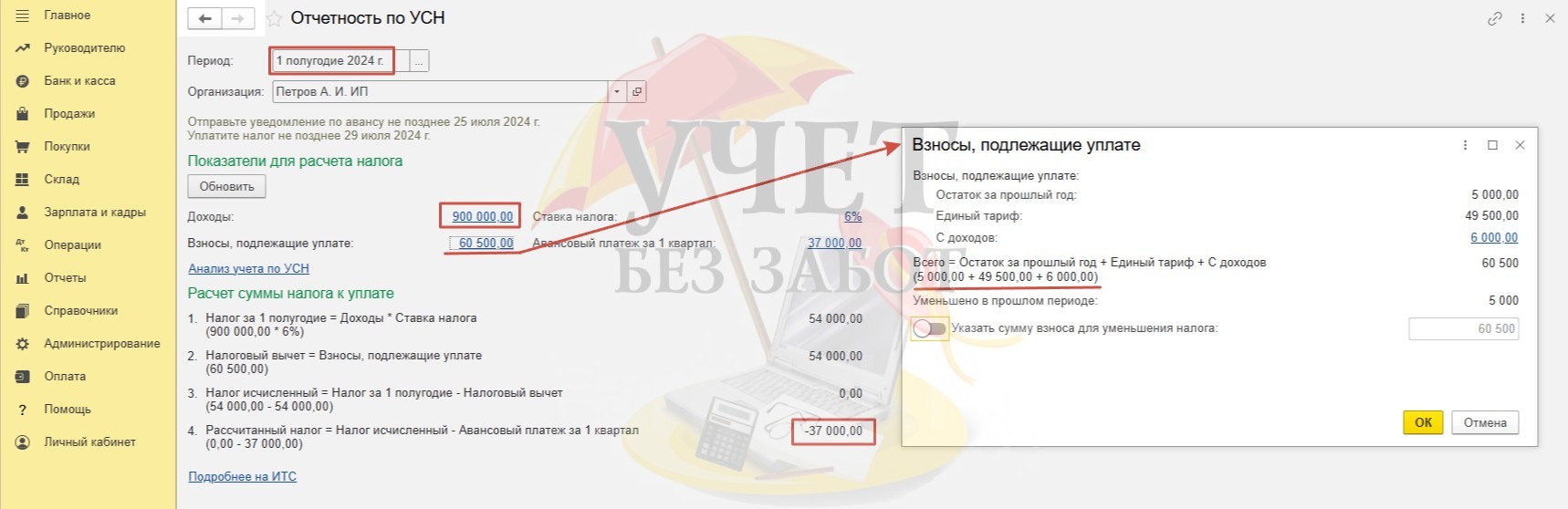

По итогам полугодия 2024 года доходы составили 900 000 руб. Программа показывает сумму взносов, подлежащую уплате. Сумма в размере 60 500,00 сформировалась следующим образом:

60 500,00 = 49 500,00 + 6 000 + 5 000, 00, где

49 500,00 – сумма фиксированных взносов, подлежащая уплате за 2024 год;

6 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2024 год ((900 000 – 300 000,00) * 1% = 6 000,00);

5 000, 00 – остаток суммы взносов, не учтенных в 2023г.

Тогда налог к уплате будет равен нулю, поскольку исчисленная сумма налога меньше, чем сумма взносов, на которые мы можем уменьшить налог.

900 000,00 * 6% = 54 000,00 – исчисленная сумма налога

54 000,00 < 60 500,00

Поскольку расчет налога УСН производится нарастающим итогом, программа должна отсторнировать налог, который был начислен по результатам первого квартала. Поэтому в регламентных операциях мы видели сторно-запись на сумму в размере 37 000 руб.

Налог к уплате равен нулю.

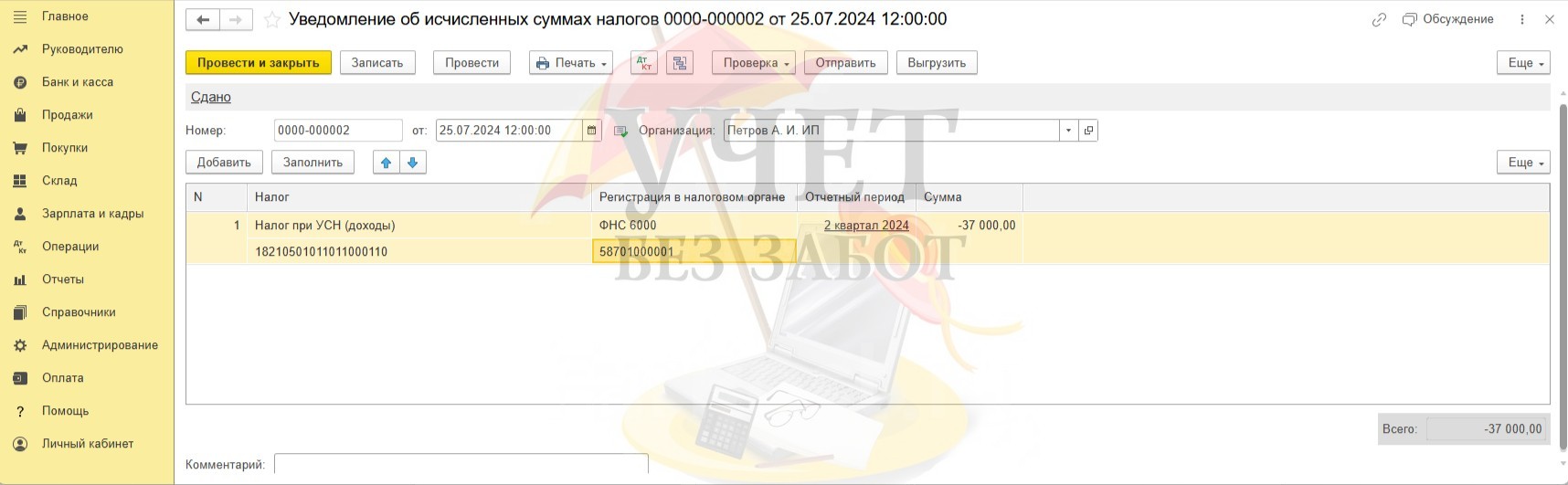

В такой ситуации ИП должен представить уведомление с отрицательной суммой (Письмо от 10.07.2023 № СД-4-3/8716@).

Кроме этого, при проведении регламентной операции «Начисление налогов на единый налоговый счет» в такой ситуации также формируется сторнирующая запись. Это корректно.

Расчет авансового платежа за 9 месяцев 2024 года

По итогам 9 месяцев 2024 года доходы составили 1 400 000 руб. Программа показывает сумму взносов, подлежащую уплате. Сумма в размере 65 500,00 сформировалась следующим образом:

65 500,00 = 49 500,00 + 11 000 + 5 000, 00, где

49 500,00 – сумма фиксированных взносов, подлежащая уплате за 2024 год;

11 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2024 год ((1 400 000 – 300 000,00) * 1% = 11 000,00);

5 000, 00 – остаток суммы взносов, не учтенных в 2023г.

Программа выводит сумму рассчитанного налога:

1 400 000,00 * 6% = 84 000,00 – сумма налога без уменьшения на сумму страховых взносов;

84 000,00 – 65 500,00 = 18 500,00 – сумма налога с учетом уменьшения на сумму страховых взносов.

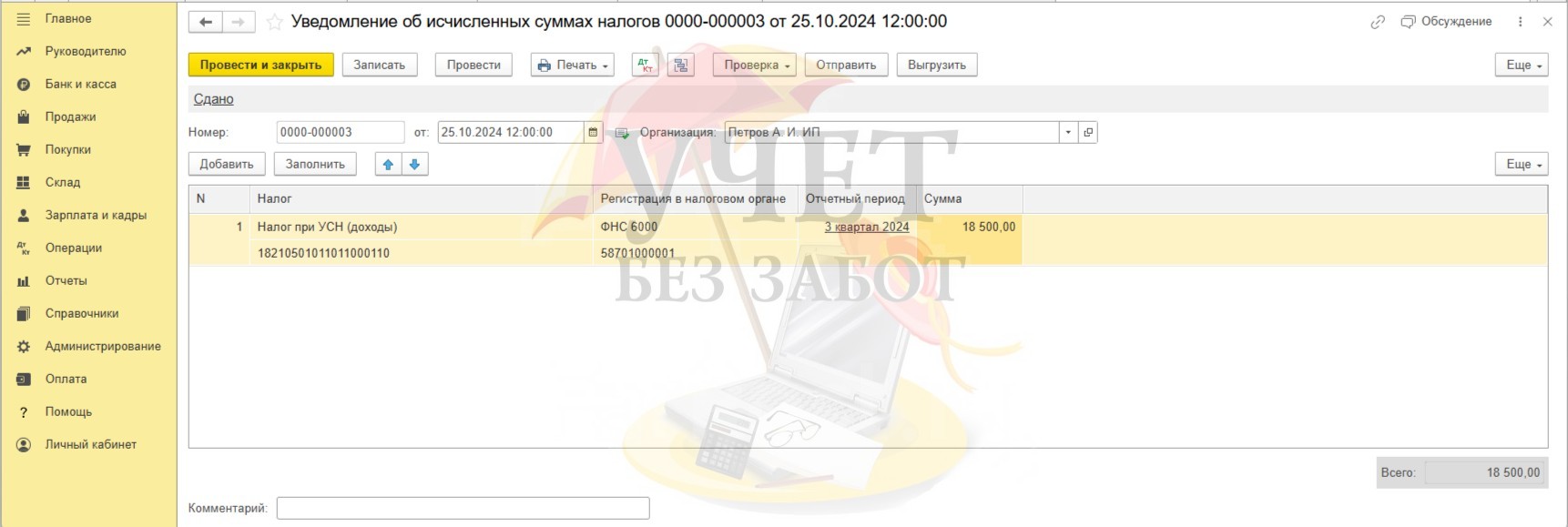

Уведомление на указанную сумму было сформировано и представлено в налоговые органы.

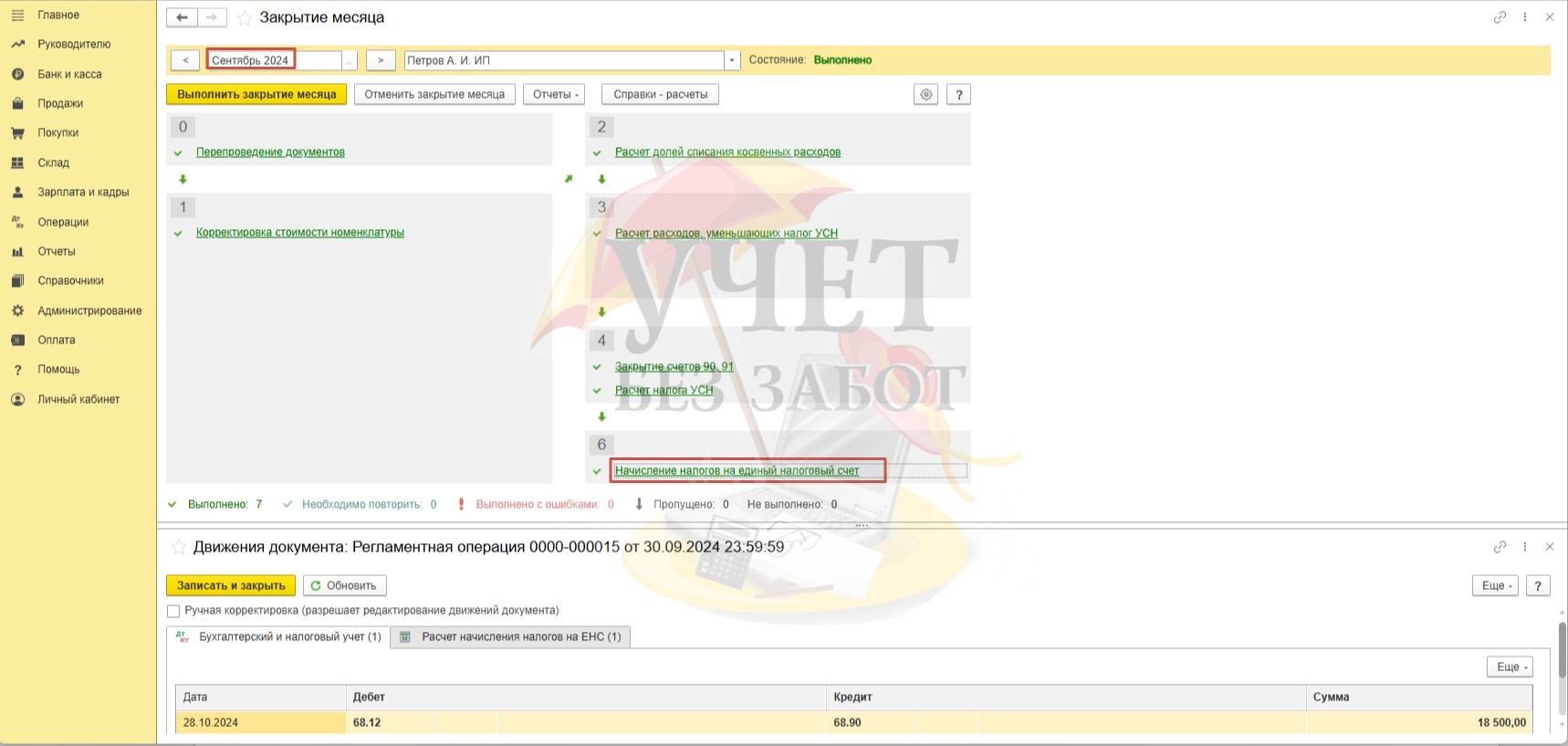

При проведении регламентной операции «Расчет налога УСН» за сентябрь 2024 года программа сформировала проводку в кредит счета 68.12 на сумму в размере 18 500 руб.

Также сумма в размере 18 500 руб. перенесена в программе со счета 68.12 на счет 68.90 при проведении регламентной операции «Начисление налогов на единый налоговый счет» за сентябрь.

Напомним, что по условиям примера ИП производил уплату авансового платежа за 1 квартал в размере 37 000 руб. Поэтому при наличии переплаты на КБК налога УСН, которой будет достаточно для погашения текущей задолженности по результатам 9 месяцев, в описанной ситуации фактическую уплату авансового платежа производить не нужно.

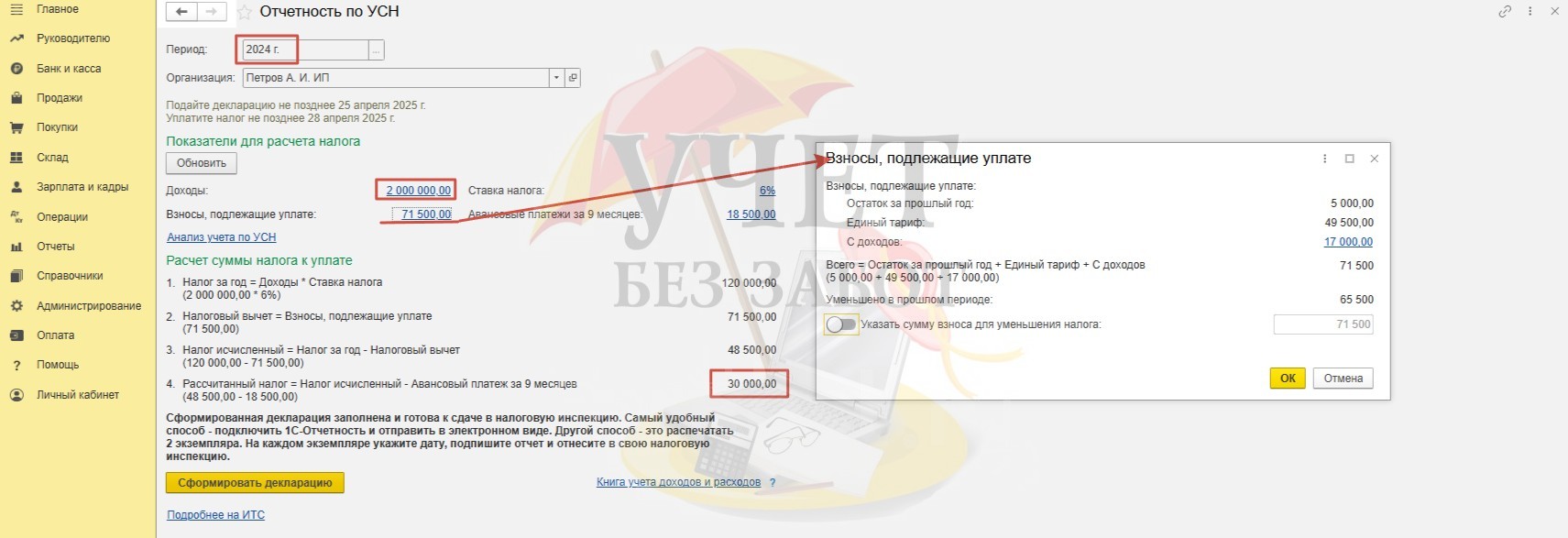

Расчет налога за 2024 год

По итогам 2024 года доходы составили 2 000 000 руб. Программа уменьшает налог на сумму взносов. Сумма в размере 71 500,00 сформировалась так:

71 500,00 = 49 500,00 + 17 000, 00, + 5 000,00 где

49 500,00 – сумма фиксированных взносов, подлежащая уплате за 2024 год;

17 000, 00 – сумма, исчисленная с доходов свыше 300 000 руб. за 2024 год ((2 000 000 – 300 000,00) * 1% = 17 000,00);

5 000,00 - остаток суммы взносов, не учтенных в 2023г.

Тогда налог рассчитывается следующим образом:

2 000 000,00 * 6% = 120 000,00 – сумма налога без уменьшения на сумму авансовых платежей и сумму страховых взносов;

120 000,00 – 71 500,00 – 18 500,00 = 30 000,00 – сумма налога с учетом рассчитанного авансового платежа по результатам 3 квартала и суммы страховых взносов.

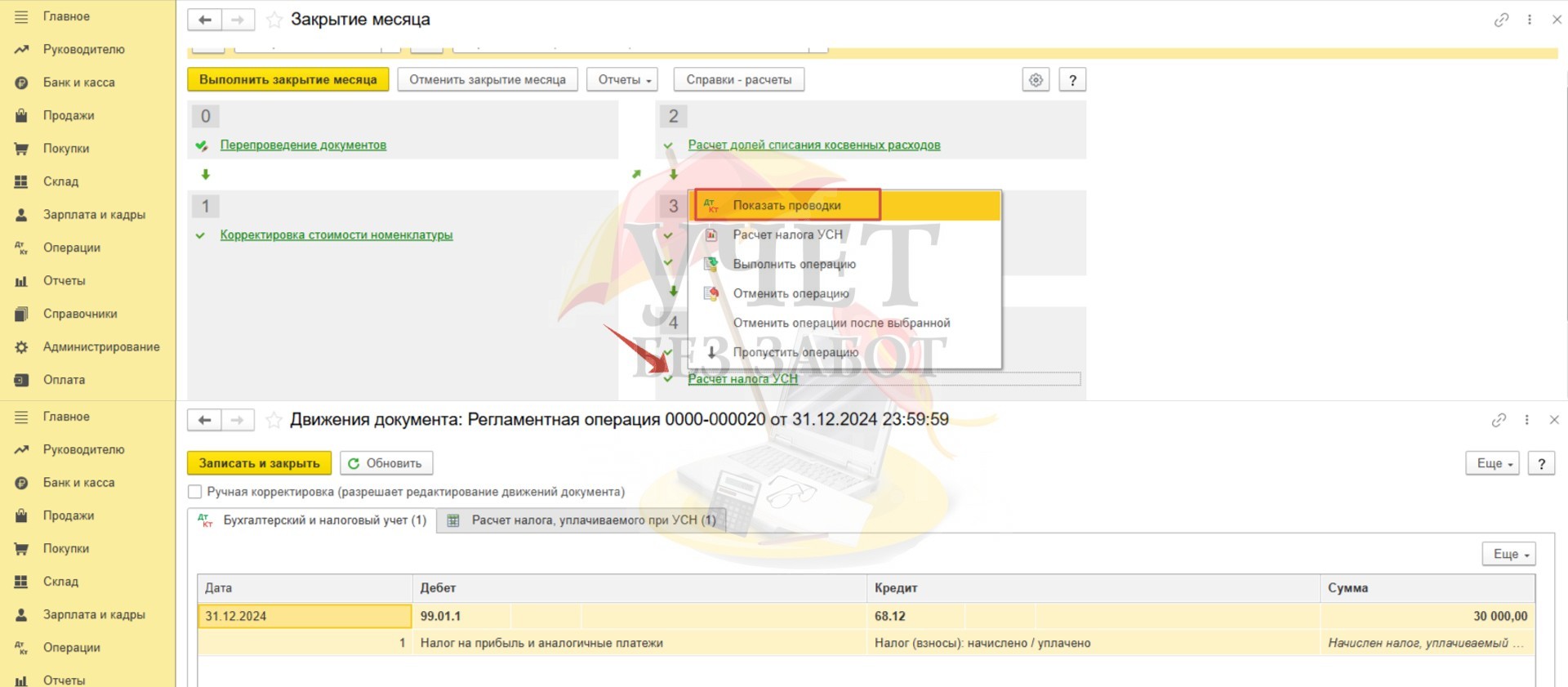

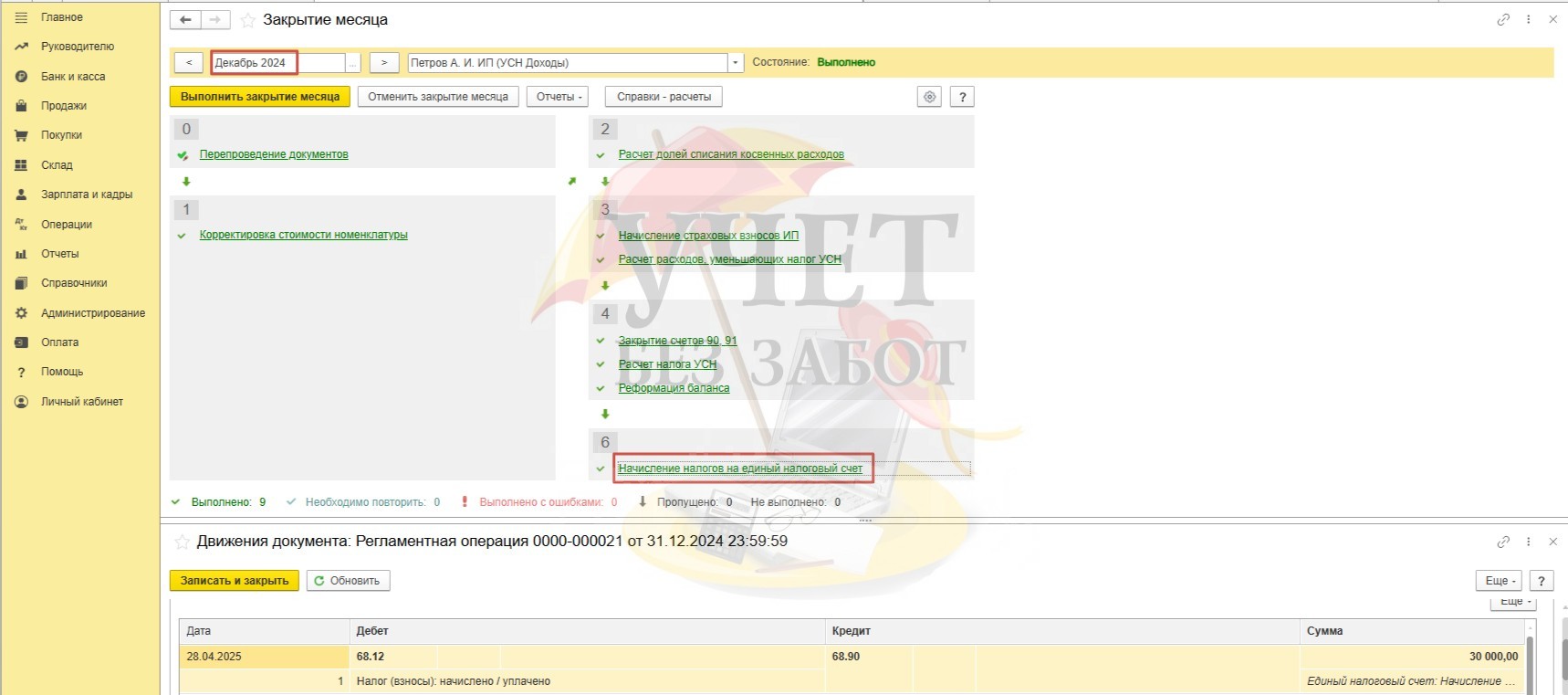

В результате проведения регламентной операции «Расчет налога УСН» при закрытии декабря программа сформировала проводку по начислению налога на сумму в размере 30 000 руб.

Уведомление по налогу УСН по результатам деятельности за год не представляется. Перенос суммы со счета 68.12 на счет 68.90 в программе производится при проведении регламентной операции «Начисление налогов на единый налоговый счет».

Напомним, что по условиям примера ИП производил уплату авансового платежа за 1 квартал в размере 37 000 руб. Учитывая, что налог УСН рассчитывается нарастающим итогом, при сохранении переплаты на КБК налога УСН, которой будет достаточно для погашения текущей задолженности по результатам 2024 года месяцев, в описанной ситуации фактическую доплату налога производить не нужно.

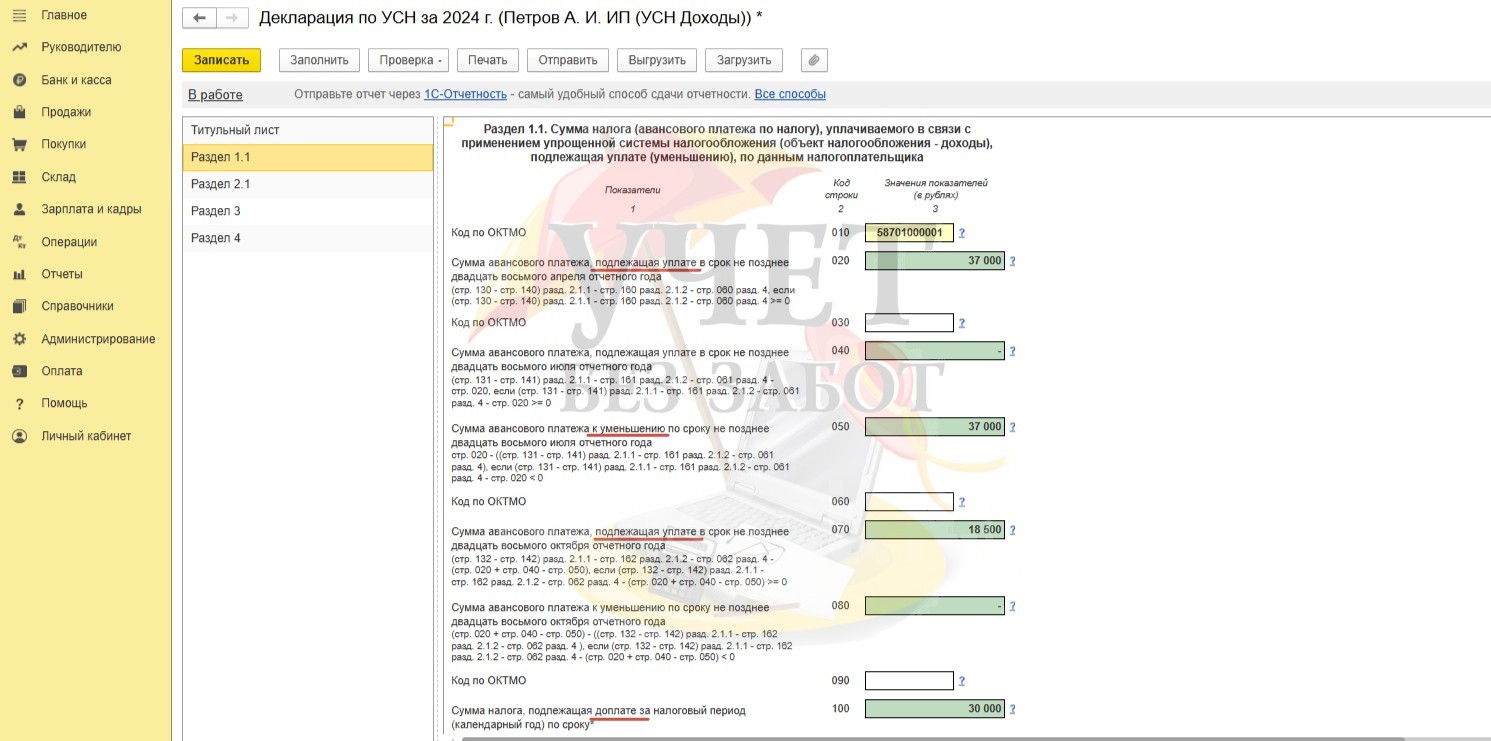

Сформируем декларацию по УСН за 2024 год в разделе «Отчеты» - «Регламентированные отчеты». Заполнение декларации в программе полностью автоматизировано.

В разделе 1.1. по строке 020, 070, 100 отражены суммы авансовых платежей и сумма налога, подлежащих уплате (доплате) за 1 квартал, 9 месяцев и 2024 год соответственно. По строке 050 отражена сумма авансового платежа к уменьшению. Напомним, что по итогам полугодия сумма исчисленного налога была меньше суммы взносов, на которые можно уменьшить налог.

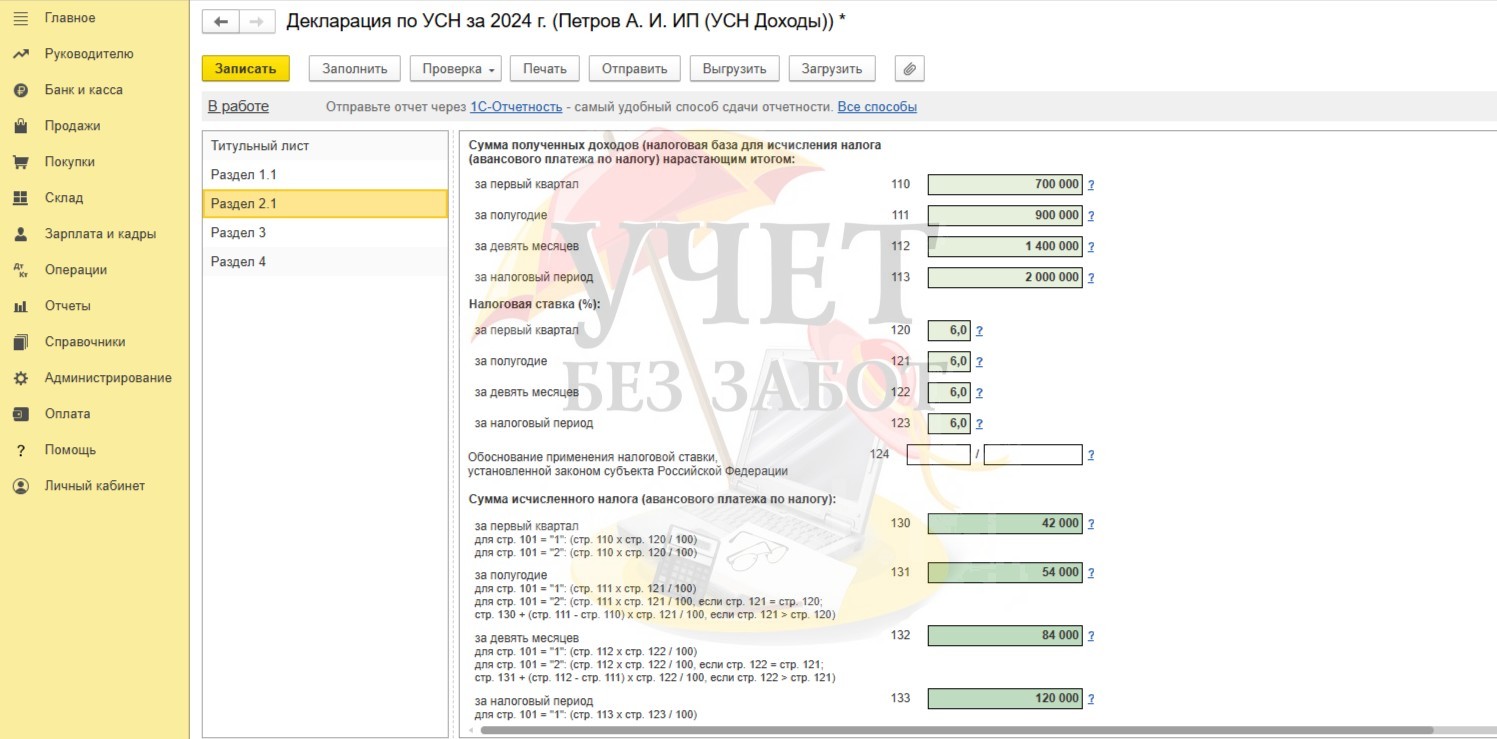

В разделе 2.1 в строках 110-113 представлены суммы полученных доходов нарастающим итогом в течение года с разделением на налоговые периоды. Ниже по строке 130-133 видим суммы исчисленных авансовых платежей и налога к уплате без учета страховых взносов,

а по строкам 140-143 суммы взносов, которыми воспользовался предприниматель для уменьшения налога в 2024 году. Обратите внимание, что суммы отражаются нарастающим итогом.

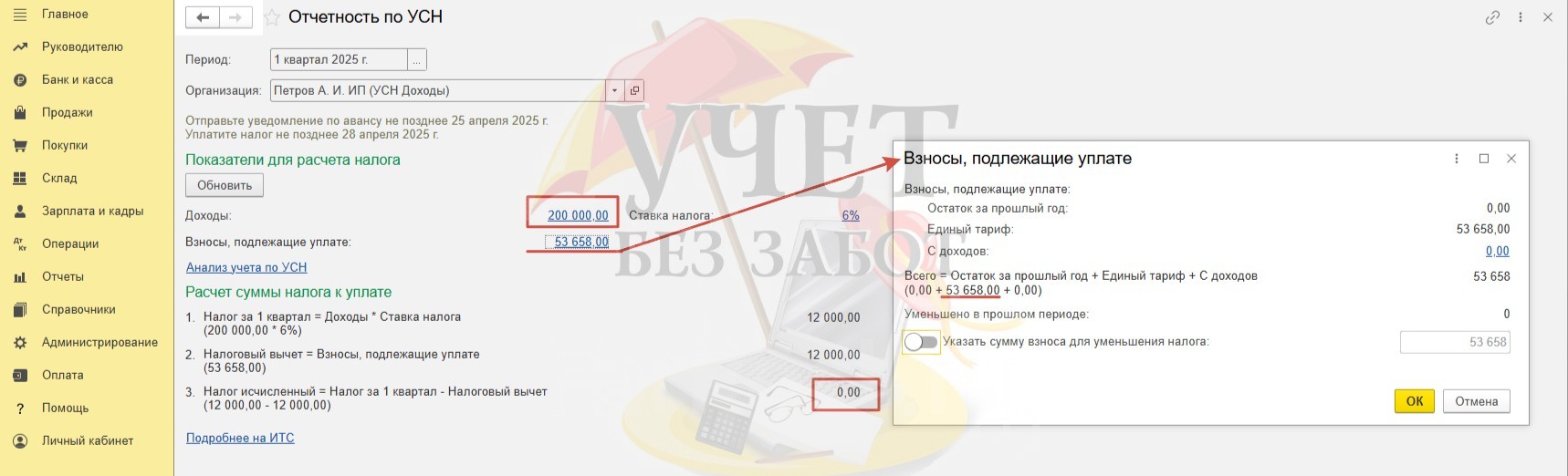

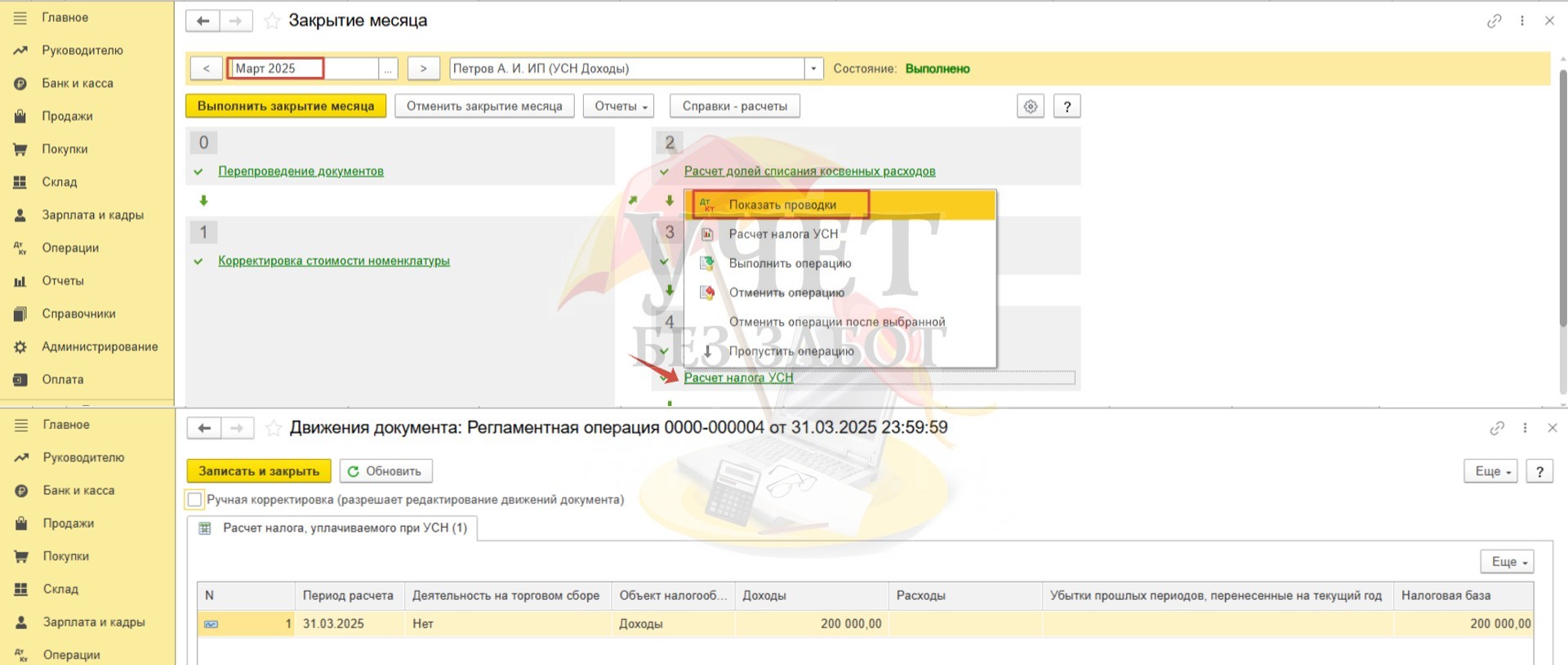

Расчет авансового платежа за 1 квартал 2025 года

По итогам 1 квартала 2025 года доходы составили 200 000 руб. Программа показывает сумму взносов, на которую можно уменьшить авансовый платеж. Это сумма фиксированных взносов, подлежащих уплате в 2025 году в размере 53 658 руб.

Предположим, что предприниматель решил воспользоваться своим правом уменьшить авансовый платеж на всю доступную сумму. Тогда налог к уплате будет равен нулю:

200 000,00 * 6% = 12 000,00 – сумма налога

12 000,00 < 53 658,00

При этом после проведения регламентной операции «Расчет налога УСН» при закрытии марта 2025 года программа не формирует проводку по начислению налога на счет 68.12.

В сложившейся ситуации уплачивать налог и уведомление представлять не нужно. Уведомление с отрицательными суммами представляют только в том случае, если в предшествующих налоговых периодах отчетного года были поданы уведомления с положительными суммами. Тогда «отрицательное» уведомление уменьшит либо обнулит образовавшуюся задолженность, которая была сформирована при ранее представленных уведомлениях.

При этом, если сформировать декларацию по УСН за 2025 год в разделе 1.1 по строке 020 будет нулевое значение, поскольку сумма взносов, на которую предприниматель имеет право уменьшить налог, превышает сумму исчисленного налога.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

Елена, добрый день. Спасибо за бдительность, поправили опечатку в статье!

"Размер фиксированных взносов за «себя» в 2023 году составлял 45 842 руб. Разделив эту сумму на 4, получим к уплате 11 460 руб. 50 коп. для каждого квартала. Не дожидаясь установленного срока уплаты взносов за себя (01.07.2024), налогоплательщи ки могли уплатить в первом и во втором квартале указанную сумму для возможности уменьшить авансовый платеж."

Срок уплаты фиксированных взносов за 2023 год не 01.07.2024, а 31.12.2023 год (+ с учетом того, что 31.12.2023 это выходной день, то там перенос на 09.01.2024 г.).