Как ИП без работников учесть страховые взносы в расходах при УСН «доходы минус расходы» за 2023-2025 гг. в 1С: Бухгалтерии предприятия ред. 3.0?

- Опубликовано 16.05.2025 08:20

- Автор: Administrator

- Просмотров: 14602

Ранее на нашем сайте была опубликована подробная статья о порядке уменьшения налога УСН на сумму страховых взносов для ИП без работников на упрощенной системе с объектом «доходы». Она вызвала большой интерес читателей, и мы решили продолжить эту тему. Сегодня поговорим об особенностях учета страховых взносов для ИП без работников на УСН с объектом «доходы минус расходы». В связи с частыми изменениями в законодательстве и в разъяснениях ведомств, трактующих порядок включения страховых взносов в расходы для целей расчета налога УСН, многие бухгалтеры остаются один на один с большим количеством вопросов. В данной публикации мы расскажем об особенностях учета страховых взносов при расчете налога - как корректно рассчитать сумму взносов с доходов, превышающих 300 000 руб., в какой момент ИП имеет право включить страховые взносы в расходную часть, какие изменения произошли в части страховых взносов для ИП на УСН «доходы минус расходы» на текущий момент. А еще обязательно рассмотрим практический пример в программе 1С: Бухгалтерия предприятия ред. 3.0. Но сначала мы предлагаем вам ознакомиться с нормативной справкой по данному вопросу.

Общий порядок учета страховых взносов для ИП при расчете налога УСН с объектом «доходы минус расходы»

Напомним, что индивидуальные предприниматели, применяя упрощенную систему с объектом «доходы минус расходы», при расчете налога (авансовых платежей) УСН имеют право уменьшить доходную часть, включив сумму страховых взносов в расходы.

Так, предприниматель может включить в расходы:

• сумму фиксированных взносов ИП (сумма взносов за 2022 год – 43 211 руб., за 2023 год – 45 842, руб.; за 2024 год – 49 500 руб., за 2025 год – 53 658 руб.);

• сумму взносов, исчисленных с дохода, превышающего 300 000 руб. (максимальная сумма взносов за 2023 год - 257 061 руб., за 2024 год – 277 571 руб., за 2025 год – 300 888 руб.)

Для расчета суммы 1% - взносов величина дохода может быть уменьшена на сумму документально подтвержденных расходов за этот период, кроме убытков по УСН (Письмо ФНС от 01.09.2020 №БС-4-11/14090). Отметим, что ранее ведомства придерживались иного мнения и представляли разъяснения, в которых указывали, что расчет взносов нужно производить с доходов без учета расходов (Письмо ФНС от 23.09.2019, № БС-4-11/19262@, Письмо Минфина от 01.04.2020 № 03-15-05/25738).

Таким образом, сумму 1% - взносов следует рассчитывать так:

Сумма взносов 1% = (Доходы – Расходы – 300 000 руб.) * 1%

Обращаем ваше внимание на то, что с 2025 года действуют новые правила включения страховых взносов в расходы для ИП на УСН с объектом «доходы минус расходы». Ниже приведём сравнение нового и старого порядка.

Что было до 01.01.2025 г?

По правилам, действующим до 2025 года, индивидуальные предприниматели на УСН с объектом «доходы минус расходы» имели право включить в расходы суммы страховых взносов только после их фактической уплаты (пп. 3 п.2 ст. 346.17 НК РФ).

Так, ИП должен уплатить:

• страховые взносы за себя (фиксированный платеж) - не позднее 31 декабря текущего года;

• взносы в размере 1%, исчисленные с дохода, превышающего 300 000 руб., - не позднее 01 июля следующего года.

При этом, по общим правилам, если срок уплаты приходится на выходной или нерабочий день, то он переносится на ближайший рабочий день.

И здесь важно понимать, что сам момент перечисления средств на ЕНС не приравнивался к исполнению обязательств по уплате взносов. Взносы можно было включить в расходы того периода, когда на ЕНС была отражена обязанность по их уплате (то есть по сроку уплаты, установленного законодательно) и при наличии суммы на ЕНС, достаточной для погашения такой обязанности. Таким образом, в отличие от предпринимателей на УСН с объектом «доходы», которые до 2023 года имели право уменьшать налог УСН на фактически уплаченные взносы, представив соответствующее заявление о зачете обязанности, у предпринимателей на УСН с объектом «доходы минус расходы» такой возможности не было. То есть в расходах, например, 2024 года нельзя учесть, сумму фиксированных взносов за 2024 год, уплаченную в 2024 году, поскольку с учетом переноса из-за нерабочих дней срок уплаты наступит только в 2025 году. Такая же ситуация с 1%-взносами с доходов за 2024 год, срок уплаты которых также наступает только в 2025 году (01.07.25).

Как стало с 01.01.2025 г?

1. Вступил в силу Закон №259-ФЗ от 08.08.24, который изменил порядок включения в расходы суммы страховых взносов, учитываемые при расчете налога УСН на системе с объектом «доходы минус расходы». По новым правилам в расходную часть можно включить сумму взносов, подлежащую уплате в соответствующем налоговом периоде, даже если срок их уплаты переносится на первый рабочий день следующего года (пп.3 п.2 ст. 346.17 НК РФ, п. 7 ст. 6.1 НК РФ). То есть теперь предприниматель имеет право включить в расходы сумму взносов независимо от их фактической уплаты.

Сумму страховых взносов, подлежащих уплате, можно отражать в расходах на последнее число квартала (года), в котором они учитываются. При заполнении КУДиР (графа 2 раздела I) нужно указать последнее число квартала (года) даже в том случае, если оно приходится на нерабочий день. При этом номер первичного документа не указывается (Письмо ФНС России от 11.11.2024 №СД-4-3/12849@). После уплаты данных взносов повторно они в КУДиР не указываются.

2. Изменился срок уплаты фиксированных страховых взносов с доходов, не превышающих 300 000 руб. Такие взносы за текущий год подлежат уплате не позднее 28 декабря текущего года. Как и прежде, если срок уплаты приходится на выходной или нерабочий день, то он переносится на ближайший рабочий день. Срок уплаты взносов с доходов свыше 300 000 руб. не изменился.

3. Законодатели определили, что взносы (1%-взносы и фиксированные), уплаченные за периоды до 2025 года, можно учесть в расходах в момент их фактической уплаты в 2025 – 2027 гг. (пп. 3 п.2 ст. 346.17 НК РФ).

4. В соответствии с разъяснениями ФНС, представленными в Письме от 12.11.2024 № СД-4-3/129916@ сумма 1% - взносов с дохода свыше 300 000 руб. за 2025 год, уплата которых должна быть осуществлена не позднее 01.07.2026г может быть признана предпринимателем подлежащими уплате как в 2025 году, так и в 2026 году. При этом сумму взносов, учтенную для уменьшения доходов в 2025 году, повторно учесть для уменьшения доходов в 2026 году нельзя.

Подведем итоги и зафиксируем вышеизложенный материал применительно к 2023, 2024, 2025 году. Мы намеренно свели воедино правила за последние три года, поскольку знаем, что эта тема очень актуальна для бухгалтеров, которые восстанавливают учёт за прошлые периоды.

В расходы 2023 года можно включить:

• сумму фиксированных взносов за 2022 год в размере в размере 43 211 руб. (34 445 руб. – на ОПС, 8 766 руб. на ОМС), фактически уплаченные в 2023 году;

• сумму 1% - взносов с дохода свыше 300 000 руб. за 2022г., фактически уплаченные в 2023г.

В расходы 2024 года можно включить:

• сумму фиксированных взносов за 2023 год в размере 45 842 руб., фактически уплаченные в 2024 году;

• сумму 1% - взносов с дохода свыше 300 000 руб. за 2023г., фактически уплаченные в 2024г.

В расходы 2025 года можно включить:

• сумму фиксированных взносов за 2024 год в размере 49 500 руб. после их уплаты в 2025 году;

• сумму 1% - взносов с дохода свыше 300 000 руб. за 2024г. до их фактической уплаты в 2025г.;

• сумму фиксированных взносов в размере 53 658 руб. за 2025г. независимо от даты их фактической уплаты; при этом сумму фиксированных взносов нельзя перенести для включения в расходы 2026 года;

• сумму 1% - взносов с дохода свыше 300 000 руб. за 2025г. независимо от даты их фактической уплаты (полностью или частично с переносом суммы в расходы 2026 года);

• сумму задолженности по взносам за периоды до 2025 года, уплаченную после 31.12.2024.

Учет страховых взносов в расходах ИП на УСН (объект налогообложения «Доходы минус расходы») в 1С: Бухгалтерии предприятия ред. 3.0

Перейдем к рассмотрению практического примера, по условиям которого Индивидуальный предприниматель Волкова О.И. осуществляет свою деятельность без привлечения наемного персонала и применяет упрощенную систему налогообложения с объектом «доходы минус расходы». Предпринимательство зарегистрировано в 2021 году, деятельность ведется с 2023 года. Рассмотрим, как учесть страховые взносы в расходах для уменьшения налоговой базы при расчете налога УСН за 2023, 2024 и 2025 год.

Учет страховых взносов в расходах 2023 года

По условиям примера ИП Волкова О.И. деятельность в 2022 году не вела. Но несмотря на это, как мы знаем, у предпринимателя сохраняется обязанность по уплате фиксированных взносов. За 2022 год сумма фиксированных взносов составляет 43 211 руб. (34 445 руб. – на ОПС, 8 766 руб. на ОМС).

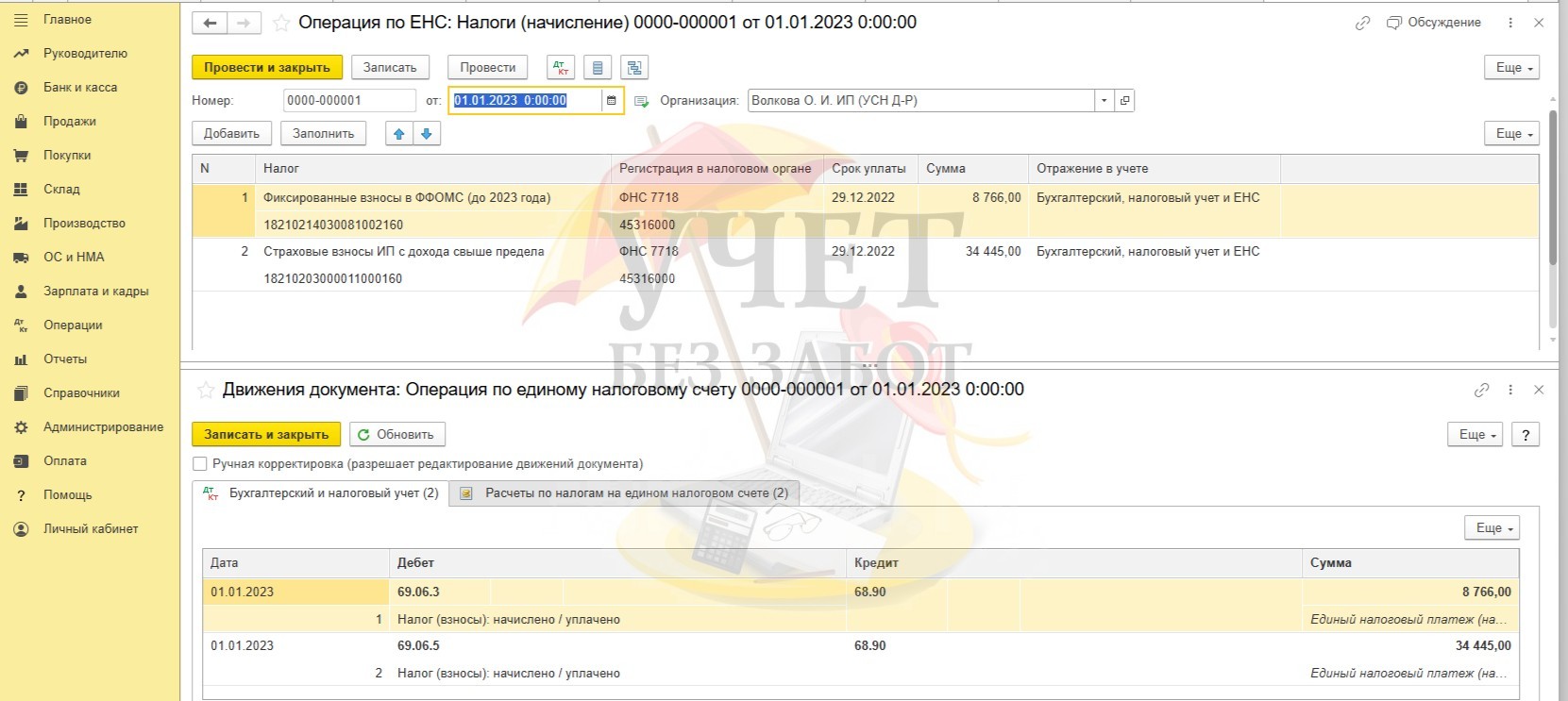

Именно поэтому при проведении регламентной операции за декабрь 2022 года в разделе «Операции» - «Закрытие месяца» программа сформировала их начисление.

Предприниматель, исчисляя налог за 2023 год, имеет право включить в расходы сумму взносов после их фактической уплаты.

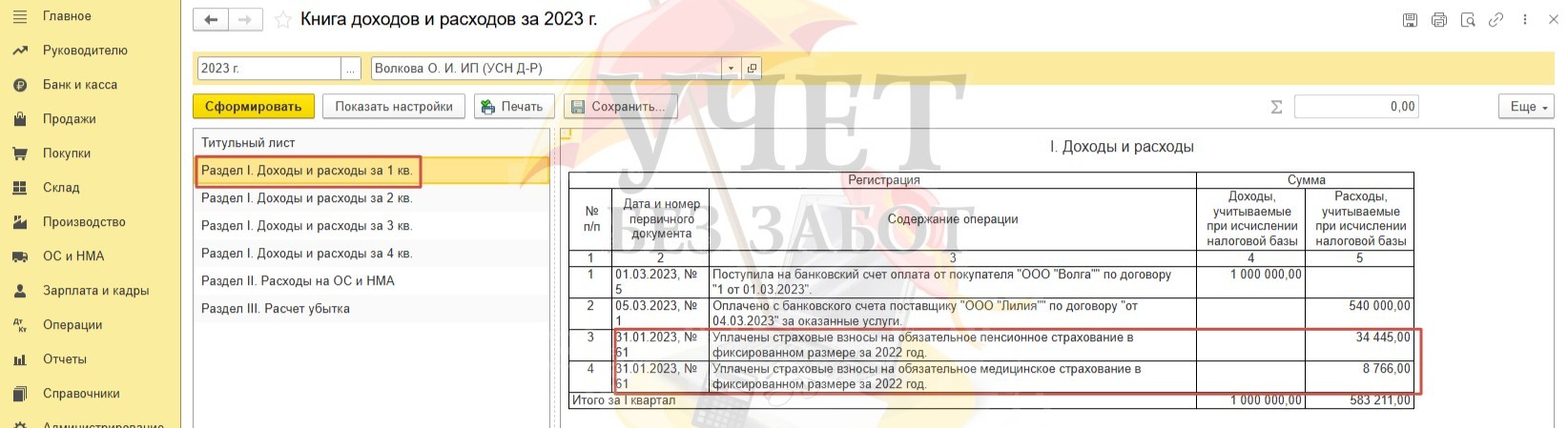

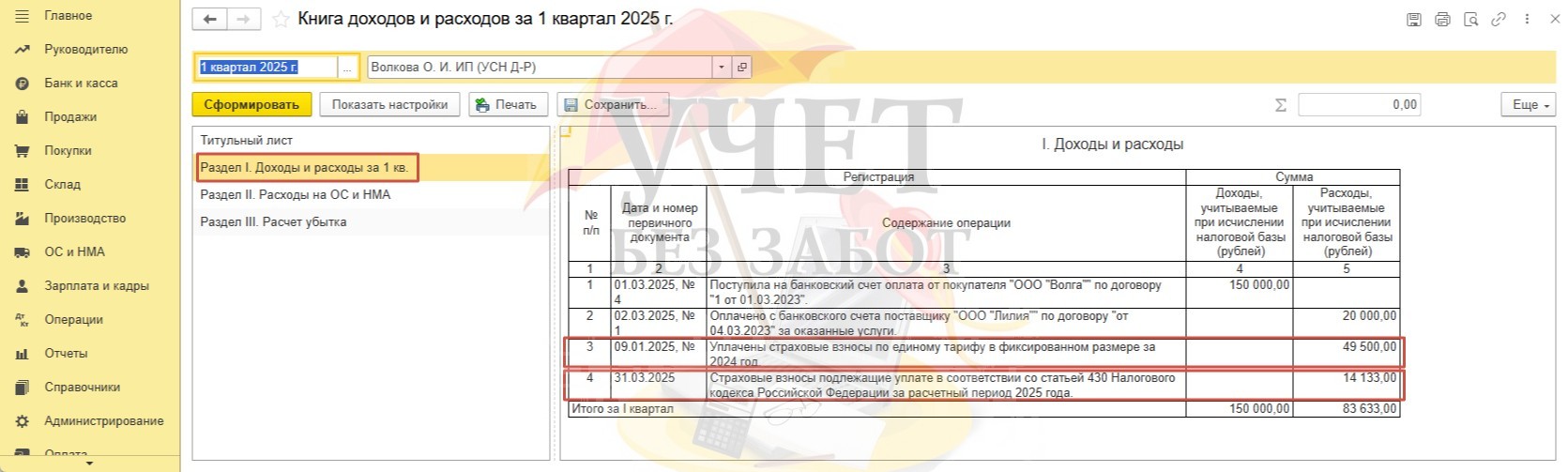

Давайте убедимся, что в расходах 2023 года учтены взносы, уплаченные за 2022 год в размере 43 211 руб. Для этого можно воспользоваться помощником расчета налога УСН в разделе «Отчеты» - «Отчетность по УСН». Перейдем по ссылке «Расходы». Видим, что в расходы успешно включена сумма уплаченных взносов.

Суммы уплаченных взносов были отражены в КУДиР в первом квартале после их фактической уплаты. Следовательно, взносы были учтены при расчете авансового платежа за 1 квартал.

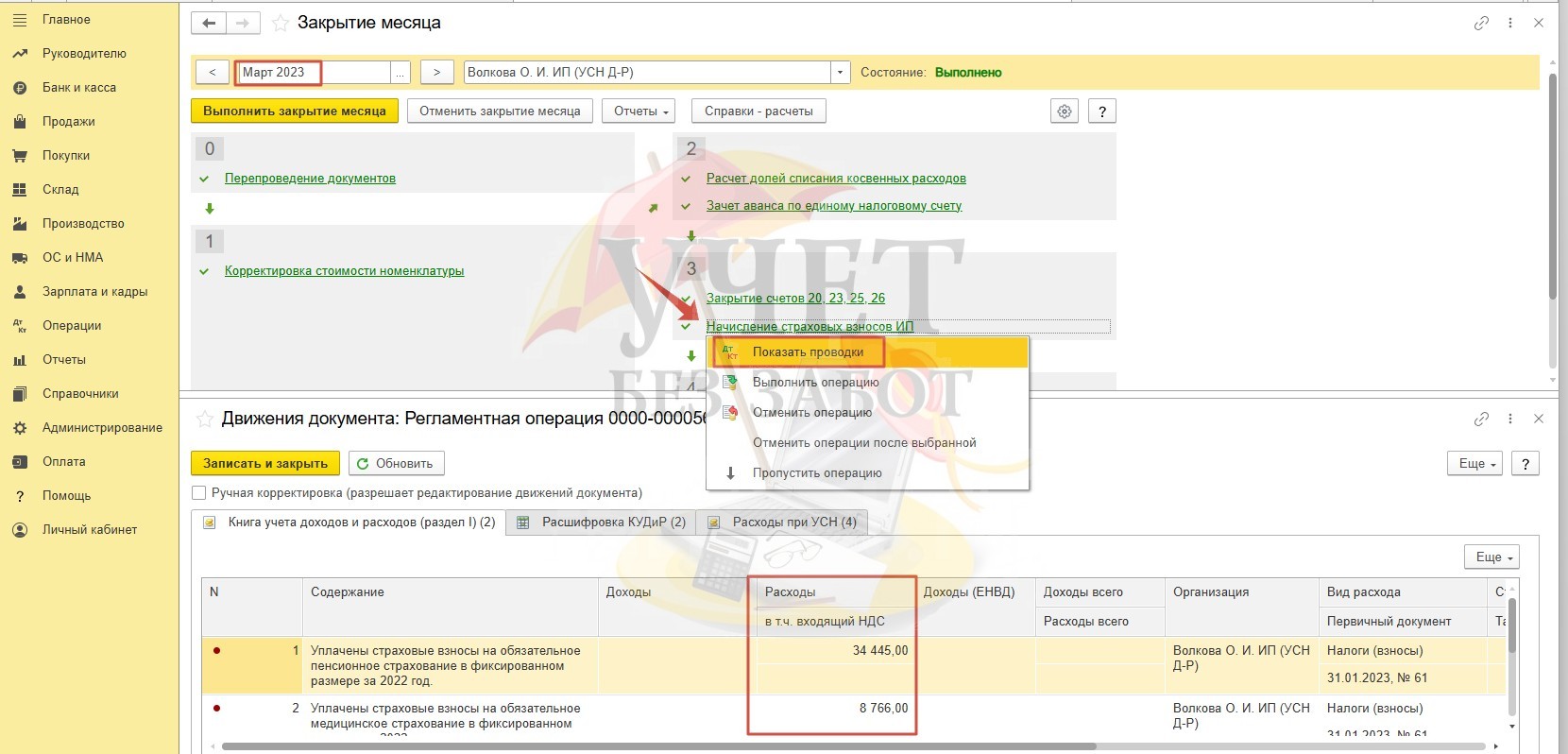

Для корректного включения в расходах 2023 года уплаченных взносов за 2022 год в программе должен быть проведен документ, который сформирует обязанность по уплате взносов на едином налоговом счете, а также документ, который отразит их уплату.

Так, в разделе меню «Операции» - «Операции по счету за 2023 год» (в 2023 году этот пункт имел название «Операции по счету») сформирован документ «Операция по ЕНС», который перенес начисление по взносам на единый счет 68.90.

А также в разделе меню «Банк и касса» - «Банковские выписки» был проведен документ «Списание с расчетного счета», который отразил уплату взносов в составе единого налогового платежа.

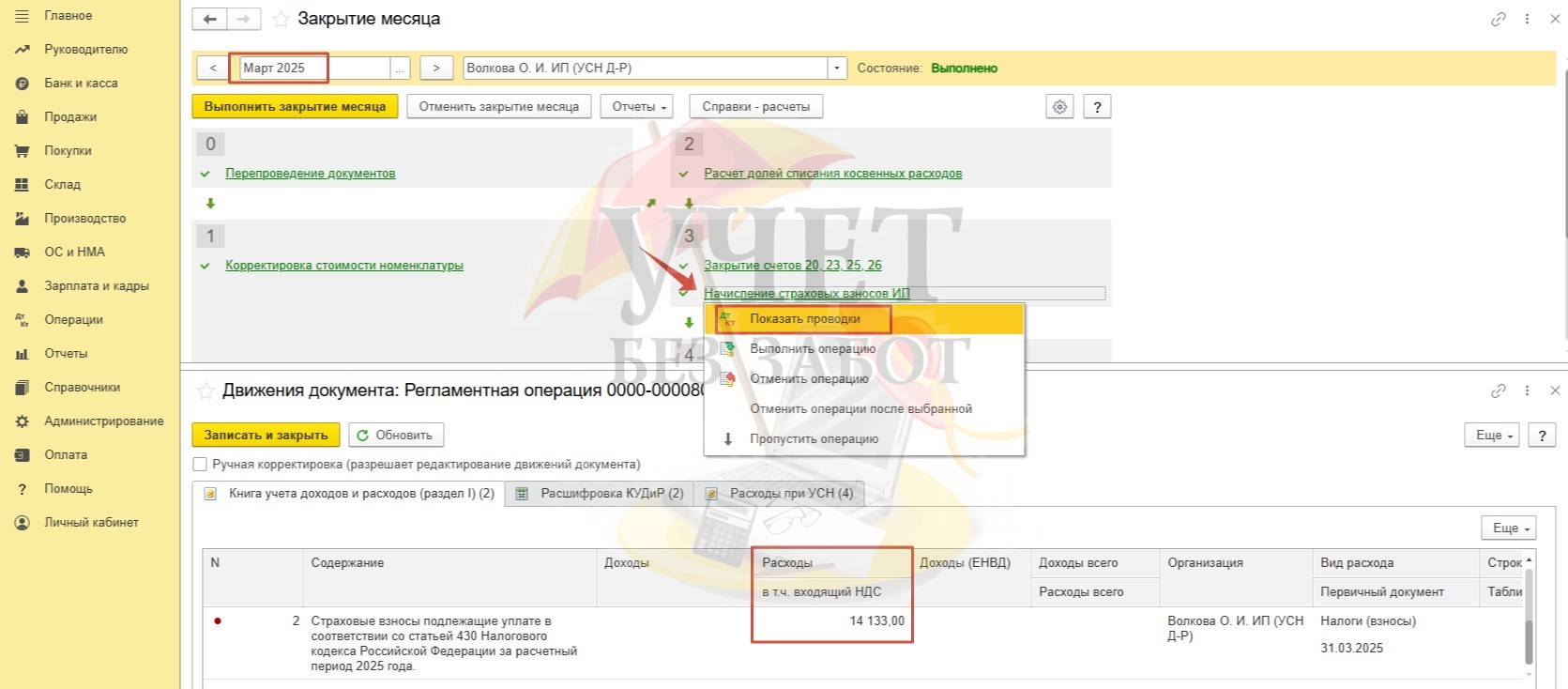

В таком случае после проведения закрытия марта при выполнении регламентной операции «Начисление страховых взносов ИП» был сформирован регистр «Книга учета доходов и расходов (раздел I)», благодаря которому суммы взносов были учтены в расходах с целью исчисления налога УСН.

Учет страховых взносов в расходах 2024 года

По правилам 2024 года предприниматель может включить в расходы суммы взносов за 2023 год, фактически уплаченные в 2024 году, тем самым, уменьшив налоговую базу при расчете налога УСН.

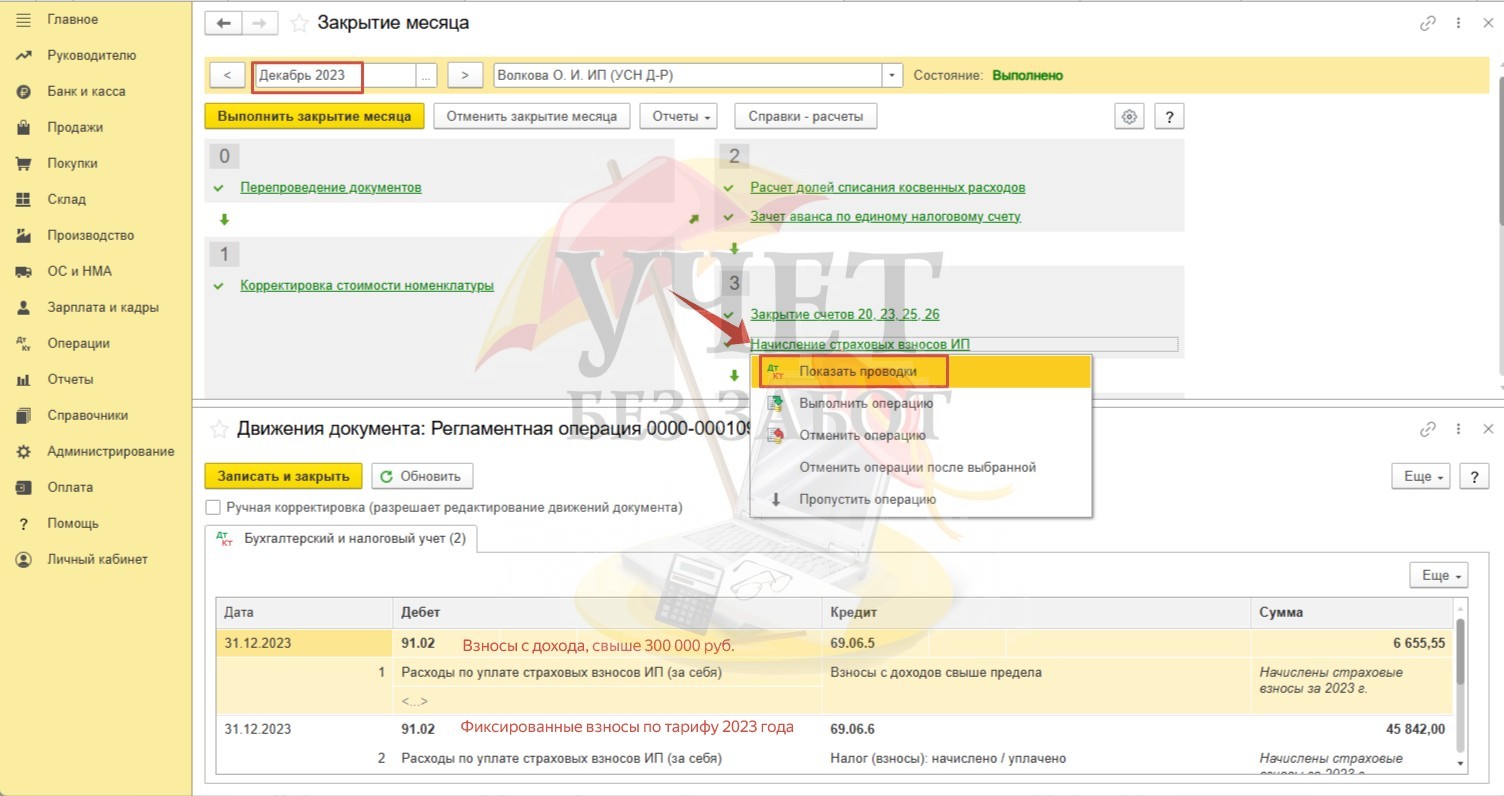

Начисление таких взносов в программе на счет 69.06 производится регламентной операцией «Начисление страховых взносов ИП» в последнем месяце налогового периода.

Сумма взносов с доходов за 2023 год, превышающих 300 000 руб., рассчитывается так:

(2 500 000,00 – 1 534 445,00 – 300 000, 00) * 1% = 6 655,55, где

2 500 000,00 – сумма доходов за 2023 год,

1 534 445,00 – сумма расходов за 2023 год.

Далее взносы были перенесены на единый счет для учета налогов при проведении операции «Начисление налогов на единый налоговый счет».

Таким образом, предприниматель имеет право включить в расходы суммы взносов в размере 45 842 руб. и 6 655,55 руб. после их фактической уплаты.

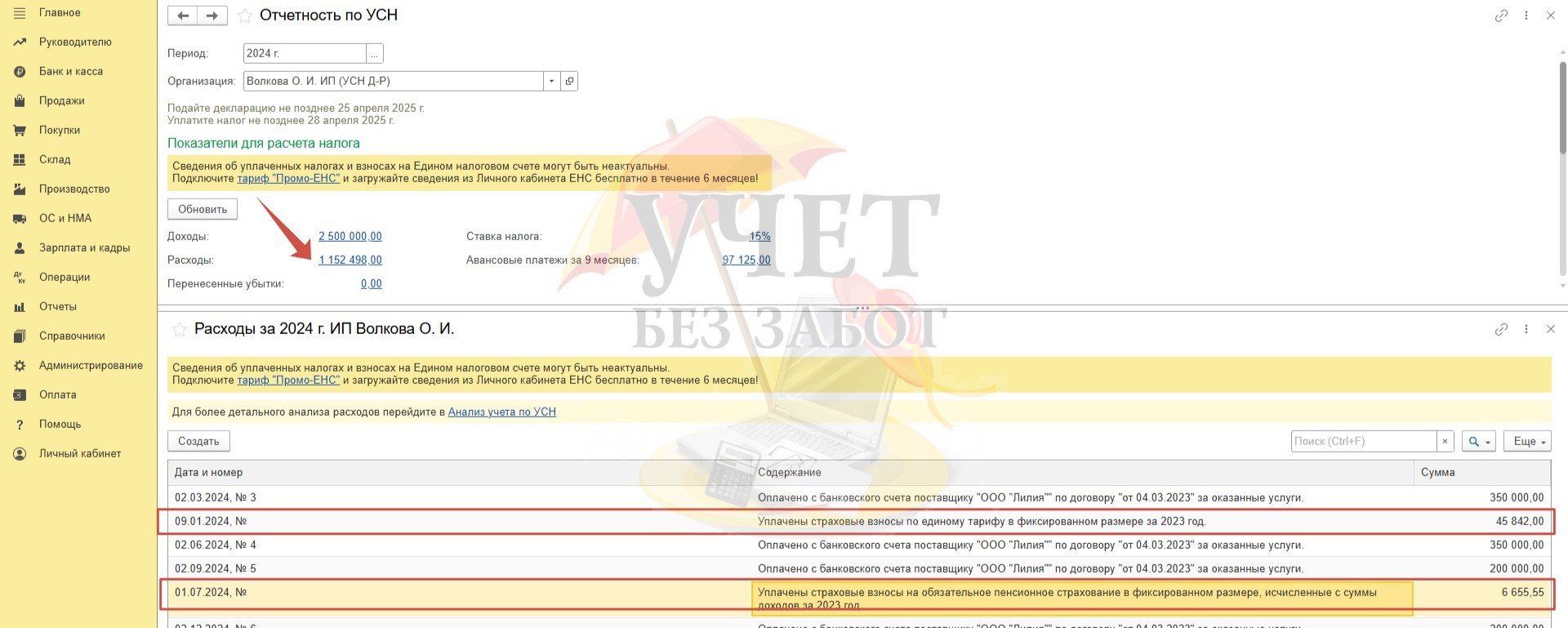

Проверим, включены ли в расходы суммы уплаченных взносов. Для этого снова воспользуемся помощником по расчету налога УСН. Перейдем по интерактивной ссылке «Расходы». Видим, что записи с искомыми суммами включены в состав расходов по сроку уплаты взносов.

При формировании КУДиР за 2024 год мы также увидим, что сумма фиксированных взносов в размере 45 842 руб. отражена в расходах за первый квартал, а сумма взносов с дохода, превышающего 300 000 руб., в размере 6 655,55 руб. отражена в расходах за 3 квартал.

Следовательно, взносы были учтены при расчете авансового платежа за 1 и 3 кварталы.

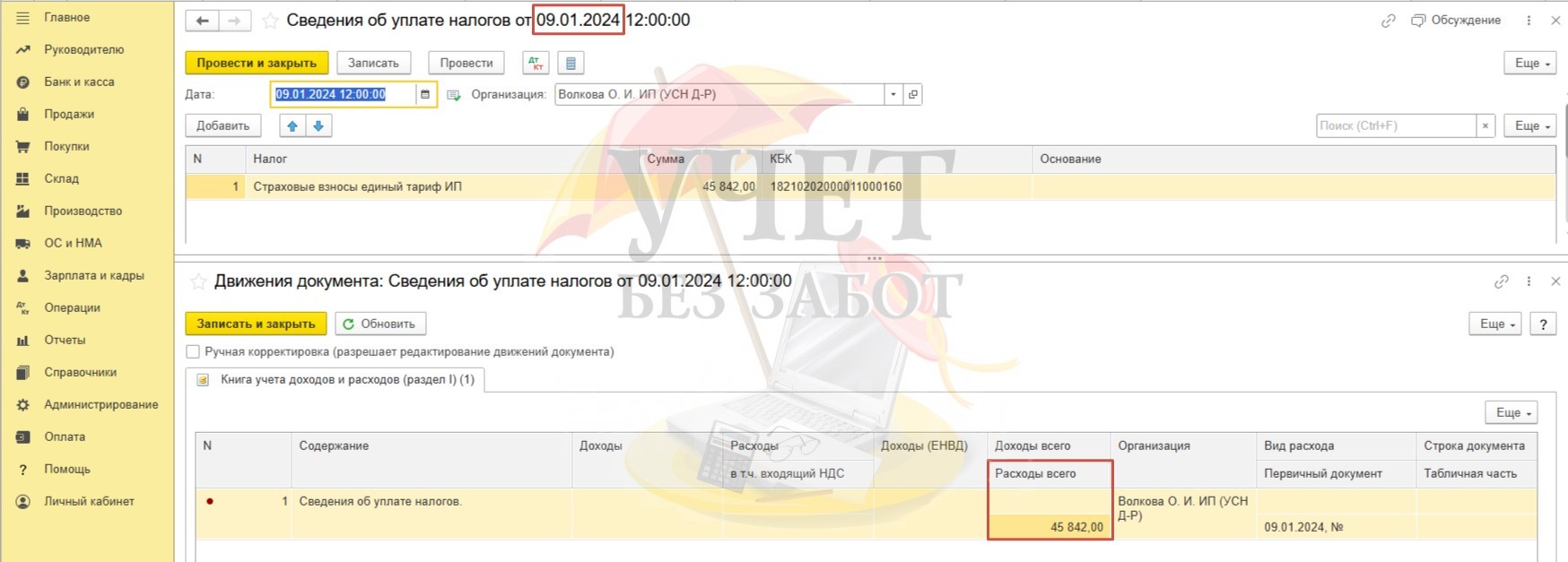

Обратите внимание, для того чтобы уплаченные взносы были учтены в 2024 году при расчете налога в программе должен быть зарегистрирован документ «Сведения об уплате налогов» в разделе «Операции». Если вы используете интеграцию 1С с Личным кабинетом налоговой службы, то такой документ будут загружен автоматически. В противном случае, его необходимо зарегистрировать вручную.

Документ следует провести датой, соответствующей крайнему сроку уплаты страховых взносов (даже если вы уплатили сумму на ЕНС ранее). При проведении данного документа формируется регистр «Книга учета доходов и расходов (раздел I)» с записью по колонке «Расходы всего». То есть на данный момент взносы не включаются в расходы для исчисления налога УСН. Можно сказать, что это промежуточный этап перед тем, как сумма взносов будет включена в КУДиР, но этот шаг пропускать нельзя.

В расходы в целях налогового учета сумма уплаченных взносов включается при проведении регламентной операции «Начисление страховых взносов ИП» за последний месяц квартала, в котором были уплачены взносы. В нашем случае мы уплатили взносы в январе, значит нас будет интересовать закрытие марта. Теперь сумма уплаченных взносов в размере 45 842 руб. отражена по колонке «Расходы».

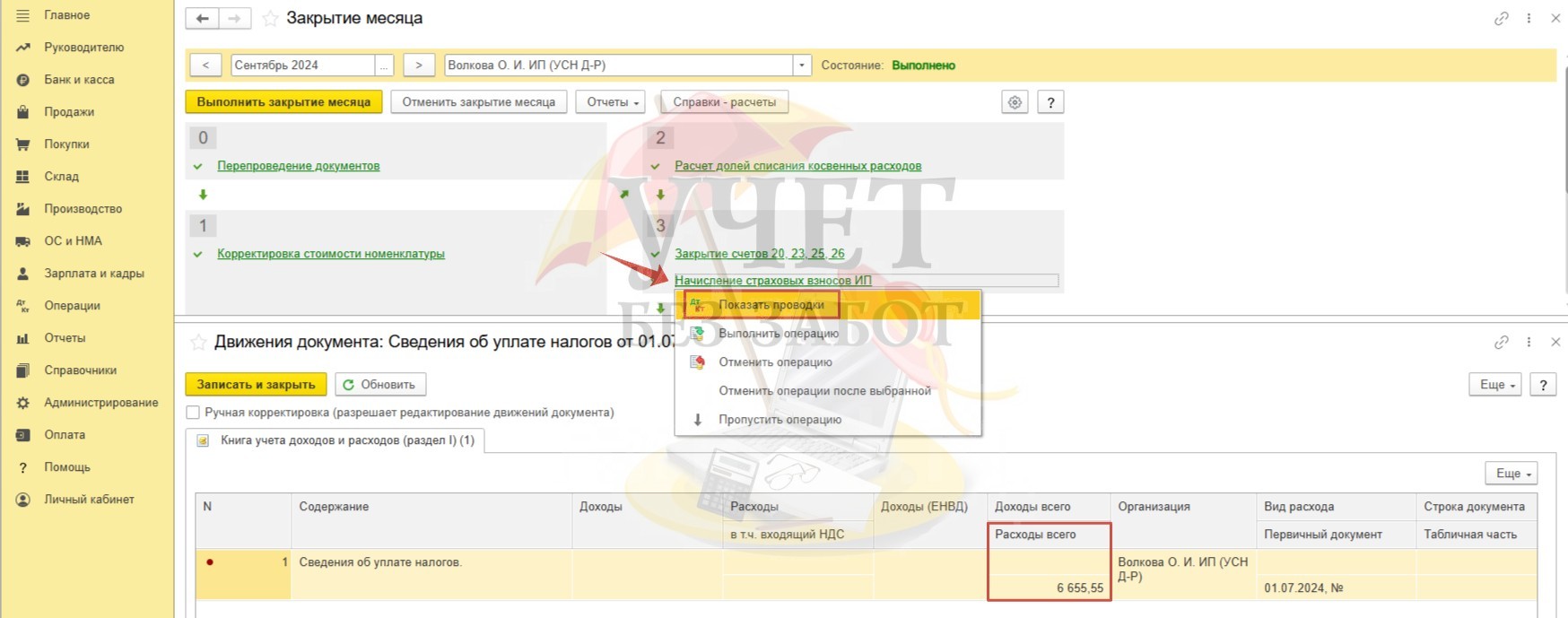

Ситуация с 1%-взносами с дохода свыше 300 000 руб. аналогична. Для включения в расходы необходимо, чтобы в программе был зарегистрирован документ «Сведения об уплате налога» по дате, на которую приходится крайний срок уплаты страховых взносов.

Сумма уплаченных взносов будет также учтена в расходах при проведении процедуры закрытия последнего месяца в квартале, в котором произошла уплата взносов. Проанализируем проводки, сформированные при проведении регламентной операции «Начисление страховых взносов ИП» за сентябрь.

Как мы видим, именно эта регламентная операция сформировала запись в КУДиР.

Учет страховых взносов в расходах для расчета налога за 1 квартал 2025 года

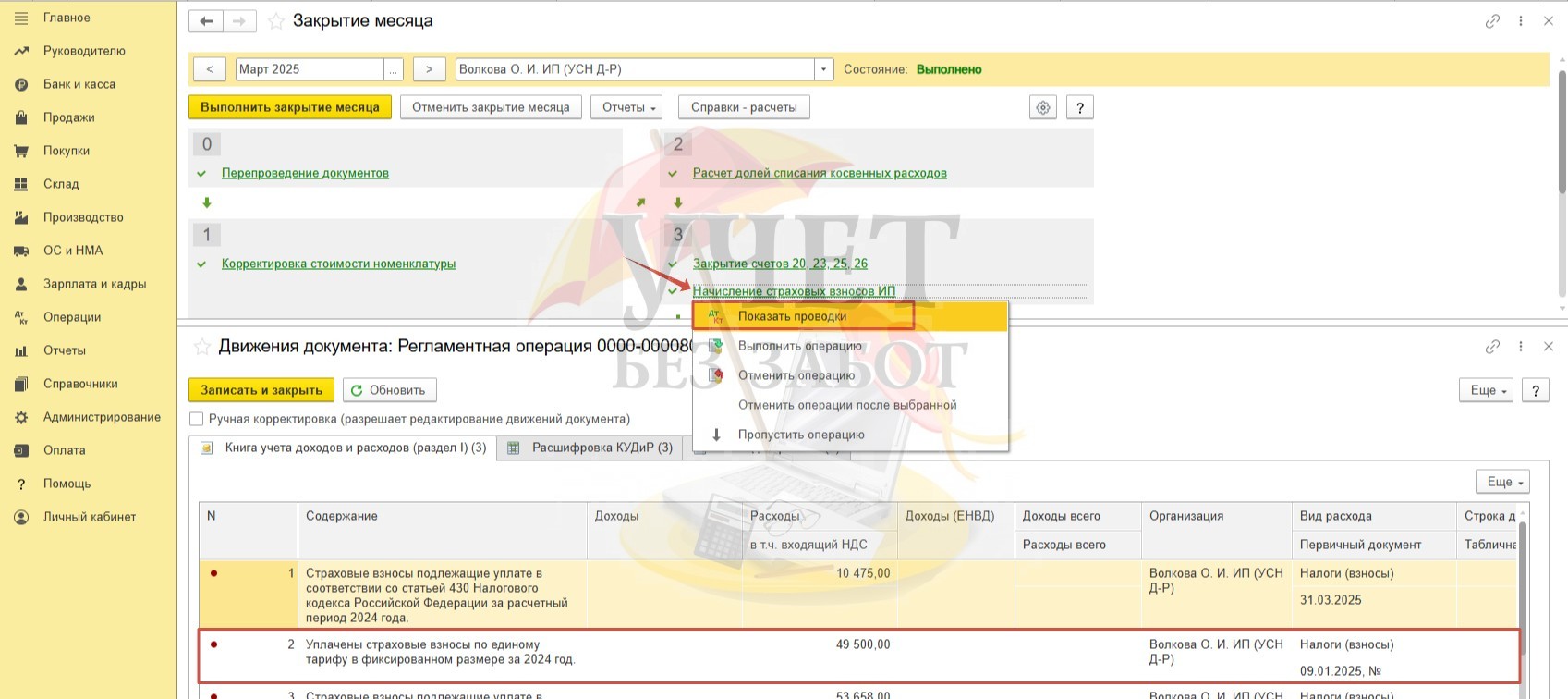

По правилам 2025 года предприниматель имеет право учесть в расходах сумму фиксированных взносов за 2024 в размере 49 500 руб., которые были фактически уплачены в 2025 году.

При проведении регламентной операции «Начисление страховых взносов ИП» за март программа включила в расходную часть сумму уплаченных взносов в размере 49 500 руб.

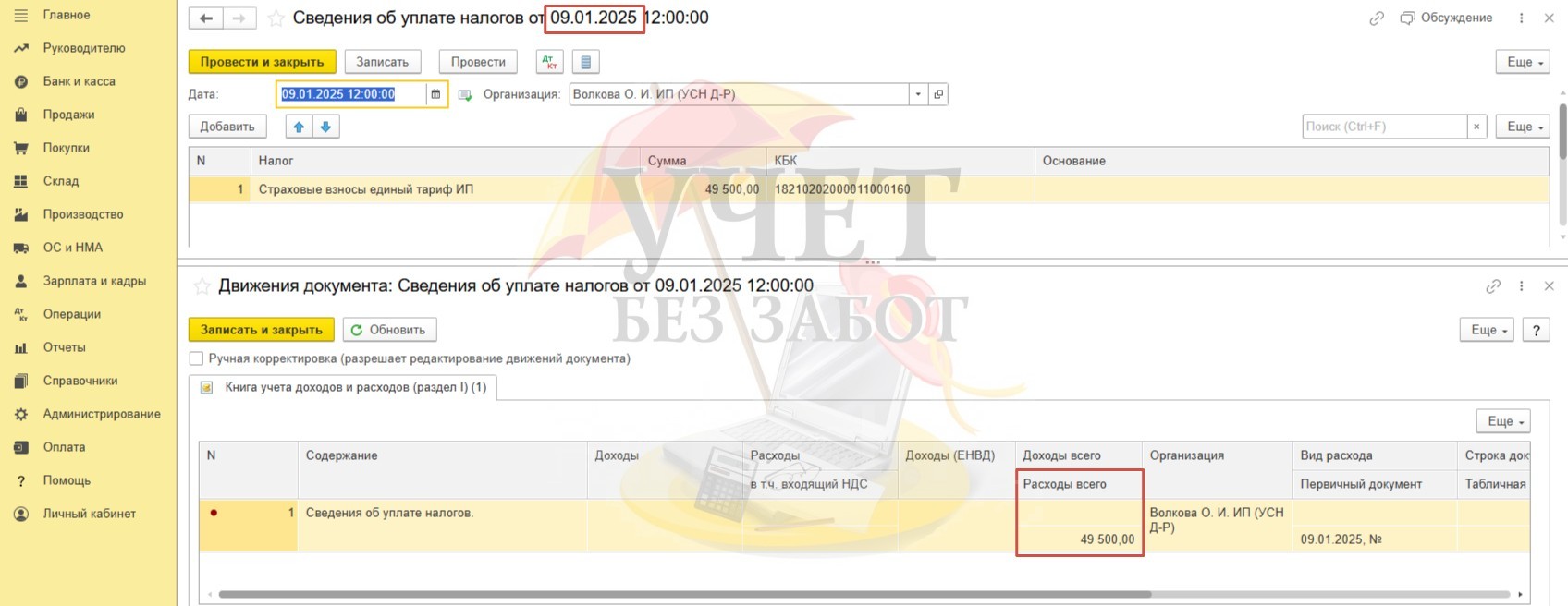

Для того чтобы взносы по единому тарифу в фиксированном размере за 2024 год были учтены в расходах, перед процедурой закрытия квартала необходимо зарегистрировать документ «Сведения об уплате налогов» (вручную или посредством автоматической загрузки, если у вас подключен соответствующий сервис загрузки с ЛК ФНС). Еще раз обращаем внимание на дату документа – она должна совпадать со сроком уплаты, установленным законодательно.

Но, как мы знаем, начиная с 2025 года, предприниматели на УСН «доходы минус расходы» имеют право включить в расходы взносы, которые не являются фактически уплаченными, а которые только подлежат уплате в данном налоговом периоде.

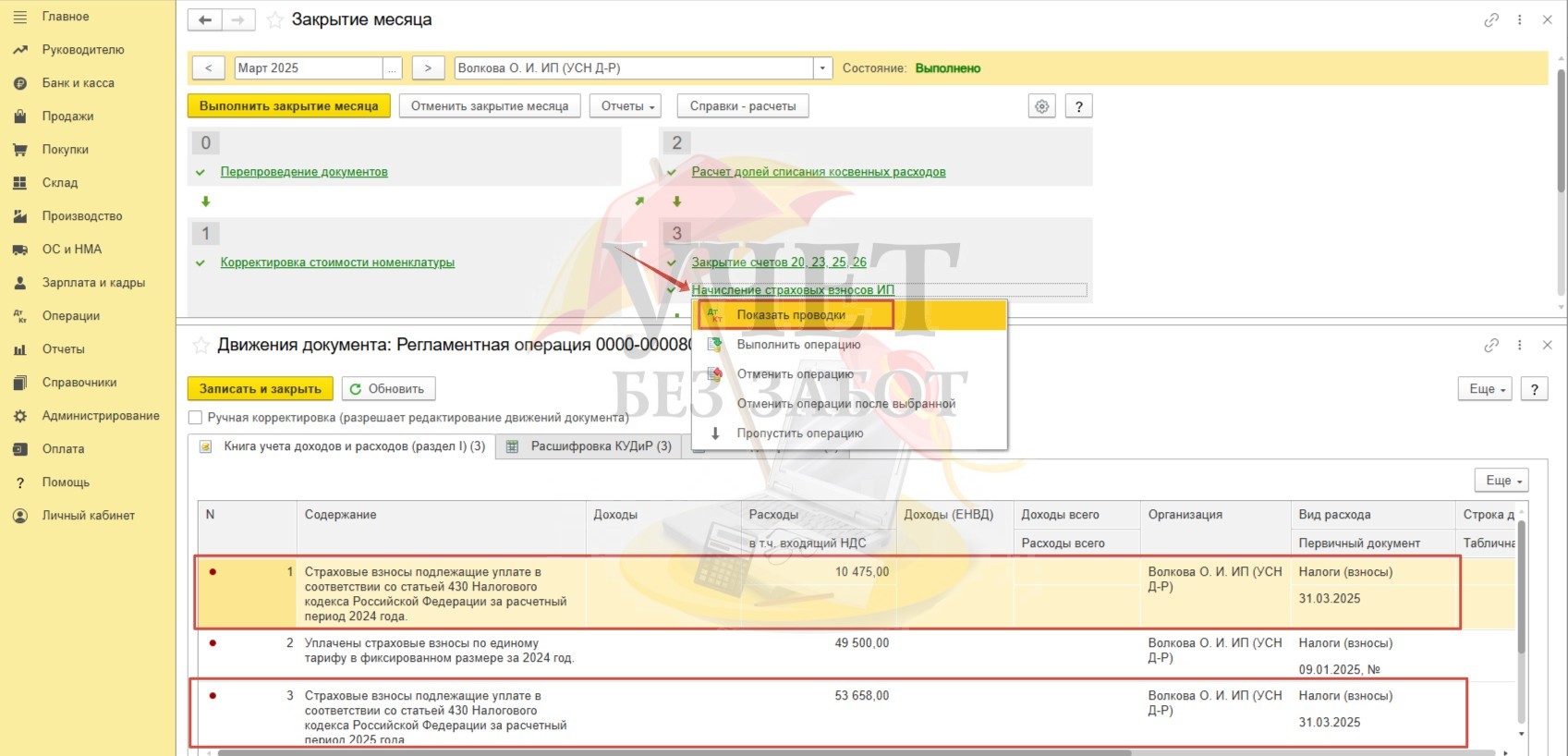

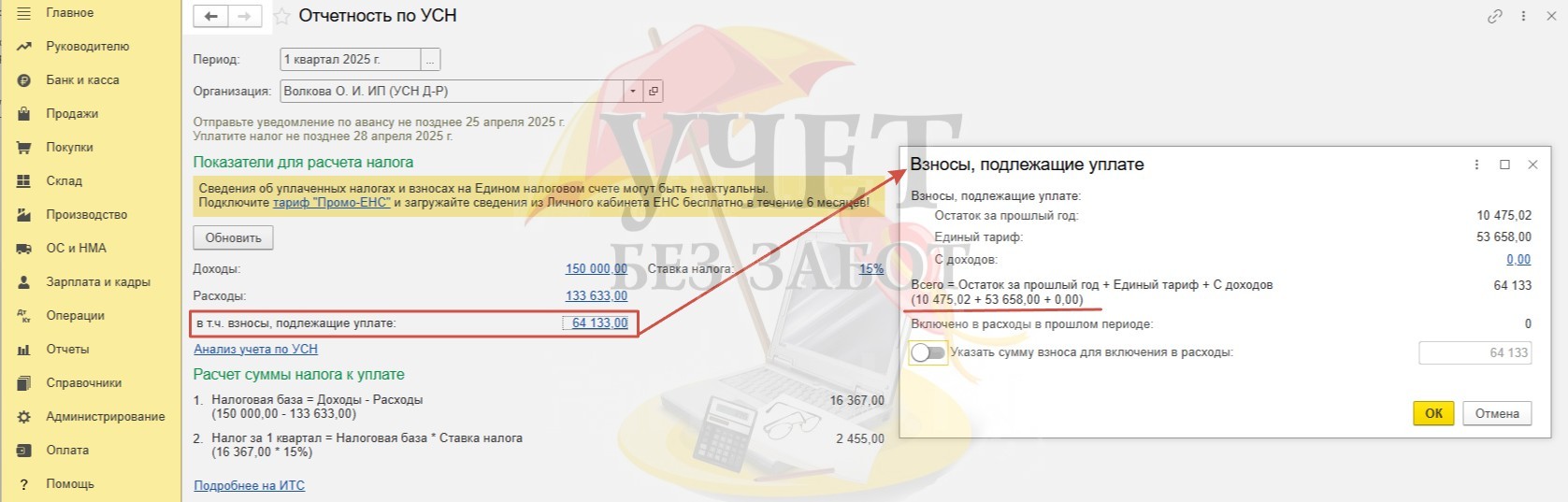

Какие взносы подлежат уплате в 2025 году в нашем примере? В 2025 году налогоплательщику ещё предстоит уплатить взносы, начисленные с дохода, превышающие 300 000 руб., по результатам 2024 года в размере 10 475,02 руб., а также фиксированные взносы за 2025 год в размере 53 658 руб.

Как и прежде, начисление взносов с дохода свыше 300 000 руб. за 2024 год в размере 10 475,02 руб. сформировано регламентной операцией «Начисление страховых взносов ИП» за декабрь прошлого года.

И далее сумма была перенесена со счета 69.06.5 на счет 68.90 операцией «Начисление налогов на единый налоговый счет».

Начисление взносов в фиксированном размере за 2025 год будет сформировано в программе при проведении регламентных операций за декабрь 2025 года. По ходу реализации практического примера данная операция будет продемонстрирована ниже.

Учитывая изменения в законодательстве, программа при проведении операции «Начисление страховых взносов ИП» за март помимо фактически уплаченных взносов в размере 49 500 руб. автоматически включает в расходы сумму взносов, которые подлежат уплате в 2025 году - 10 475,02 руб. и 53 658 руб.

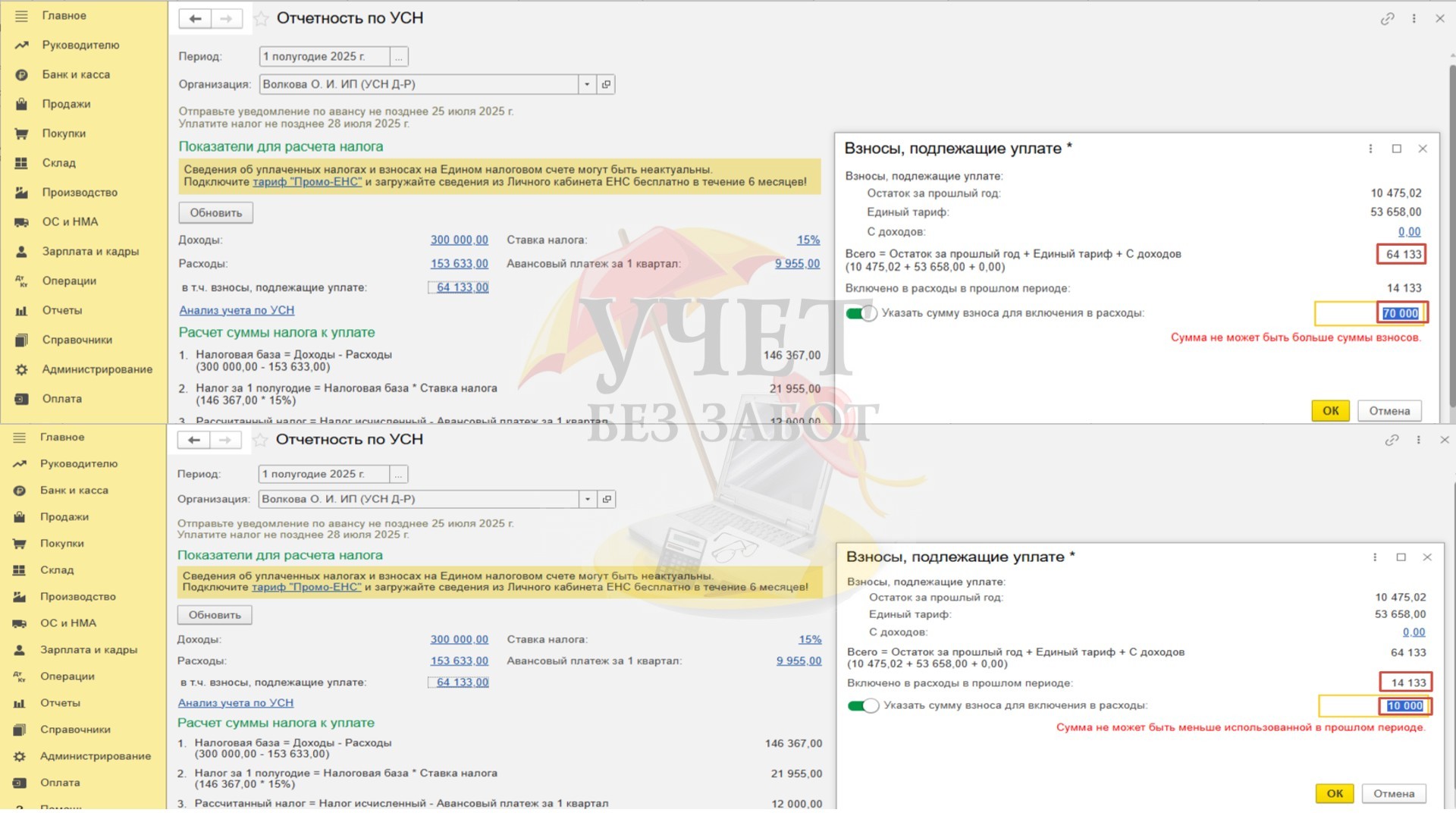

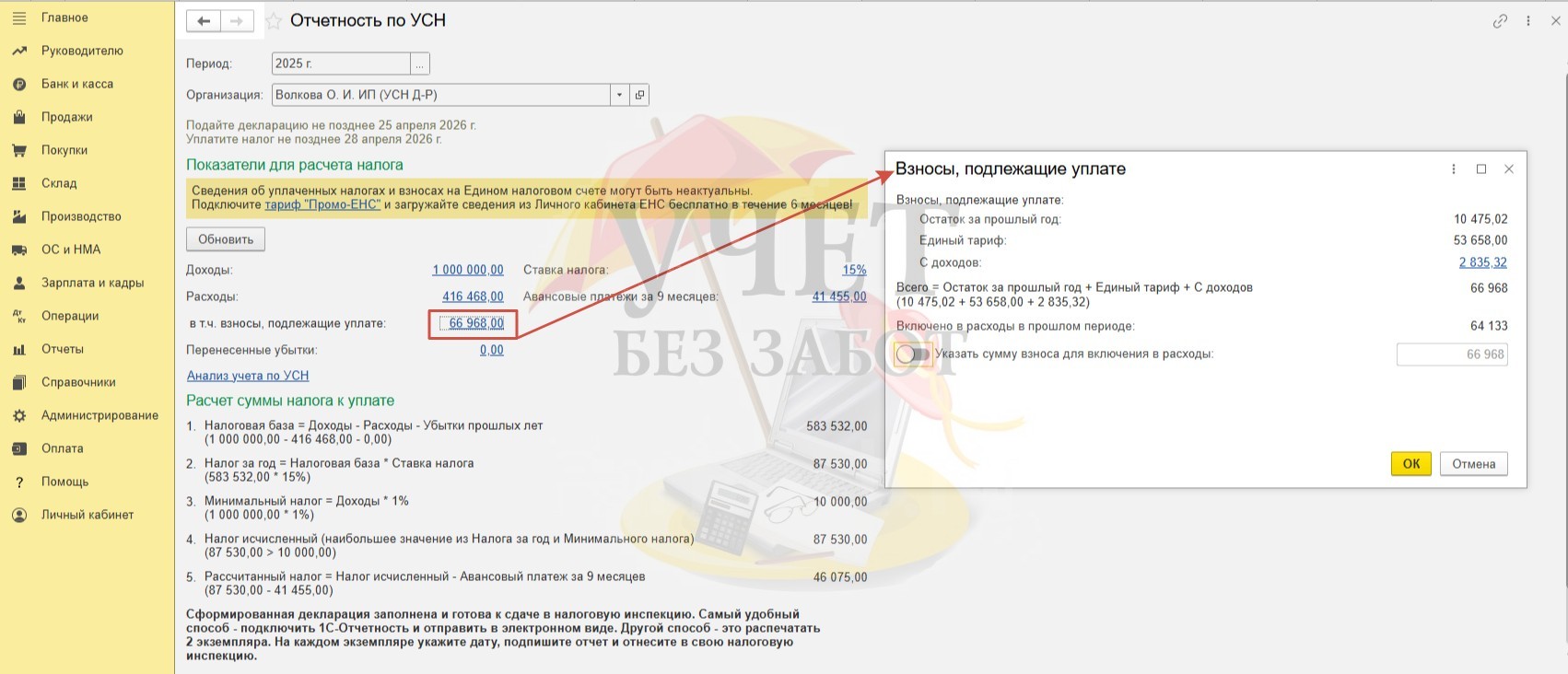

В помощнике по расчету налога, начиная с 2025 года, появилась новая строка-ссылка «в т.ч. взносы, подлежащие уплате». Перейдя по ссылке с суммой, мы можем получить расшифровку и узнать, из чего сложилась эта сумма.

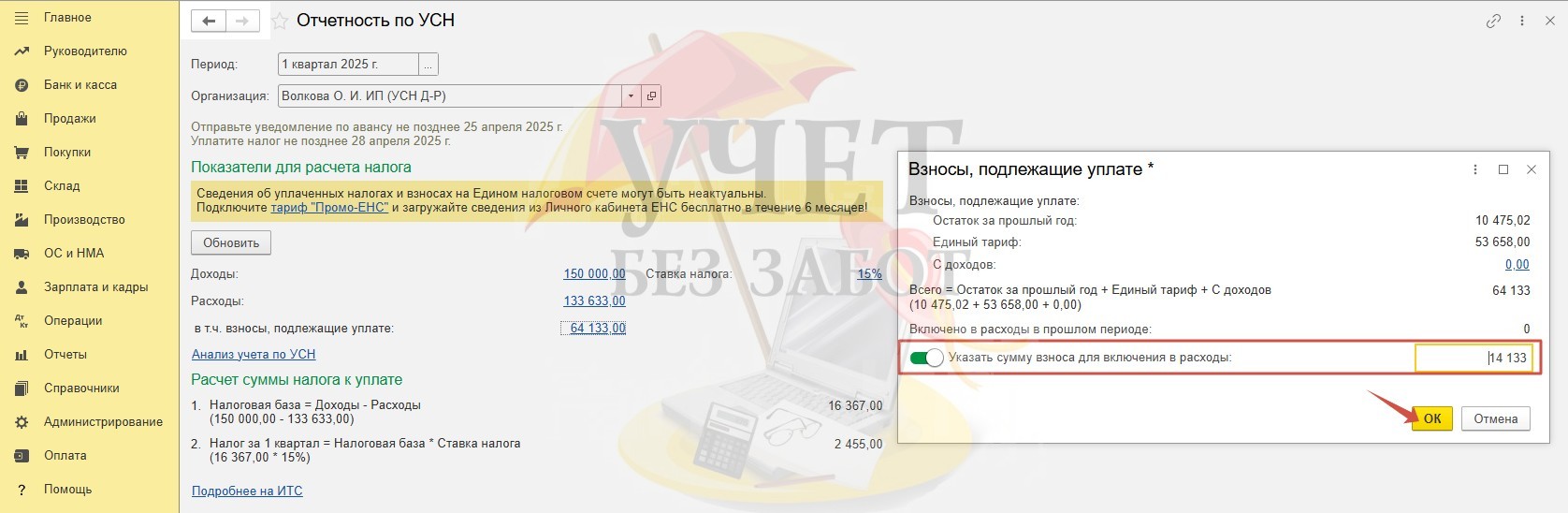

Предположим, что предприниматель решает воспользоваться не всей суммой, а только суммой в размере 14 133 руб. Тогда остаток взносов в размере 50 000 руб. будет перенесен для включения в расходы следующих периодов.

Для частичного включения определенной суммы в расходах необходимо активировать переключатель «Указать сумму взноса для включения в расходы:». После этого поле для внесения суммы станет доступно для редактирования. Внесем нужное значение. Нажмем «ОК».

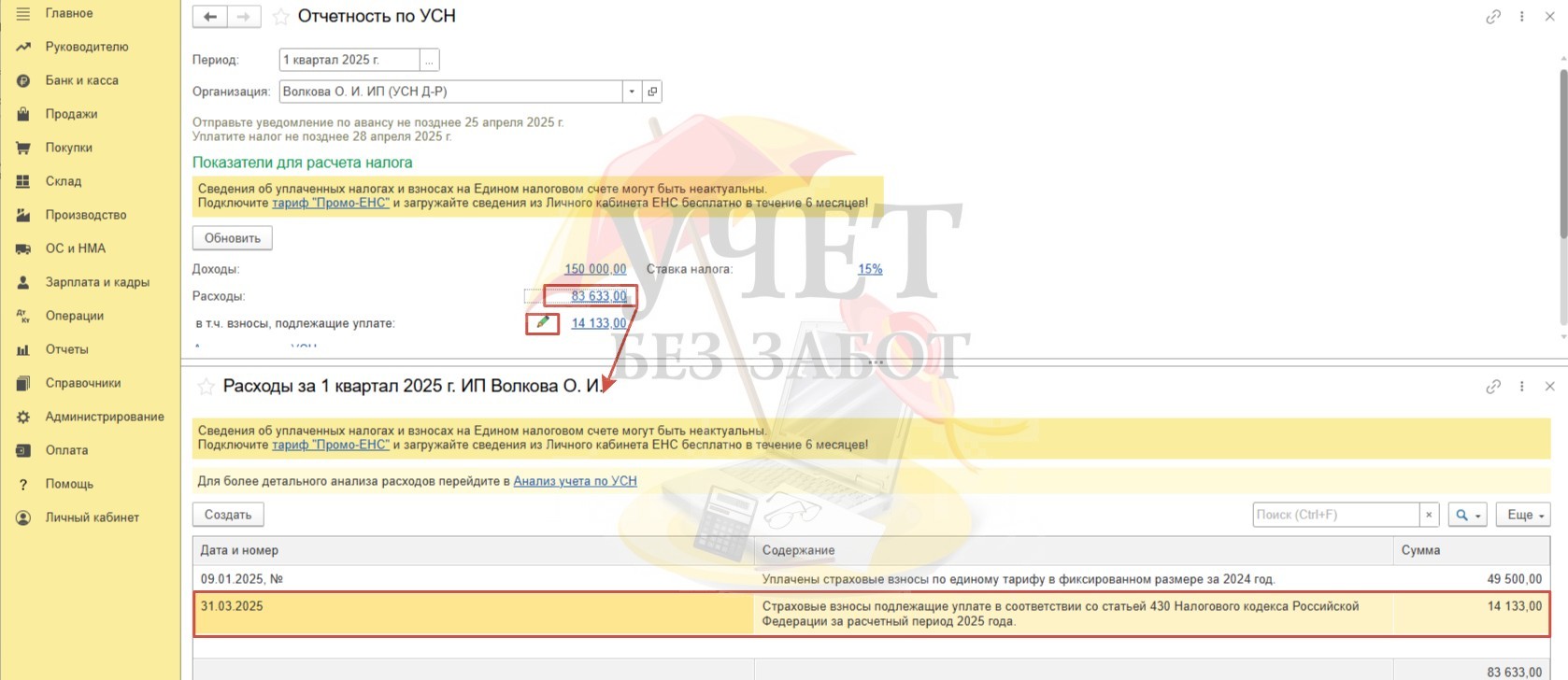

После того как мы отредактировали сумму взносов, рядом с обновленным значением видим графический знак «Карандаш». И теперь, если мы перейдем по ссылке «Расходы», то увидим, что общая сумма уменьшилась и в расходах учтена меньшая сумма – именно та, которую мы указали.

Для того чтобы в программе были сформированы новые проводки с учётом нашей корректировки, необходимо повторно выполнить процедуру закрытия марта. После этого будет сформирован регистр «Книга учета доходов и расходов (раздел I)» на корректную сумму.

Обращаем внимание на корректность заполнения Книги доходов и расходов. Фактически уплаченные взносы в фиксированном размере учтены в расходах по дате уплаты. Сумма взносов, подлежащих уплате, отражается в книге последним числом квартала без указания номера первичного документа.

Учет страховых взносов в расходах для расчета налога за полугодие 2025 года

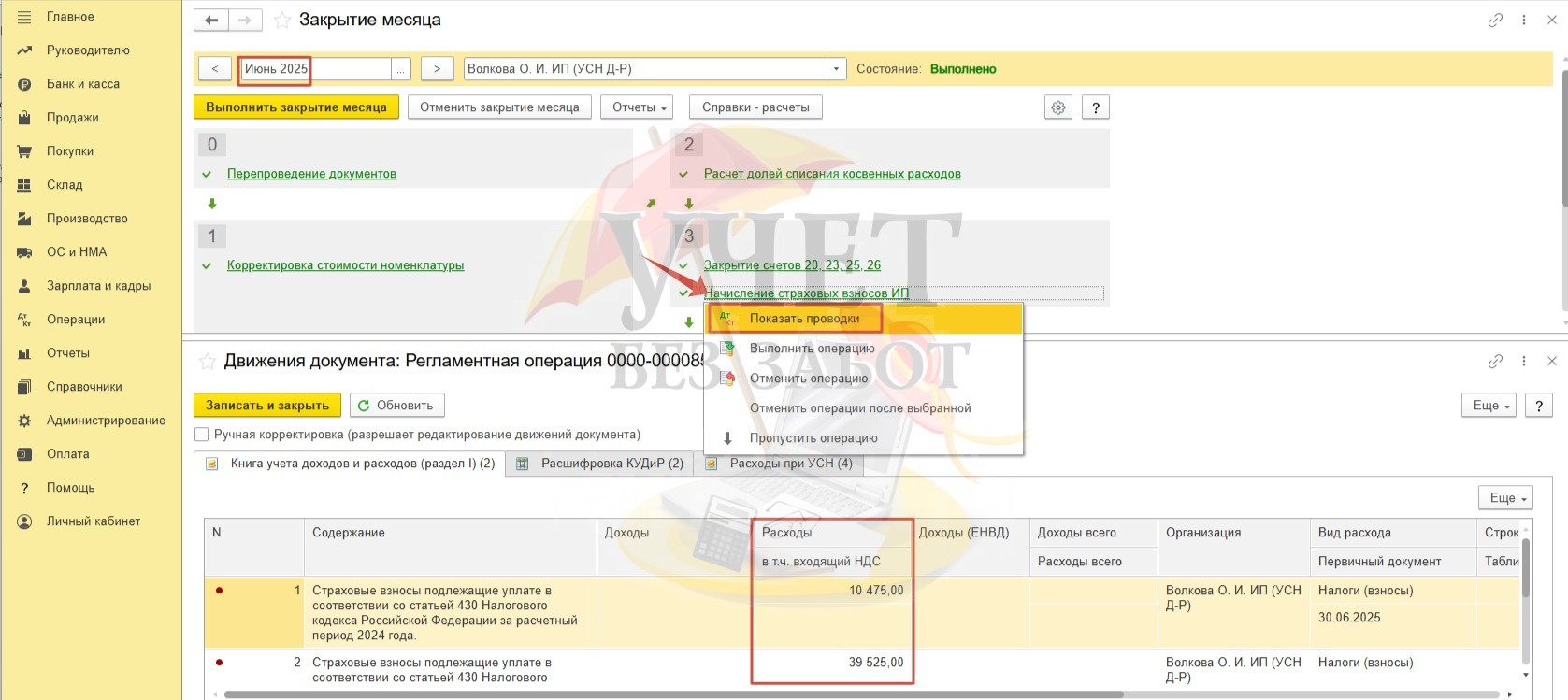

При проведении регламентной операции «Начисление страховых взносов ИП» за июнь программа автоматически включила остаток неизрасходованной суммы в размере 50 000 руб. (10 475,00 + 39 525,00), которую предприниматель имеет право включить в расходы за полугодие.

В случае если у предпринимателя возникнет необходимость перенести остаток суммы для включения в расходы следующих периодов, следует вновь перейти по ссылке «Расходы» и отредактировать сумму, действуя аналогично.

При этом нельзя указать значение, которое будет меньше суммы, учтенной в расходах в прошлых периодах или значение, которое будет больше общей суммы взносов, подлежащих уплате в 2025 году. Если вы попробуете указать некорректное значение, программа сообщит вам об этом.

По задумке нашего примера предприниматель принял решение учесть полную сумму взносов, подлежащих к уплате, в расходах за полугодие. В таком случае редактировать сумму не нужно.

Сумма взносов в размере 50 000 руб. отражена в Книге доходов и расходов на последнее число 2 квартала.

Учет страховых взносов в расходах для расчета налога за 9 месяцев 2025 года

По условиям примера доходы предпринимателя по результатам 9 месяцев составили 450 000 руб. Однако, программа не произвела расчет процентов с дохода свыше 300 000 руб.

Это корректно. Все дело в том, что налоговая база для расчета суммы 1% - взносов рассчитывается следующим образом:

(450 000,00 – 173 633,00 – 300 000,00) < 0

То есть сумма полученных доходов оказалась меньше, чем сумма расходов, уменьшенная на сумму в размере 300 000 руб.

Именно поэтому при закрытии сентября программа не сформировала регистр с суммой 1% - взносов, которая бы попала в расходы КУДиР.

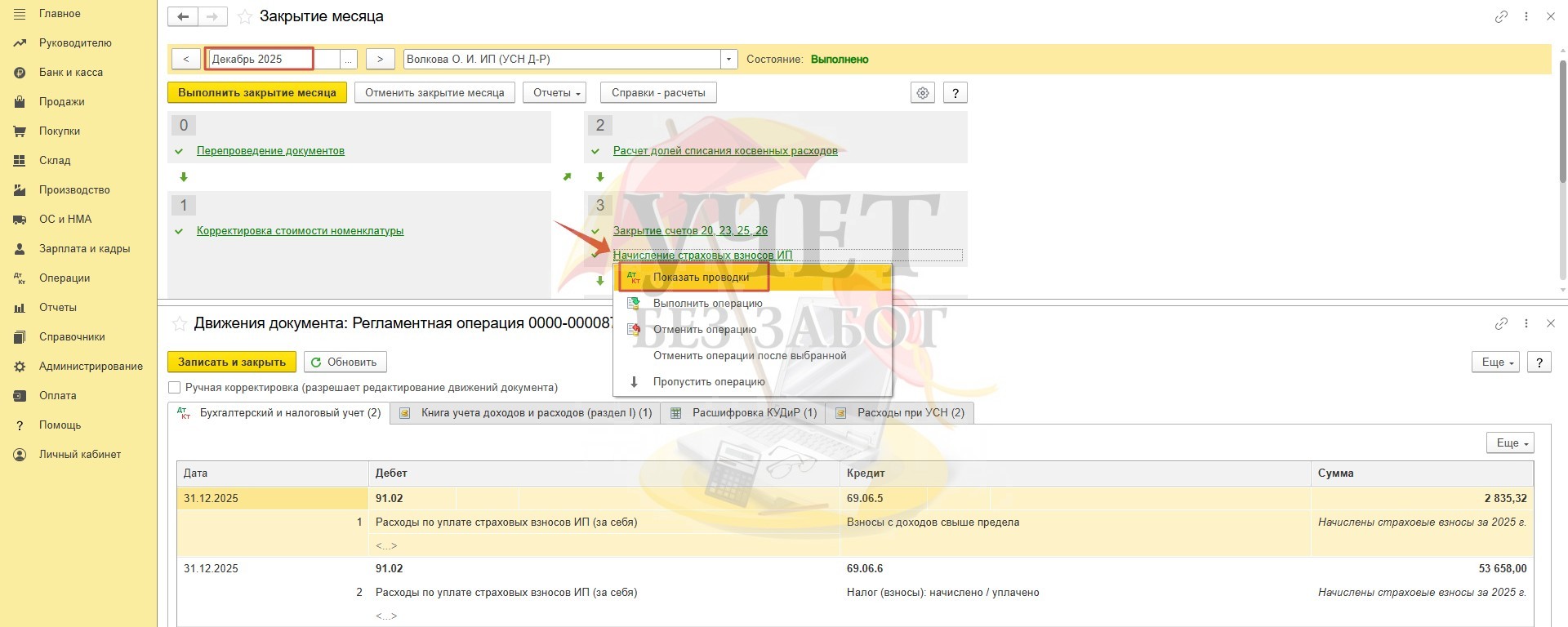

Учет страховых взносов в расходах для расчета налога за 2025 год

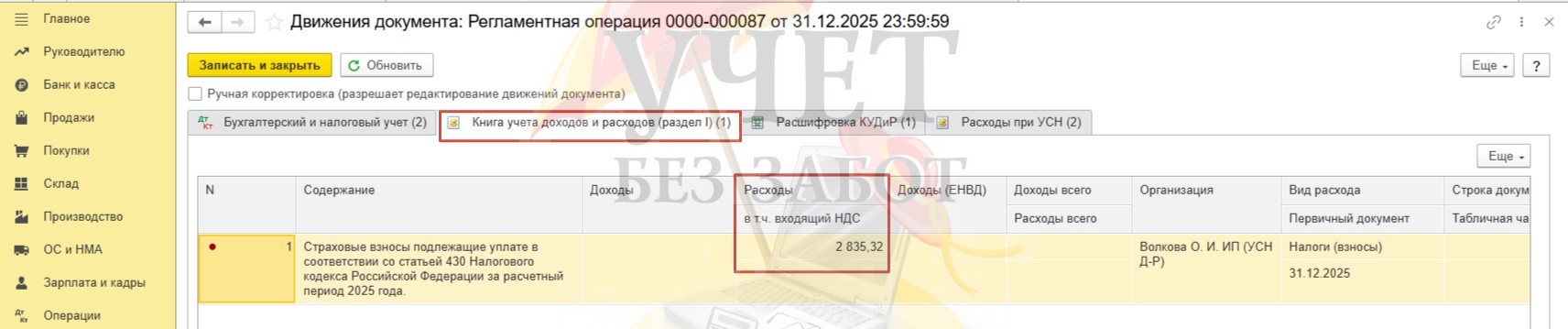

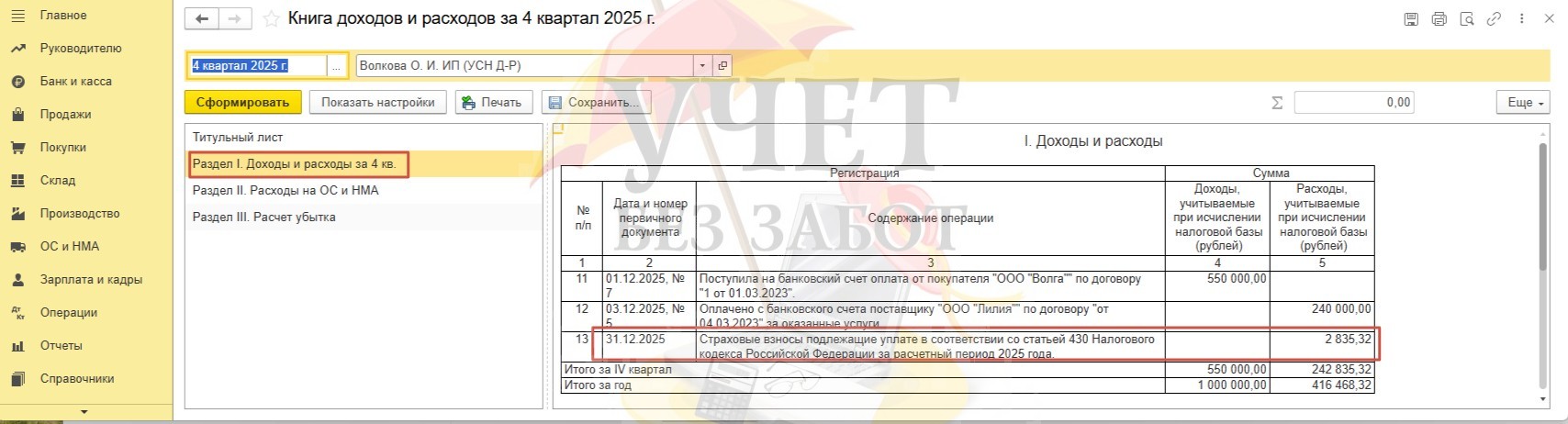

Как мы говорили ранее, начисление взносов в фиксированном размере происходит при выполнении регламентной операции «Начисление страховых взносов ИП» за декабрь. Поскольку по итогам 2025 года доходы превысили порог в 300 000 руб., и предприниматель имеет право включить указанную сумму взносов в расходы текущего года без уплаты, поэтому программой также при закрытии декабря был исчислен и включен в расходы налог с дохода свыше 300 000 руб. в размере 2 835,32 руб.

(1 000 000,00 – 416 468,00 – 300 000,00) * 1% = 2 835,32 руб., где

1 000 000,00 -доходы за 2025 год,

416 468,00 – расходы за 2025 год.

Далее сумма взносов была перенесена на единый счет 68.90.

В нашем случае предприниматель не будет переносить сумму на следующий год. Но при необходимости сумму взносов с дохода свыше 300 000 руб. можно перенести для включения в расходы в 2026 году. Делается это аналогично действиям, описанным выше.

Сумма взносов в размере 2 835,32 руб. включена в расходы в Книгу доходов и расходов за 4 квартал по последнему числу года.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии