Учет командировочных расходов при УСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 02.07.2025 15:38

- Автор: Administrator

- Просмотров: 5668

Тема командировочных расходов актуальна для многих компаний, в том числе, и применяющих упрощенную систему налогообложения. Определение понятия командировки даёт Трудовой кодекс. Так, согласно ст. 166 ТК РФ командировка – поездка специалиста по распоряжению работодателя для выполнения служебного задания вне места постоянной занятости. Расходы, связанные с такой поездкой, называются командировочными расходами. Сегодня мы поговорим об особенностях учета расходов на командировки для организаций и предпринимателей, применяющих упрощенную систему налогообложения. А они, поверьте на слово, есть и как в части законодательства, так и в части отражения командировок в 1С: Бухгалтерии предприятия ред. 3.0

Учет командировочных расходов при УСН с объектом «Доходы»

Организации и индивидуальные предприниматели, применяющие упрощенную систему с объектом «доходы» в общем случае, не имеют права учесть командировочные расходы для целей расчета налога УСН. Однако, напомним, что работодатель должен начислить страховые взносы на командировочные выплаты, которые не подтверждены документами, выплаты в виде безотчётных сумм свыше 700 руб. за каждый день, за суточные сверх нормы (п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона № 125-ФЗ). Если поименованные взносы были начислены, налогоплательщик имеет право уменьшить налог (авансовый платеж) УСН на фактически уплаченные суммы (пп. 1 п. 3.1 ст. 346.21 НК РФ). Тема уменьшения налога на сумму страховых взносов, уплаченных за работников, подробно раскрыта в нашей статье.

Вместе с этим, у таких компаний сохраняется обязанность оформления документов, подтверждающих направления работников в командировку и понесенные в этой связи траты, в том числе и авансовых отчетов, в общеустановленном порядке (Письмо Минфина России от 30.10.2013 № 03-11-11/46198).

Учет командировочных расходов при УСН с объектом «Доходы минус расходы»

Что же касается предприятий на УСН с объектом «Доходы минус расходы», то такие налогоплательщики могут включить в налоговую базу расходы, которые могли произойти в служебной поездке.

Так, в целях исчисления налога УСН можно учесть следующие расходы (пп. 13 п.1 ст. 346.16 НК РФ).

1. Расходы на проезд.

Сюда относится проезд к месту командировки и обратно к месту постоянной работы; проезд из одного населенного пункта в другой, если перемещение между населенными пунктами предусмотрено задачами командировки, в том числе:

• на поезде, самолете, электричке, пригородном автобусе;

• на арендованном автомобиле (Письмо Минфина России от 29.11.2010 № 03-03-06/1/742, Письмо УФНС России по г. Москва от 28.01.2019 № 13-11/011687@);

• на такси (Письмо Минфина России от 25.03.2020 № 03-03-07/23568, от 02.03. 2017 № 03-03-07/11901, от 27.06.2012 № 03-11-04/2/80, от 08.11.2011 № 03-03-06/1/720);

• на транспорте общего пользования - автобусе, трамвае, метро, троллейбусе (Письма Минфина России от 27.11.2019 № 03-03-07/92053, ФНС России от 12.07.2011 № ЕД-4-3/11246).

В расходы на проезд также могут быть включены: услуги по предоставлению в поездах постельных принадлежностей, траты на оплату услуг VIP- зала аэропорта.

2. Расходы на проживание.

Сюда относятся расходы на проживание в гостинице, расходы на дополнительные услуги, предоставляемые гостиницей (интернет, связь, химчистка), расходы на аренду квартиры у физического лица или организации (Письмо Минфина России от 15.01.2016 № 03-03-07/803), суммы туристического налога, уплаченные при найме (Письмо Минфина России от 07.10.2024 № 03-03-06/1/96816), расходы на услуги иностранной организации по онлайн-бронированию мест временного размещения и проживания (Письмо ФНС России от 25.02.2021 № СД-4-3/2400@).

3. Суточные и полевое довольствие.

Суточные начисляются за каждый рабочий и выходной день командировки, включая день отъезда и возвращения (ст. 168 ТК РФ, п. 11 Положения о командировках). Размер суточных следует установить в коллективном договоре или ином локально-нормативном акте.

При этом есть особенности в учете однодневной командировки:

• при однодневной командировке заграницу суточные выплачиваются в иностранной валюте в размере 50% от нормы, предусмотренной внутренними нормативными документами организации (ч. 4 ст. 168 ТК РФ, п. 20 Положения о служебных командировках);

• при однодневной командировке на территории РФ суточные учесть нельзя (п. 1 ст. 252, п. 2. Ст. 346.16 НК РФ, п. 11 Положения о служебных командировках).

Напомним об установленных нормах суточных, которые не подлежат обложению НДФЛ и взносами по единому тарифу – 700 рублей для командировок по России, 2 500 рублей для командировок заграницу, 3 500 рублей для сотрудников с разъездным характером работы за рубежом. Суммы сверх указанных норм подлежат налогообложению НДФЛ и страховыми взносами. При этом нормы суточных для целей исчисления налога УСН не установлены (ст. 264, 422 НК РФ, Письмо Минфина от 07.06.2022 №03-04-05/53719, Письмо ФСС от 17.11.2011 № 14-03-11/08-13985).

4. Оформление и выдачу виз, паспортов, ваучеров, приглашений и иных подобных документов.

5. Консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы.

Обратите внимание, что перечень расходов не является исчерпывающим. Если положениями локально-нормативных актов предприятия закреплены иные виды расходов, их также можно учесть при расчете налога УСН при соблюдении основных требований к признанию расходов – они должны быть документально подтверждены, экономически обоснованы и направлены на получение дохода (п. 2 ст. 346.16 НК РФ, п. 1 ст. 252 НК РФ). В качестве примера необоснованных трат можно привести расходы на обслуживание в барах и в номере. Такие расходы не следует учитывать при расчете налоговой базы по налогу УСН.

Учитывая, что учет командировочных расходов осуществляется в порядке, установленном для налога на прибыль (пп. 12 п. 1 ст. 264, п. 2 ст. 346.16 НК РФ), налогоплательщик в отношении признания расходов может применять разъяснения, предназначенные для плательщиков налога на прибыль (п. 2 ст. 346.16 НК РФ).

При этом момент признания расходов в налоговом учете зависит от того, имеется ли у организации задолженность перед сотрудником по авансовому отчету (п. 2 ст. 346.17 НК РФ):

- если командировочные расходы были оплачены сотрудником за счет выданного аванса, значит, расходы признаются при оформлении авансового отчета;

- если командировочные расходы сотрудник оплачивал за свои средства, значит, расходы признаются после погашения задолженности перед сотрудником.

Какие командировочные расходы нельзя принять к налоговому учету при УСН с объектом «Доходы минус расходы»?

Как мы говорили ранее, перечень расходов, которые можно учесть при расчете налога УСН строго в законе не прописан, и налогоплательщик в какой-то мере свободен в их определении. Тем не менее, в отношении некоторых расходов есть разъяснения ведомств, а также судебная практика, согласно которым не могут быть включены в налоговую базу при расчете налога УСН:

• расходы на продукты питания, одежду и бытовую технику (Постановление ФАС Дальневосточного округа от 20.03.2012 № Ф03-912/2012);

• командировочные расходы индивидуального предпринимателя - предполагается, что в командировку отправляются работники, а поскольку ИП таковым не является, расходы, связанные с его служебной поездкой, нельзя учесть для целей налогового учета (ст. 166 ТК РФ, Письмо Минфина России от 16.08.2019 № 03-11-11/62269, от 26.02.2018 № 03-11-11/11722);

• комиссию за возврат авиабилетов, стоимость сдаваемых невозвратных авиабилетов (Письмо Минфина России от 18.07.2016 № 03-11-06/2/41888, от 10.05.2016 № 03-11-06/2/26635).

А теперь перейдем к практическому примеру в программе 1С: Бухгалтерия предприятия ред. 3.0.

Алгоритм действий при учете командировочных расходов при УСН

в программе 1С: Бухгалтерия предприятия ред. 3.0

ИП Волкова О.И. применяет упрощенную систему налогообложения с объектом «Доходы минус расходы» с применением ставки НДС 20%. Сотрудник организации Иванов И.И. был направлен в командировку для участия в конференции в г. Москва с 23 по 24 июня 2025 года. Во внутренней нормативной документации закреплен размер суточных для командировок по территории России – 700 рублей. Проживание в гостинице, а также билеты к месту/от места командировки сотрудник оплачивал самостоятельно. Общая сумма всех командировочных расходов не превысила норм, установленных локальными актами организации.

Операции, которые требуется отразить в программе:

22.06.2025 из кассы организации выдан аванс на командировочные расходы сотруднику Иванову И.И. в размере 20 000 руб.;

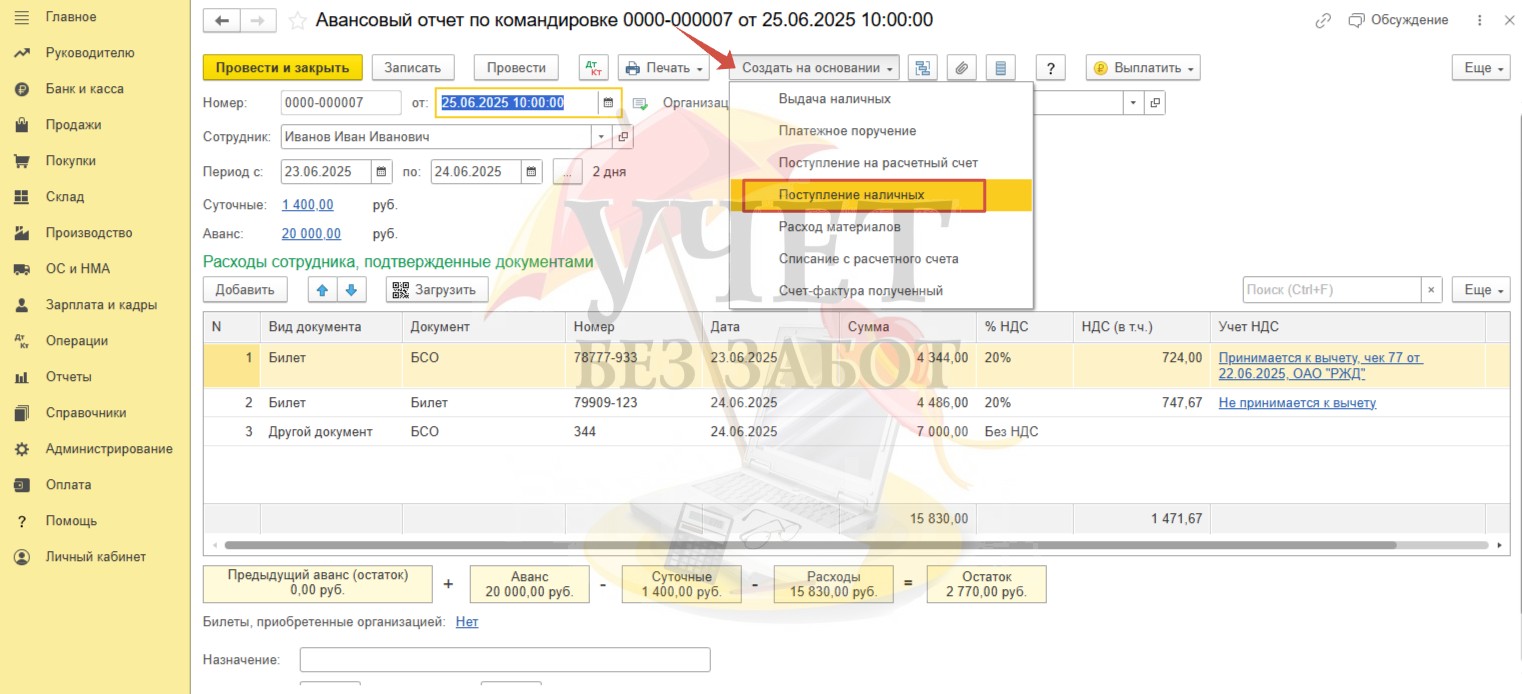

25.06.2025 сотрудником Ивановым И.И. представлен авансовый отчет по командировке, к которому прилагались:

- ж/д билет (г. Санкт-Петербург – г. Москва) на сумму 4344 руб. (в т.ч. НДС – 724 руб.);

- ж/д билет (г. Москва- г. Санкт-Петербург) на сумму 4486 руб. (в т.ч. НДС – 747,67 руб.);

- документы, подтверждающие оплату за проживание в гостинице, на сумму 7 000 руб. (Без НДС);

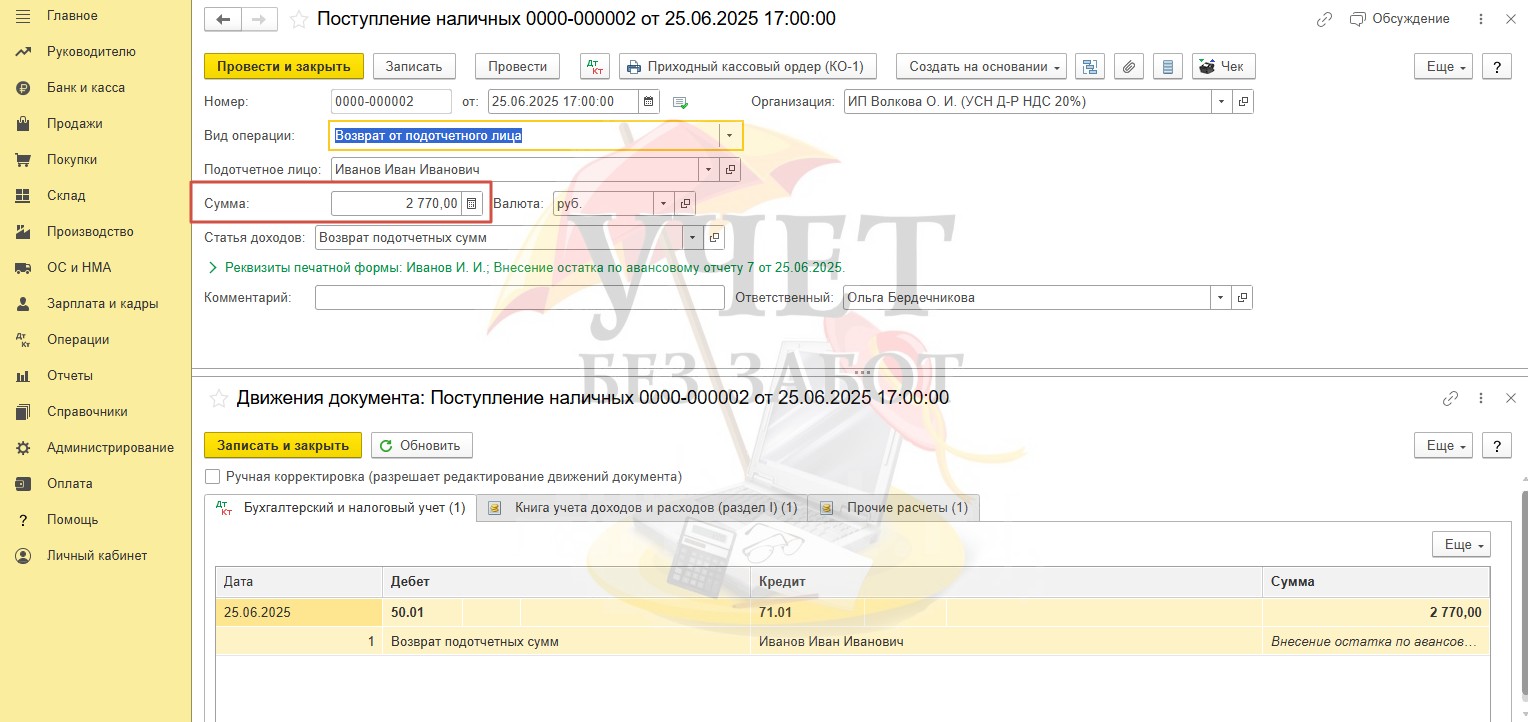

25.06.2025 сотрудник Иванов И.И. вернул остаток неизрасходованных средств, ранее полученных для целей командировки, в размере 2 770 руб.;

30.06.2025 начислена оплата за дни командировки.

Перед тем как перейти к действиям в программе, обращаем ваше внимание, что ниже приведён алгоритм действий для ситуации, когда сотрудник покупал билеты к месту/от места командировки самостоятельно. Если в вашем случае приобретением билетов занимался сам работодатель, рекомендуем ознакомиться со статьей об учете командировочных билетов. Несмотря на то, что в данном материале рассмотрен пример организации на ОСН, в части оформления покупки билетов и авансового отчета алгоритм действий для компании на УСН будет аналогичен.

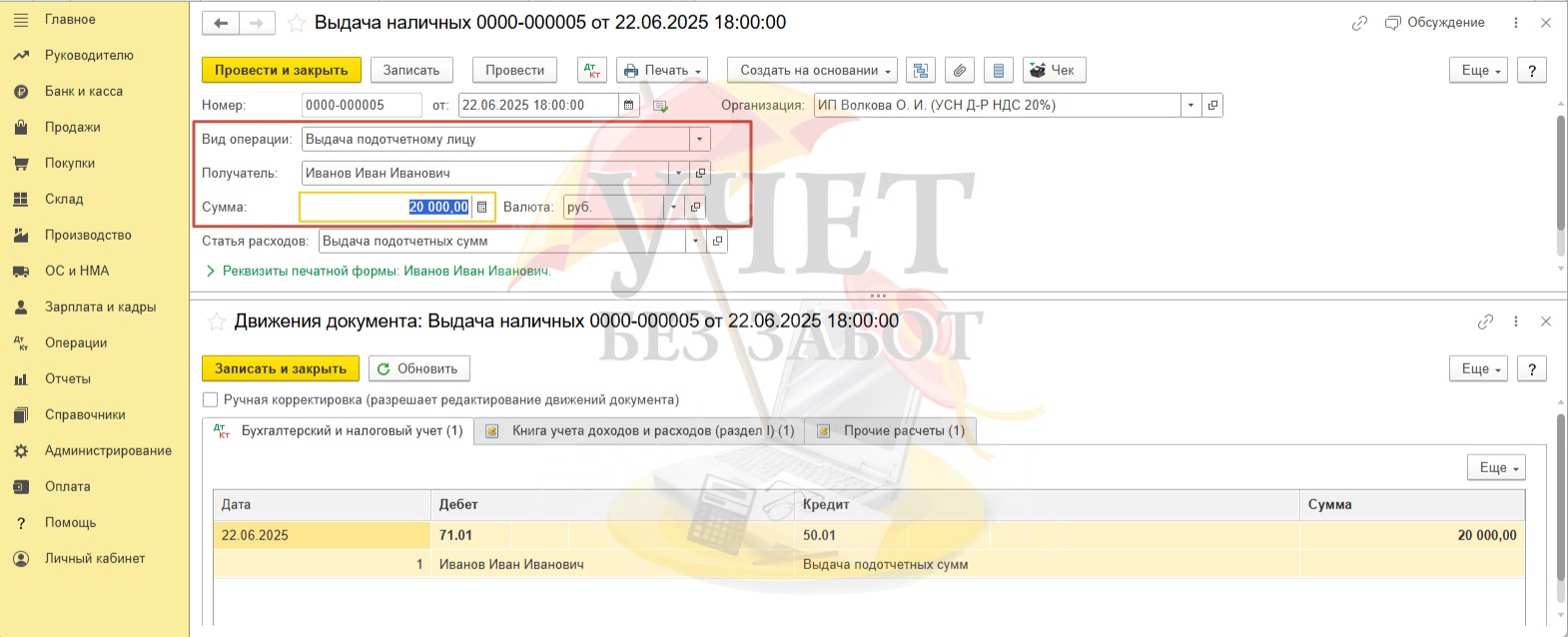

Шаг 1 - Выдача аванса сотруднику

В разделе меню «Банк и касса» - «Кассовые документы» отразим факт выдачи аванса на командировку сотруднику Иванову И.И. Зарегистрируем новый документ «Выдача наличных» с видом операции «Выдача подотчетному лицу». При проведении документа будет сформирована дебиторская задолженность сотрудника перед организацией на счете 71.01.

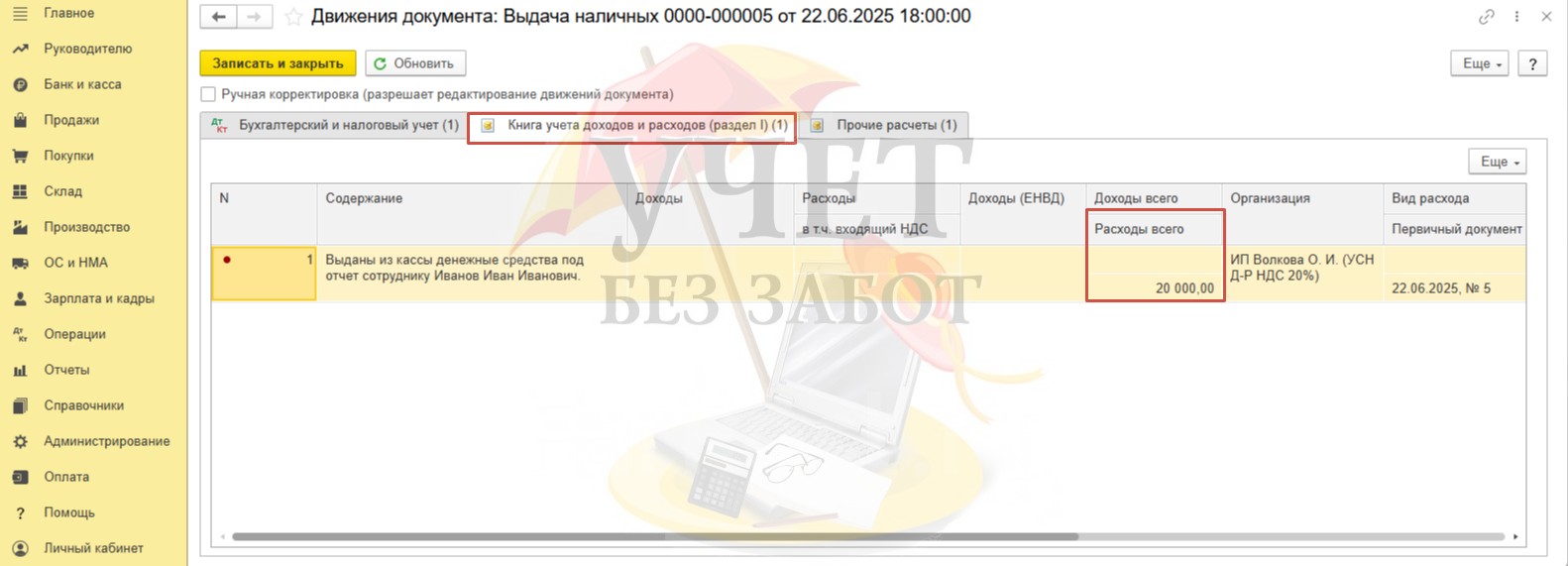

Кроме этого, по служебному регистру «Книга учета доходов и расходов (раздел I)» увидим, что по колонке «Расходы всего» добавлена сумма в размере 20 000 руб. Эта сумма справочно учтена в общих расходах, но пока не учитывается для целей налогообложения.

В нашем примере мы выдали аванс сотруднику через кассу. Вы же можете перечислить денежные средства безналично, то есть в программе нужно будет провести документ «Списание с расчетного счета» с видом операции «Перечисление подотчетному лицу», проводка будет Д 71 К 51.

Шаг 2 - Авансовый отчет по прибытию из командировки

Перейдем в раздел меню «Банк и касса» и выберем пункт «Авансовые отчеты».

В программе есть два документа со схожим функционалом:

– «Авансовый отчет»;

– «Авансовый отчет по командировке».

В сегодняшней публикации мы воспользуемся документом «Авансовый отчет по командировке».

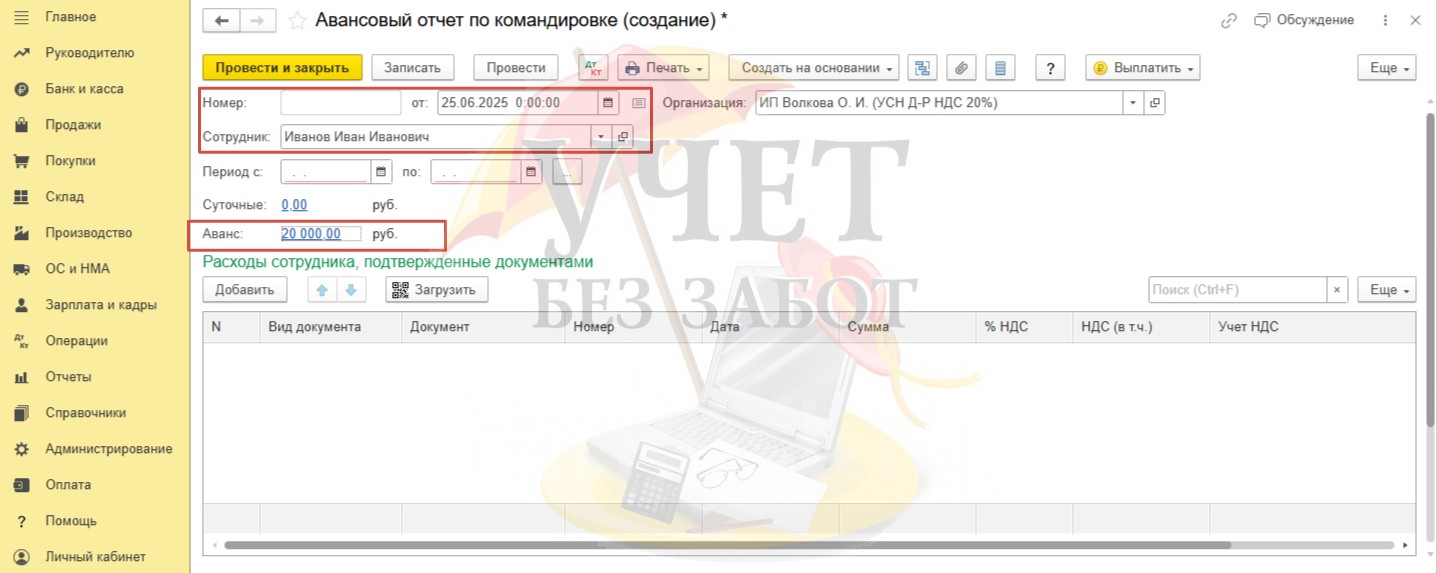

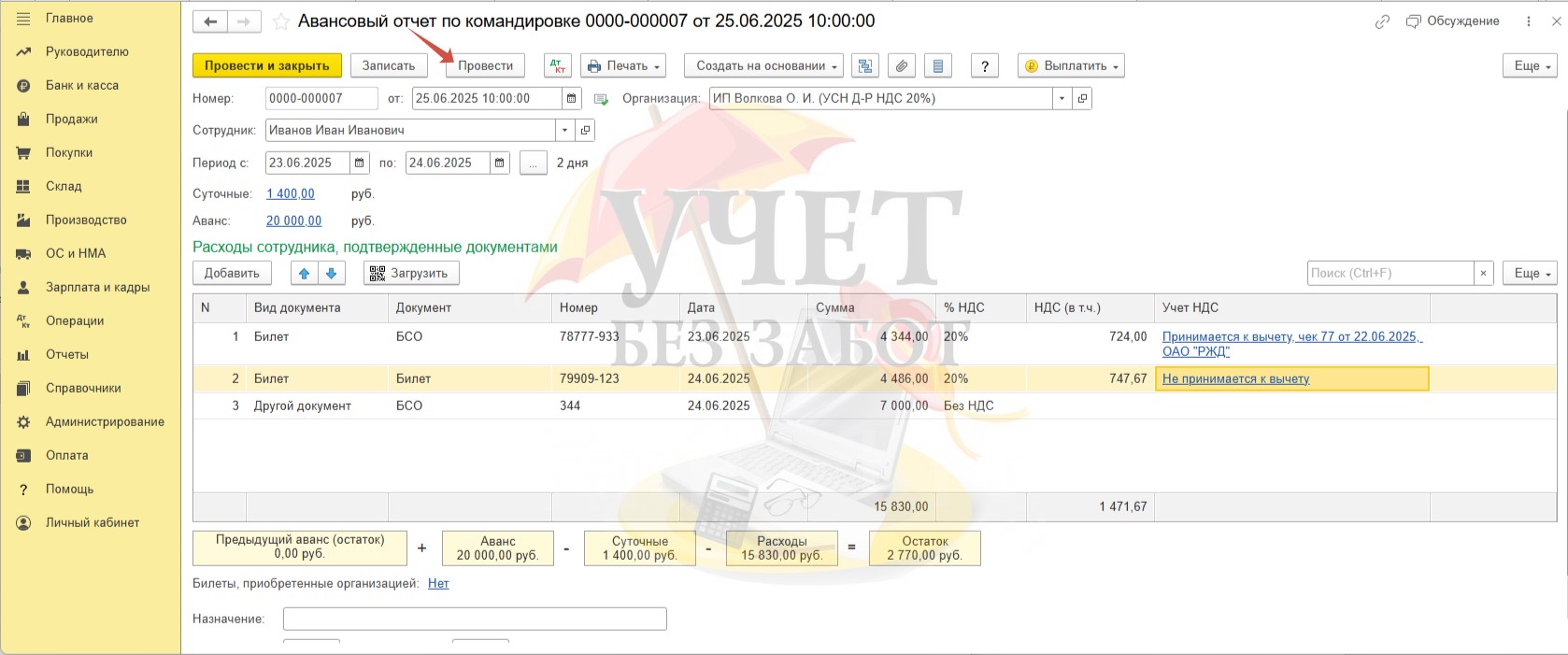

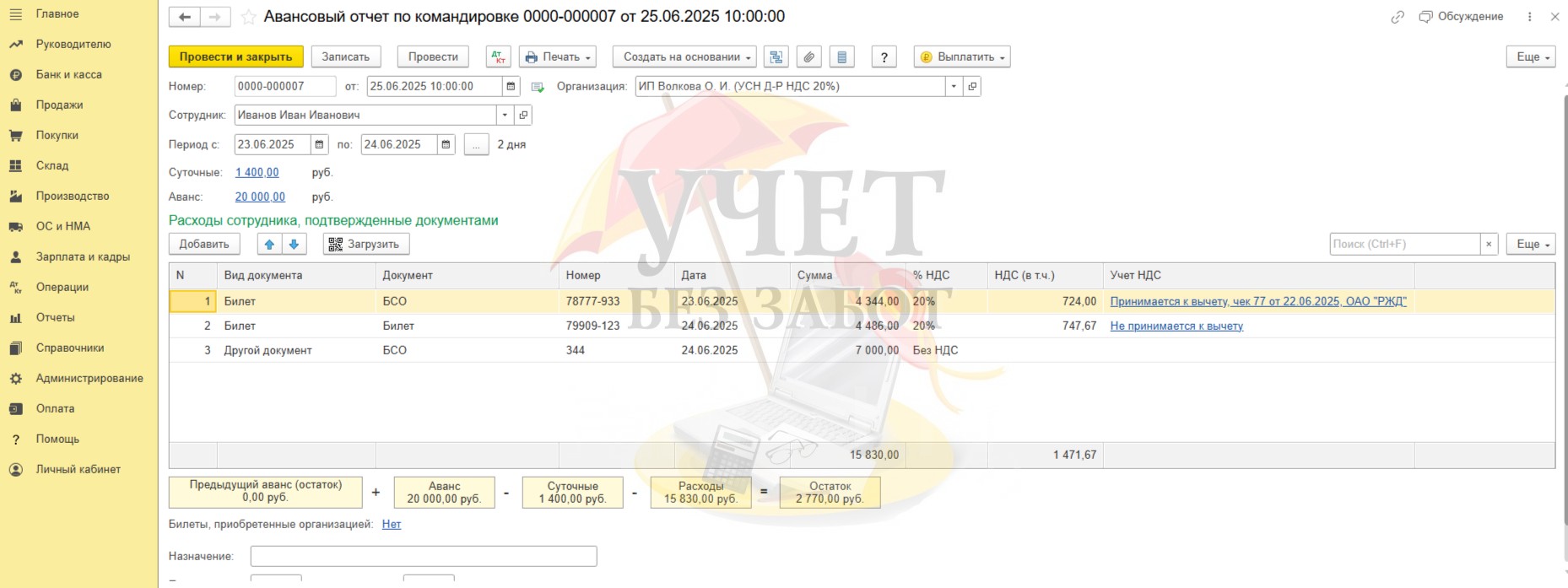

Укажем дату представления авансового отчета и выберем сотрудника. После этого программа автоматически заполнит документ суммой ранее выданного аванса.

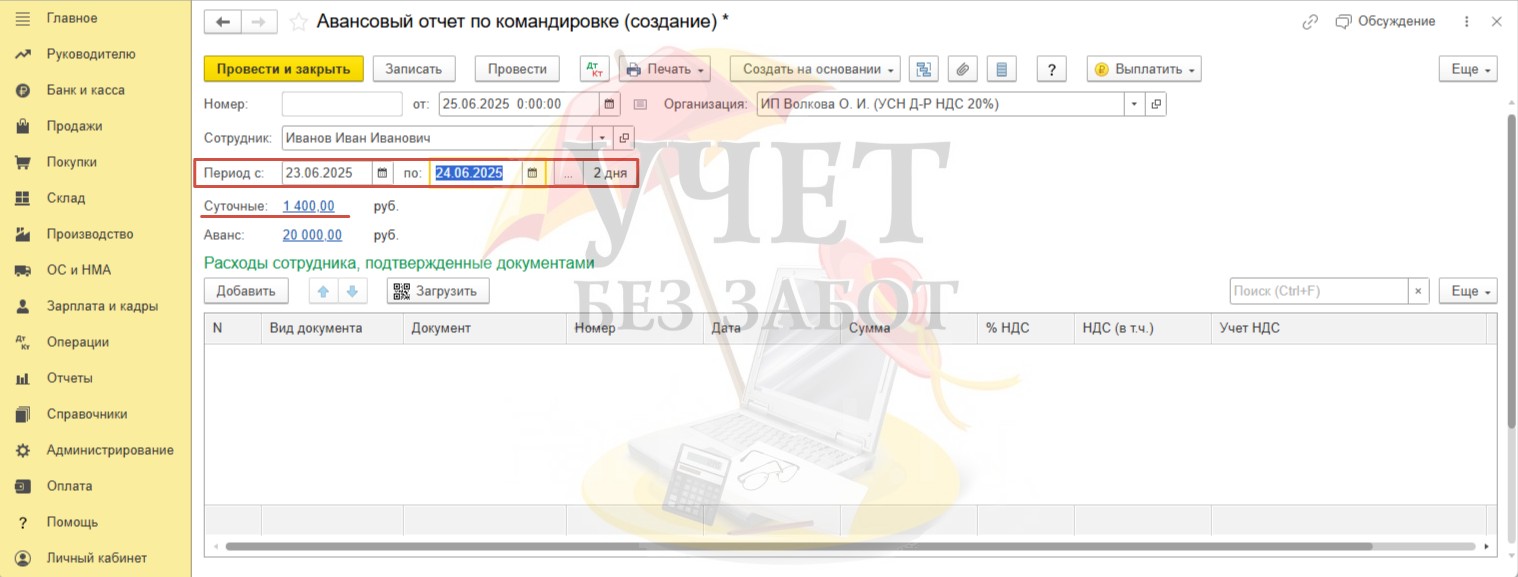

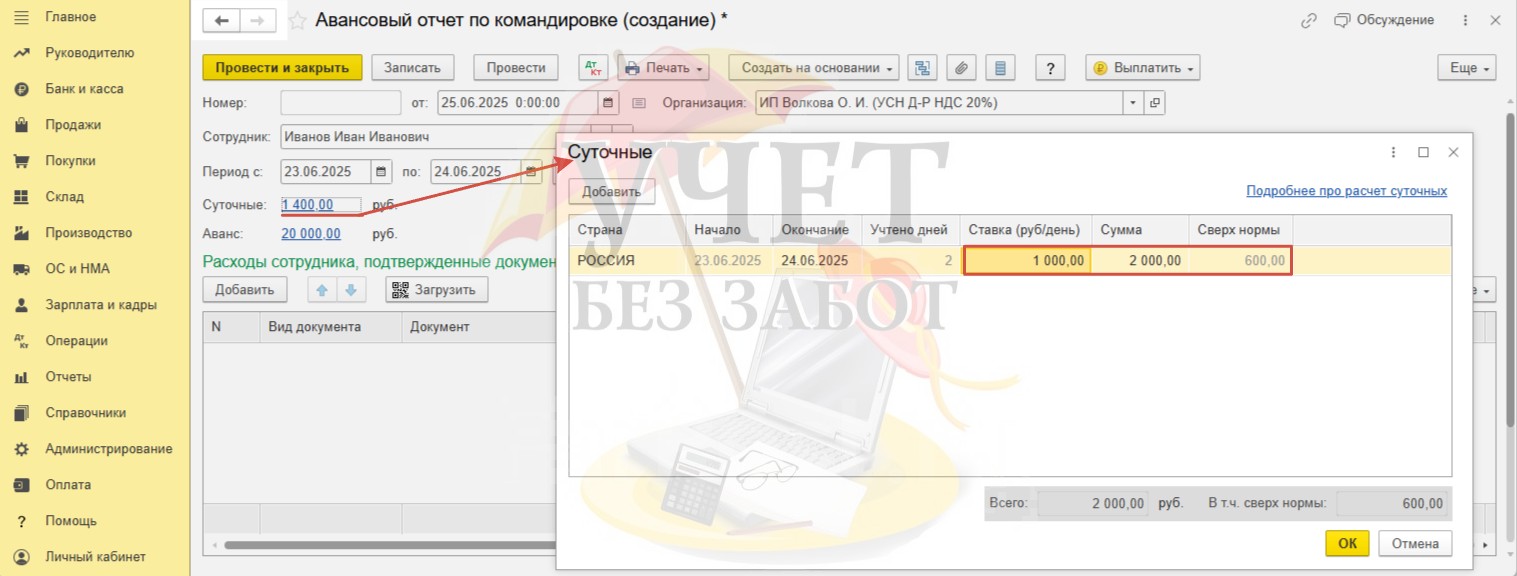

Укажем срок пребывания сотрудника в командировке. После того как будет заполнены поля по строке «Период с…по…», программа сама рассчитает размер суточных за 2 дня, исходя из установленных норм – 700 руб. в день.

Если локально-нормативными документами организации предусмотрен иной размер суточных, перейдя по ссылке «Суточные» можно внести изменения. При этом, если в вашем случае размер суточных будет свыше установленных норм, программа выведет сумму превышения в отдельную колонку. Для наглядности примера указали, что ставка в день – 1000 руб. Для целей нашего примера такие изменения сохранять не будем.

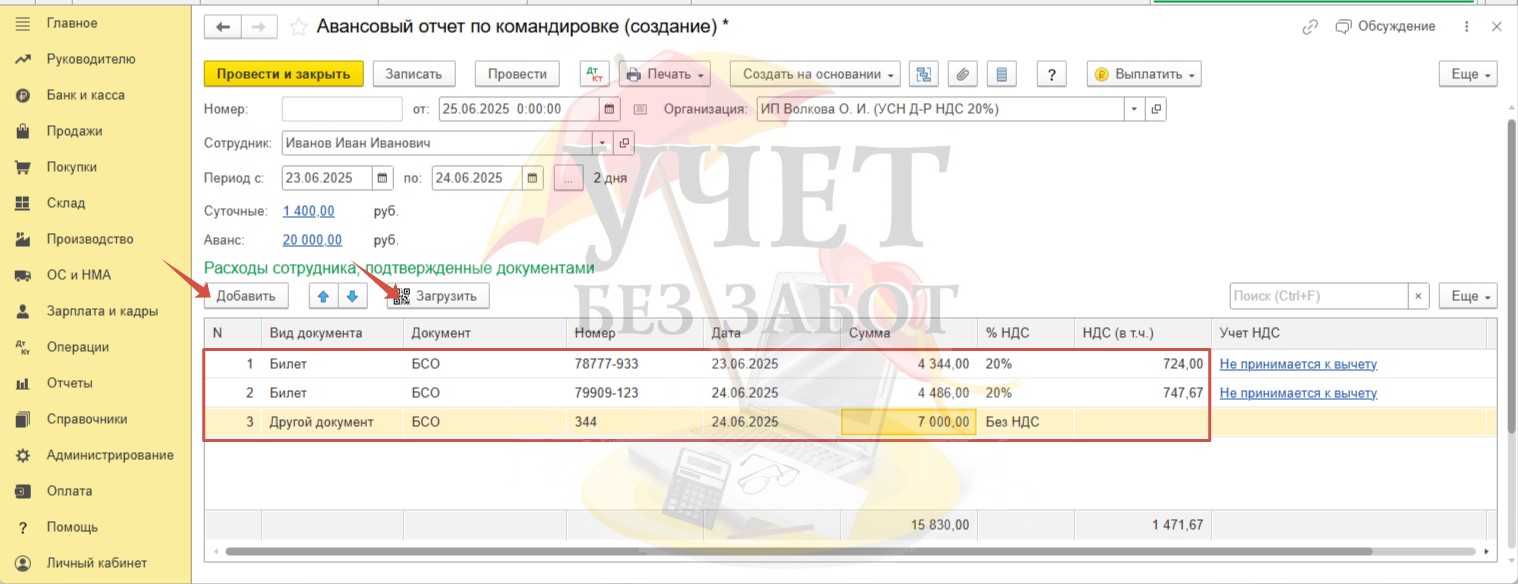

Сотрудником Ивановым И.И. были представлены:

- ж/д билет (г. Санкт-Петербург – г. Москва) на сумму 4344 руб. (в т.ч. НДС – 724 руб.);

- ж/д билет (г. Москва- г. Санкт-Петербург) на сумму 4486 руб. (в т.ч. НДС – 747,67 руб.);

- документы, подтверждающие оплату за проживание в гостинице, на сумму 7 000 руб. (Без НДС).

Дополним отчет указанными данными. Для этого можно вручную заполнить документ, используя команду «Добавить». Также напомним вам о возможности автоматического заполнения авансового отчета данными чеков ККТ. Для этого нужно воспользоваться командой «Загрузить».

По условиям примера предприниматель-упрощенец ИП Волкова О.И. применяет ставку НДС 20% и имеет право на вычет по «входному» НДС.

Напомним, что «входной» НДС можно принять к вычету при приобретении билетов, а также при оплате за жилье без счетов-фактур. Но при этом важно, чтобы сотрудник предоставил бланк строгой отчетности (БСО), в котором сумма НДС указывается обособленно (п. 7 ст. 171 НК РФ, п. 18 Правил, утв. Постановлением Правительств от 26.12.2011 №1137). Также следует учесть, что сумму НДС по командировочным расходам можно принять к вычету только по оплаченным расходам (п. 7. ст. 171 НК РФ). При этом, таким вычетом нужно воспользоваться сразу, правило переноса трёх лет к нему не относится (п. 1 ст. 172 НК РФ. п. 18 Правил ведения книги покупок, Письмо Минфина от 14.07.2020 №03-07-14/61018).

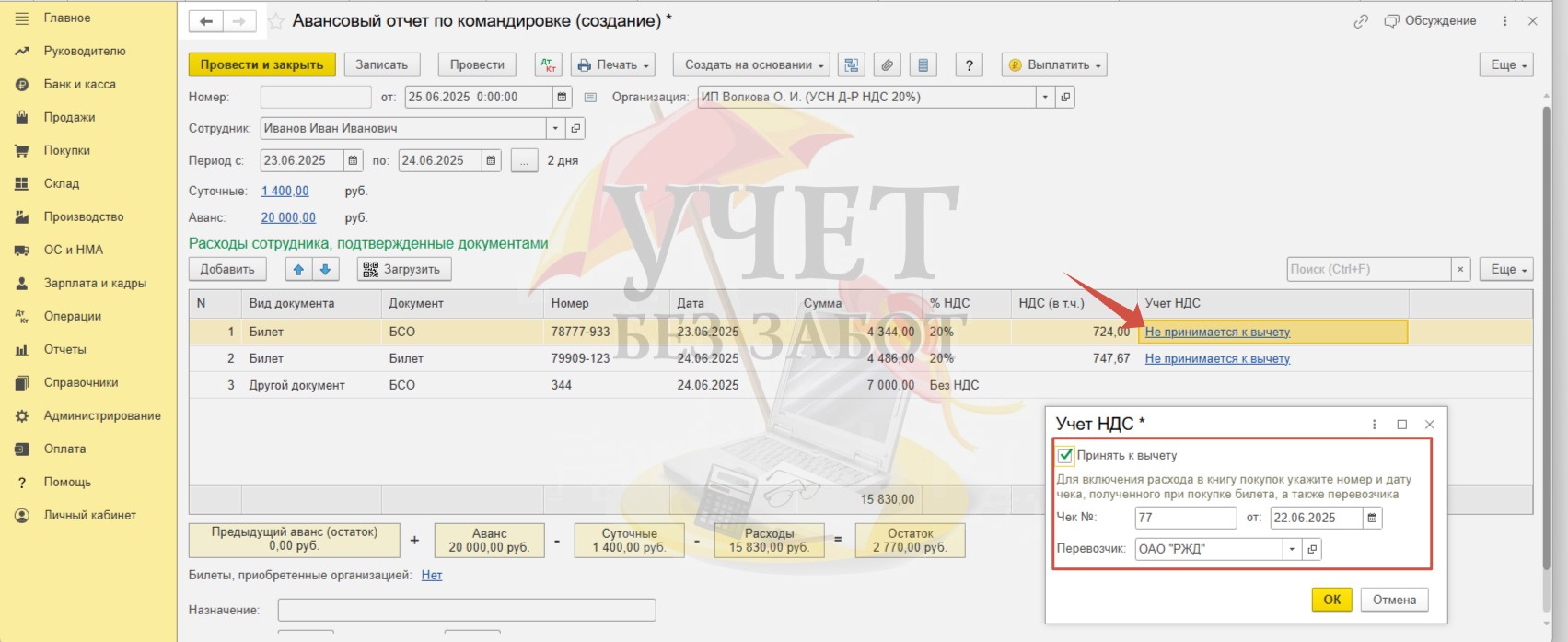

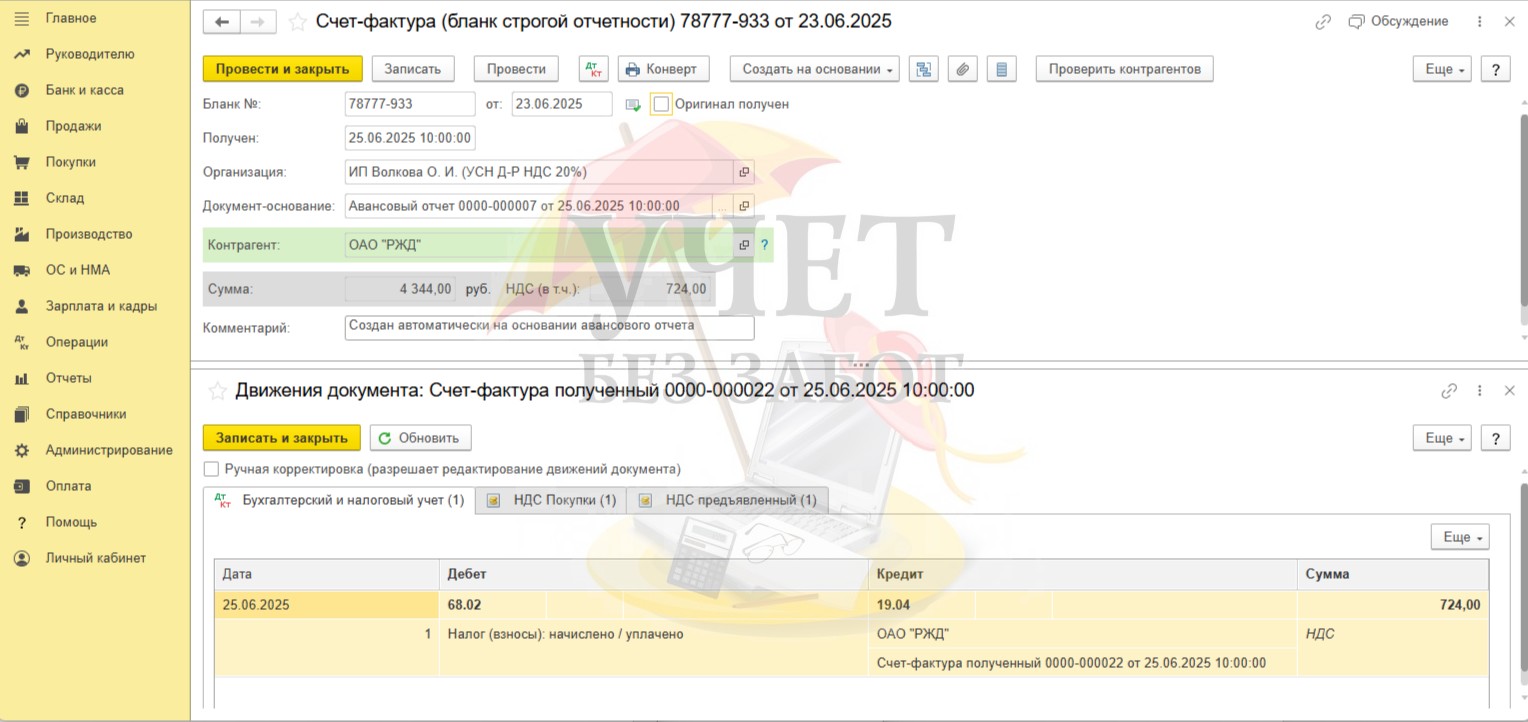

Для корректного применения вычета необходимо выбрать значение «Применяется к вычету» в колонке «Учет НДС». При такой настройке сумма НДС сначала будет выделена на счет 19, а затем при проведении счета-фактуры отнесена в Дт счета 68.02.

Перейдем по ссылке «Не принимается к вычету» в колонке «Учет НДС», установим флаг «Принять к вычету». После этого следует внести данные об оплате – номер и дату чека, предоставленного сотрудником, а также указать перевозчика.

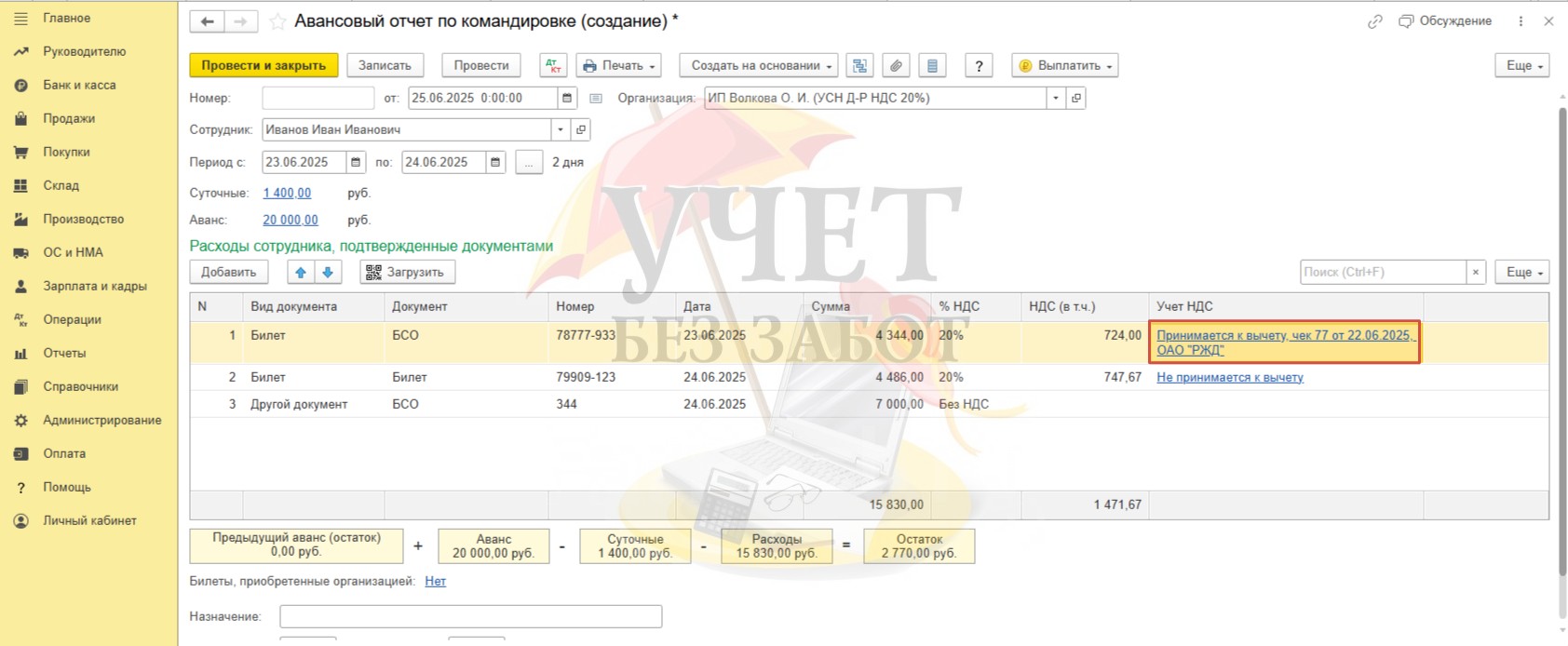

После этого в колонке «Учет НДС» увидим надпись «Принимается к вычету».

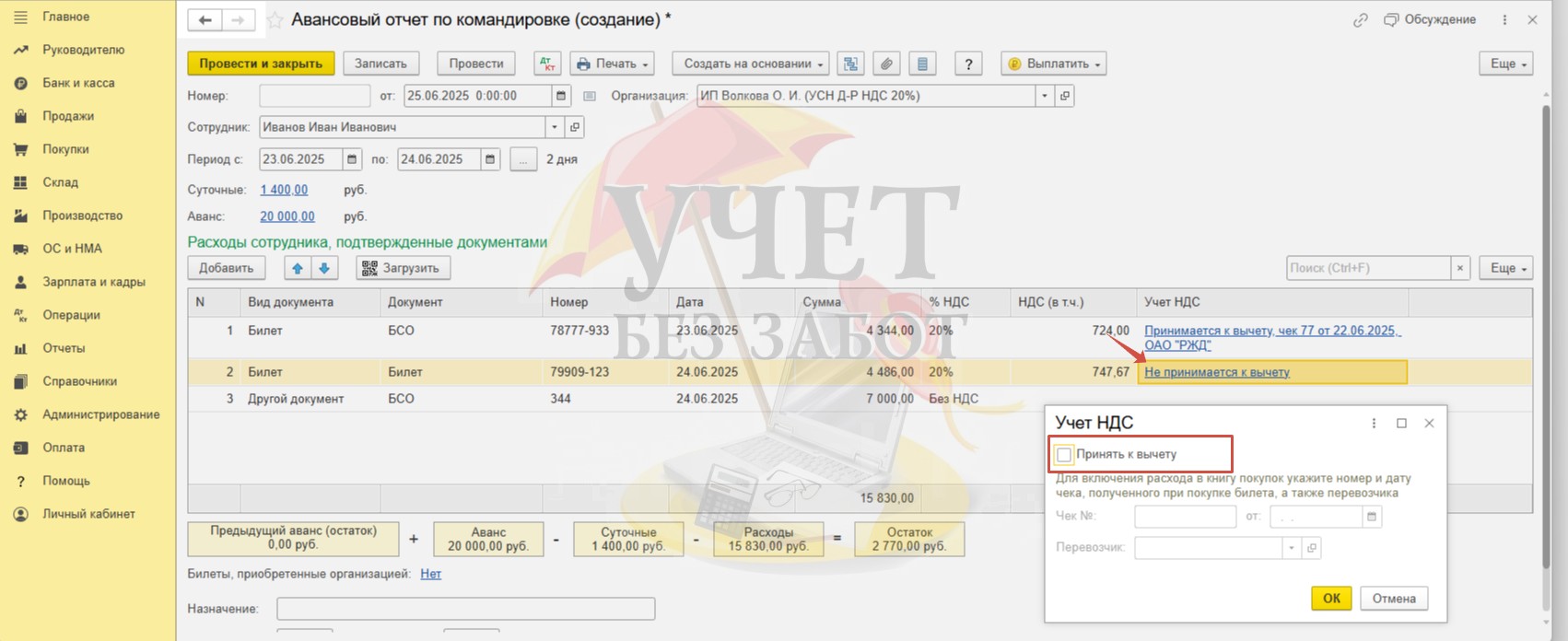

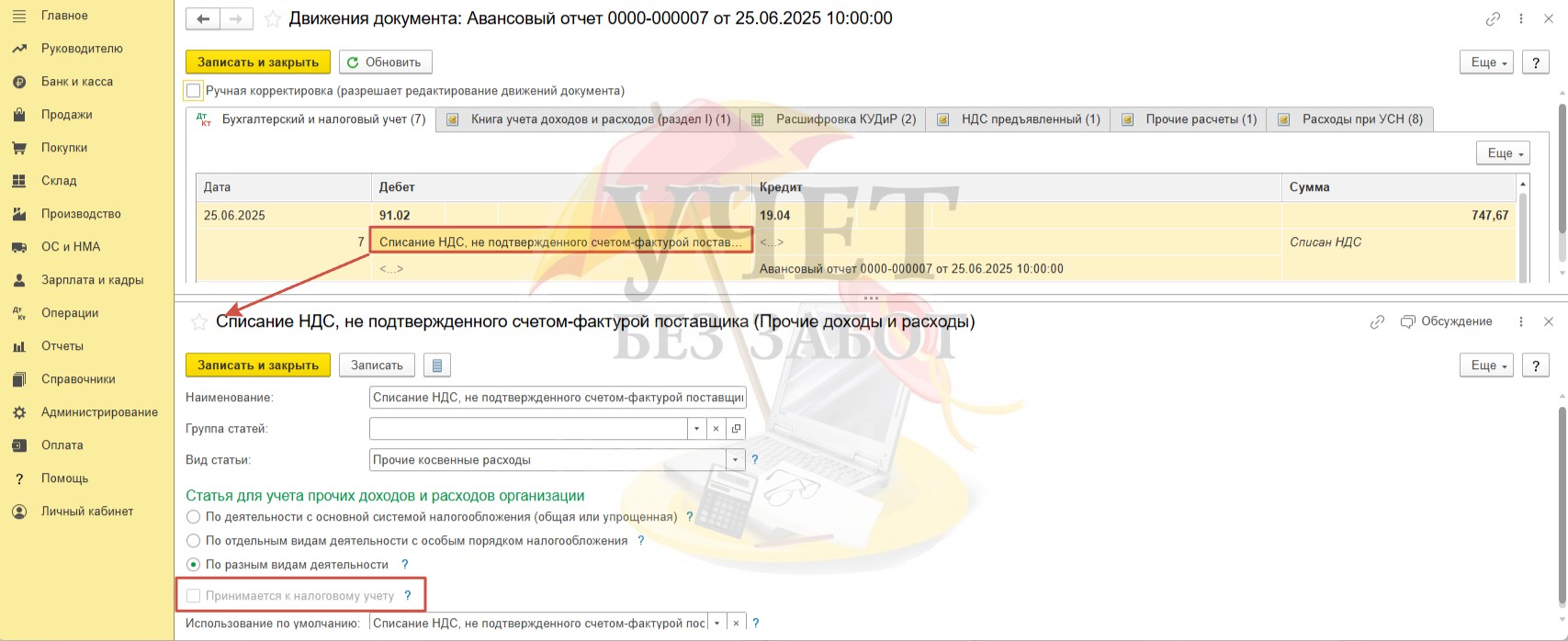

В случае, если сотрудником не были представлены надлежаще оформленные документы, позволяющие воспользоваться вычетом «входного» НДС, в колонке «Учет НДС» следует оставить значение «Не принимается к вычету». В таком случае сумма «входного» НДС также будет отнесена на счет 19, однако далее программа автоматически спишет его в расходы на счет 91.02.

Предположим, что сотрудник не представил требуемый документ по обратному билету, и права на вычет у предпринимателя нет.

Проведем документ.

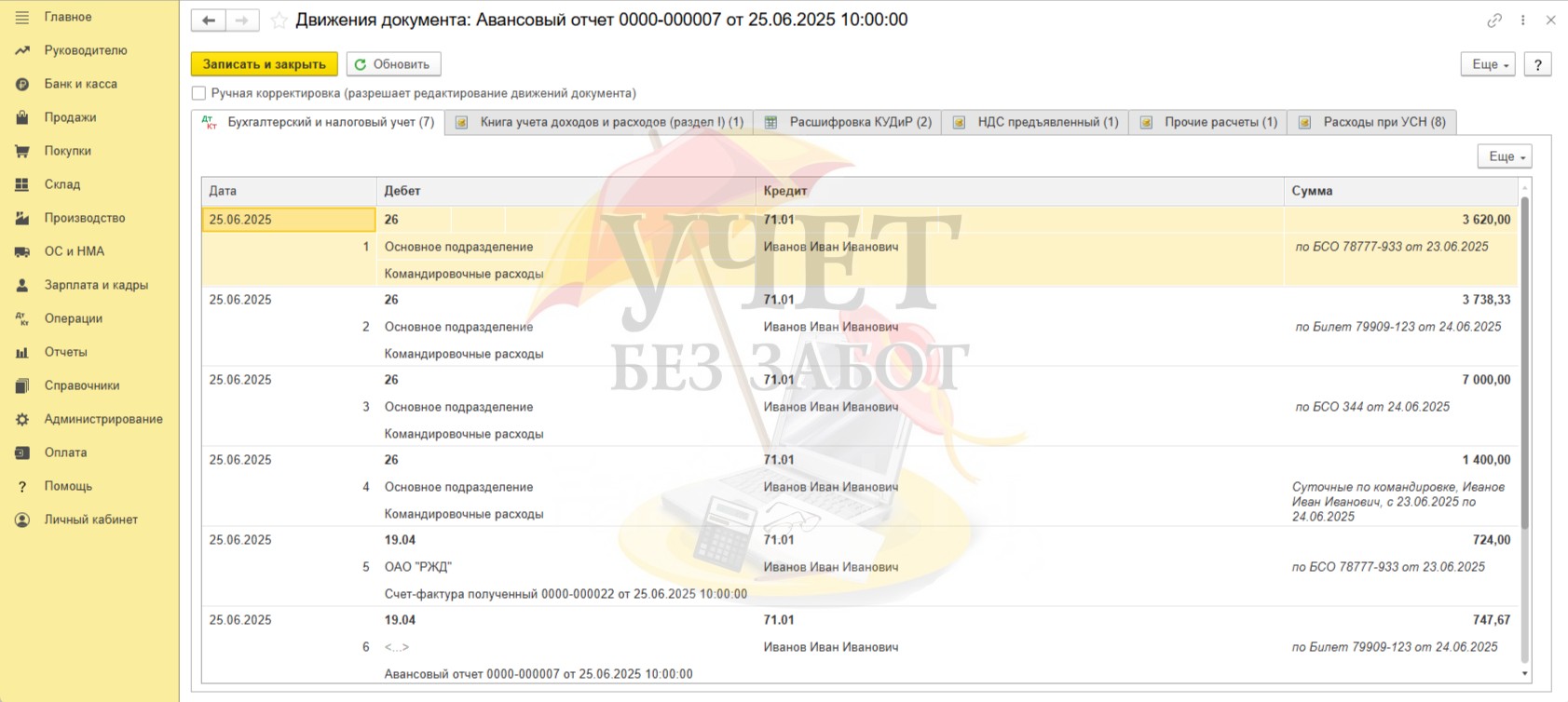

При проведении авансового отчета частично закрывается задолженность подотчётного лица, стоимость расходов на проезд (без учёта НДС) и проживание списывается на счет затрат, суммы «входного» НДС по билетам отнесена на счет 19.04.

Обратите внимание, что сумма НДС одного из билетов отнесена на счет 91.02 в составе расходов, которые не принимаются к налоговому учёту.

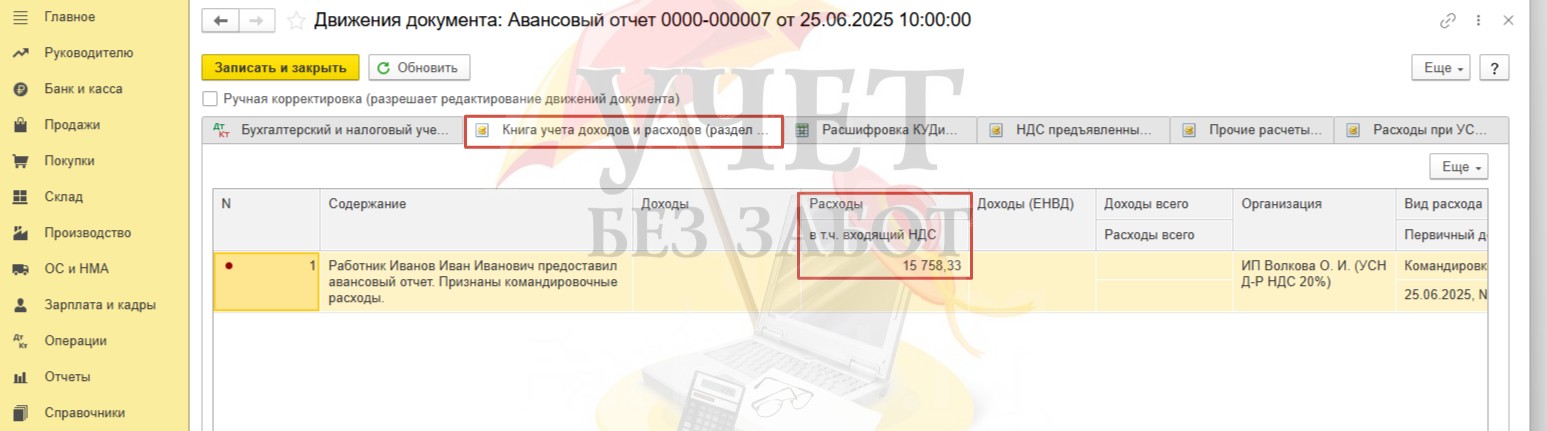

На вкладке «Книга учета доходов и расходов (раздел I)» сумма командировочных расходов отражена по колонке «Расходы» в размере 15 758 руб. 33 коп. В эту сумму вошла стоимость билетов без учета НДС, суточные и стоимость проживания. Указанная сумма будет учтена в расходах при исчислении налога УСН. Отражение в КУДиР мы рассмотрим позднее (Шаг 6).

Кроме этого, при проведении авансового отчета в нашем случае программа автоматически регистрирует форму документа «Счет-фактура (бланк строгой отчетности)». При этом формируются проводки, подтверждающие применение вычета по «входному» НДС при приобретении одного из билетов.

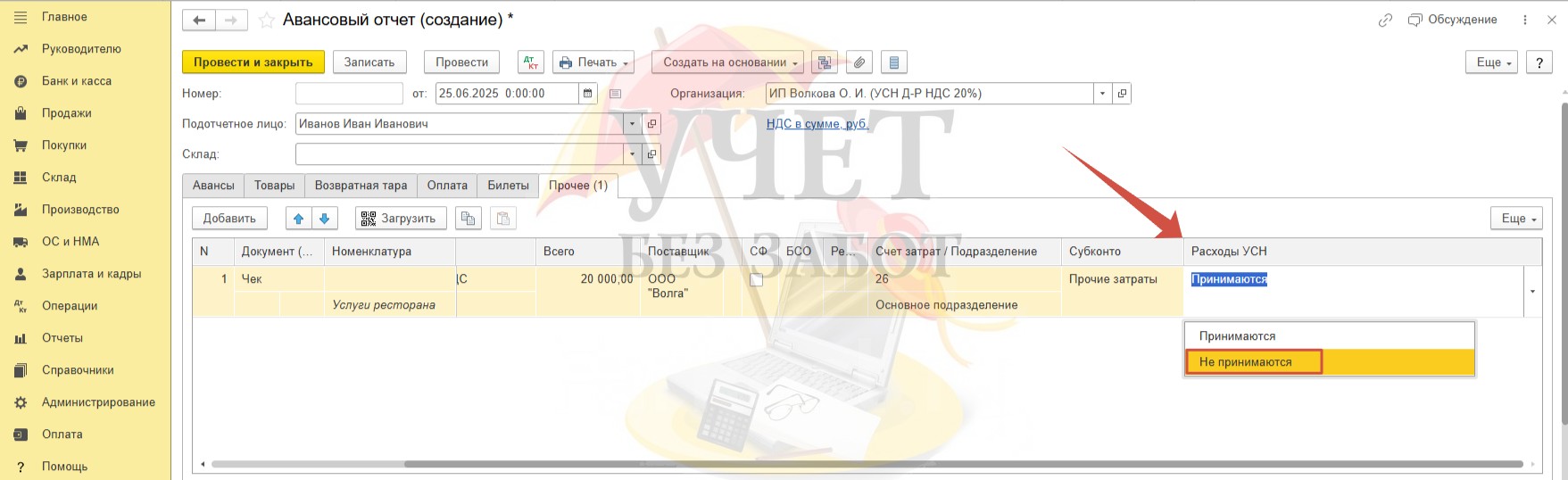

Итак, мы рассмотрели, как оформить командировочные расходы с помощью документа «Авансовый отчет по командировке» в разделе «Покупки» - «Авансовые отчеты». Однако данный документ имеет свою особенность. В нем не предусмотрена возможность выделить расходы, которые по той или иной причине не должны учитываться в налоговом учёте. Колонка «Расходы УСН», в которой можно выбрать – будут приниматься к налоговому учету расходы или нет, отсутствует!

Колонку «Расходы УСН» не получится добавить через команду «Еще» - «Изменить форму»!

И даже, если выбрать статью затрат с видом расхода «Не учитываемые в целях налогообложения», к сожалению, это никак не повлияет на корректное отражение сумм – расходы, которые не должны приниматься к налоговому учёту, всё равно будут включены в КУДиР с целью исчисления налога!

Поэтому, если есть необходимость отразить в авансовом отчете суммы, не принимаемые к налогообложению, то следует использовать документ «Авансовый отчет» в разделе меню «Покупки» - «Авансовые отчеты».

В колонке «Расходы УСН» для этих целей нужно выбрать значение «Не принимаются».

Шаг 3 - Возврат неизрасходованного сотрудником аванса

По возвращению из командировки сотрудник вернул в кассу организации остаток неиспользованных средств. Для отражения этой операции в документе «Авансовый отчет по командировке», зарегистрированном ранее, воспользуемся командой «Создать на основании» и выберем документ «Поступление наличных».

Программа автоматически установит корректную сумму остатка неизрасходованных средств. При проведении будут сформированы проводки по бухгалтерскому учёту, фиксирующие уменьшение задолженности подотчетного лица.

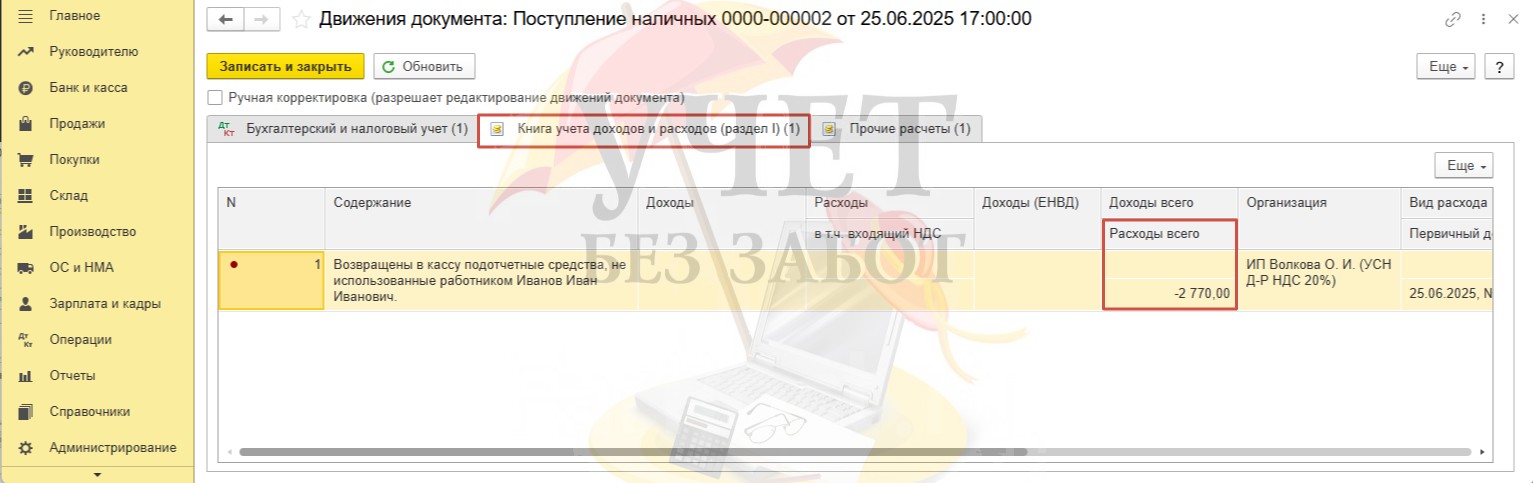

Кроме этого на вкладке «Книга учета доходов и расходов (раздел I)» внесена сторнирующая запись по колонке «Расходы всего» на сумму 2 770 руб. Данная сумма не будет включена в расходы по налоговому учёту.

Шаг 4 - Начисление оплаты за время в командировке

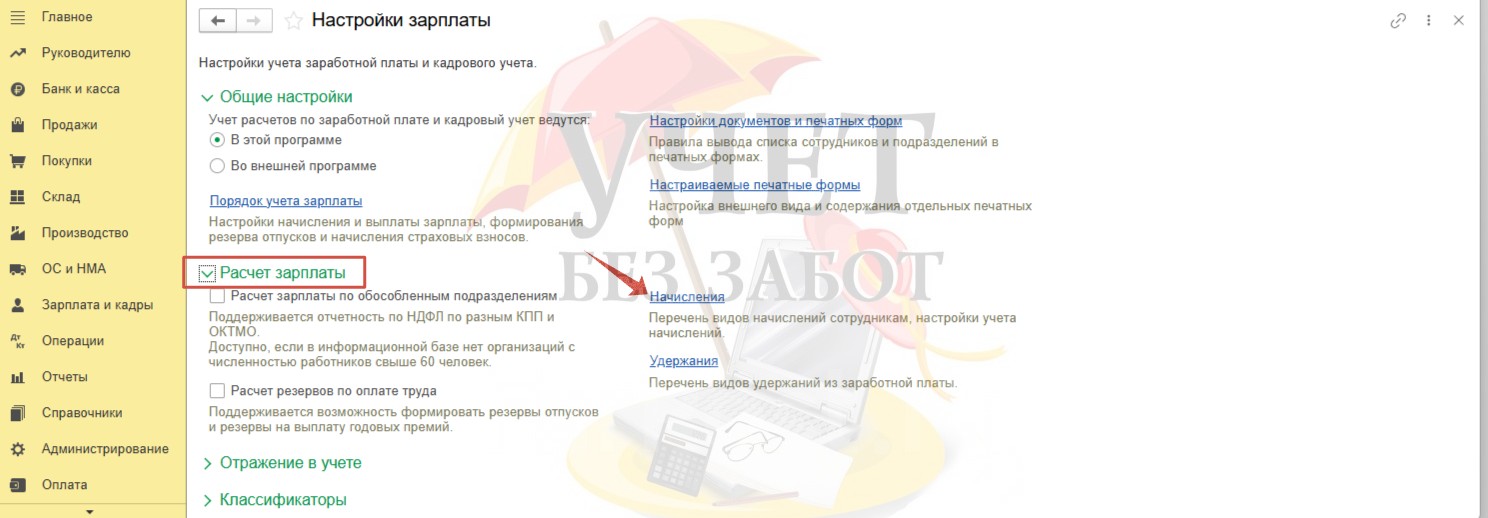

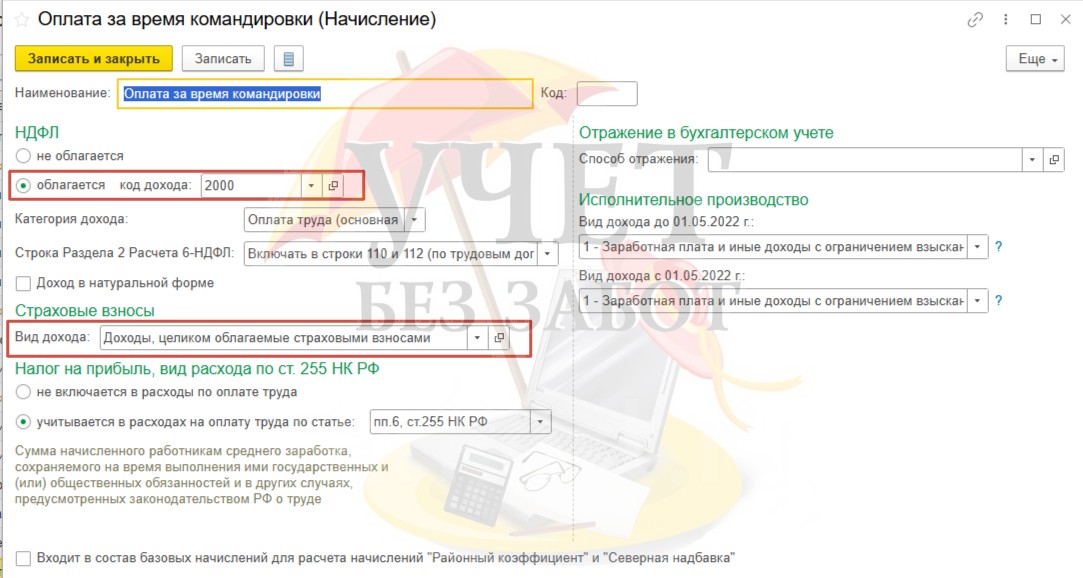

Перед тем как перейти к начислению оплаты сотруднику за время командировки, необходимо убедиться, есть ли в программе соответствующий вид начисления. Перейдем в раздел меню «Зарплата и кадры» - «Настройки зарплаты». Раскрыв блок настроек «Расчет зарплаты», перейдем по ссылке «Начисления».

Начисление «Оплата за время командировки» имеет следующие настройки. Начисленные суммы подлежат обложению НДФЛ и страховыми взносами.

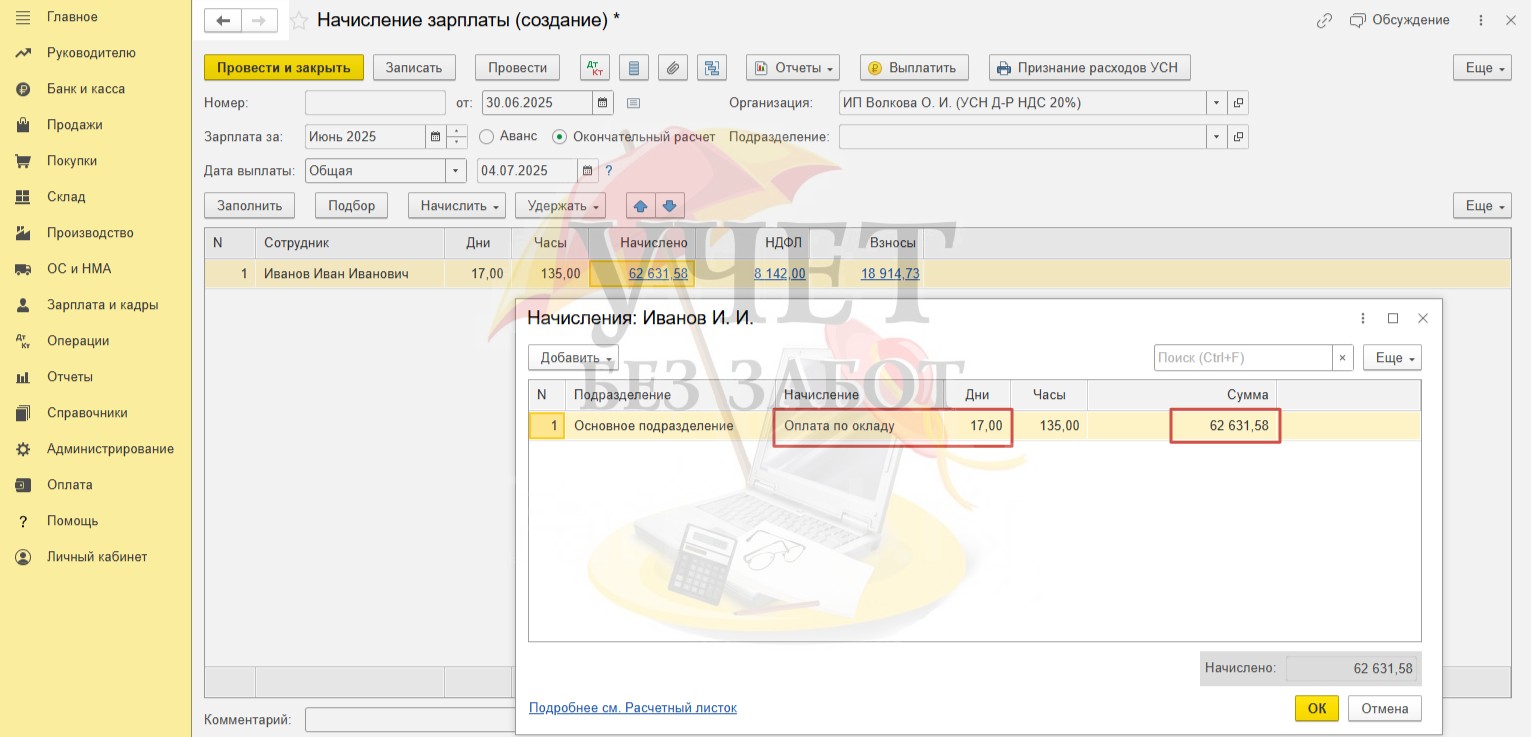

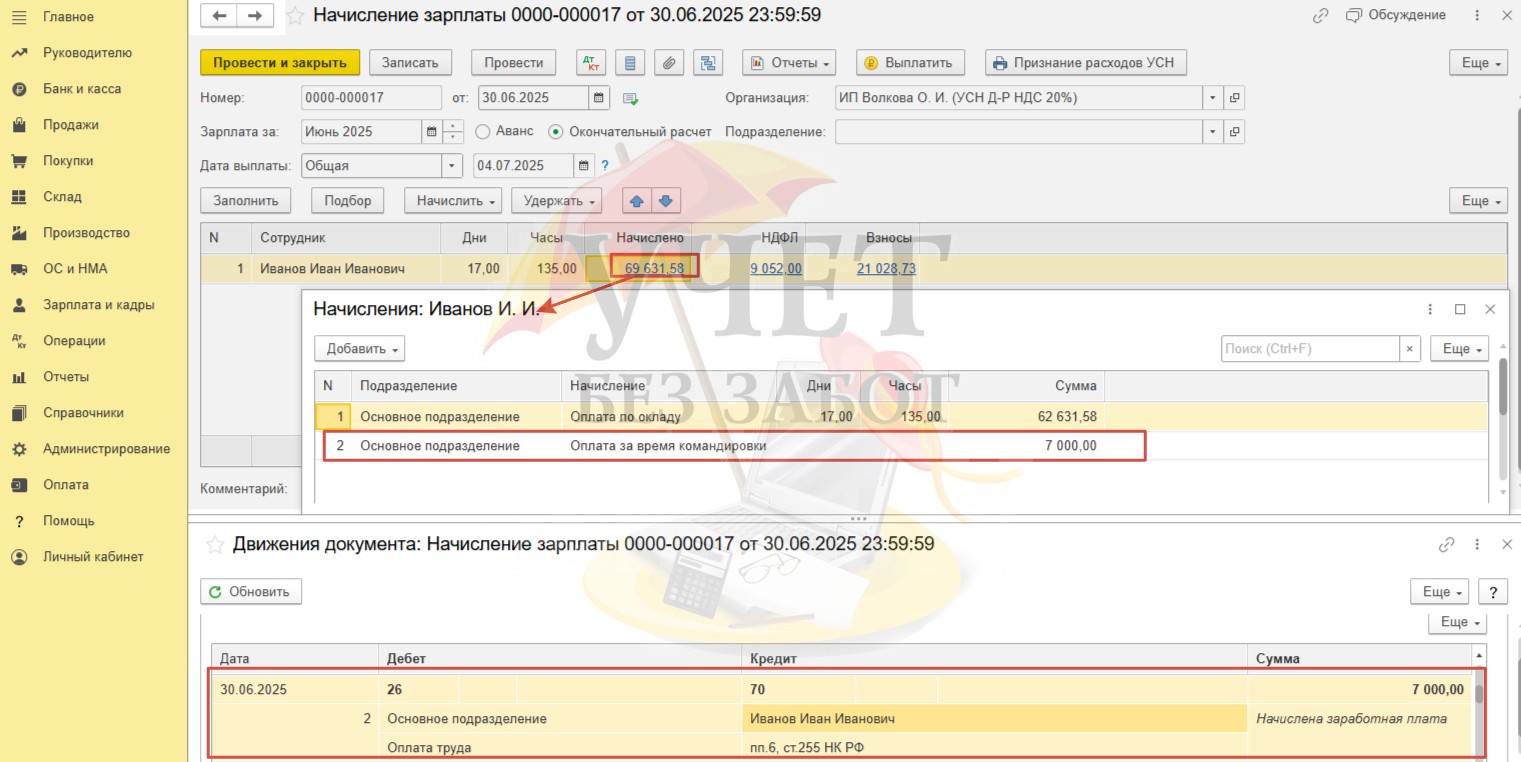

В программе 1С: Бухгалтерия предприятия ред. 3.0 не предусмотрено специализированного документа для начисления оплаты за дни командировки. Для этих целей необходимо воспользоваться стандартным документом «Начисление зарплаты» в разделе меню «Зарплата и кадры» - «Все начисления».

Сначала необходимо заполнить документ в обычном порядке. После того как программа добавит в документ данные по плановым начислениям, нужно отредактировать число дней, отработанных сотрудником для вида начисления «Оплата по окладу». Укажем количество дней за минусом дней командировки. После этого программа автоматически рассчитает сумму к начислению.

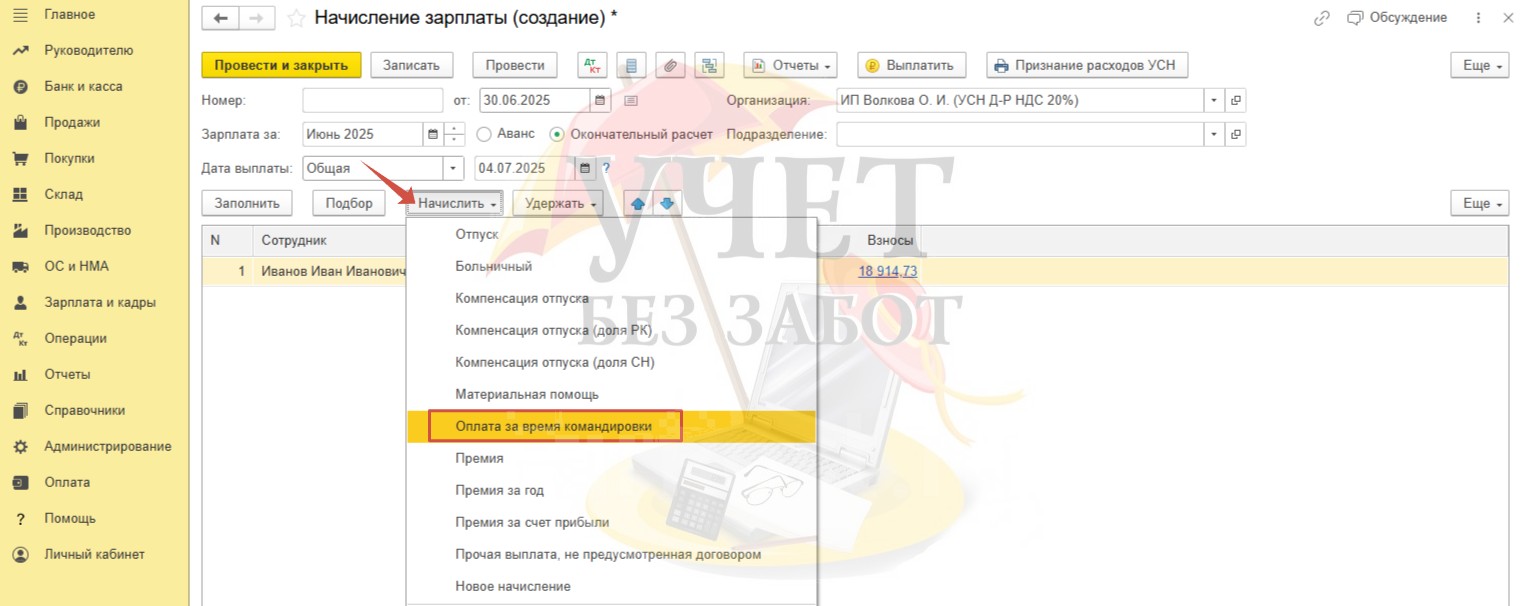

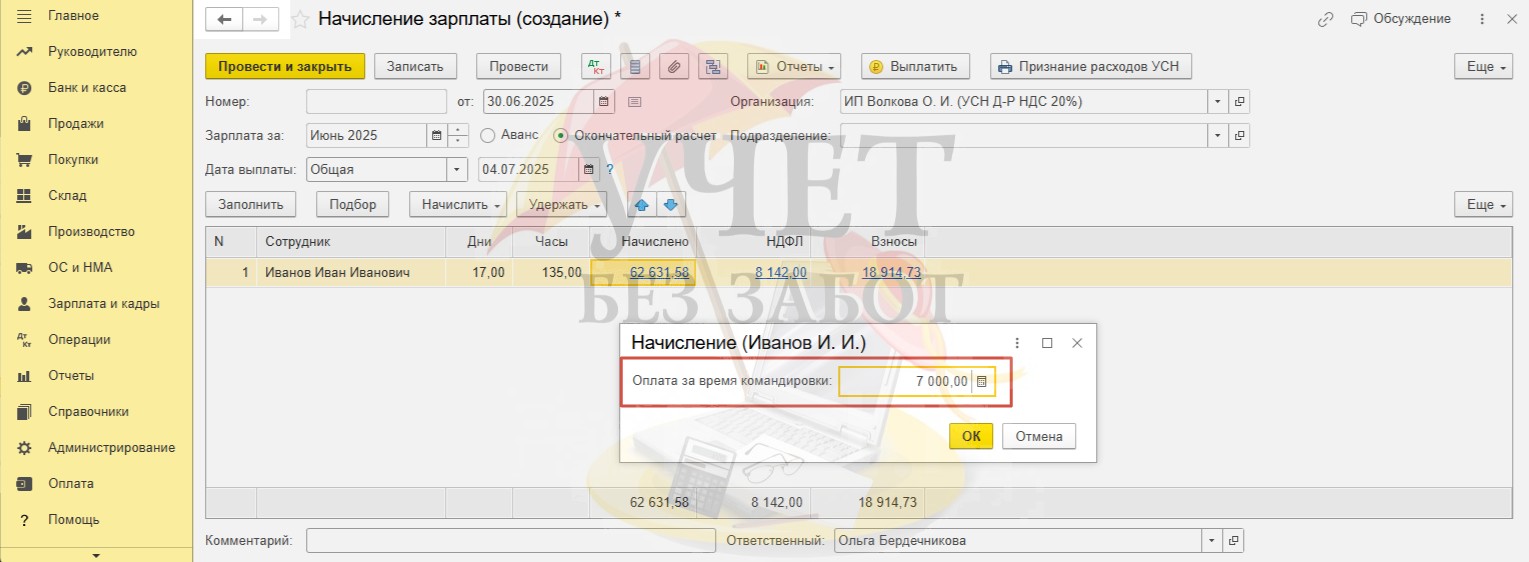

А далее, установив курсор на требуемого сотрудника и используя команду «Начислить», следует добавить в документ еще одно начисление «Оплата за время командировки».

При этом сумму необходимо рассчитать вручную. Подробнее о расчете среднего заработка в нашей статье.

После проведения документа сумма оплаты по начислению за дни командировки будет отнесена на счет затрат.

Шаг 5 - Отражение командировочных расходов в зарплатной отчётности

По условиям нашего примера командировочные расходы не превышают установленных норм. Ниже рассмотрим порядок их отражения в зарплатной отчётности. О начислении командировочных расходов свыше норм поговорим в будущих статьях.

Напомним, что законодательством установлены границы для сумм, которые не подлежат обложению НДФЛ и взносами только для суточных (700 руб. для командировок по России, 2 500 руб. для заграничных служебных поездок, 3 500 руб. – при разъездном характере работ за рубежом). В остальной части командировочных расходов их размер должен быть установлен локальными нормативными актами или коллективным договором организации.

При этом, даже если общая сумма командировочных расходов не превышает установленных норм, а, значит, не облагается страховыми взносами, оплата расходов подлежит отражению в отчётности по страховым взносам.

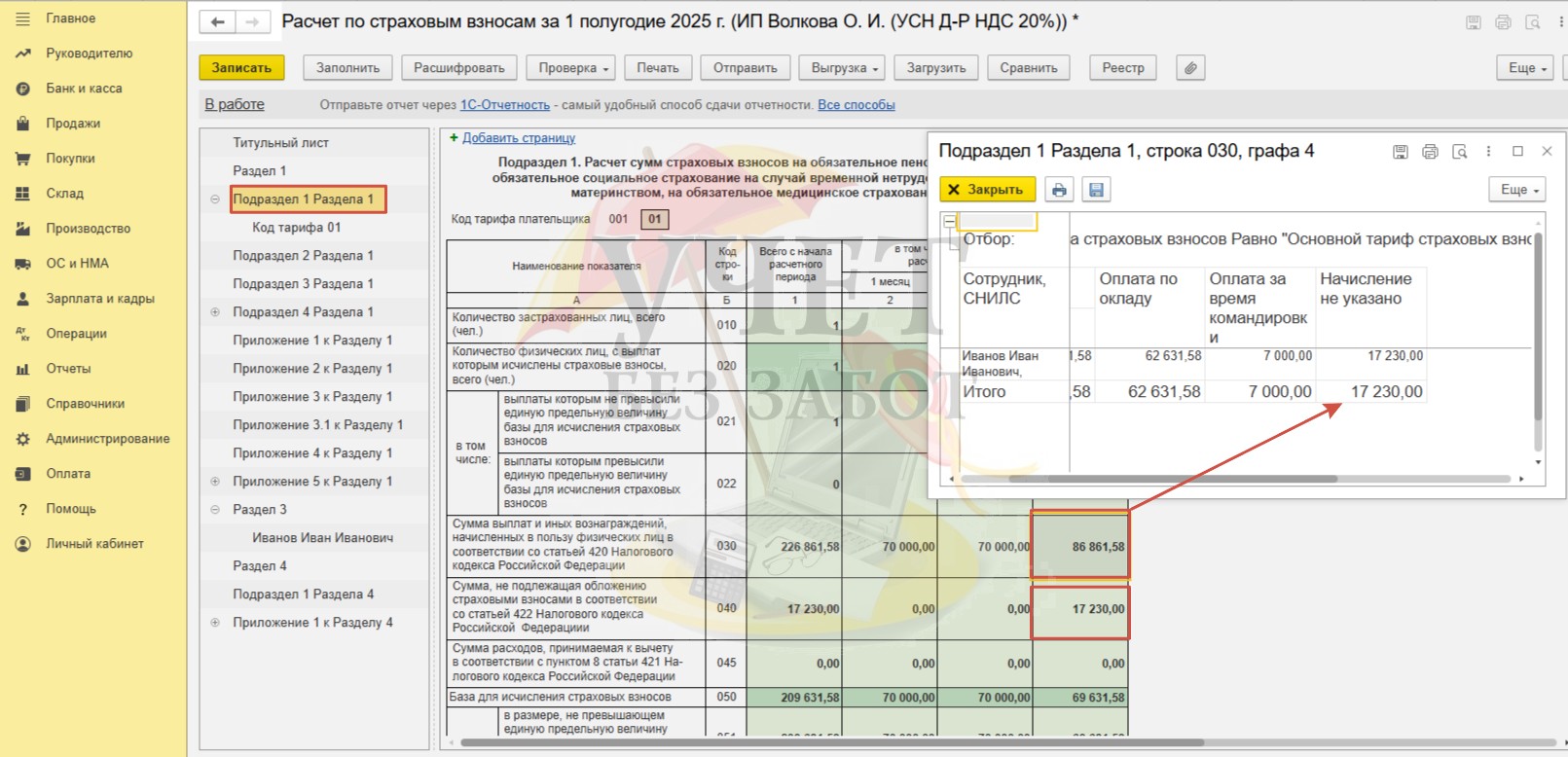

Общая сумма оплаты по командировочным расходам составила 17 230 руб.:

• расходы на проезд – 8 830 руб.;

• суточные – 1 400 руб.;

• расходы на проживание – 7 000 руб.

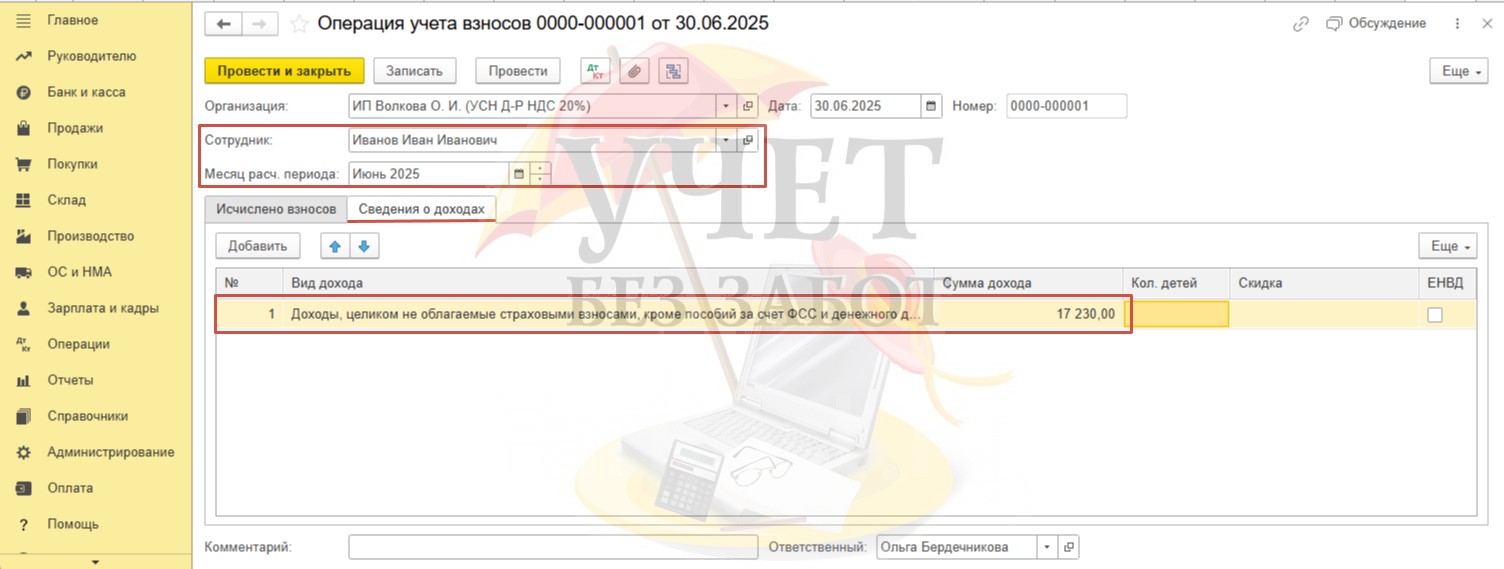

Для корректного отражения суммы оплаты командировочных расходов в программе следует зарегистрировать документ «Операция учета взносов» в разделе меню «Зарплата и кадры» - «Операции учета взносов».

Выберем сотрудника и месяц, в котором будут отражены необлагаемые суммы. На вкладке «Сведения о доходах» необходимо выбрать значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих» для колонки «Вид дохода» и указать общую сумму оплаты командировочных расходов.

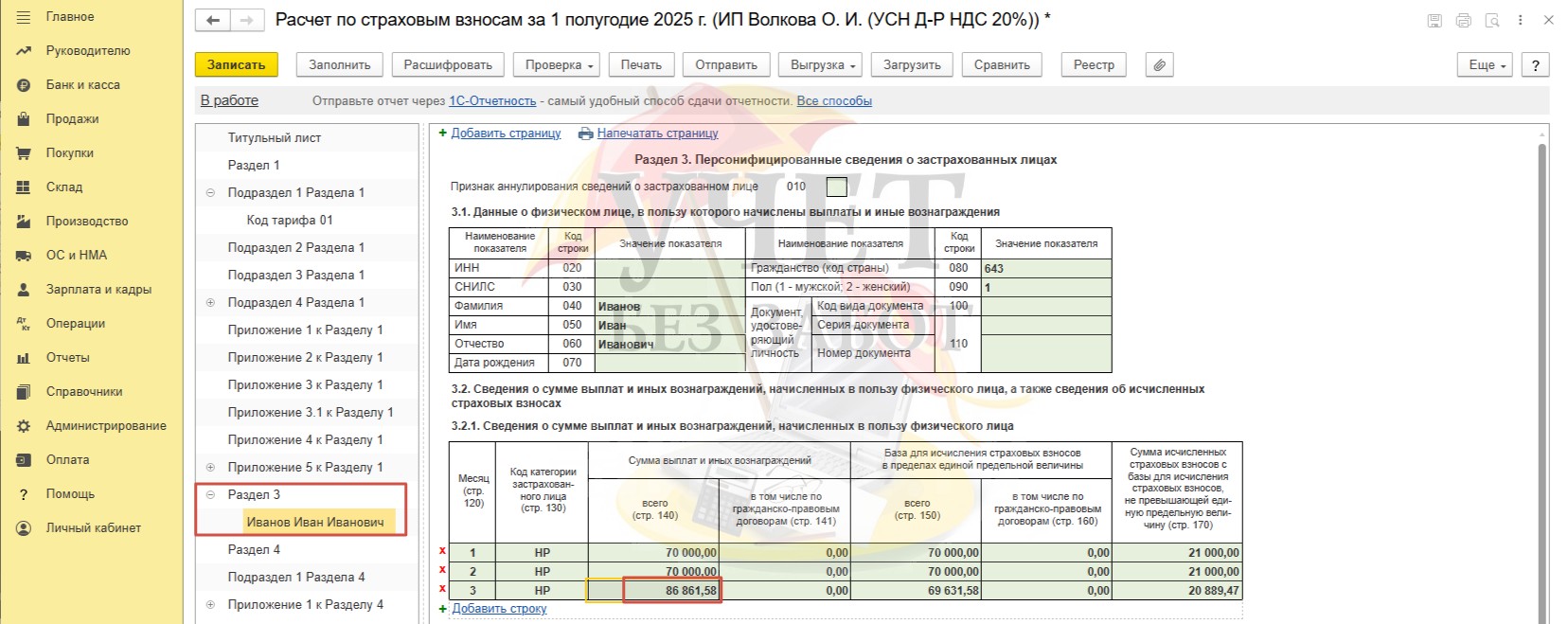

После проведения документа «Операция учета взносов» сформируем отчет «Расчет по страховым взносам» за полугодие в разделе меню «Отчеты» - «Регламентированные отчеты». Сумма оплаты командировочных расходов в пределах норм отражена по строке 030 и 040 подраздела 1 раздела 1,

а также по строке 140 подраздела 3.2.1 раздела 3.

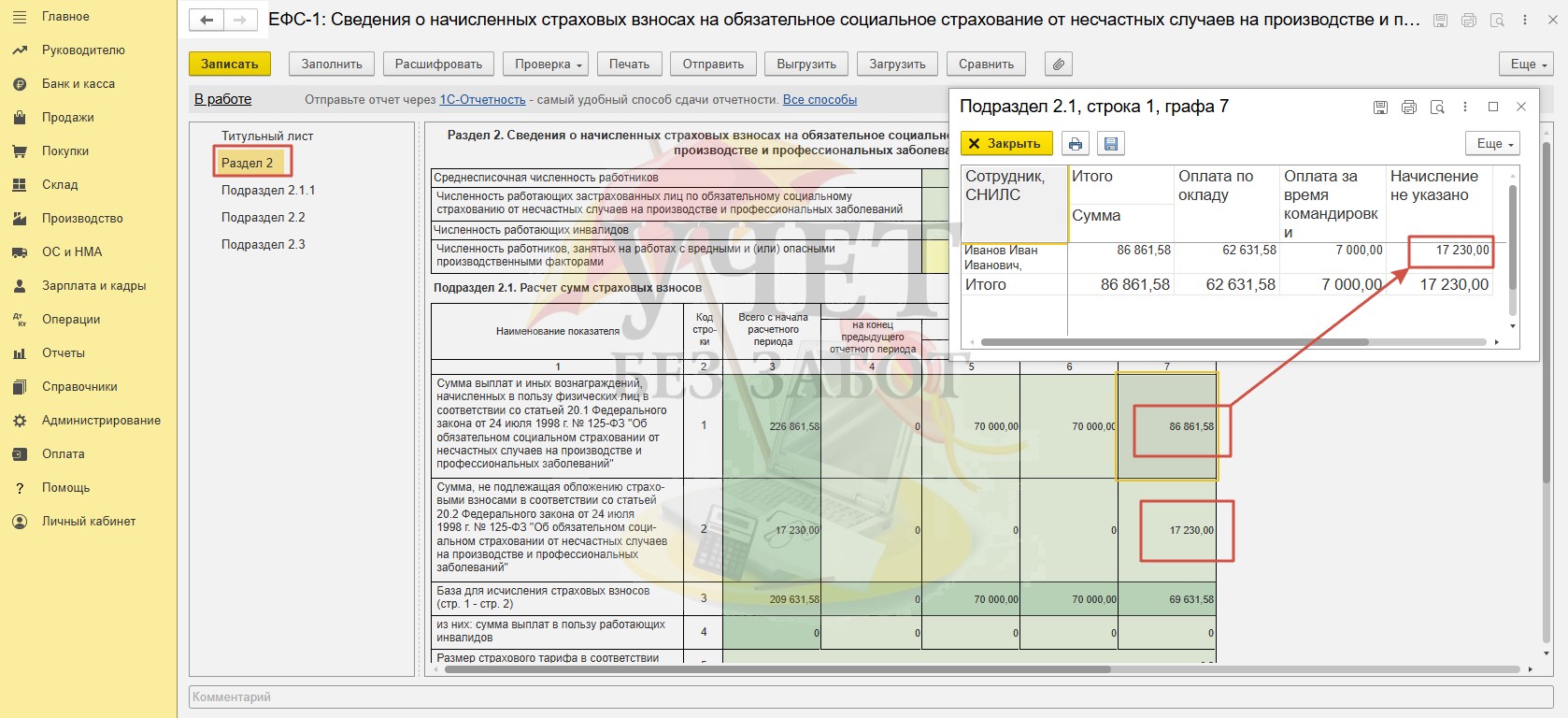

Далее сформируем отчет «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за полугодие в разделе меню «Отчеты» - «Регламентированные отчеты». Сумма оплаты командировочных расходов в пределах норм отражена по строке 1, 2 раздела 2.

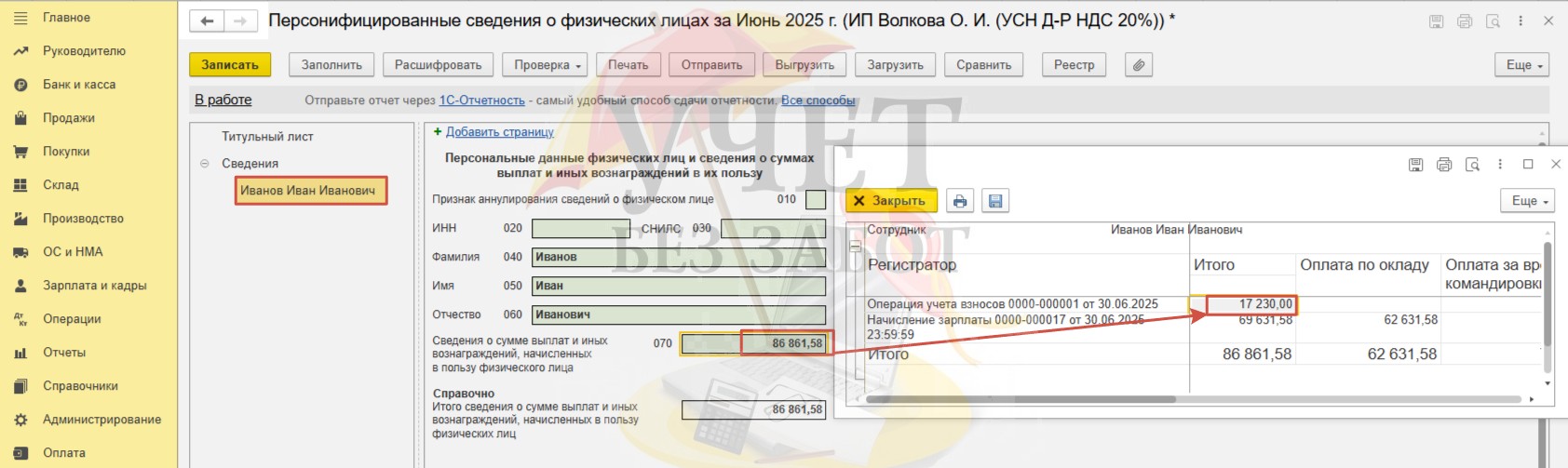

Кроме этого, сумма оплаты командировочных расходов должна быть отражена в отчете «Персонифицированные сведения о физических лицах».

Сформируем отчет за июнь в разделе меню «Отчеты» - «Регламентированные отчеты». Сумма компенсации за командировочные расходы включена в отчет по строке 070.

Что касается отчета 6-НДФЛ. В соответствии с Письмами ФНС от 11 апреля 2019 года №БС-4-11/6839, от 02.02.2018 № ГД-18-11/85@ - доходы, освобожденные от НДФЛ, не подлежат отражению в расчете по форме 6-НДФЛ.

Шаг 6 - Отражение командировочных расходов в КУДиР

Перейдем в раздел меню «Отчеты» и выберем пункт «Книга учета доходов и расходов УСН».

Сформируем отчет за 2 квартал. Сумма в размере 15 758 руб. 33 коп учтена в составе расходов с целью исчисления налога УСН.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту