Продажа подарочных сертификатов в розничной торговле при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 08.10.2025 09:52

- Автор: Administrator

- Просмотров: 7410

В настоящее время многие розничные магазины предоставляют возможность приобрести подарочные сертификаты разного номинала, которые можно преподнести в подарок родным, коллегам или друзьям. Получив подарочный сертификат, владелец сам сможет выбрать именно то, что будет ему нужно. Поэтому подарок получается практичным и универсальным. И сегодня мы поговорим о том, как отражать в учёте розничного продавца реализацию подарочных сертификатов в программе 1С: Бухгалтерия предприятия ред. 3.0. А в следующей статье мы рассмотрим алгоритм работы для обмена сертификата на товары.

По традиции сначала предлагаем изучить справочную информацию по этому вопросу.

Общие сведения

Чёткого понятия, закреплённого в законодательстве, для определения подарочного сертификата на данный момент не существует. Поэтому обычно подарочным сертификатом или картой называют документ, оформленный на бумажном или электронном носителе, который даёт право его предъявителю обменять его на товары (работы, услуги). Такой обмен осуществляется в соответствии с номиналом, который указывается на самом сертификате (Письмо Минфина России от 25.04. 2011 № 03-03-06/1/268). Помимо номинальной стоимости подарочный сертификат, как правило, имеет срок действия, в пределах которого держатель может произвести обмен на товары (услуги, работы). Правила пользования сертификатом могут предусматривать, что по истечению указанного срока он перестаёт быть действительным и не может быть принят в качестве оплаты.

Бухгалтерский учёт

Затраты на изготовление подарочных сертификатов признаются расходами по обычным видам деятельности на дату подписания акта выполненных работ или накладной, по которой сертификаты были получены от их изготовителя (п. 5, 18 ПБУ 10/99). После того, как сертификаты будут получены, с целью дополнительного контроля за их наличием следует организовать их учёт на забалансовом счёте.

Сумма, полученная при реализации подарочного сертификата, фактически является предварительной оплатой за товар (работу, услугу), не является доходом организации и учитывается в составе кредиторской задолженности (п. п. 3, 12 ПБУ 9/99).

При обмене сертификата на товары (работы, услуги) производится зачёт предоплаты. При этом организация учитывает его номинальную стоимость в доходах от обычных видов деятельности (п. п. 5, 6.1, 12 ПБУ 9/99), а в расходы включается себестоимость проданного товара (п. п. 9, 16, 19 ПБУ 10/99).

В случае, если в течение срока действия проданного сертификата по нему не будет произведён обмен на товары (услуги, работы), предварительная оплата включается в прочие доходы (п. 8 ПБУ 9/99), а НДС, ранее исчисленный с суммы предварительной оплаты, отражается в составе прочих расходов (п. 2, п. 4, п. 12 ПБУ 10/99).

Налоговый учёт

Затраты на изготовление подарочных сертификатов отражаются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). При этом по общим правилам принятия расходов к налоговому учёту, затраты должны быть экономически обоснованными, документально подтверждёнными и направлены на получение дохода (п. 1 ст. 252 НК РФ). Моментом признания расходов будет являться дата подписания акта выполненных работ по изготовлению сертификатов либо накладной на их передачу от изготовителя.

В случае, если поставщик (изготовитель) сертификатов является плательщиком НДС, то при получении надлежаще оформленных документов, организация вправе применить вычет по «входному» НДС на общих основаниях (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Сумма, полученная от продажи сертификата, по своей сути является предварительной оплатой за товар (услугу, работу) и не признаётся доходом организации (пп. 1 п. 1 ст. 251 НК РФ, Письмо Минфина России от 31.03.2023 № 03-03-06/1/7462). При этом, получив аванс, налогоплательщик обязан исчислить НДС по расчетной ставке с суммы предварительной оплаты (абз. 2 п. 1 ст. 154 НК РФ, пп. 2 п. 1 ст. 167 НК РФ).

В момент обмена сертификата на товары (работы, услуги) выручка от реализации в размере продажной стоимости товара без учёта НДС учитывается в доходах организации (пп. 1, абз. 5 п. 1 ст. 248, п. 3 ст. 271 НК РФ, п. 1 ст. 249 НК РФ, Письмо Минфина России от 04.08.2022 № 03-03-06/1/75679). Стоимость товаров, в свою очередь, уменьшит доходы, полученные при их продаже (п.1, пп. 3 п. 1 ст. 268 НК РФ).

В целях налогообложения НДС обмен сертификата на товары (работы, услуги) приравнивается к реализации. Следовательно, в момент передачи товаров (работ, услуг) взамен подарочной карты, НДС исчисляется в общем порядке. Поскольку компании-продавцы розничной торговли реализуют товары (услуги, работы) в пользу физических лиц, составление счет-фактуры на каждую реализацию для них вовсе необязательно. Допускается регистрация сводного документа о продажах и исчисленной сумме НДС за конкретный период – день, месяц или квартал (пп. 1 п. 3 ст. 169 НК РФ, п. 1, п. 3 Правил ведения книги продаж).

В свою очередь, налогоплательщик вправе применить вычет по НДС, который был исчислен при продаже сертификата (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

В случае, если в течение срока действия проданного сертификата по нему не будет произведён обмен на товары (услуги, работы), предварительная оплата приравнивается к безвозмездно полученному имуществу и признается внереализационными доходами (п. 8 ст. 250 НК РФ, Письмо Минфина России от 08.02.2019 № 03-03-06/3/

7605). При этом НДС, который был исчислен при продаже сертификата, нельзя принять к вычету. Его следует списать в расходы, не принимаемые к налоговому учёту (Письмо Минфина России от 08.10.2021 № 03-07-11/81990).

Когда нужно пробивать чек - при продаже сертификата или при его обмене на товары (услуги, работы)?

Как мы знаем, организации и индивидуальные предприниматели, реализующие товары (работы, услуги) и принимая наличную и безналичную оплату за них, должны применять контрольно-кассовую технику (ст. 1.1, п. 1 ст. 1.2 ФЗ от 22.05.2003 № 54-ФЗ). Осуществляя операции с подарочными картами, фирма-продавец должна пробить чек дважды - в момент продажи сертификата и в момент его обмена на товары или услуги. При этом в момент продажи сертификата в чеке указывается предмет расчета – «подарочный сертификат» и признак способа расчета – «Аванс» (Приказ ФНС России от 14.09.2020 №ЕД -7-20/662@, Письмо Минфина России № 22.07.2024 № 30-01-11/67980). А при обмене сертификата на товары (услуги, работы) в чеке указывается «Зачет аванса», предмет расчета - наименование проданного товара (услуги, работы) (Письмо ФНС России от 03.07.2018 № ЕД-4-20/12717, Приказ ФНС России от 14.09.2020 №ЕД -7-20/662@).

Алгоритм действий при продаже подарочных сертификатов в розничной торговле при ОСН в 1С: Бухгалтерии предприятия ред. 3.0

Практический пример будет такой: ООО «Четыре колеса» применяет основную систему налогообложения и осуществляет продажу спортивных товаров в розничной торговле без персонификации своих покупателей. Организация заключила договор с ООО «БАРС» на изготовление подарочных сертификатов в количестве 50 штук для их дальнейшей реализации. Стоимость услуг по договору составляет 4 200 руб. (в т.ч. НДС – 700 руб.), из которых 3 000 руб. (в т.ч. НДС - 500 руб.) - за изготовление подарочных сертификатов, и 1 200 руб. (в. т.ч. НДС - 200 руб.) – за разработку макета.

Операции, которые следует отразить в программе:

26.09.2025 – организация получила от поставщика сертификаты в количестве 50 штук; ООО «БАРС» представил закрывающие документы на сумму 4 200 руб. (в т.ч. НДС – 700 руб.);

29.09.2025 – покупатель приобрёл сертификат номинальной стоимостью 5 000 руб.; оплата произведена наличными в кассу организации;

30.09.2025 – покупатель приобрёл сертификат номинальной стоимостью 5 000 руб.; оплата произведена платёжной картой;

01.10.2025 – оплата поступила от банка-эквайера на расчётный счёт организации.

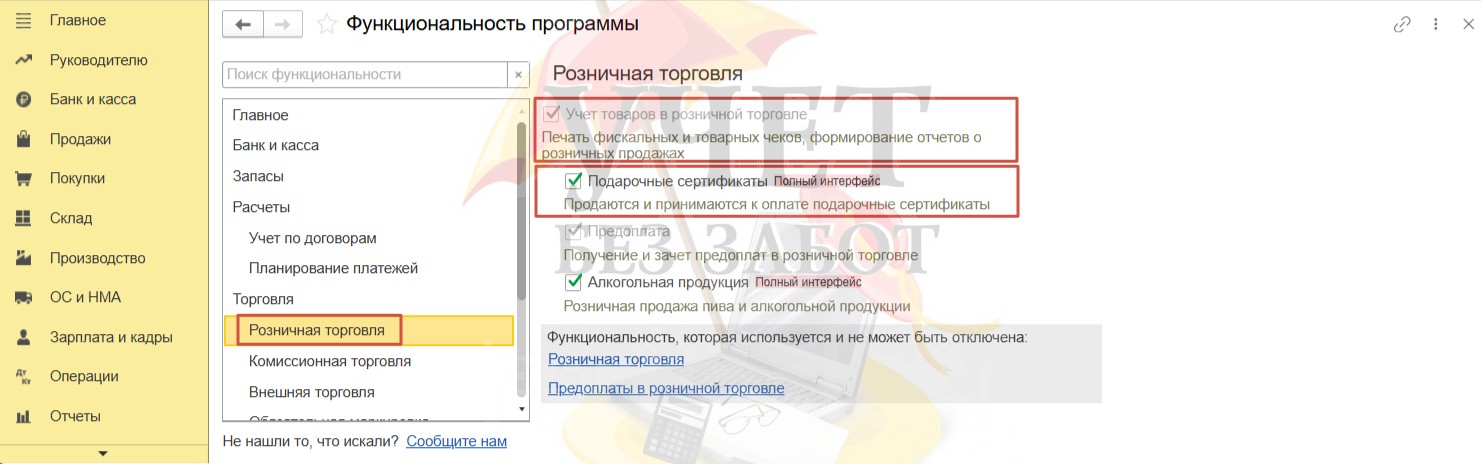

Шаг 1 – Настройка программы

Перейдём в раздел меню «Главное» и выберем пункт «Функциональность». Для отражения операций в розничной торговле с применением подарочных сертификатов в программе 1С: Бухгалтерия предприятия ред. 3.0 на вкладке «Торговля» - «Розничная торговля» должен быть установлен флаг «Учет товаров в розничной торговле» и «Подарочные сертификаты».

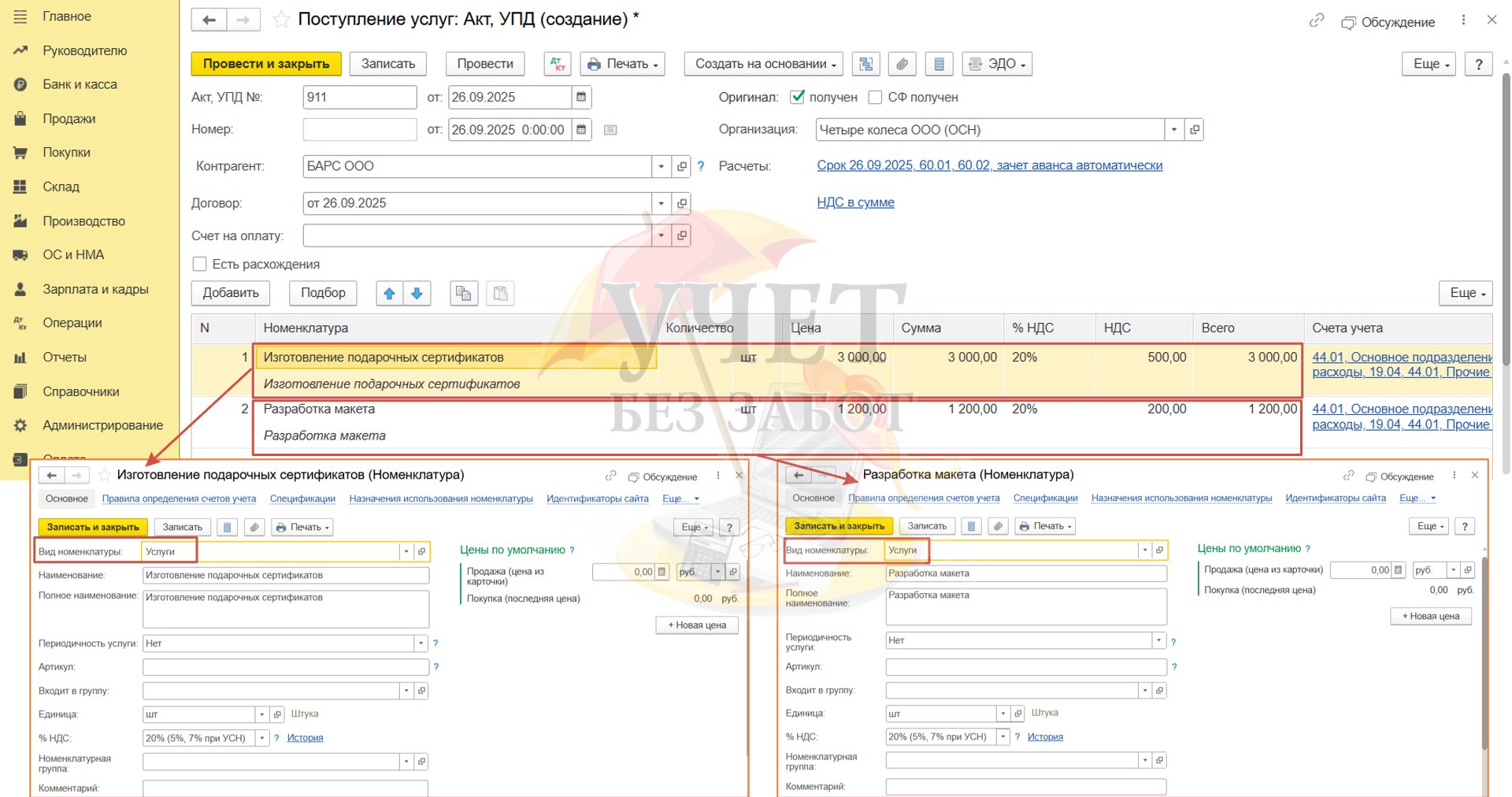

Шаг 2 – Учёт расходов на изготовление сертификатов

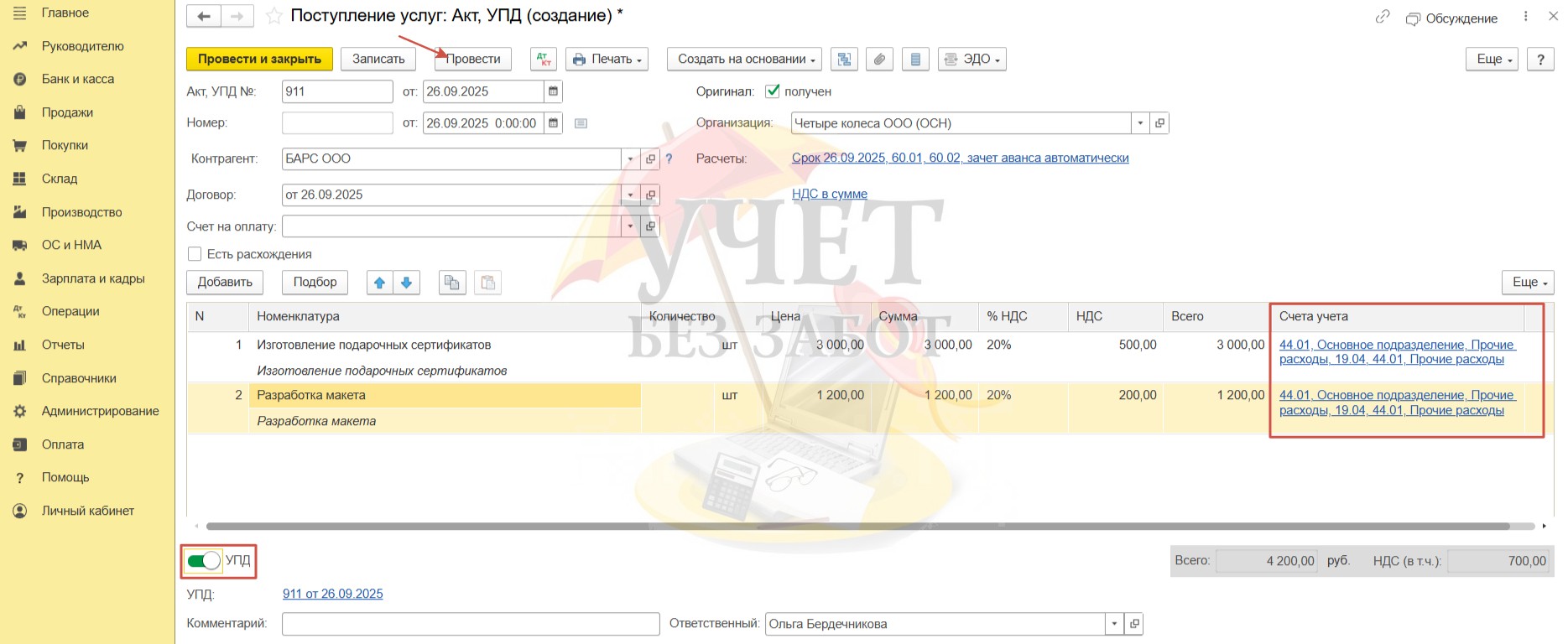

Отразим поступление услуг от поставщика. Перейдем в раздел меню «Покупки» - «Поступление (акты, накладные, УПД». Создадим новый документ с видом «Услуги (акт, УПД)».

После того как будут заполнены номер и дата документа, добавим данные в табличную часть. Создадим две номенклатурные позиции с видом «Услуги». Далее укажем стоимость предоставляемых услуг и ставку НДС.

В поле «Счет учета» выберем счет, на который будут отнесены затраты на изготовление сертификатов. Установим переключатель «УПД» и проведём документ.

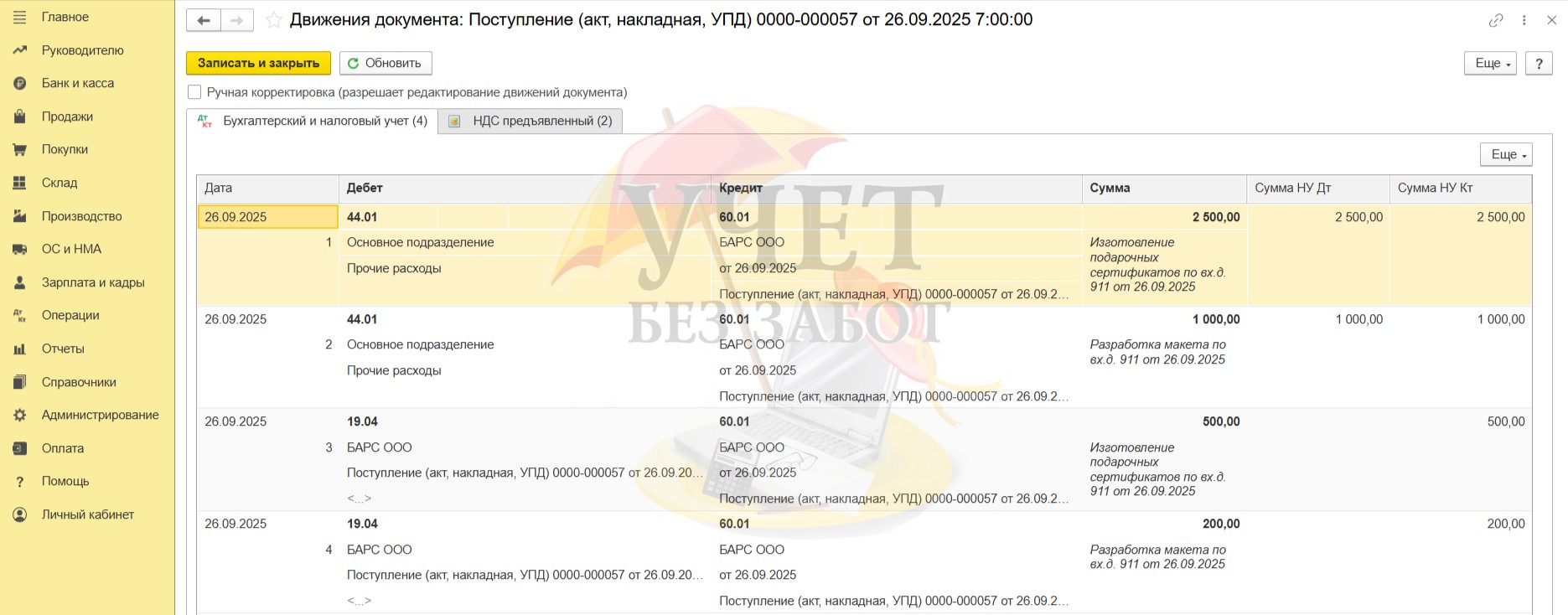

При проведении документа стоимость изготовления сертификатов без учёта НДС включается в расходы по бухгалтерскому и налоговому учету. НДС, предъявленный поставщиком выделен на отдельный субсчёт 19.04.

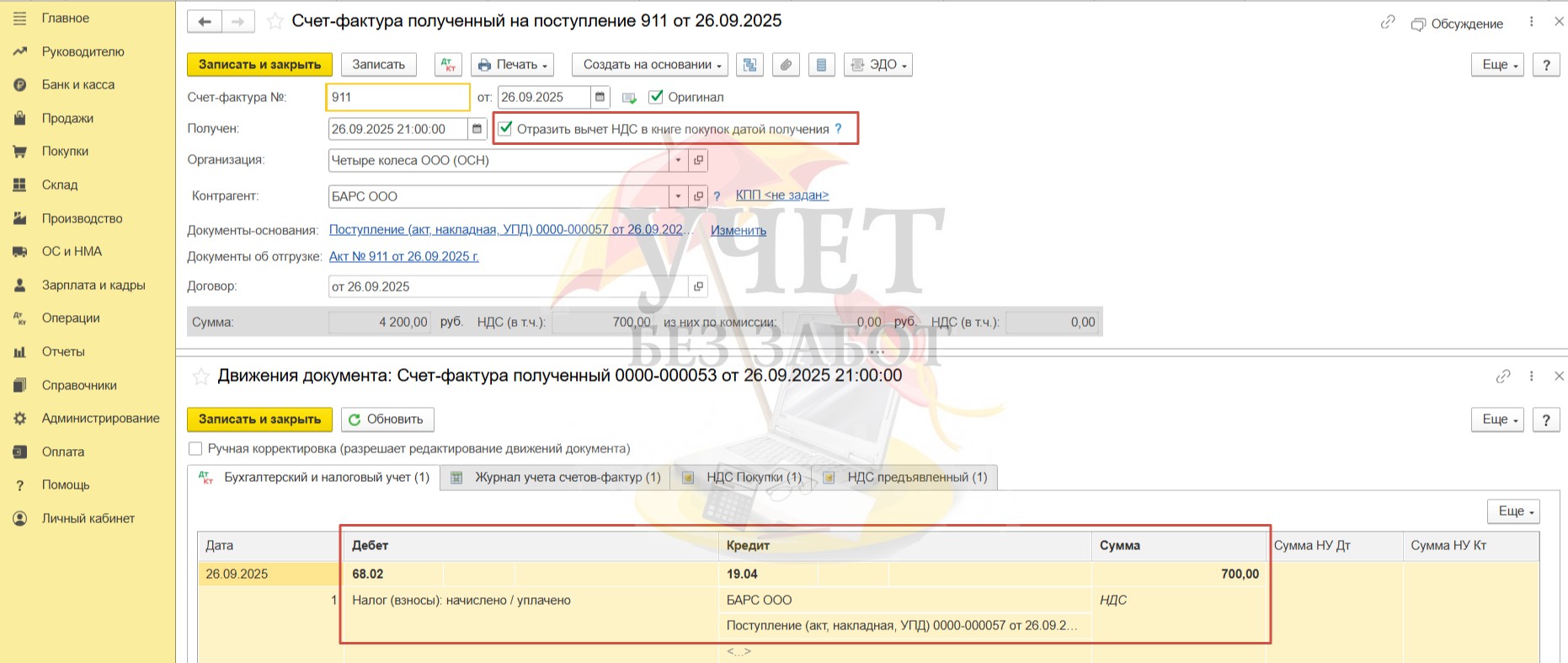

Для применения вычета по НДС в документе «Счет-фактура полученный на поступление» должен быть установлен флаг «Отразить вычет НДС в книге покупок датой получения».

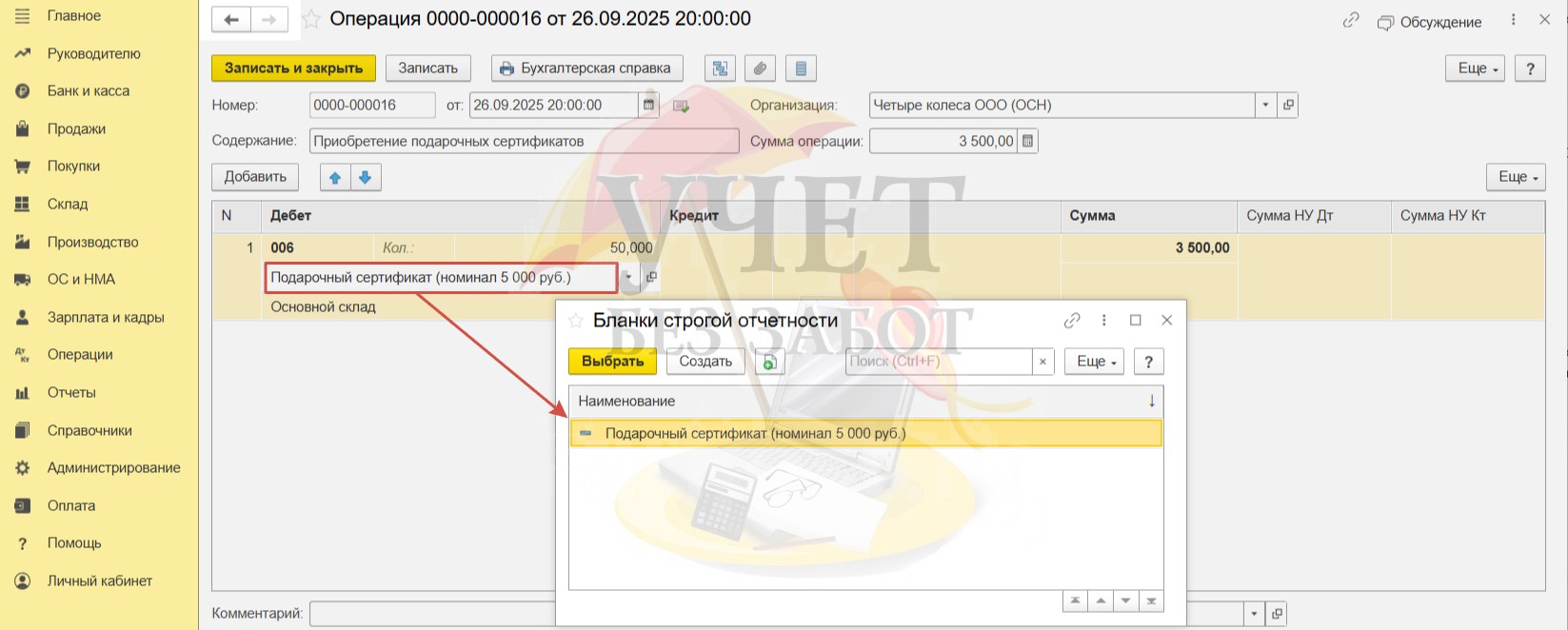

Шаг 3 – Учет сертификатов на забалансовом счете

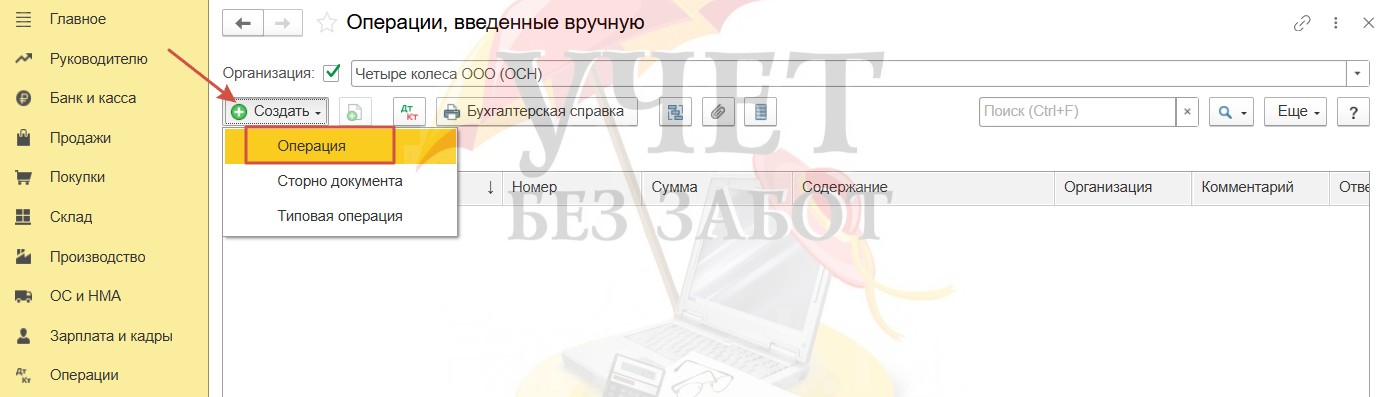

Для контроля наличия приобретённых сертификатов необходимо организовать их учёт на забалансовом счёте. Для этого воспользуемся ручной операцией в разделе меню «Операции» - «Операции, введённые вручную».

По Дебету будем использовать забалансовый счет 006 «Бланки строгой отчетности». Для детализации информации в качестве субконто запишем новый элемент «Подарочный сертификат (номинал 5 000 руб.)» в справочнике «Бланки строгой отчетности» и ниже выберем склад. Укажем количество приобретённых сертификатов и их стоимость без учёта НДС. Для сохранения данных в программе нажмём «Записать и закрыть».

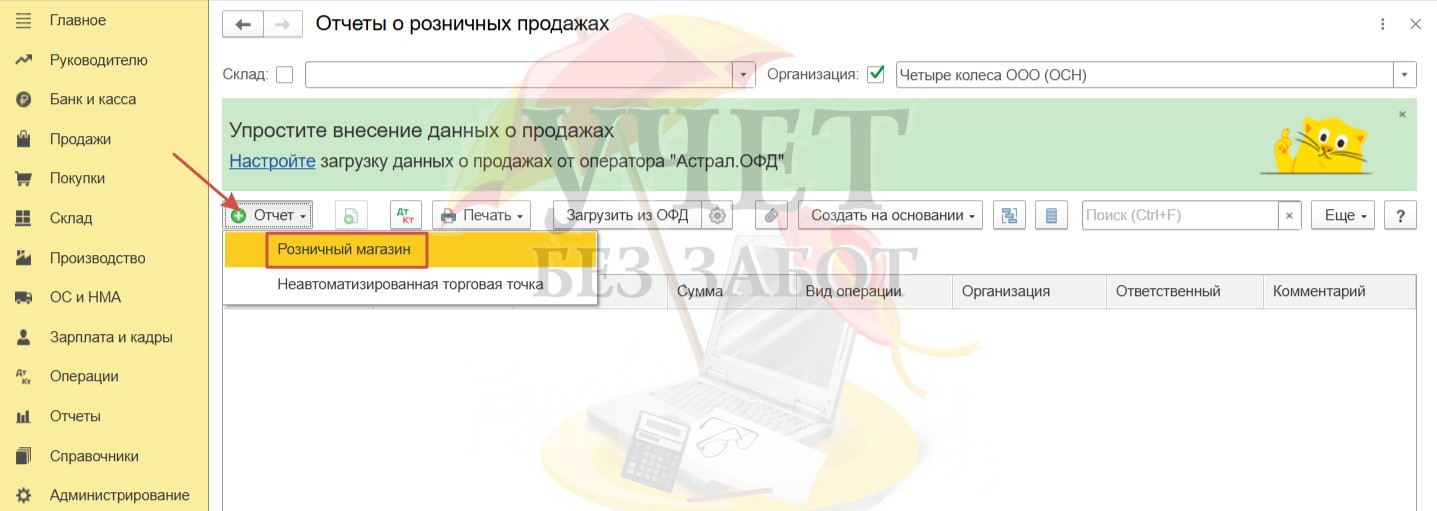

Шаг 4 – Продажа сертификата (оплата наличными)

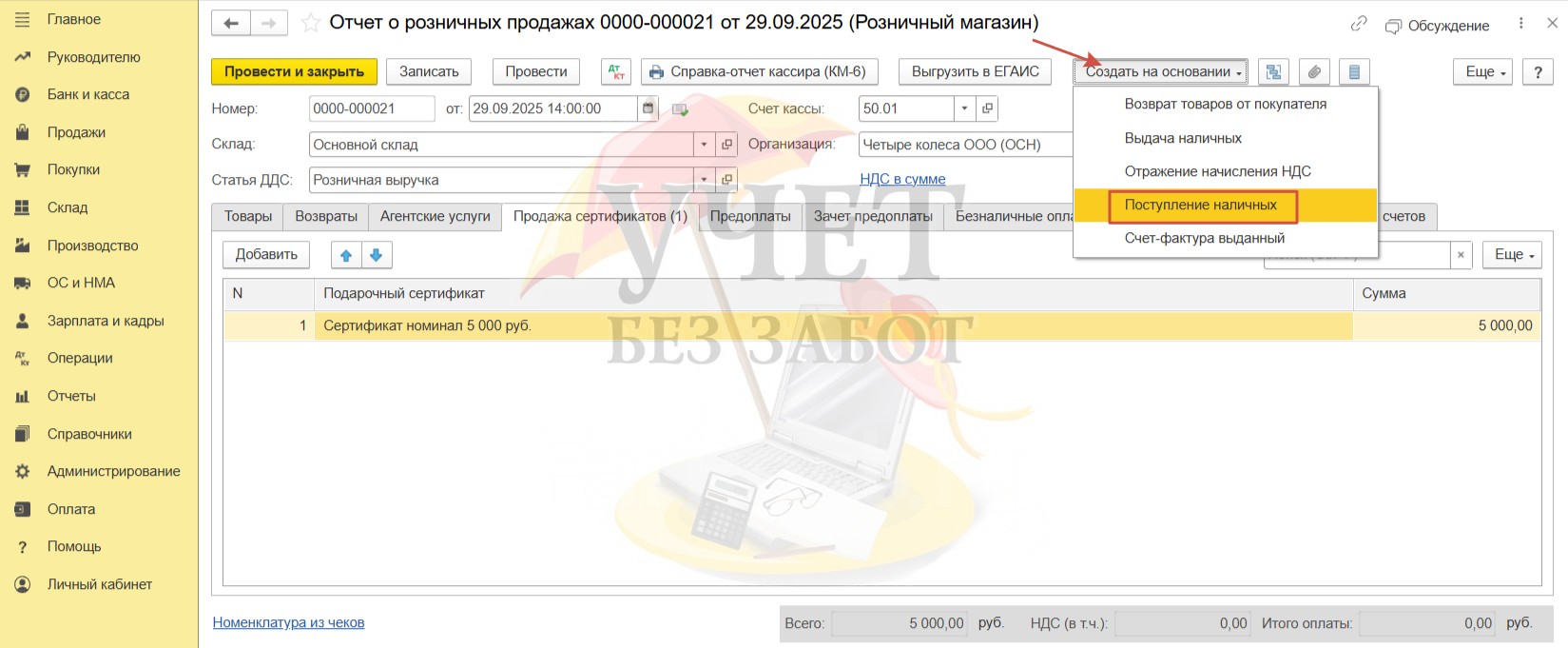

Перейдём в раздел меню «Продажи» и выберем пункт «Отчеты о розничных продажах». Перейдём к созданию нового документа при помощи команд «Отчет» - «Розничный магазин».

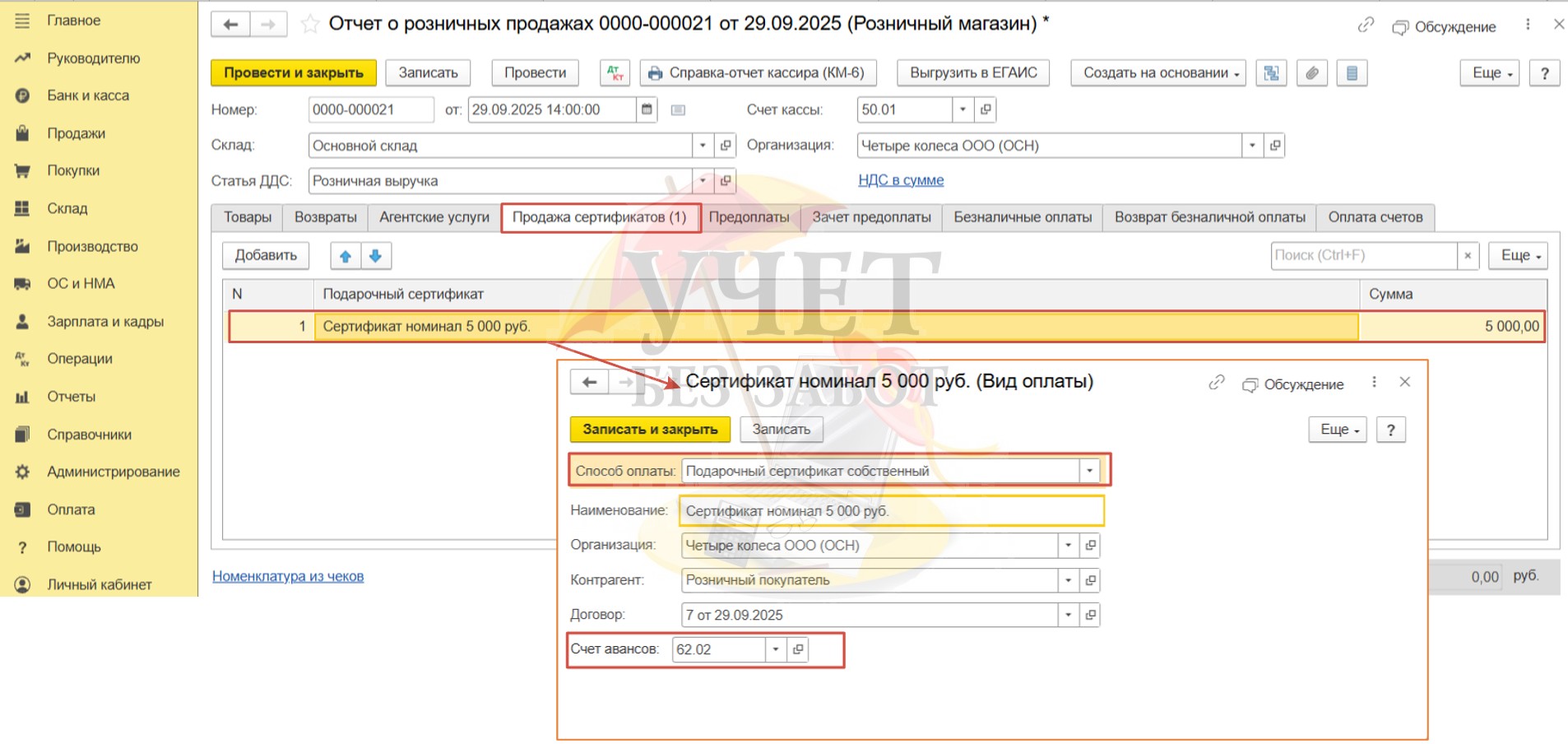

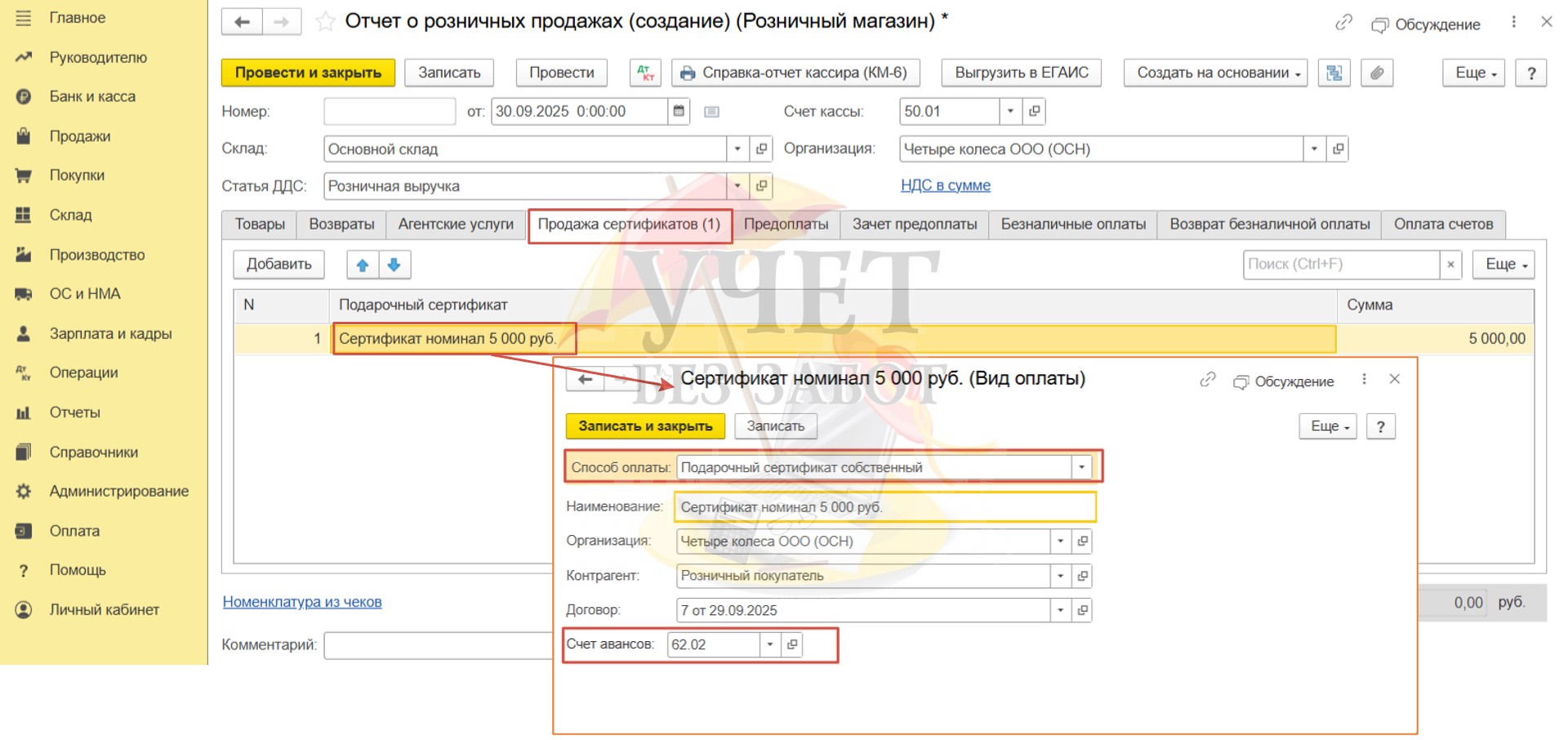

Для отражения факта продажи сертификата перейдем на одноимённую вкладку «Продажа сертификатов». В табличную часть добавим новый вид оплаты «Сертификат номинал 5 000 руб.». Настройки данного вида оплаты перед вами. В поле «Способ оплаты» следует выбрать значение «Подарочный сертификат собственный». В поле «Счет авансов» программой по умолчанию установлен счет 62.02.

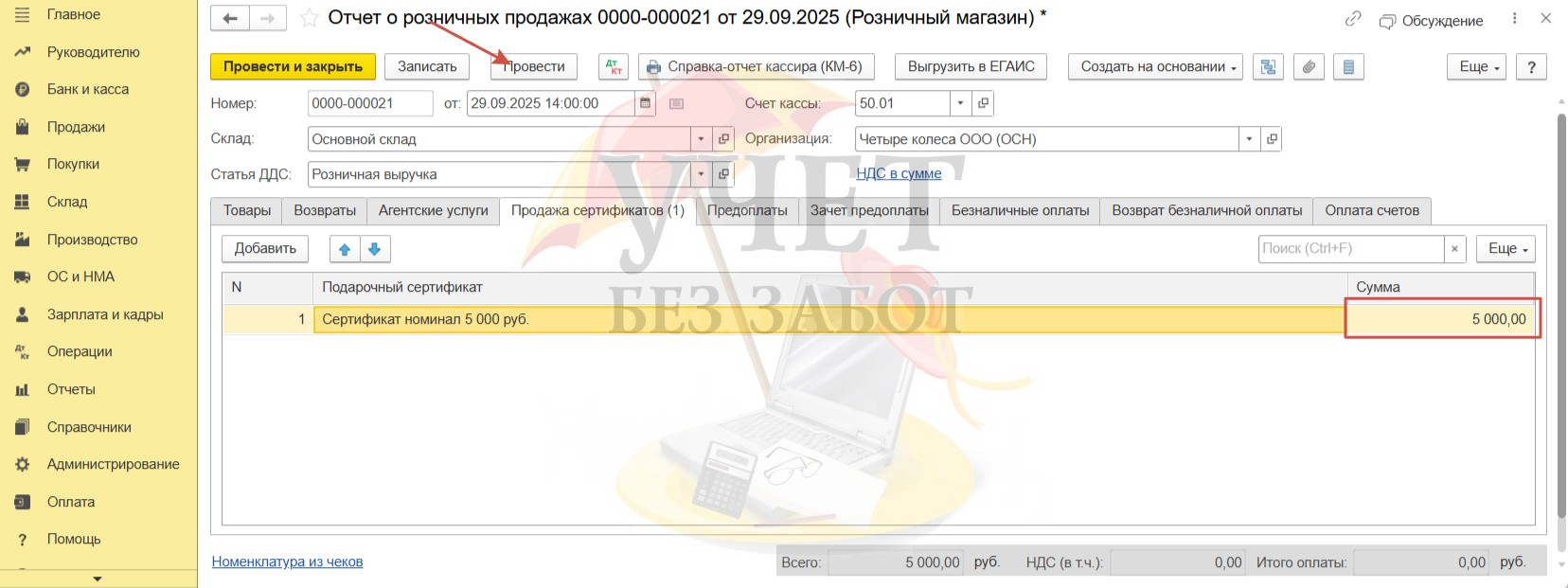

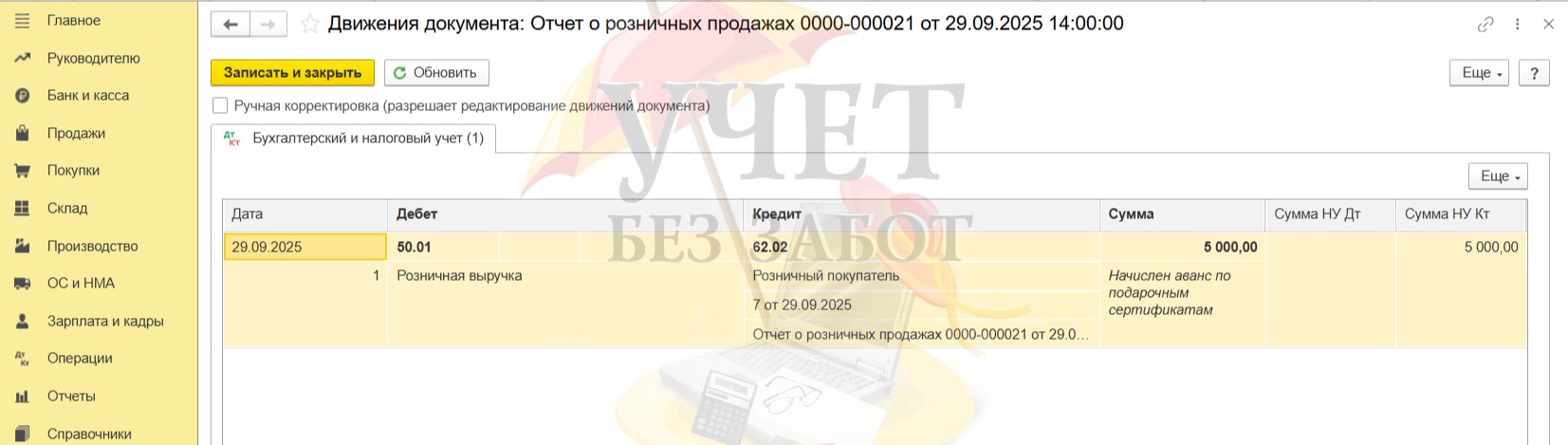

Укажем сумму продажи сертификата. При оплате наличными заполнение других вкладок не требуется. Проведём документ.

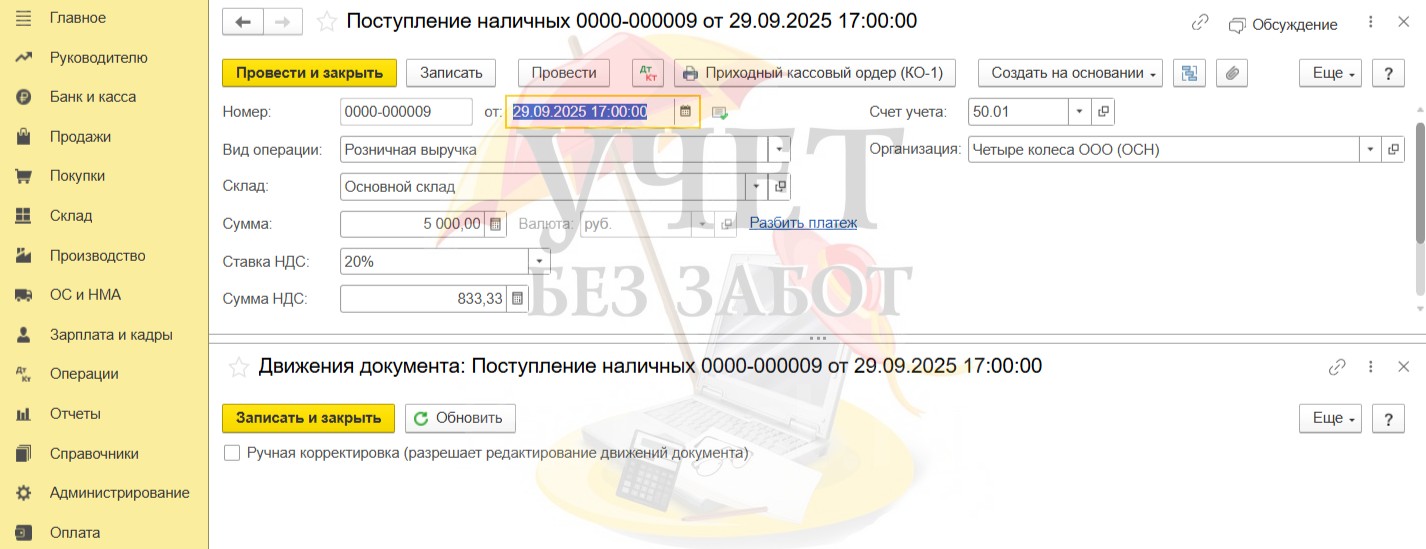

При проведении документа формируется проводка Дт 50.01 Кт 62.02 на сумму поступившей предоплаты.

Для завершения документального оформления зарегистрируем документ «Поступление наличных» в программе на основании отчета о розничных продажах.

При этом проводка в Дебет счета 50.01 была сформирована при проведении отчета о розничных продажах, поэтому на этом этапе программа не регистрирует движений по проводкам.

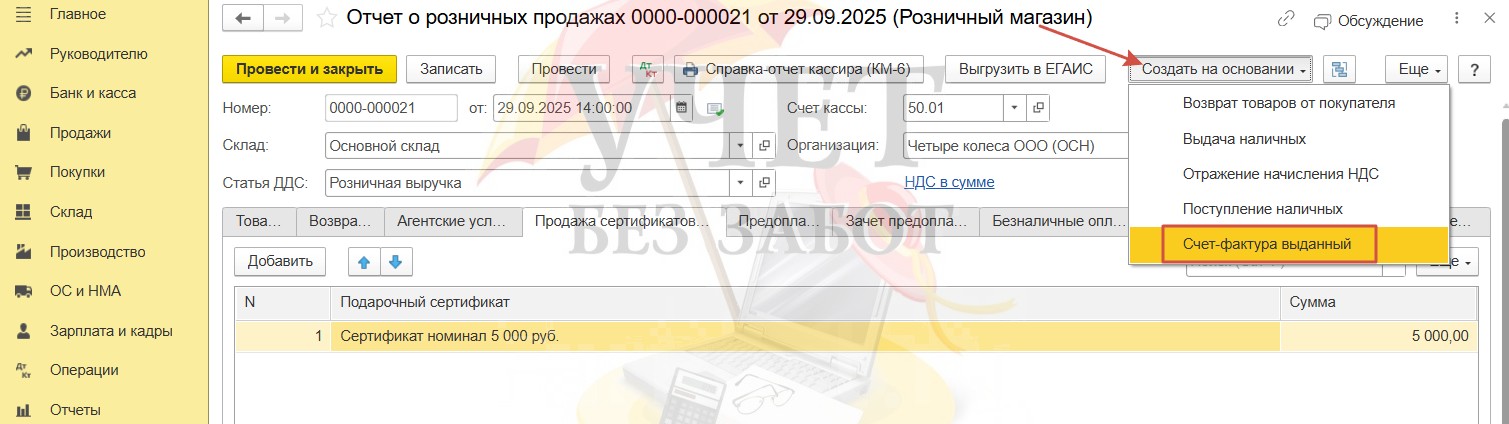

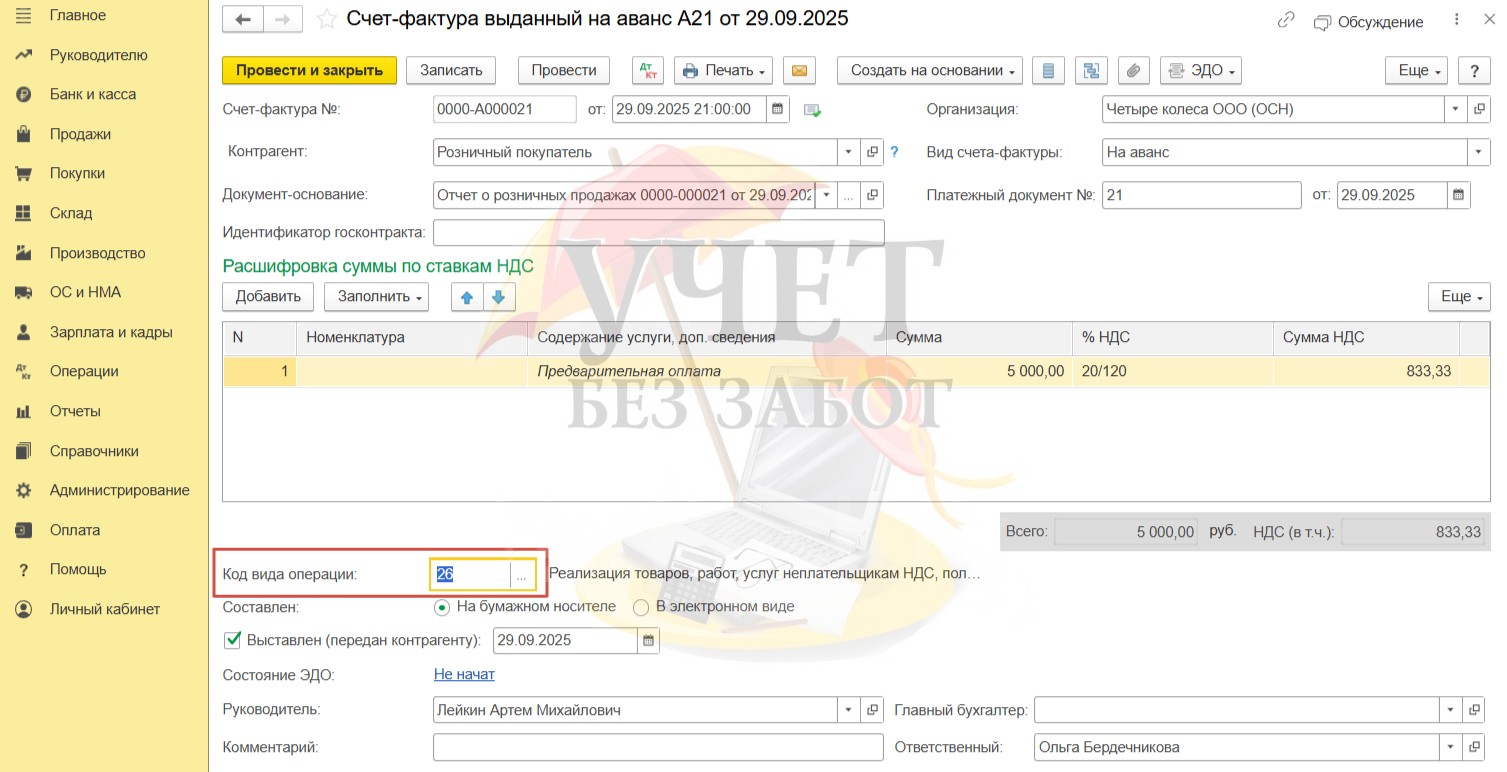

Для исчисления НДС при поступлении аванса на основании отчета о продажах зарегистрируем также документ «Счет-фактура выданный».

Программа по умолчанию устанавливает код вида операции «02». При получении предоплаты от физлиц, которые не являются плательщиками НДС, рекомендуется использовать код «26». Изменим данное значение вручную.

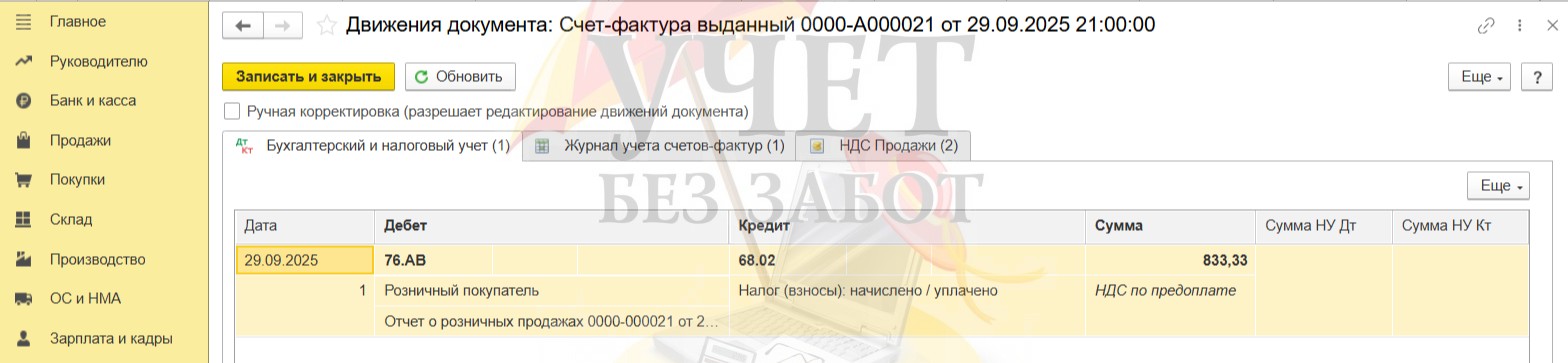

При формировании документа формируется проводка Дт 76.АВ Кт 68.02 на сумму НДС, исчисленного по предоплате.

Шаг 5 - Продажа сертификата (оплата платёжной картой)

Вернёмся в раздел меню «Продажи» - «Отчеты о розничных продажах» и создадим еще один отчет с видом «Розничный магазин».

Перейдем на вкладку «Продажа сертификатов» и снова добавим вид оплаты «Сертификат номинал 5 000 руб.», который мы создавали ранее (Шаг 4). Укажем сумму продажи.

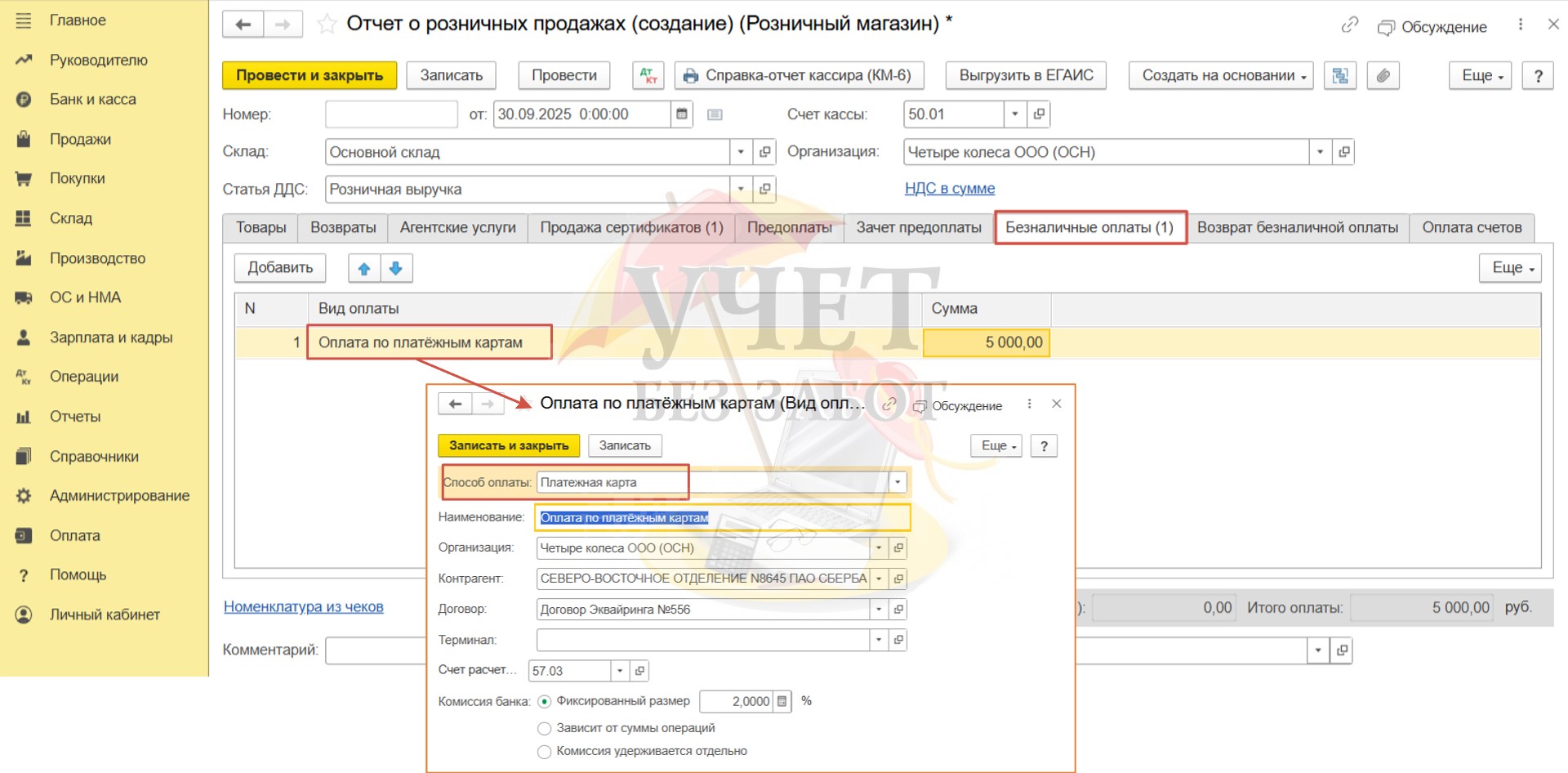

Для отражения факта оплаты платёжной картой перейдём на вкладку «Безналичные оплаты» и добавим вид оплаты с видом «Платежная карта».

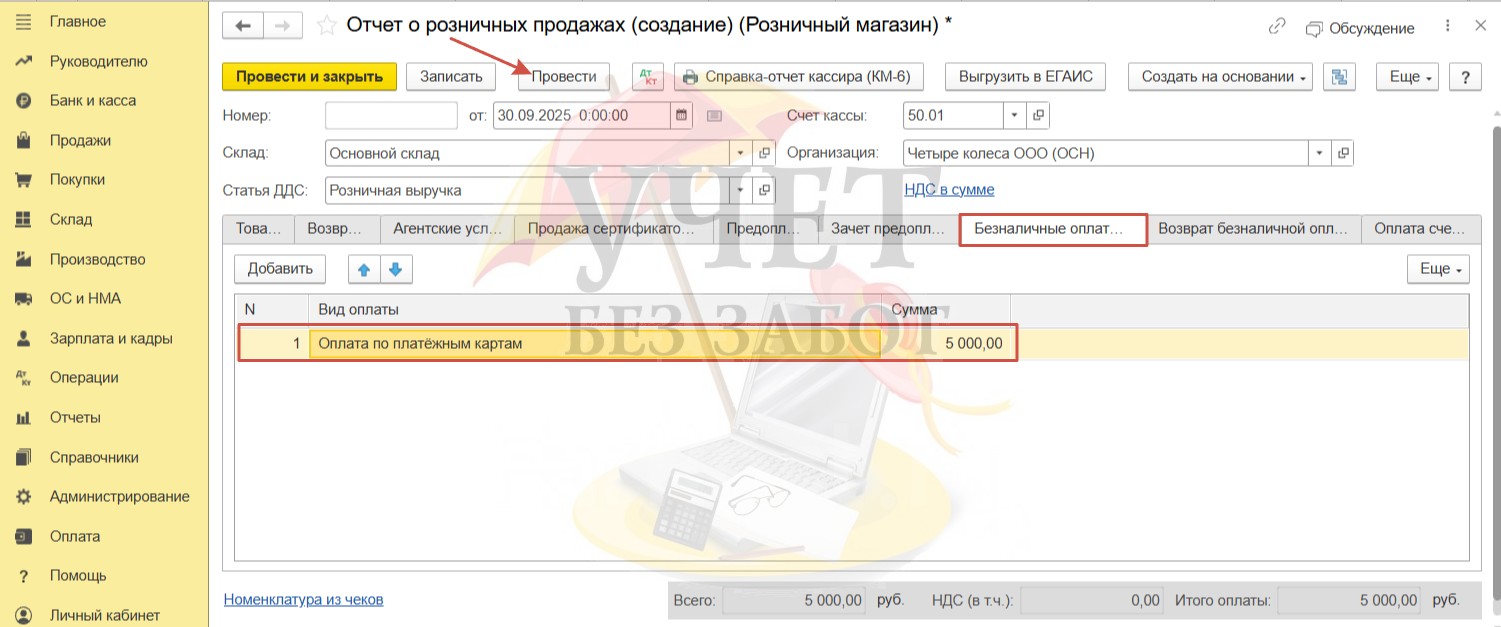

Укажем сумму и проведём документ.

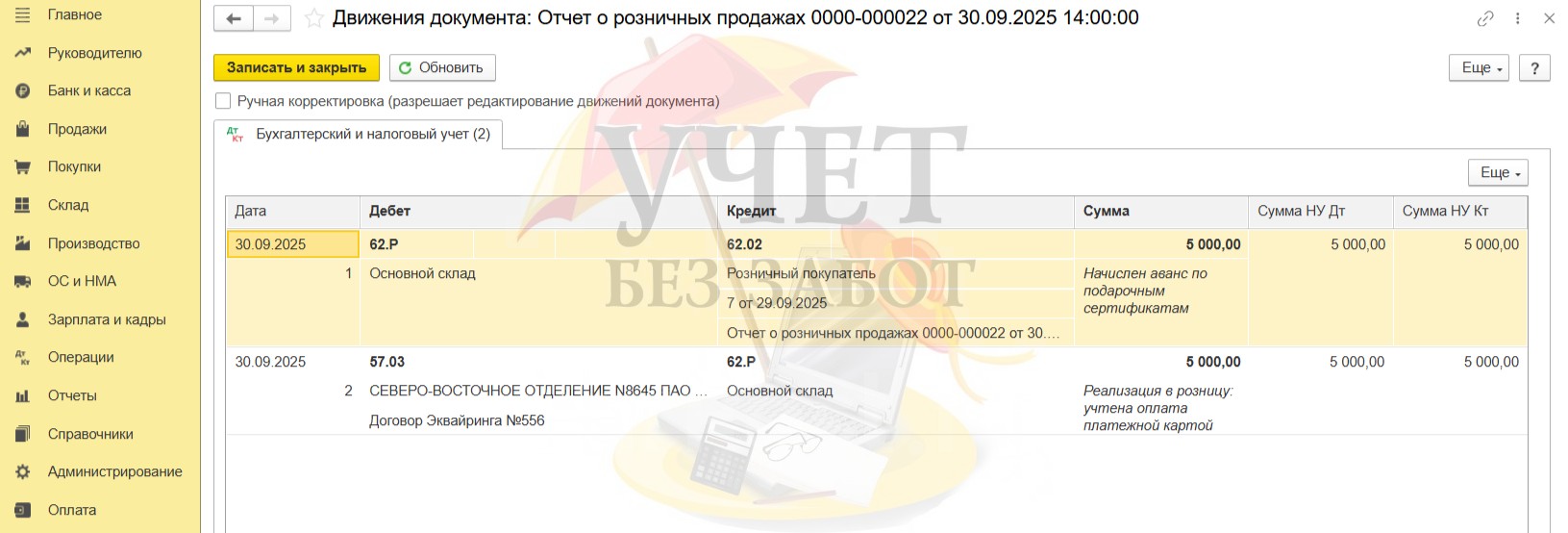

При проведении документа формируются проводки, фиксирующие поступление предварительной оплаты на счет 62.02. Кроме этого, на счете 57.03 появляется задолженность в сумме оплаты по платежной карте, которая будет погашена при поступлении денежных средств от банка-эквайера.

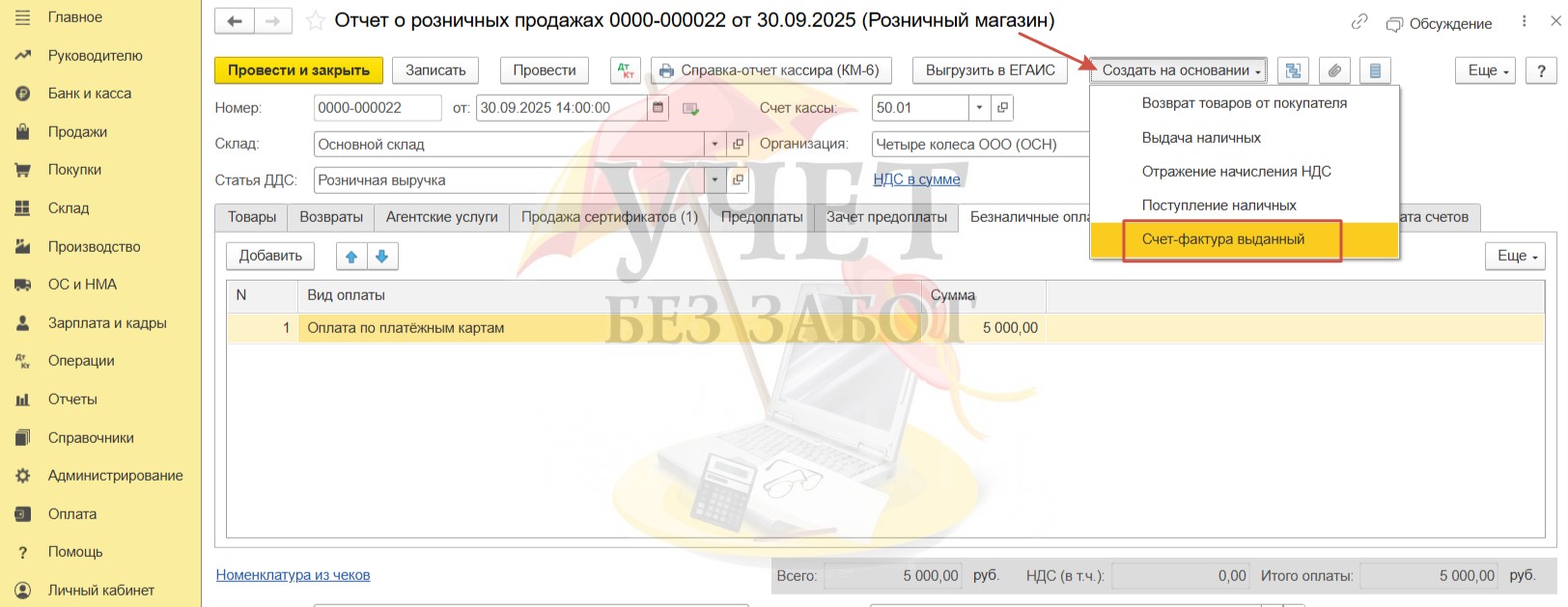

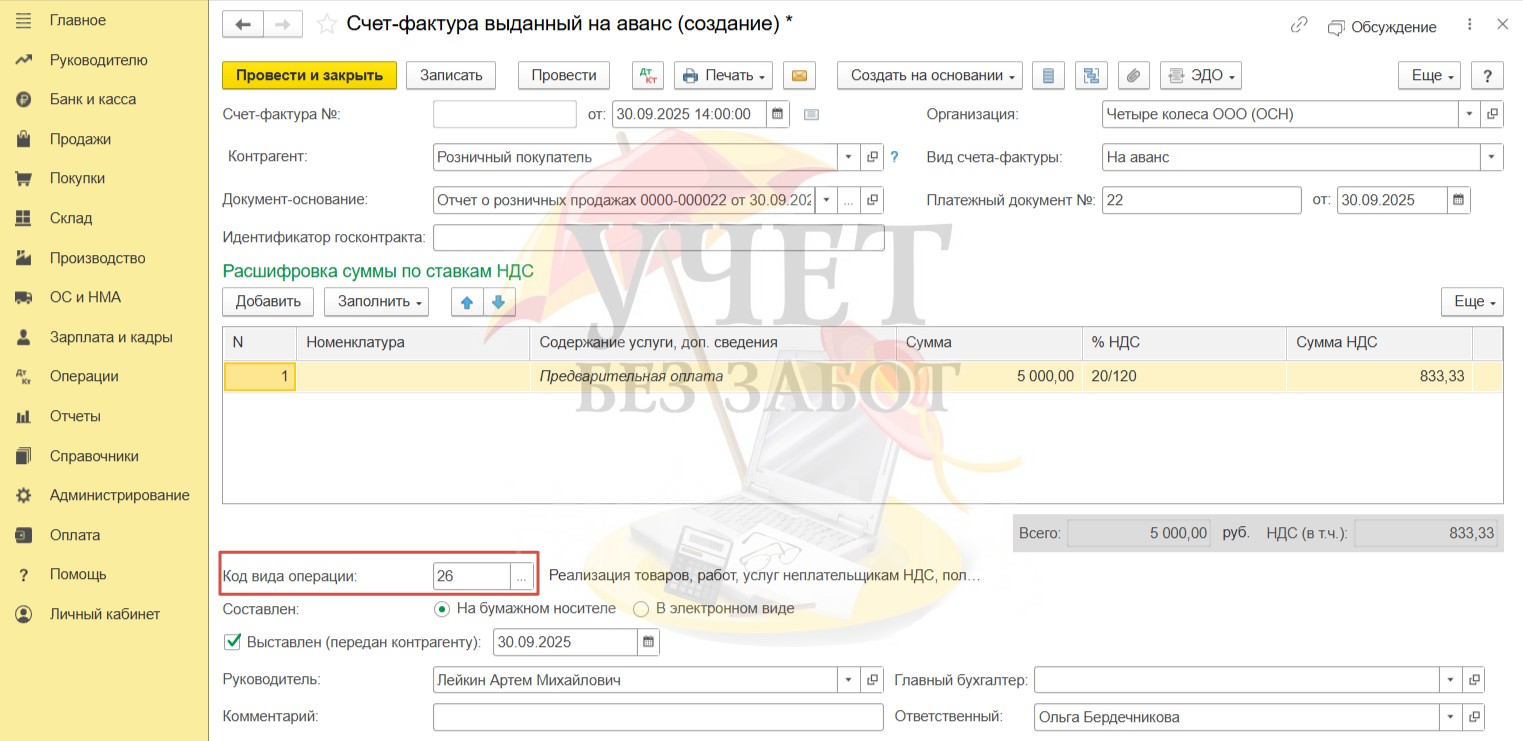

На данном этапе рекомендуем зарегистрировать счет-фактуру на аванс. Некоторые придерживаются мнения, что выписывать счет-фактуру следует при поступлении денежных средств от банка-эквайера. Однако, все же, мы считаем, что безопаснее исчислить налог в момент оплаты по платежной карте.

Напомним, что автоматически программа присваивает код вида операции «02». Изменим код на «26», который используется при получении аванса от неплательщика НДС.

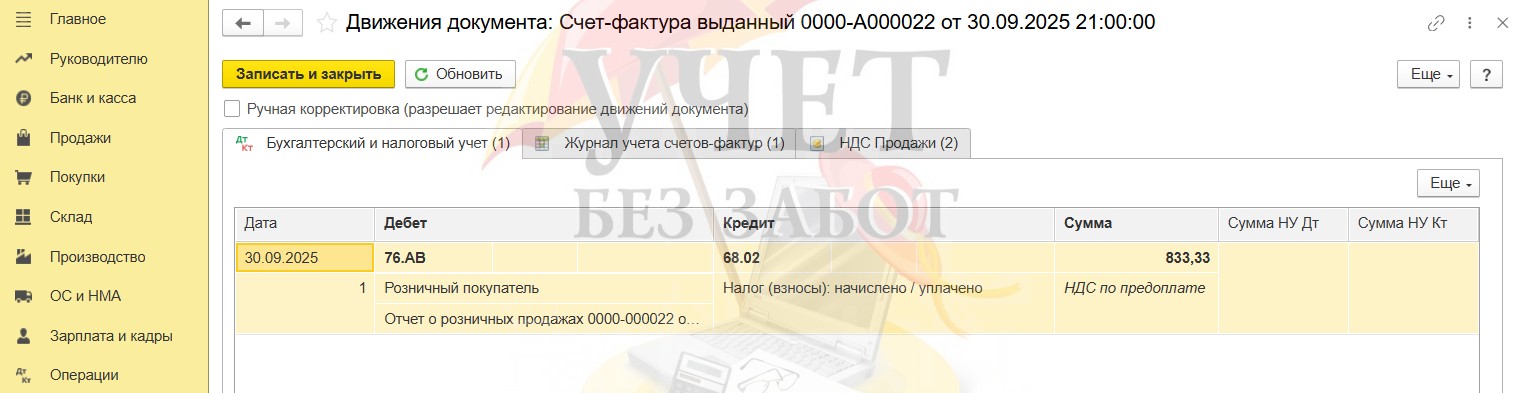

Проверим результат проведения. НДС по предоплате исчислен.

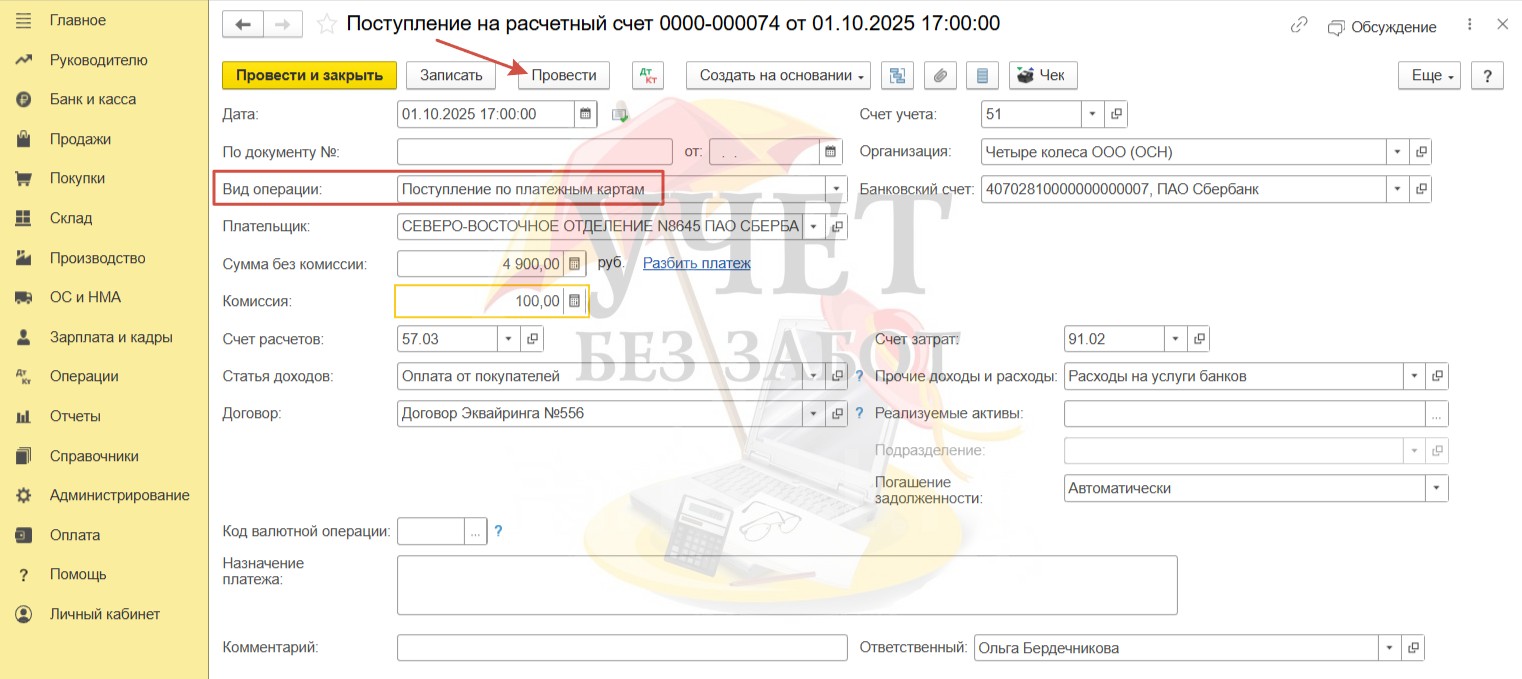

Далее отразим поступление на расчётный счет суммы, оплаченной по карте. В разделе меню «Банк и касса» - «Банковские выписки» создадим новый документ «Поступление на расчетный счет». Обратите внимание на корректный вид операции «Поступление по платежным картам». В поле «Сумма без комиссии» следует указать сумму оплаты по платежной карте за минусом комиссии, а в поле «Комиссия» - сумму комиссии, которую банк-эквайер удерживает за проведение операции. Проведём документ.

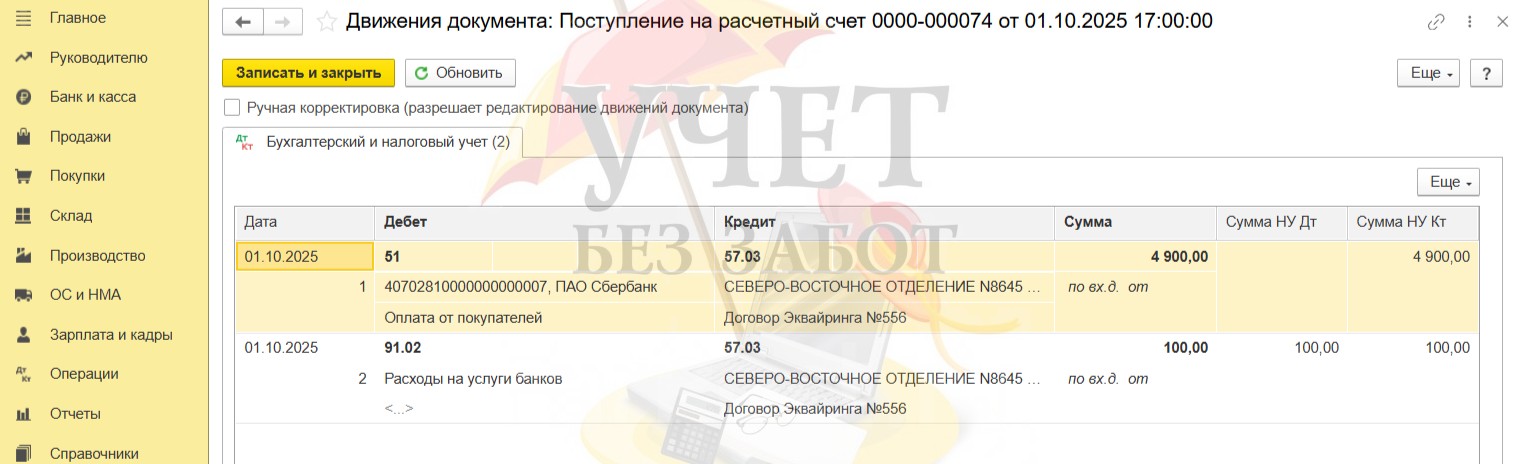

В результате проведения документа дебиторская задолженность по счету 57.03 закрывается, а сумма комиссии, удержанная банком, относится к расходам по счету 91.02.

Шаг 6 – Выбытие сертификатов

Перейдем в раздел меню «Операции» - «Операции, введённые вручную». Нажмём на кнопку «Создать» и выберем пункт «Операция».

Для отражения выбытия сертификата установим по Кредиту счет 006. Сделаем проводку, обратную той, что мы сформировали ранее (Шаг 3). Установим количество проданных сертификатов и сумму. Далее воспользуемся командой «Записать и закрыть».

Шаг 7 – Отражение в Декларации по НДС

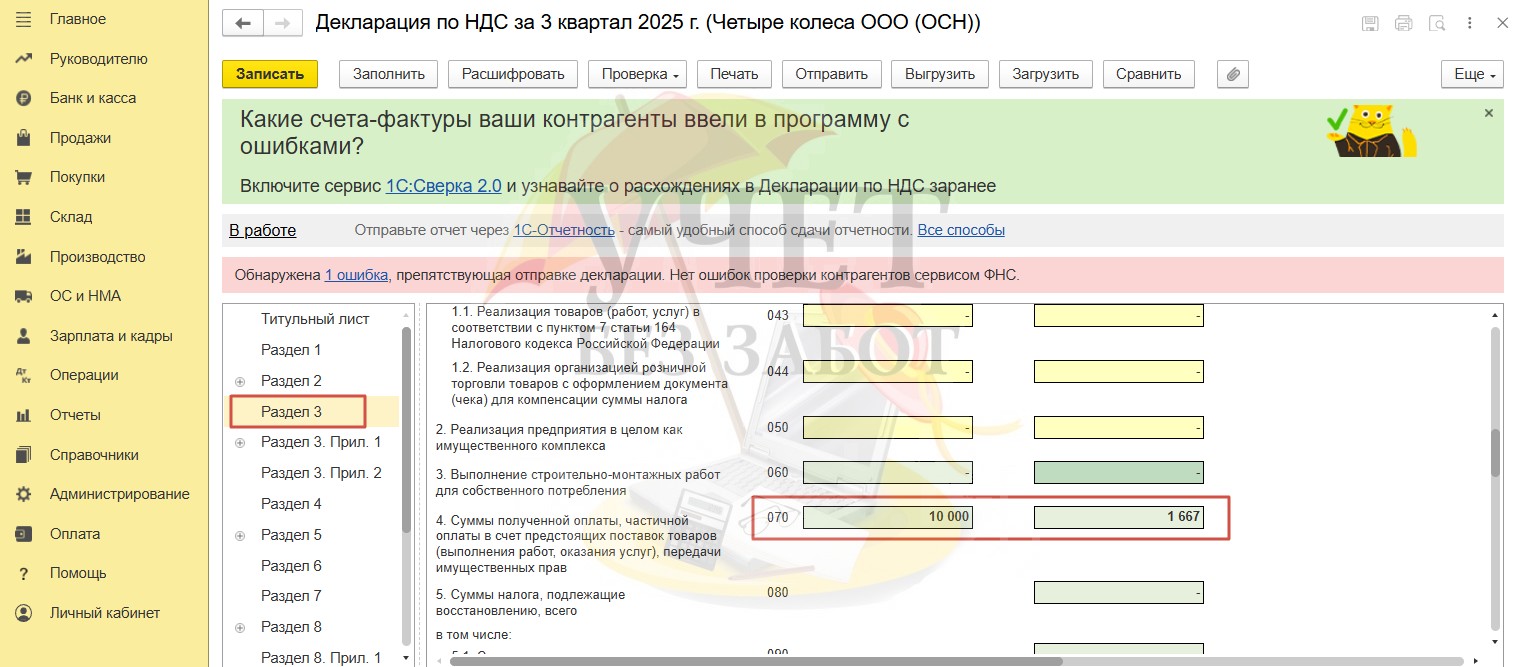

Сформируем в разделе «Отчеты» - «Регламентированные отчеты» декларацию по НДС за 3 квартал. Сумма аванса, полученного в форме наличной и безналичной оплаты, а также НДС, исчисленный с указанных сумм, отражаются по строке 070 раздела 3.

Счет-фактуры, выписанные при получении предоплаты зарегистрированы в книге продаж.

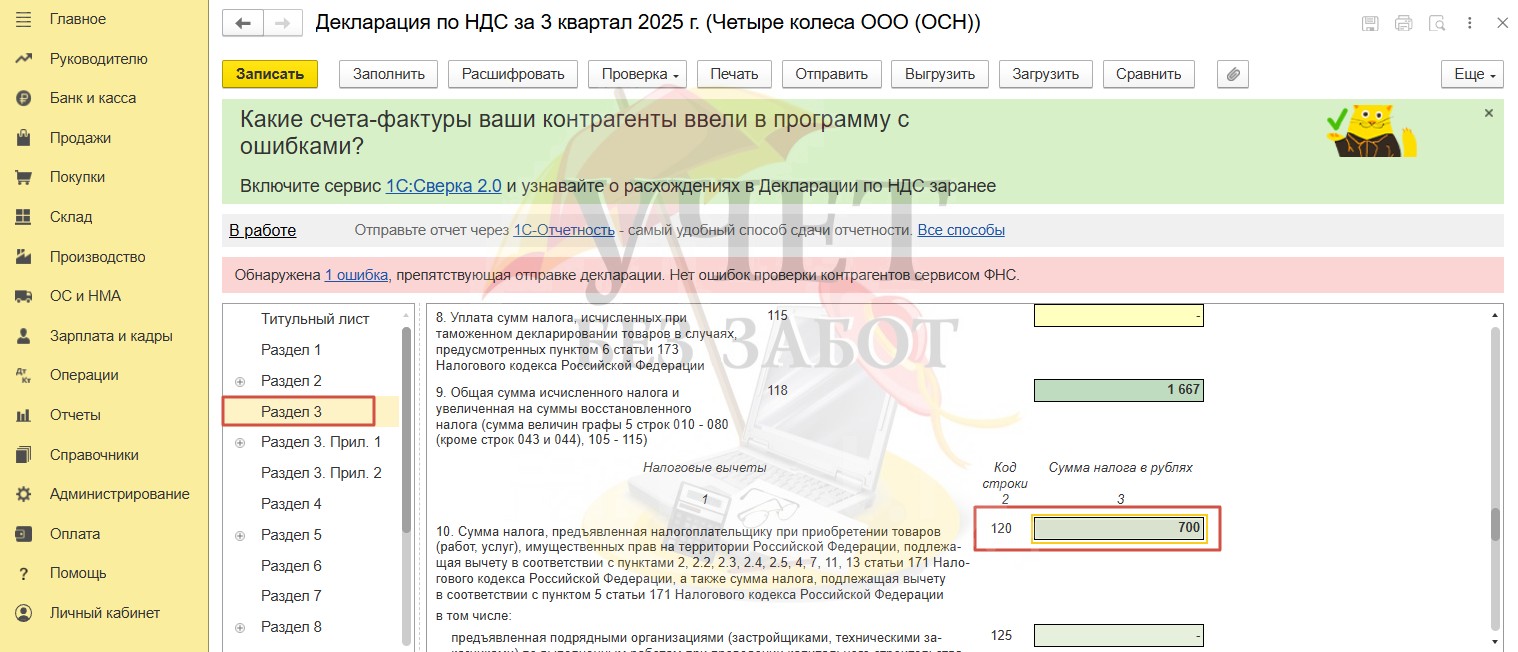

Сумма НДС, принятого к вычету при приобретении услуг по изготовлению сертификатов, отражается по строке 120 раздела 3.

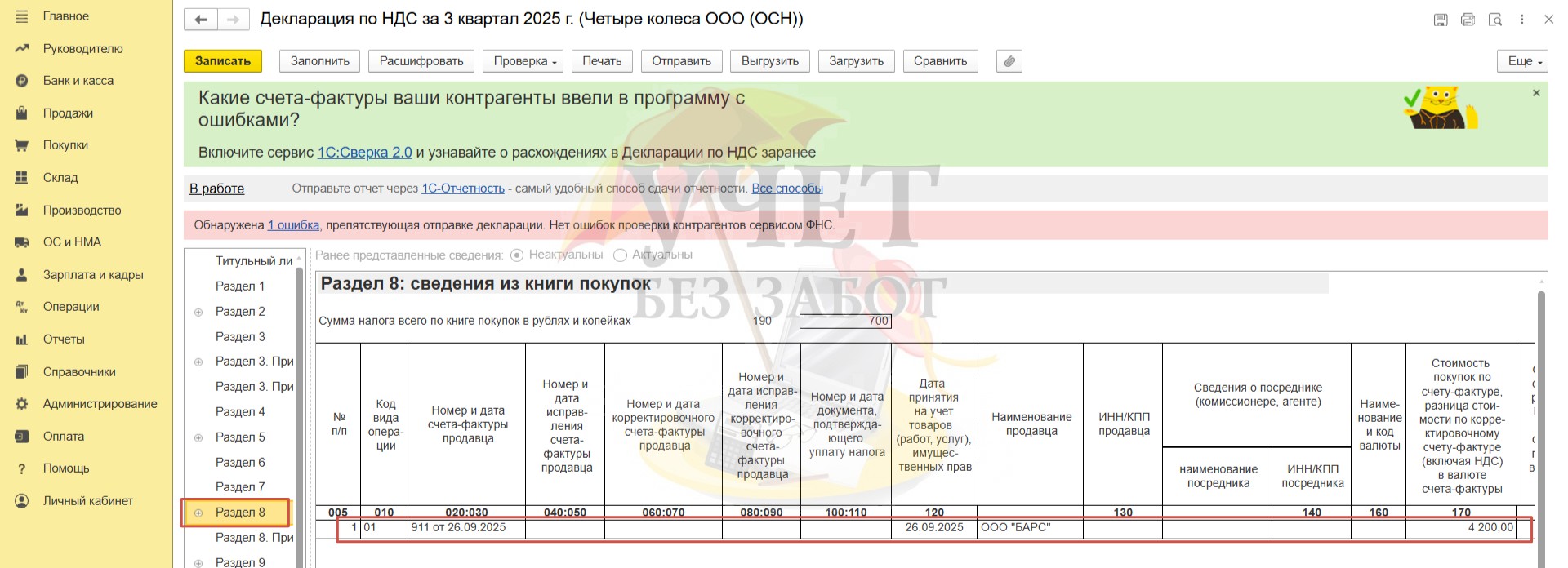

Данные о счет-фактуре поставщика, по которой НДС был принят к вычету, зарегистрированы в книге покупок за 3 квартал.

Итак, мы рассмотрели порядок действий при продаже сертификатов, приобретённых наличной и безналичной формой оплаты. А в следующей статье мы рассмотрим алгоритм работы для обмена сертификата на товары.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии