Расчеты корпоративной картой в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 03.11.2023 07:29

- Автор: Administrator

- Просмотров: 94410

Корпоративная карта – это очень удобный способ расчетов, особенно когда необходимо оперативно приобрести для нужд организации какие-то товары, оплатить услуги или расходы сотрудника в командировке. В большинстве организаций они уже практически заменили выдачу наличных средств под отчет. Корпоративные карты чаще всего выпускаются на конкретное физическое лицо, которое является сотрудником организации и при увольнении сотрудника аннулируются. Также бывают неименные карты, которые могут передаваться любым сотрудникам организации при необходимости. Передача таких карт обычно прописывается во внутреннем регламенте организации, в нем также можно прописать лимиты расхода средств сотрудниками в течение месяца или другого периода и перечень расходов, на которые можно использовать карту. В этой публикации расскажем о двух вариантах отражения операций с корпоративными картами в 1С: Бухгалтерии предприятия ред. 3.0, рассмотрим есть ли какие-то особенности по комиссиям банка, подскажем как быть в ситуации, когда при оплате корпоративной картой продавец выдает помимо кассового чека отгрузочные документы.

Какие расходы можно оплачивать с помощью корпоративной карты?

- покупка товаров и материалов для финансово-хозяйственной деятельности организации, в том числе в интернет-магазинах: канцелярские товары, запасные части, офисная техника и расходные материалы для нее, бензин, прочие некрупные покупки (крупные покупки с корпоративных карт делать невыгодно, так как чаще всего при такой оплате выдается только кассовый чек, по которому нельзя принять к вычету НДС);

- оплата услуг: мобильной связи, аренды автомобилей или каршеринга, интернета, доставки;

- расходы сотрудников во время командировок: оплата гостиницы, билетов, такси.

Какие расходы нельзя оплачивать с помощью корпоративных карт?

- заработная плата сотрудников, а также дивиденды;

- оплата услуг физических лиц по договорам ГПХ и самозанятых;

- оплата личных расходов сотрудника;

- снятие крупных сумм наличных: согласно пп.1 п.1 ст.6 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», снятие со счета или зачисление на счет юридического лица денежных средств в наличной форме подлежит обязательному контролю, если сумма, на которую совершается операция, равна или превышает 1 миллион рублей. Банк имеет право запросить по таким операциям подтверждающие документы или приостановить такие операции, что в свою очередь несет риск блокировки счетов организации и отказа в банковском обслуживании.

Все расходы по корпоративной карте обязательно должны быть документально подтверждены! Это значит, что сотрудник, оплативший расходы с помощью корпоративной карты, обязан предоставить организации авансовый отчет в установленные сроки.

Список подтверждающих документов аналогичен обычному авансовому отчету при выдаче наличных из кассы:

- кассовый чек;

- товарная накладная или товарный чек;

- акт оказанных услуг;

- билеты;

- квитанции;

- бланки строгой отчетности

- прочие документы, подтверждающие приобретение оплаченных с корпоративной карты товаров, работ или услуг.

Корпоративные карты бывают двух основных типов, от которых зависит способ учета и отражения операций по ним в программе 1С: Бухгалтерия предприятия ред. 3.0.

Вариант № 1 – Корпоративная карта привязана к расчетному счету организации

При оплате такой картой средства списываются непосредственно с расчетного счета и отражаются в банковской выписке по нему.

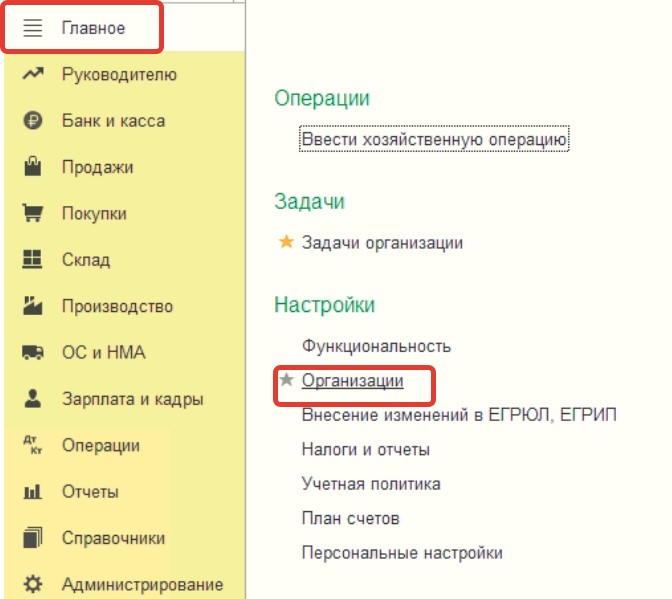

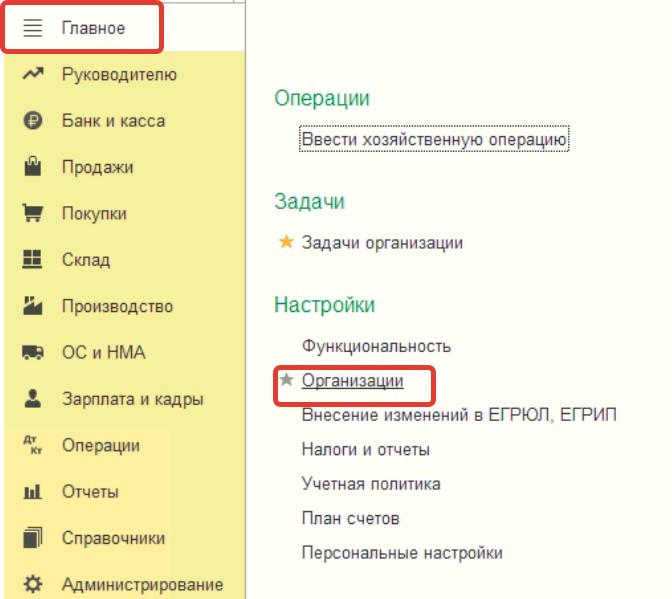

Чтобы внести такую карту в программу 1С: Бухгалтерия предприятия ред. 3.0, заходим в раздел «Главное» - «Организации»:

Выбираем нужную организацию, если их несколько, открываем ее реквизиты и переходим во вкладку «Банковские счета»:

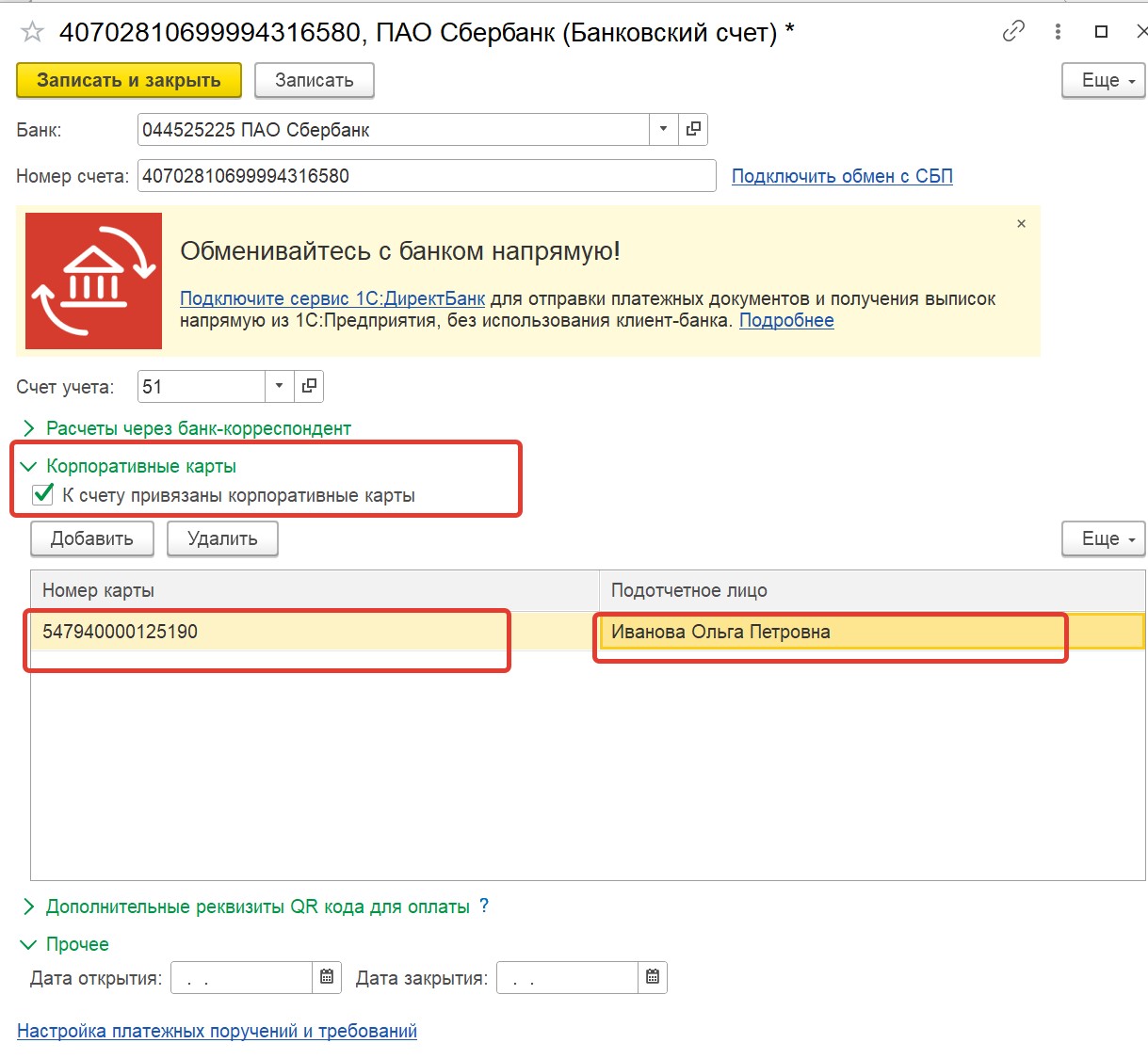

Двойным щелчком по левой клавишей мыши открываем расчетный счет, к которому привязана карта.

В открывшейся карточке разворачиваем поле «Корпоративные карты», ставим галочку «К счету привязаны корпоративные карты» и вносим номер нашей карты и выбираем сотрудника, на которого выпущена карта.

Если карта не именная, то можно в поле «Подотчетное лицо» указать руководителя организации, так как записать данные без заполнения этого поля не получится.

Операции по такой карте отражаются на счете 51, так же, как и операции по самому расчетному счету организации.

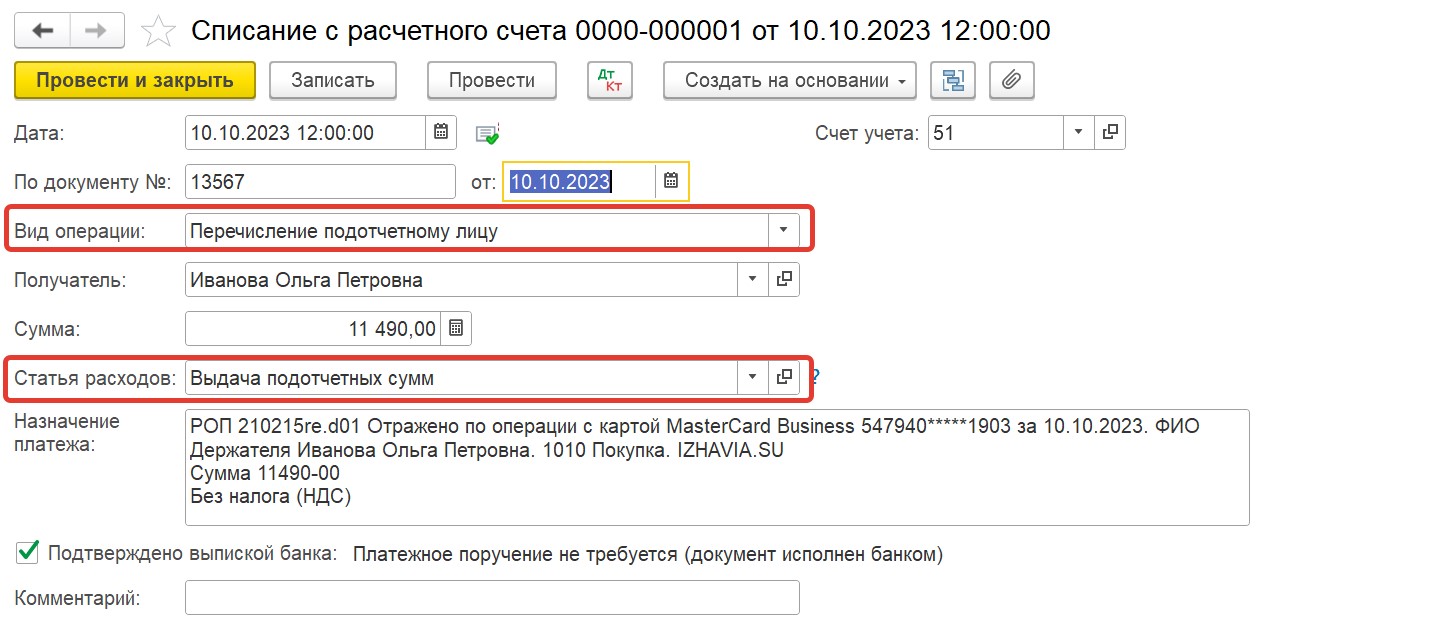

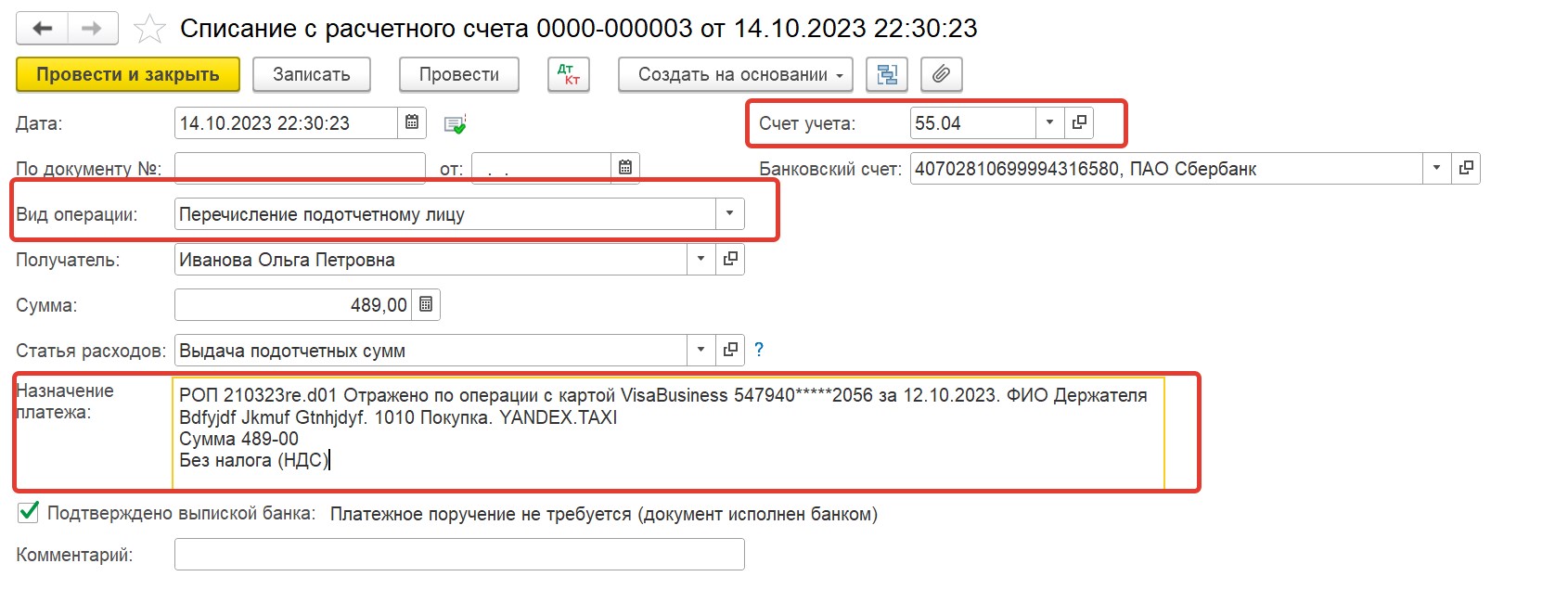

Давайте рассмотрим условный пример. Сотрудник собрался в командировку и оплатил билеты на самолет с корпоративной карты. При загрузке банковской выписки по расчетному счету в программу мы видим следующую операцию:

Операции списания, отражающие оплату товаров, работ, услуг по корпоративным картам мы должны отразить на счете 71 «Расчеты с подотчетными лицами».

Для этого в документе «Списание с расчетного счета» выбираем вид операции «Перечисление подотчетному лицу», и программа отражает такое списание по Дт счета 71.01:

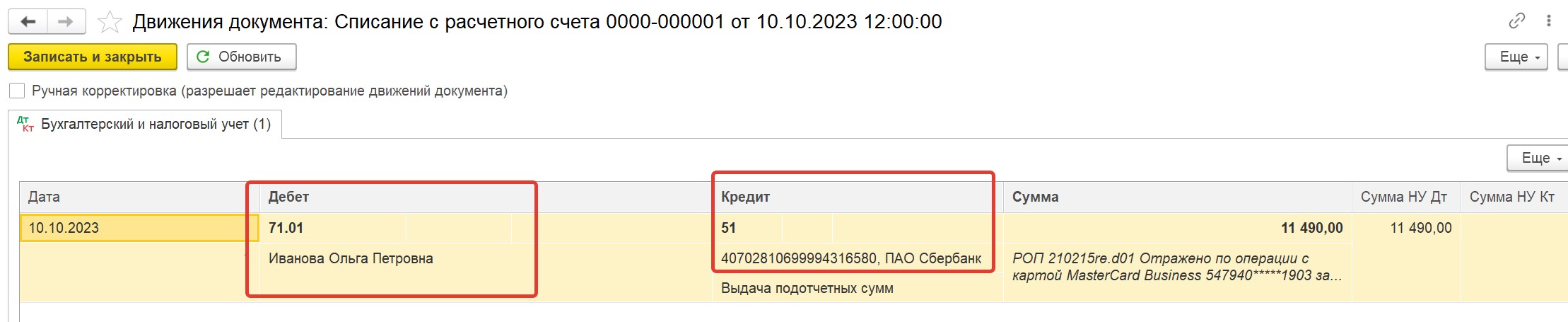

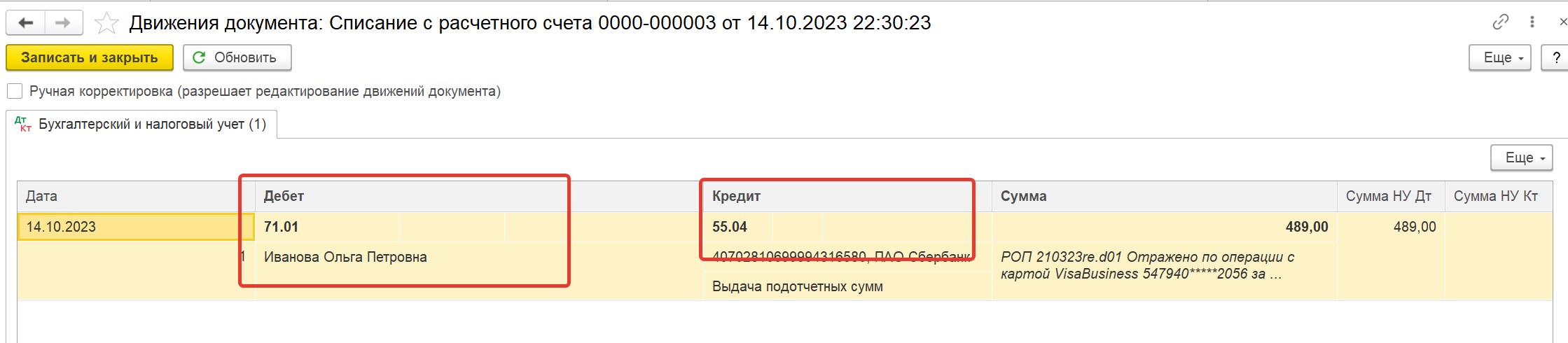

При проведении документа программа формирует следующие проводки:

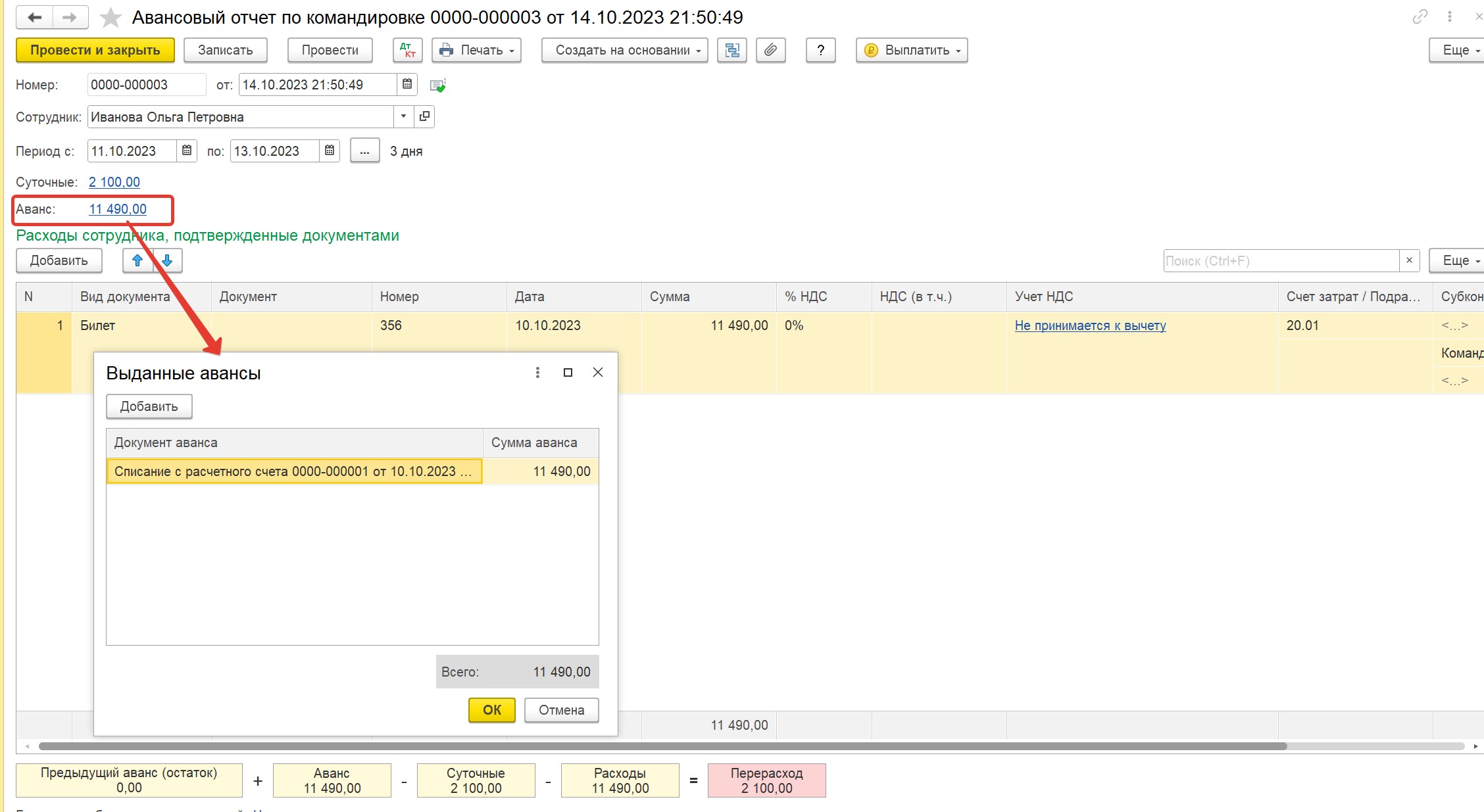

После того, как сотрудник вернется из командировки и предоставит нам авансовый отчет, задолженность работника перед организацией, появившаяся в момент оплаты с корпоративной карты на счете 71, закрывается:

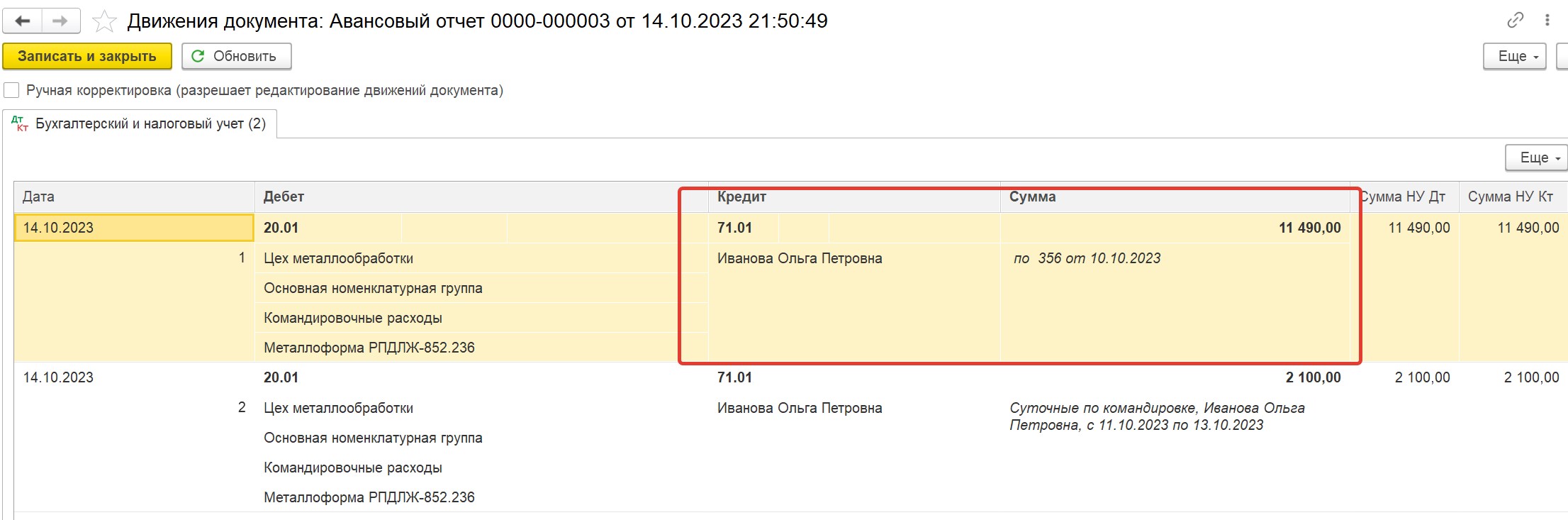

При проведении авансового отчета формируются следующие проводки:

Дата и время отражения операции списания по корпоративной карте в банковской выписке может отличаться от даты и времени осуществления самой операции. При этом сотрудник может уже предоставить Вам авансовый отчет по какой-либо покупке, а в выписке банка списание отразится позже. В этом нет ничего страшного: проведенный авансовый отчет сформирует задолженность организации перед сотрудником по Кт счета 71, в дальнейшем при проведении банковской выписки эта задолженность закроется.

Вариант № 2 - Карта привязана к отдельному карточному счету

Для осуществления расчетов с помощью такой карты сначала необходимо пополнить карточный счет, а затем уже оплачивать покупки с помощью карты. Такой вариант использовался в самом начале появления корпоративных карт. Сейчас он используется на практике значительно реже, но мы всё равно его тоже рассмотрим.

В программе 1С: Бухгалтерия предприятия ред. 3.0 такие карты вносятся как отдельные счета в список расчетных счетов организации.

Для того, чтобы внести такую карту, заходим в раздел «Главное» - «Организации»:

Выбираем нужную организацию, если их несколько, открываем ее реквизиты и переходим во вкладку «Банковские счета»:

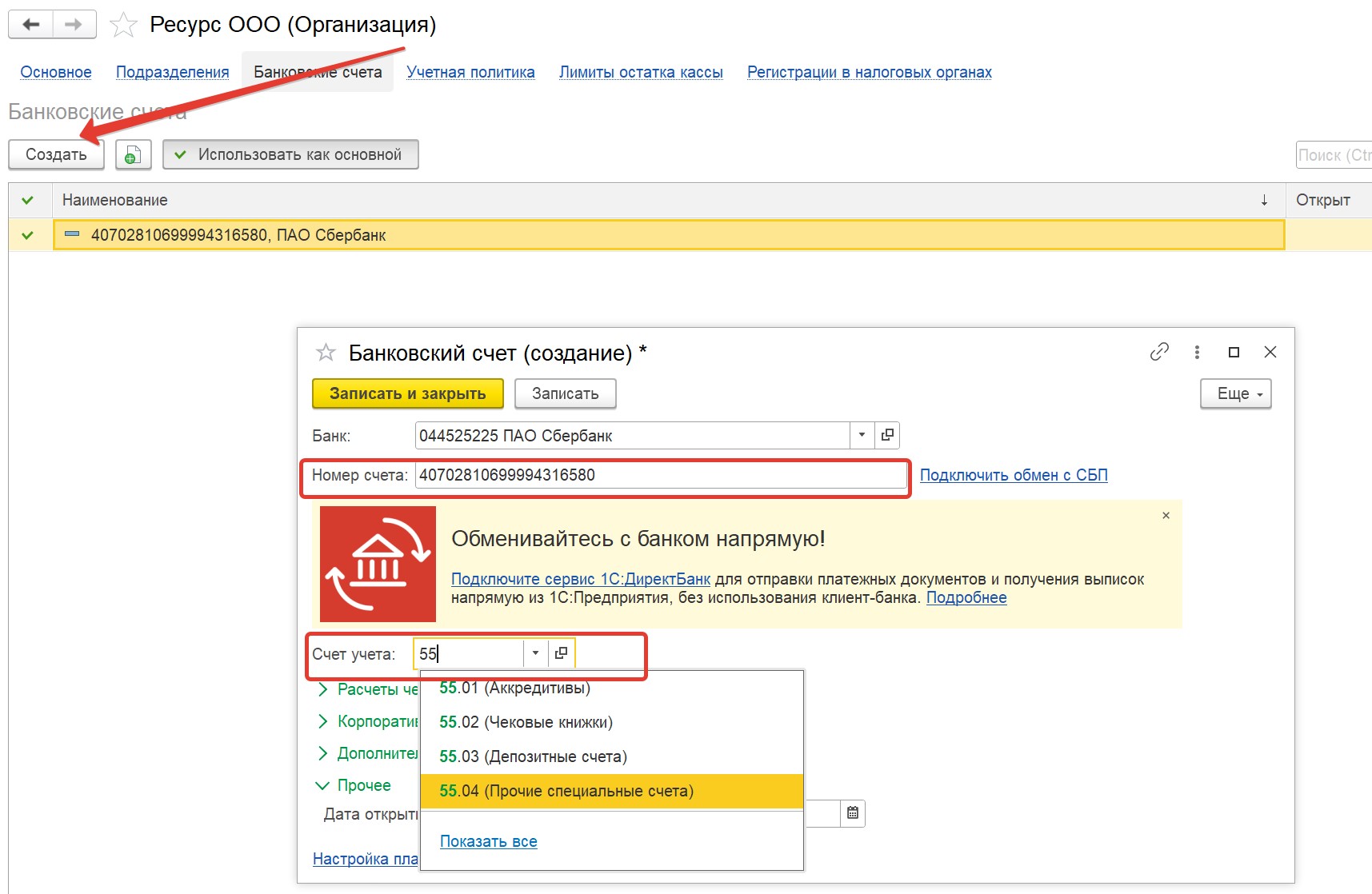

По кнопке «Создать» создаем новый расчетный счет. В данном случае мы вносим уже не номер карты, а номер карточного счета!

Операции по такой карте отражаются на счете 55.04 «Прочие специальные счета».

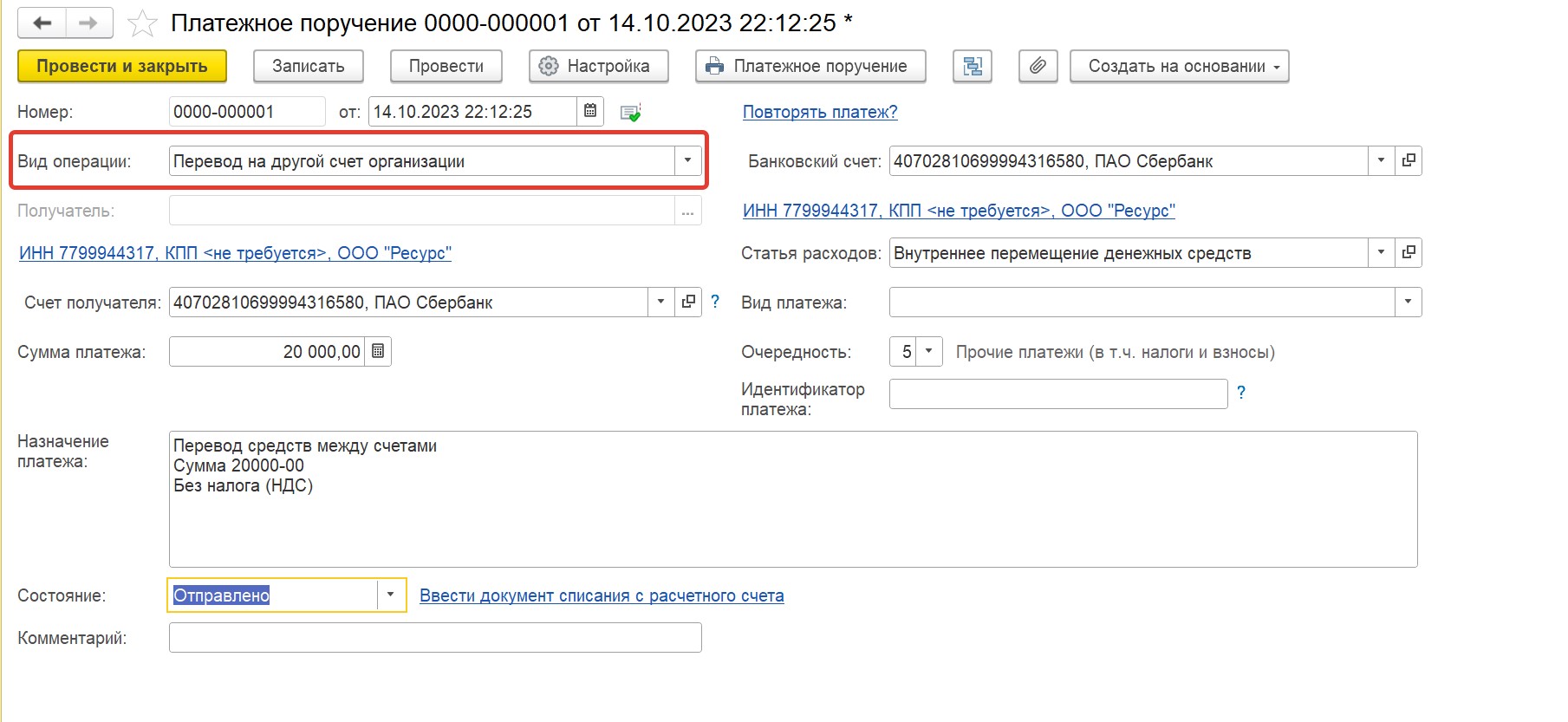

Для пополнения карточного счета формируем платежное поручение с необходимой суммой, выбрав вид операции «Перевод на другой счет организации»:

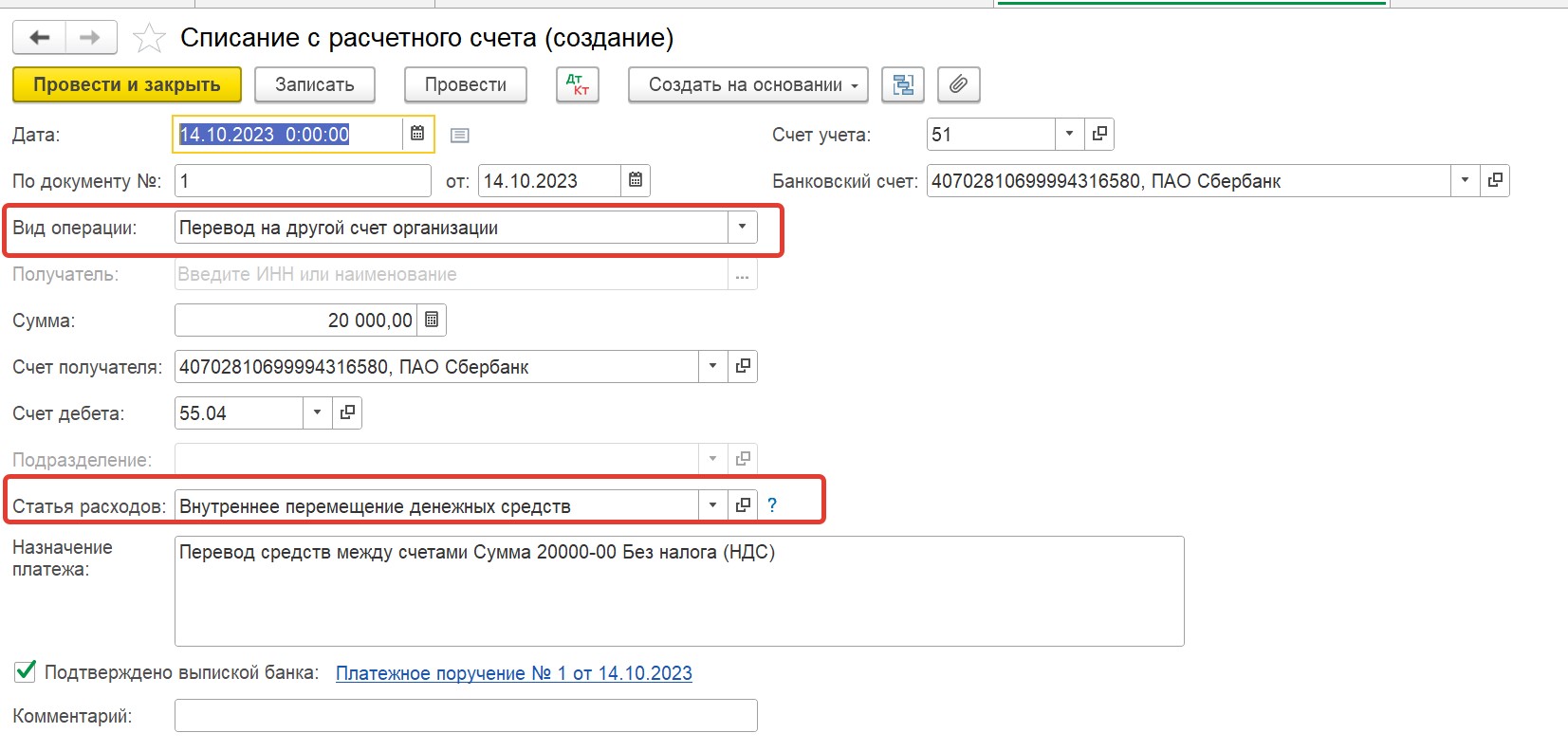

В документе списания с расчетного счета также выбираем этот же вид операции, счет дебета 55.04.

Проводка будет Д 55.04 (счет корпоративной карты) К 51 (расчетный счет).

Выписка по карточному счету загружается в программу аналогично выпискам по расчетным счетам организации.

Операции списания, отражающие оплату товаров, работ, услуг по такому счету мы точно так же, как и в первом варианте должны отразить на счете 71 «Расчеты с подотчетными лицами».

Для этого в документе «Списание с расчетного счета» выбираем вид операции «Перечисление подотчетному лицу», и программа отражает такое списание по Дт счета 71.01:

Списание с расчетного счета формирует следующие проводки:

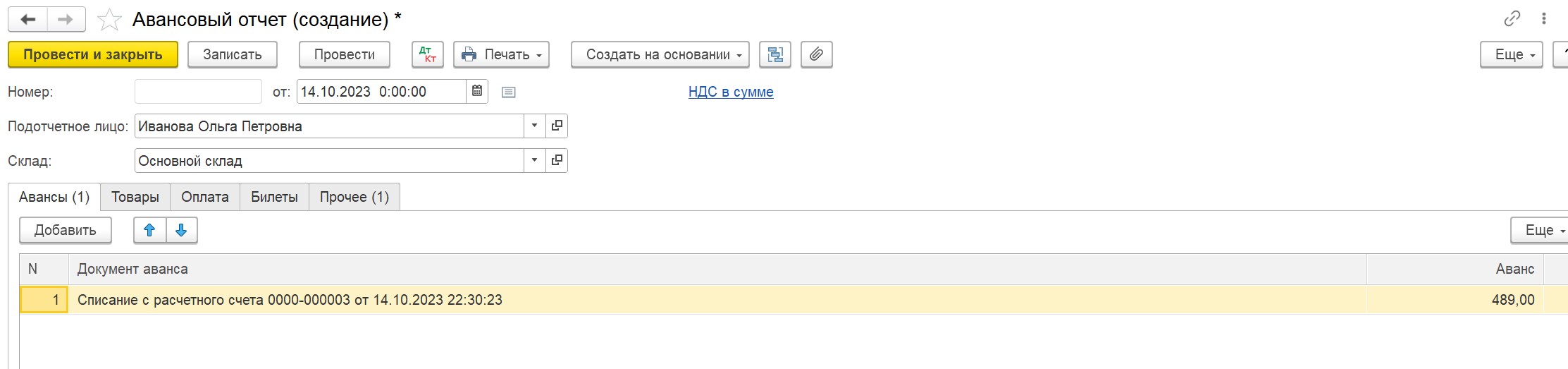

Теперь сотрудник должен отчитаться перед нами авансовый отчетом. При проведении авансового отчета мы видим, что списанная с карты сумма отражается в нем:

Авансовый отчет формирует проводки:

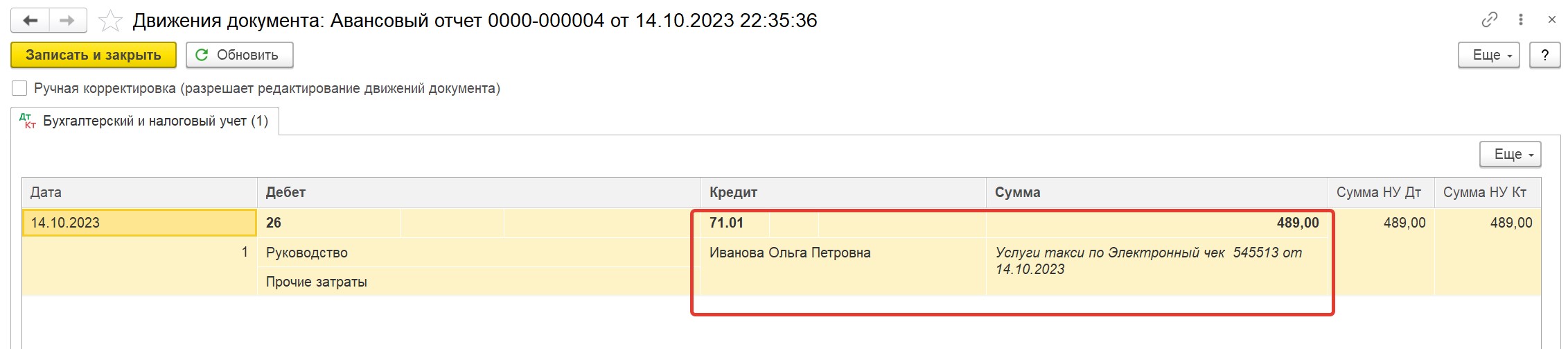

И после его проведения задолженность сотрудника перед организацией, возникшая по Дт счета 71 в момент списания денежных средств с карты закрывается:

Как провести покупки, оплаченные с корпоративной карты, оприходованные документом «Поступление (акт, накладная, УПД)»?

Бывают ситуации, когда организация регулярно приобретает у какого-нибудь поставщика товары, материалы или услуги, оплачивая с помощью корпоративной карты (например, удобно так приобретать товары в интернет-магазинах), а потом получает закрывающие документы в конце месяца или квартала (УПД или Счет-фактура + накладная).

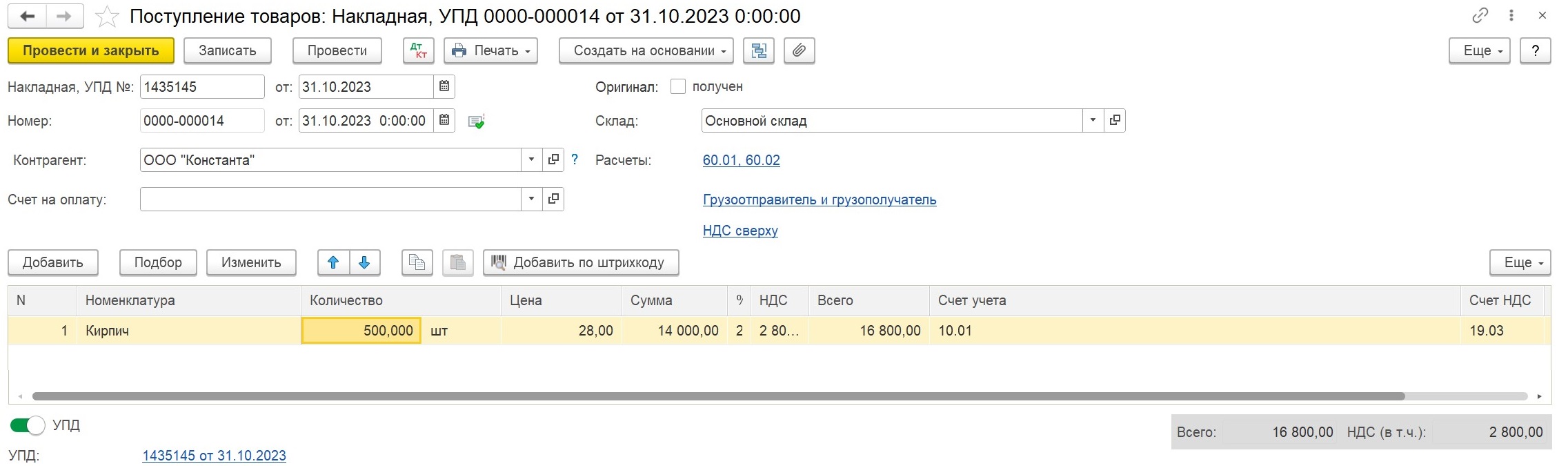

Бухгалтер вносит полученные первичные документы в базу в разделе «Покупки» - «Поступления (акты, накладные, УПД)»:

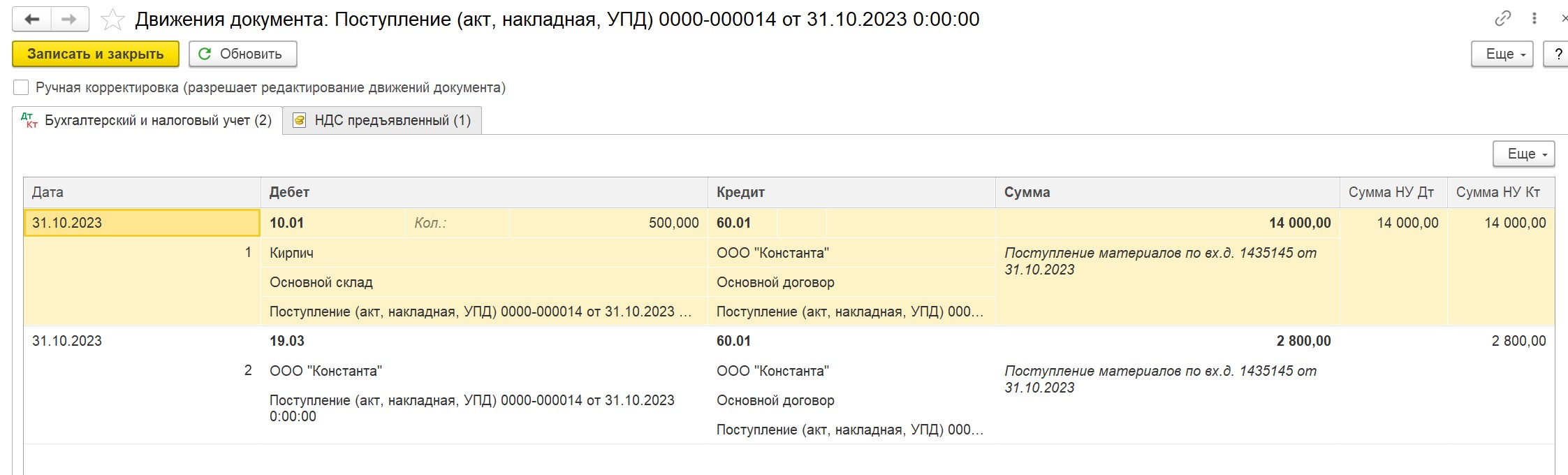

Документ поступления формирует проводки Д 10 (20,23,25,26,41,44) К 60:

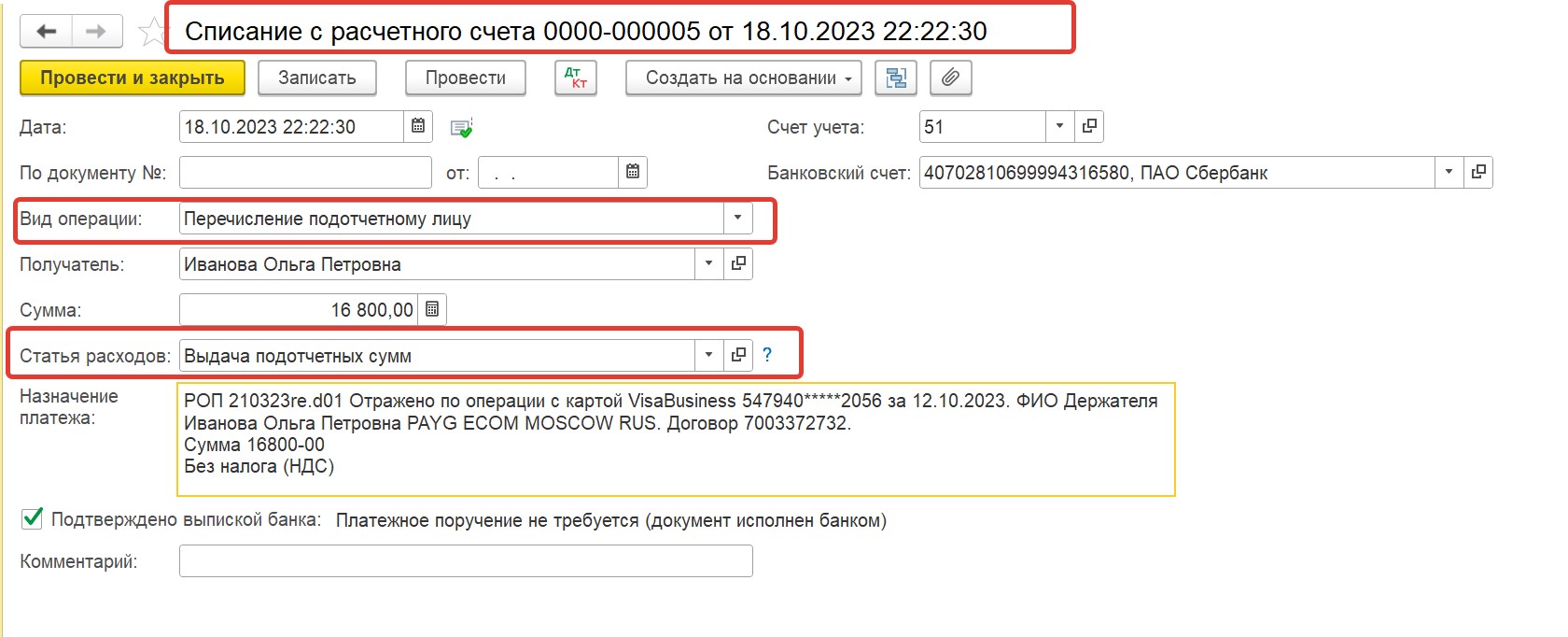

Сумма, списанная с корпоративной карты, при загрузке банковской выписки в назначении платежа содержит следующую информацию:

Данную сумму мы должны отразить как перечисление подотчетному лицу – держателю карты, выбрав соответствующий вид операции в документе «Списание с расчетного счета»:

Документ делает следующие проводки:

Таким образом после проведения банковской выписки и документа поступления, у нас учете «зависает» одна и та же сумма на счетах 60 и 71.

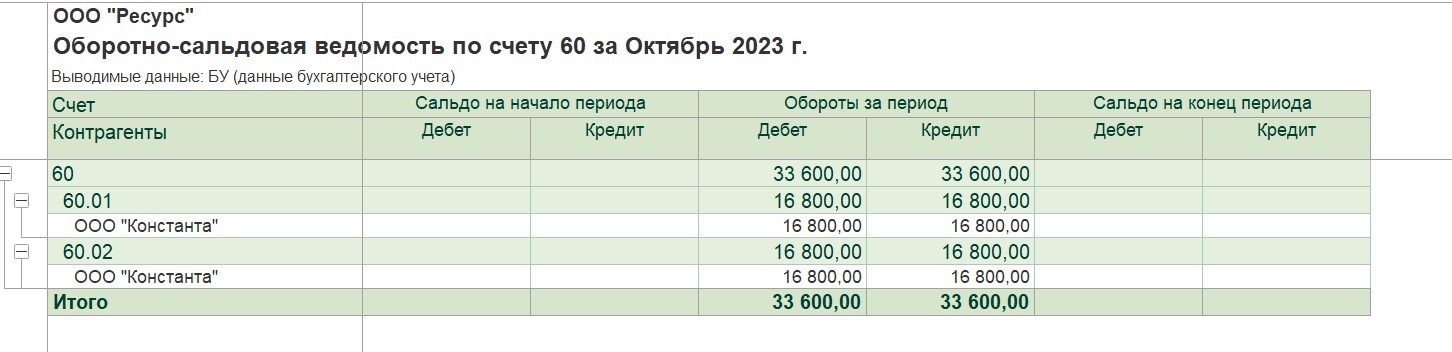

Оборотно-сальдовая ведомость по счету 60 выглядит так:

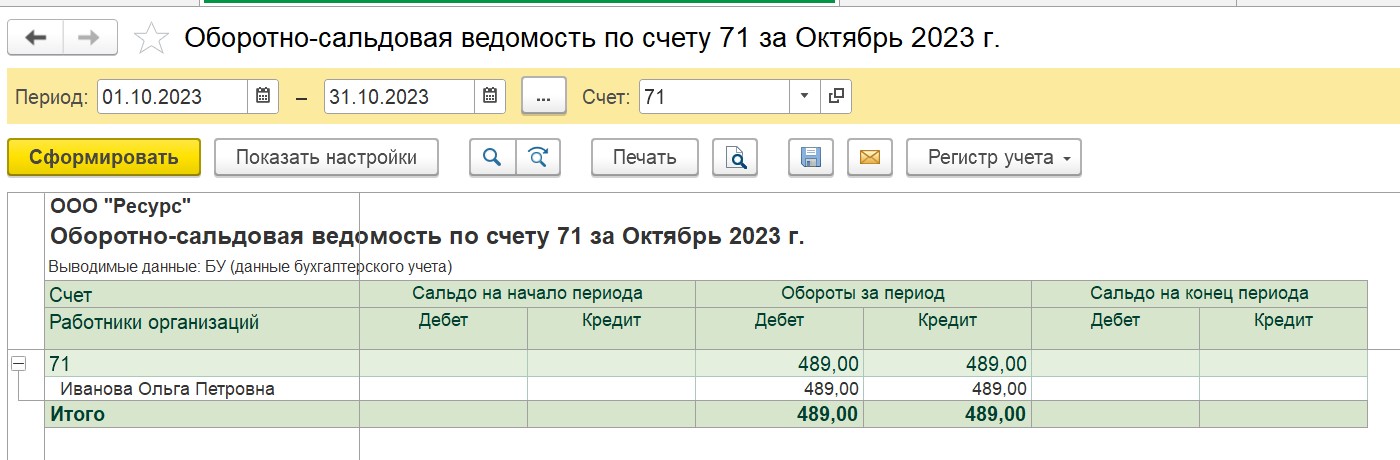

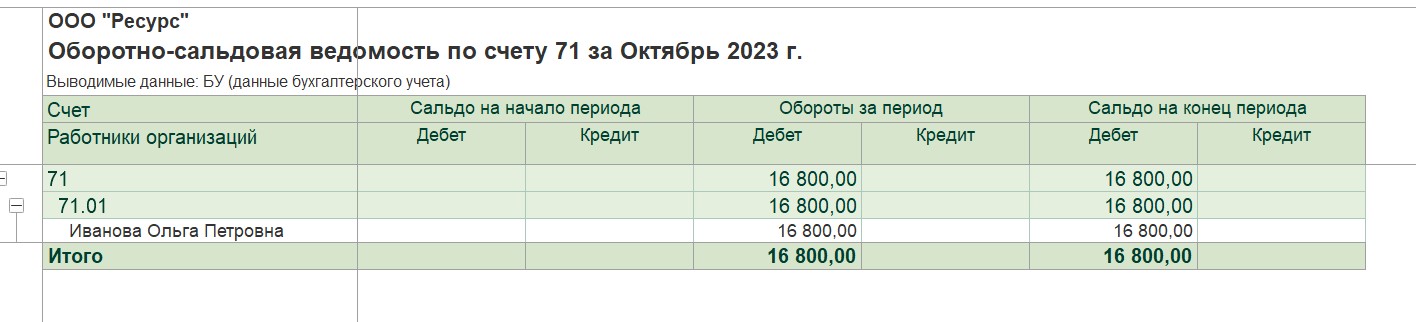

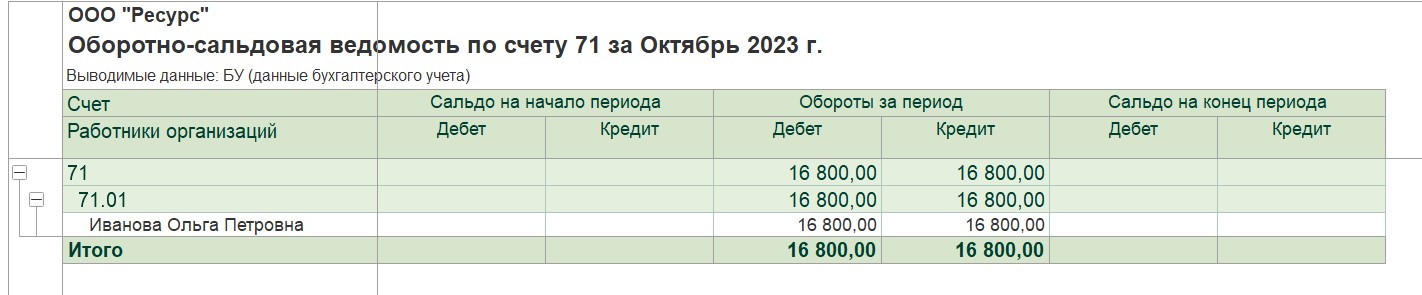

А по счету 71 вот так:

То есть полученный товар оплачен сотрудником и фактически задолженности перед поставщиком у нас нет.

Как нам закрыть эти суммы, «зависшие» на разных счетах?

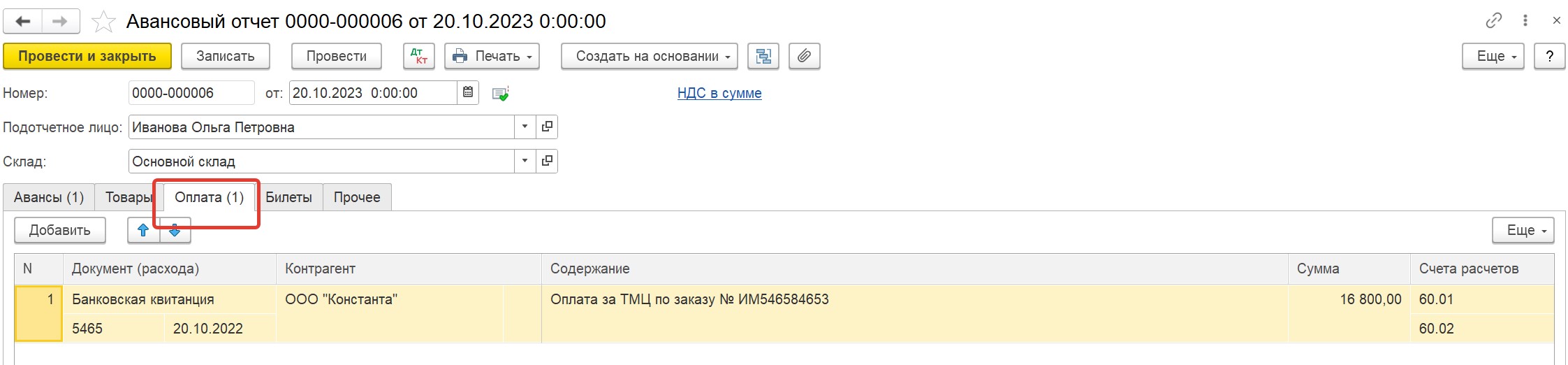

Для этого предназначен документ «Авансовый отчет» с заполненной вкладкой «Оплата»:

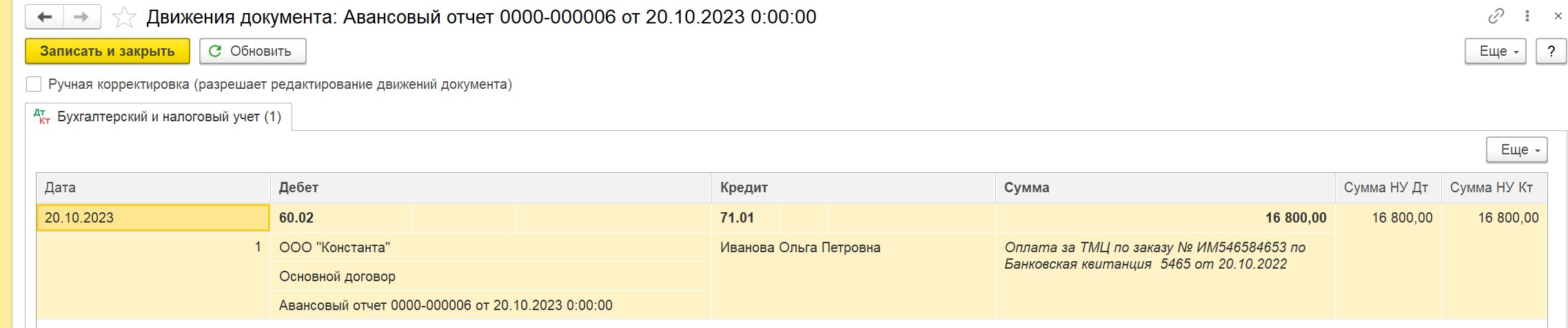

Авансовый отчет сформирует проводки:

Обратите внимание, что в проводках указан счет 60.02 (счет авансов), так как сотрудник оплачивает покупки авансом. И если документы проведены не в хронологической последовательности («Списание с расчетного счета» – «Авансовый отчет» – «Поступление (акт, накладная, УПД)»), а сальдо по счетам 71 и 60 обнаружено, например, уже в конце месяца, то после того, как вы провели авансовый отчет, необходимо документ поступления перепровести, тогда суммы по счету 60 закроются правильно:

По счету 71 суммы также закрываются:

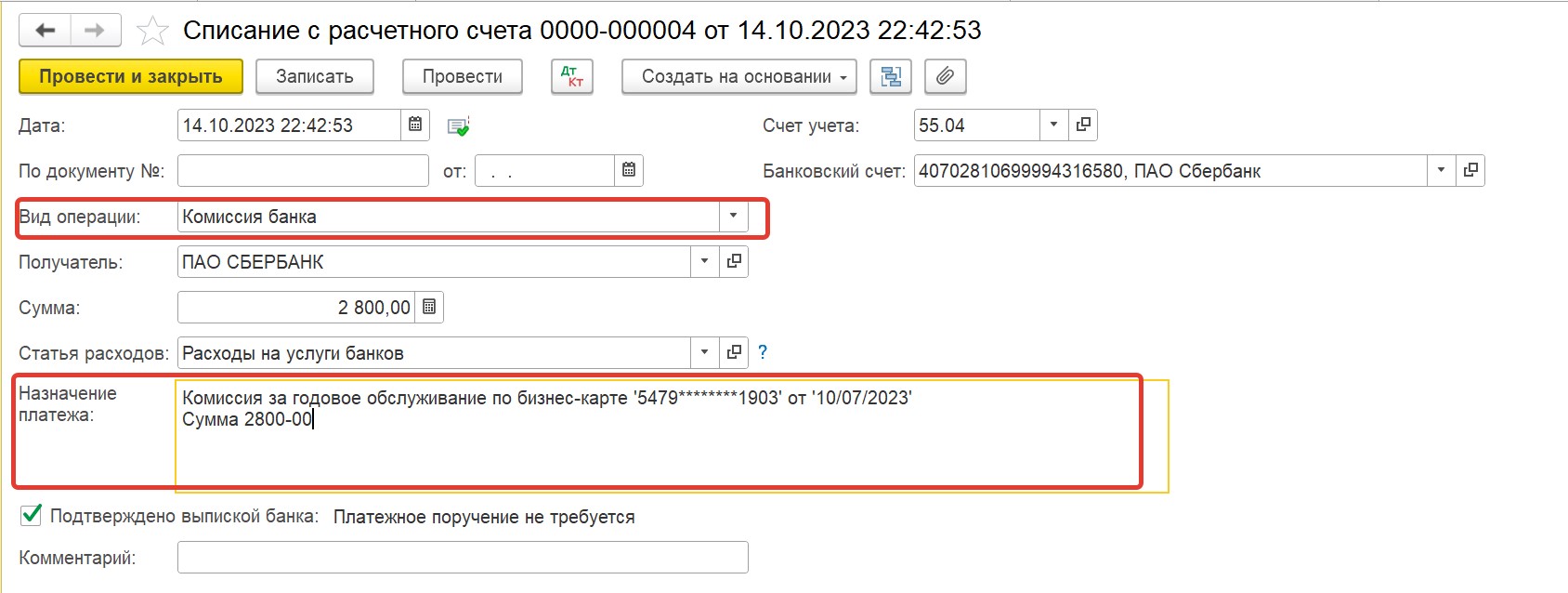

Как учитывать комиссию по корпоративным картам?

Комиссия по таким картам учитывается так же, как и комиссия по операциям с расчетными счетами организации на счете 91.02 «Расходы на услуги банков». Обычно банк списывает комиссию за годовое обслуживание карты, а также за некоторые операции, согласно условиям банка, проводятся с комиссией.

При проведении такого списания с расчетного счета выбираем вид операции «Комиссия банка»:

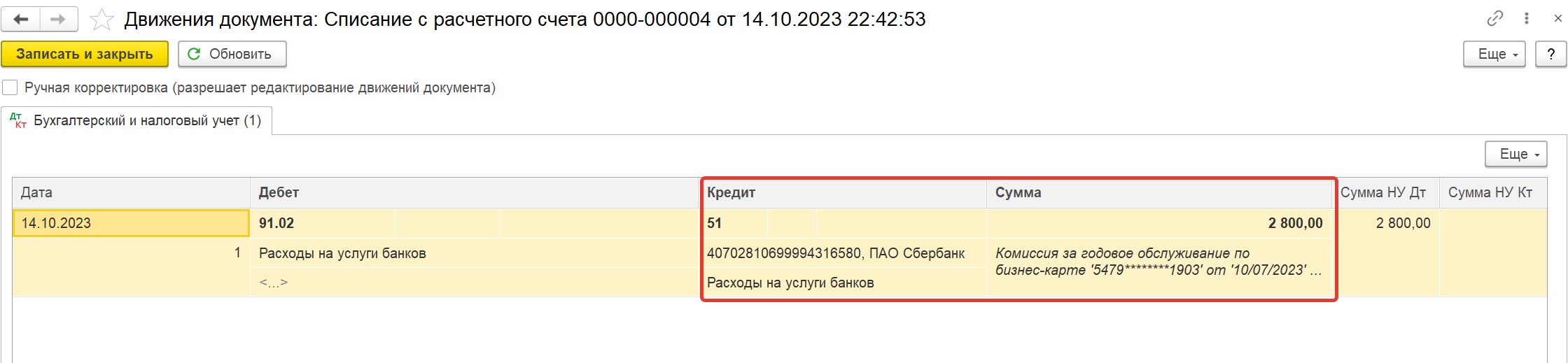

При списании комиссии по карте, привязанной к обычному расчетному счету организации документ формирует такие проводки:

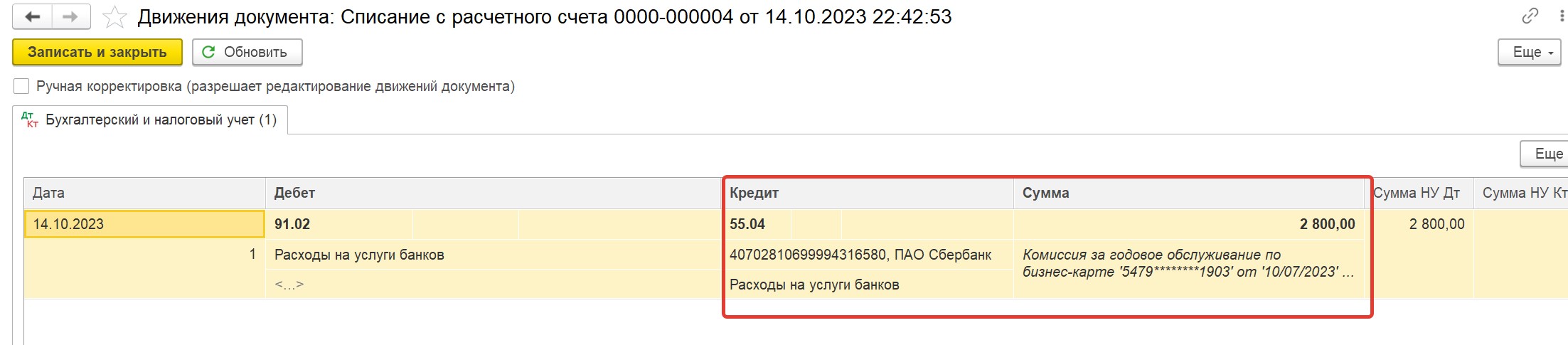

А если карта привязана к карточному счету, то проводки будут такими:

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии