Выдача УПД или счета-фактуры при покупке за наличный расчет: как отразить в 1С: Бухгалтерии предприятия ред. 3.0

- Опубликовано 09.11.2023 10:16

- Автор: Administrator

- Просмотров: 19838

В жизни бухгалтера нередко возникают ситуации, над которыми нужно поломать голову. Например, когда сотрудник приобрел какие-то товары для нужд организации за наличный расчет, а продавец выписал ему счет-фактуру (или УПД). Как принять к учету такие товары и можно ли принять к вычету НДС по такой покупке? Ответы на эти вопросы, а также подробный алгоритм действий в 1С: Бухгалтерии предприятия ред. 3.0 будет в этой публикации.

Друзья, всё просто и зависит от того, кто указан в качестве покупателя в счет-фактуре или УПД:

1. Если в качестве покупателя указана организация, то принять такой вычет по НДС мы имеем полное право, так как соблюдены условия п. 1 ст. 172 НК РФ.

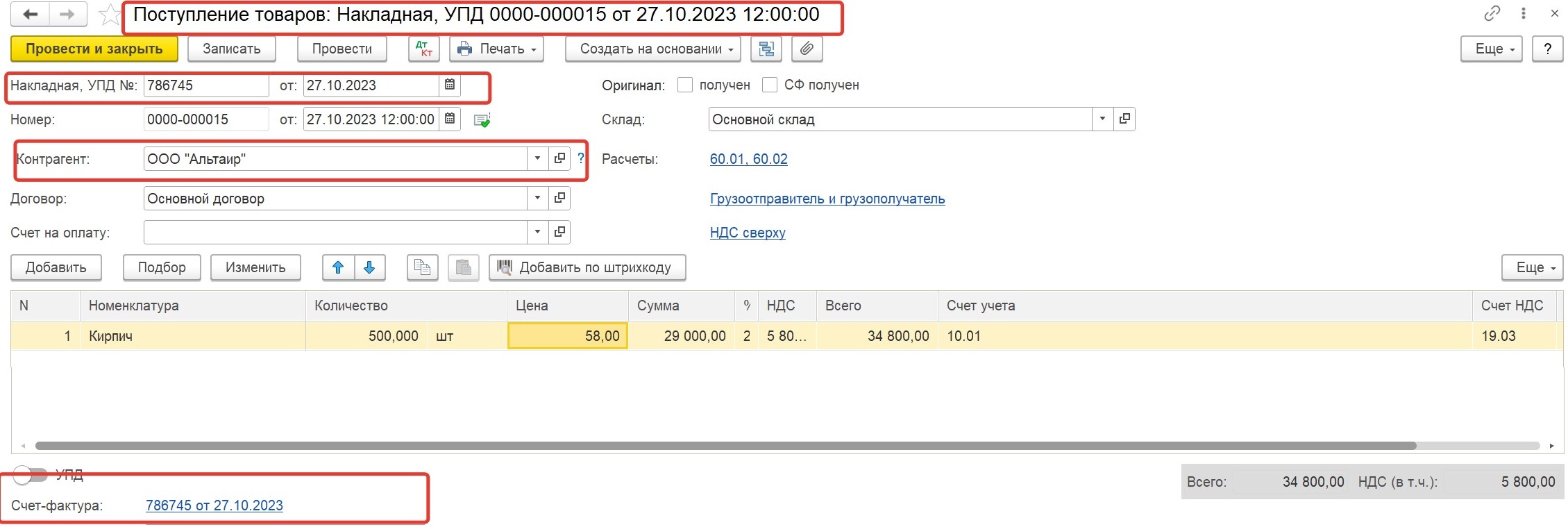

Полученные от продавца документы мы проводим как обычное поступление товаров и услуг.

Для этого в разделе «Покупки» - «Поступление (акты, накладные, УПД)» создаем новый документ поступления и вносим все реквизиты полученных документов:

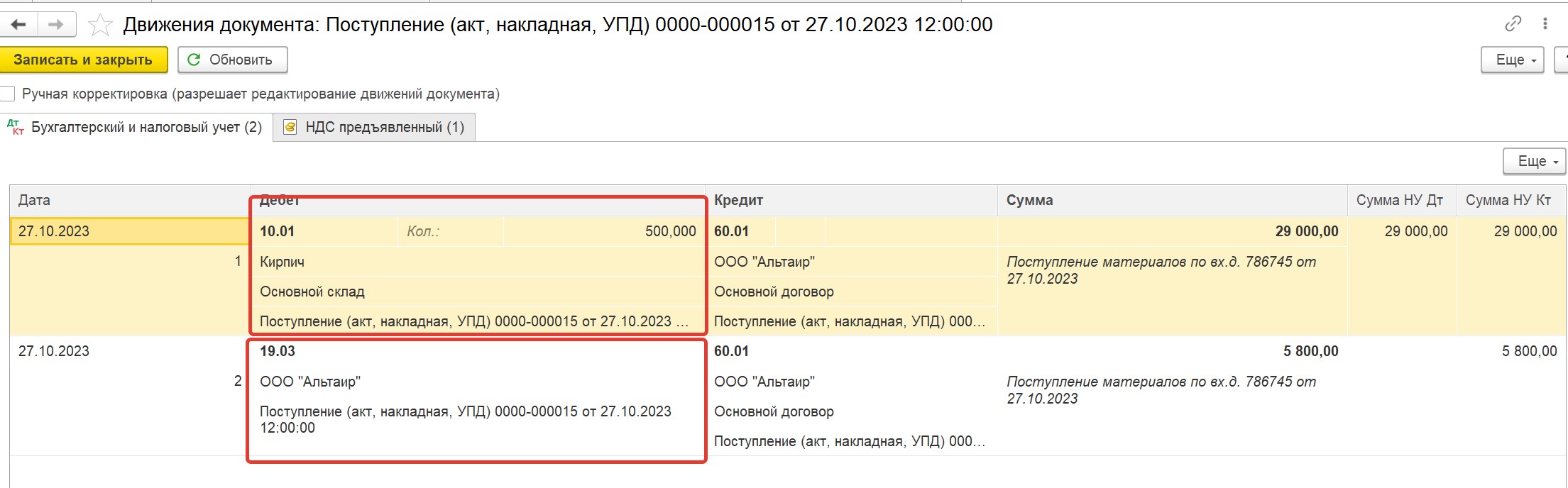

Документ формирует проводки по оприходованию приобретенных материалов и НДС:

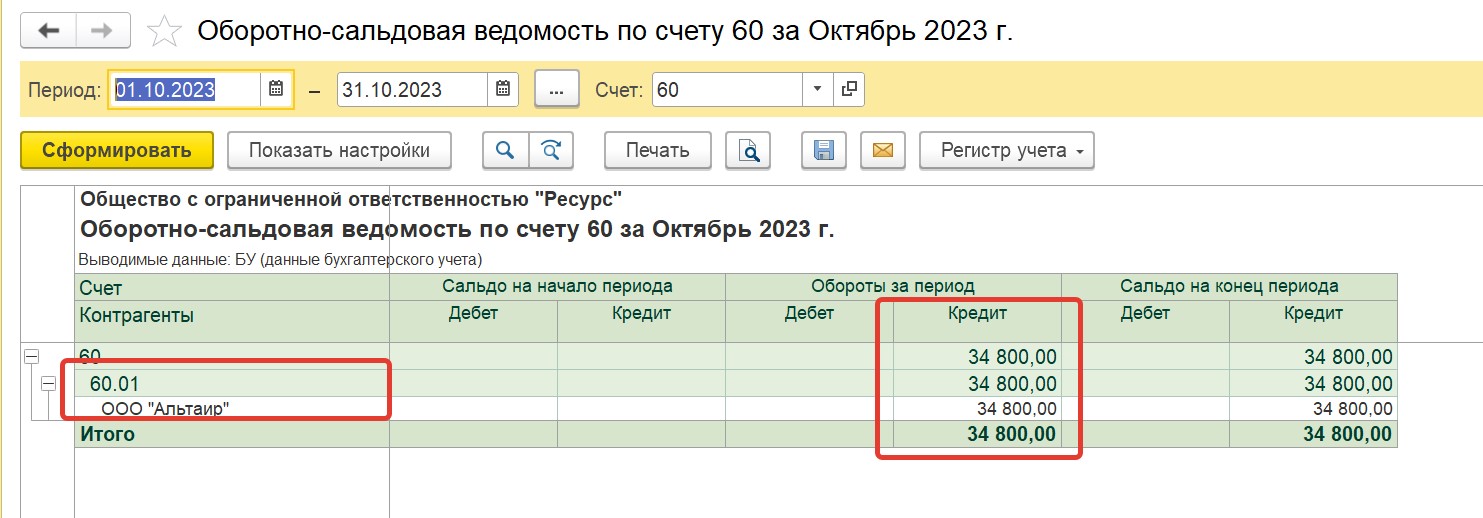

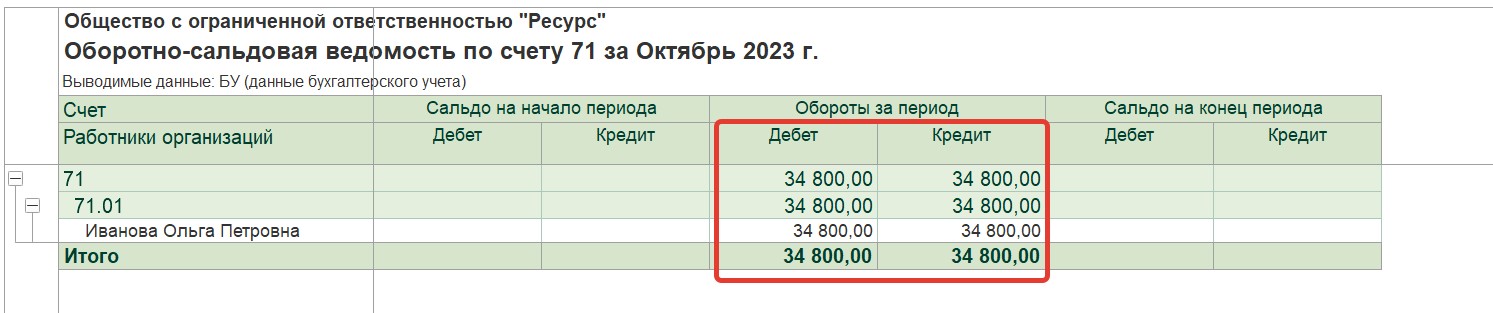

После того, как мы провели документ поступления, у нас образуется кредиторская задолженность перед поставщиком на счете 60:

При этом фактически материалы поставщику уже оплачены сотрудником. Как нам закрыть эту задолженность?

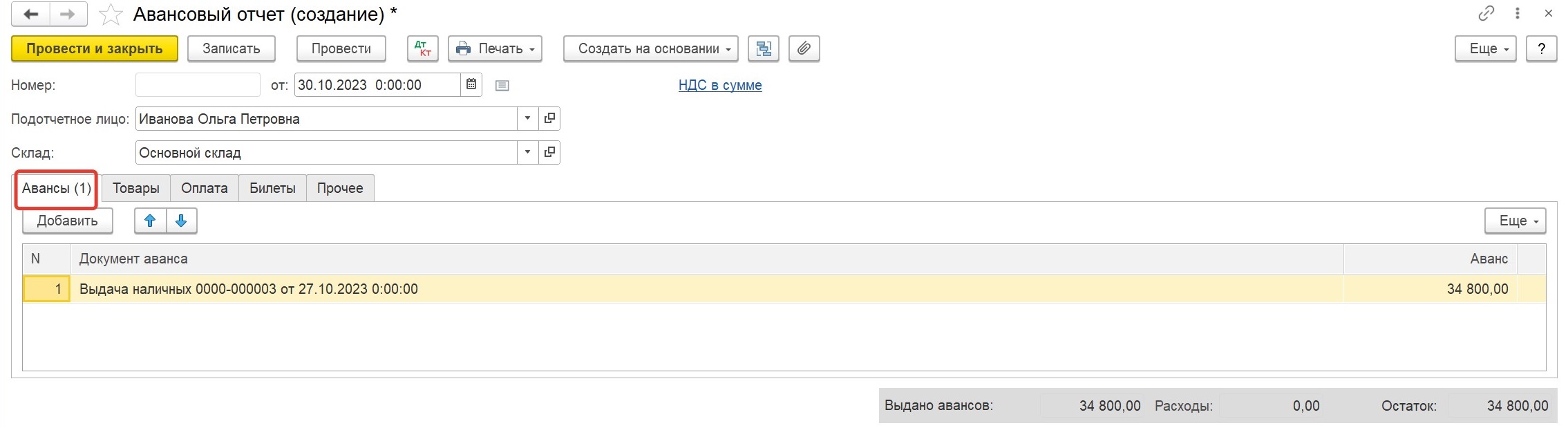

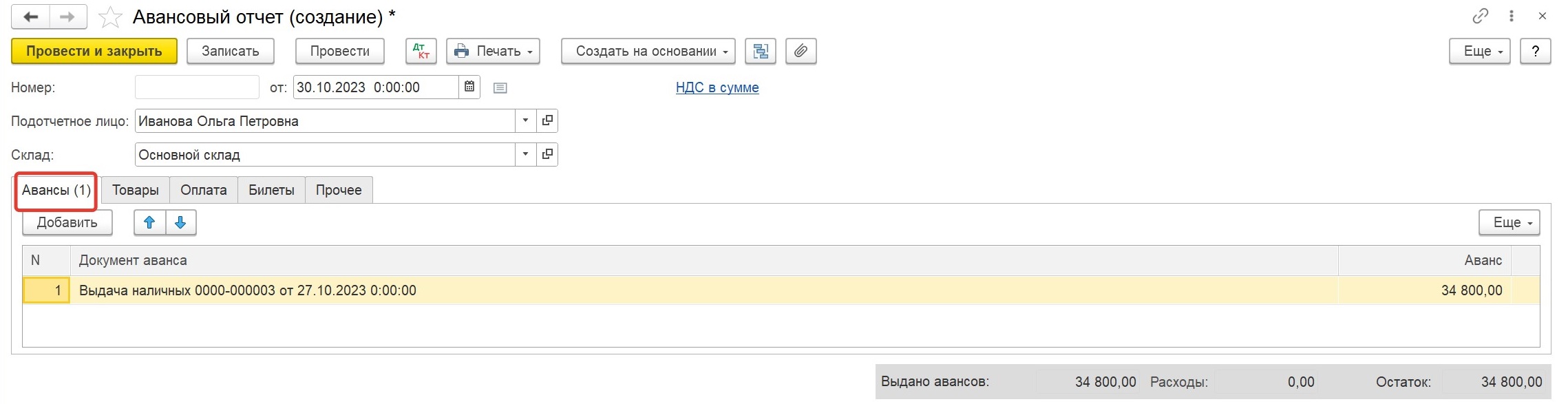

Для этого нам нужно создать документ «Авансовый отчет» с заполненной вкладкой «Оплата».

Переходим в раздел «Банк и касса» - «Кассовые документы» и создаем его. Документ автоматически заполняется выданной сотруднику под отчет суммой на вкладке «Авансы»:

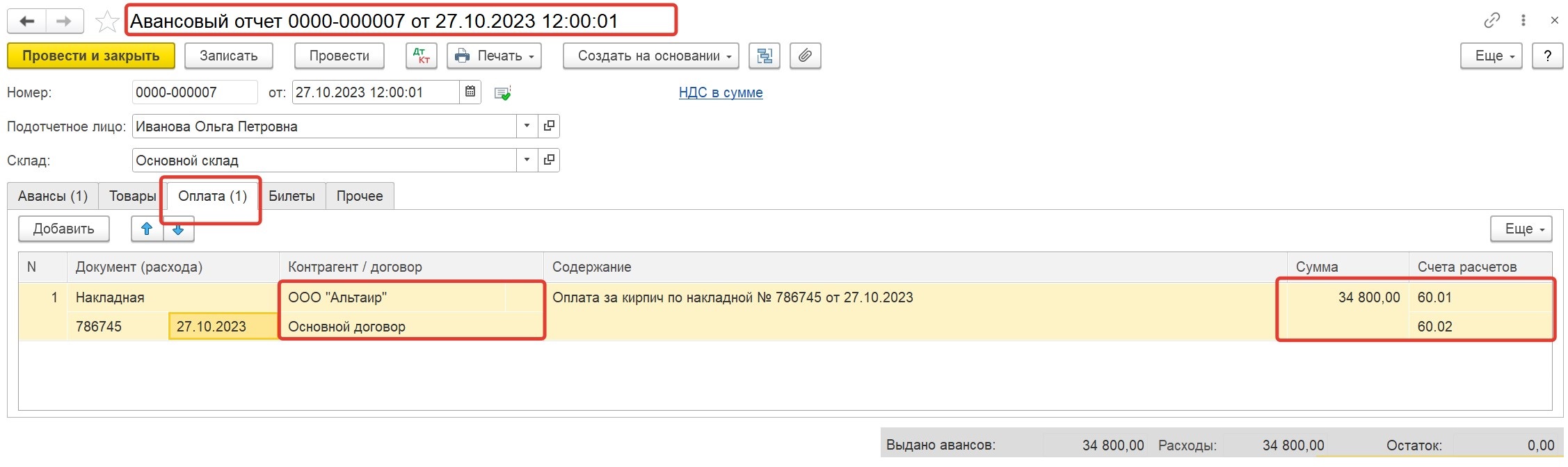

Переходим во вкладку «Оплата» и заполняем ее:

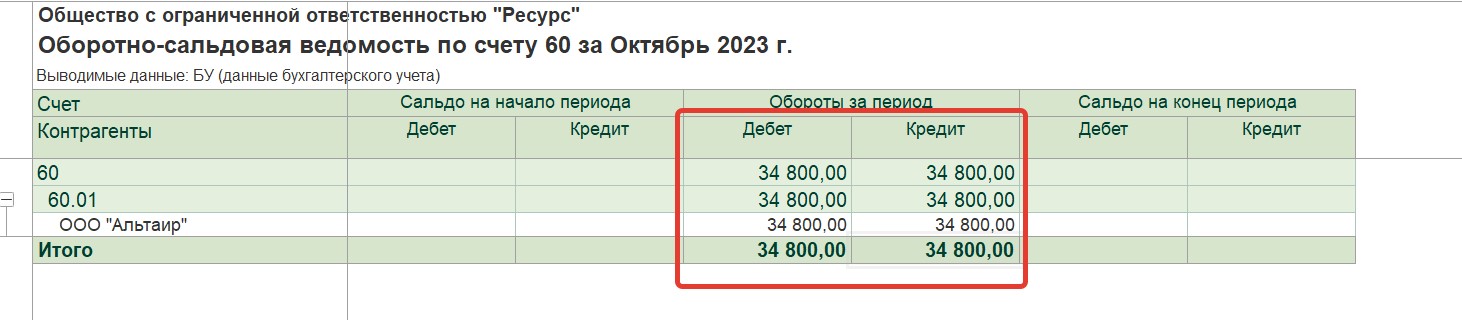

После проведения авансового отчета от сотрудника задолженность перед поставщиком на счете 60 закрывается:

А также закрывается задолженность сотрудника перед организацией по подотчетной сумме на счете 71:

2. Если в качестве покупателя в УПД (или счет-фактуре) указан сотрудник, то оснований для принятия НДС к вычету нет, так как условия п. 1 ст. 172 НК РФ не соблюдаются.

Такое поступление мы можем провести обычным авансовым отчетом.

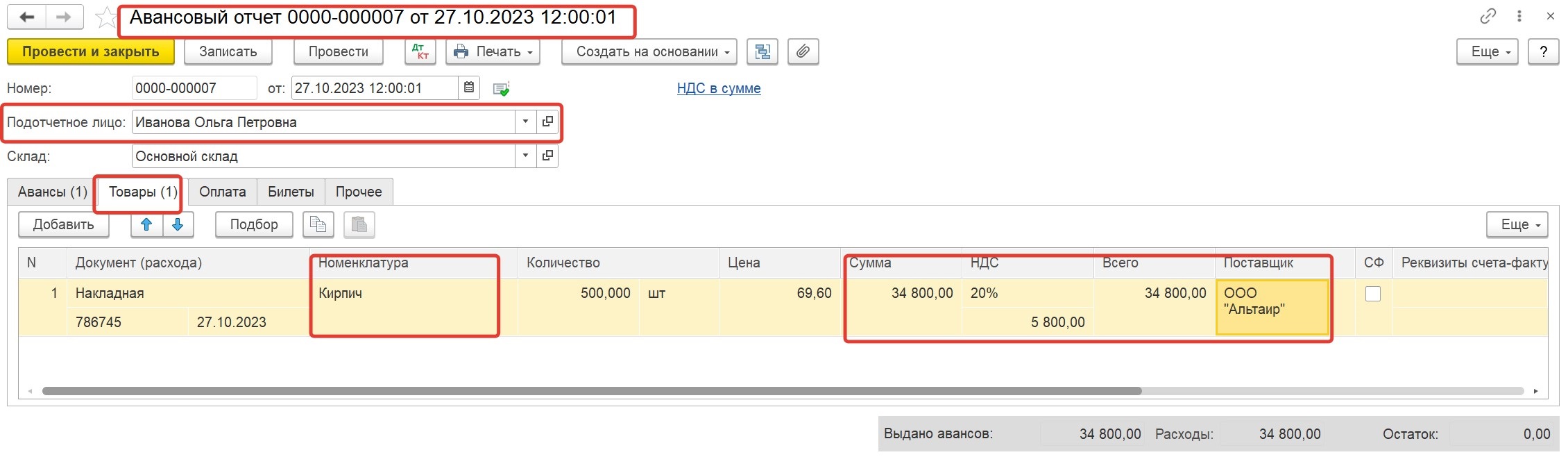

Для этого переходим в раздел «Банк и касса» - «Кассовые документы» и создаем его. Документ автоматически заполняется выданной сотруднику под отчет суммой на вкладке «Авансы»:

Затем переходим во вкладку «Товары» и заполняем ее. Реквизиты счета-фактуры в данном случае мы не заполняем, так как несмотря на то, что он есть в комплекте документов, он выставлен не в адрес нашей организации!

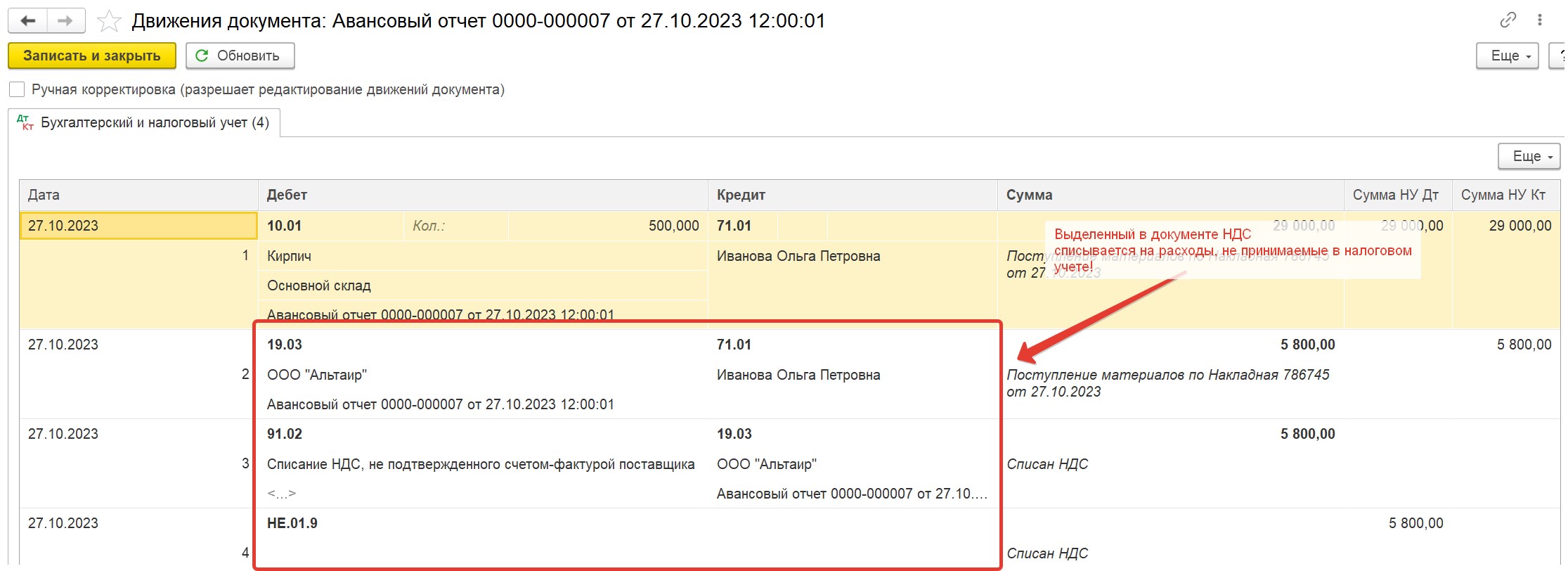

После проведения документ формирует проводки по оприходованию материалов (Дт 10), а НДС по документу списывается на счет 91.02 в качестве расходов, не принимаемых к налоговому учету.

Автор статьи: Евгения Шимова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии