Компенсация за использование личного автомобиля сотрудника в служебных целях с 2024 г. в 1С: ЗУП ред. 3.1

Для организации рабочего процесса многие компании используют в своей деятельности транспорт. Но бывает так, что организация, не имея своего собственного автомобиля, использует для служебных поездок личный транспорт сотрудника. В таком случае между сторонами может быть заключен договор аренды транспортного средства. Сразу оговоримся, что такой вид компенсации является оптимальным и наиболее выгодным, поскольку всю сумму арендной платы можно принять к налоговому учету. Но существует еще один вариант возмещения затрат на использование личного автомобиля — выплата сотруднику компенсации. В какой сумме можно выплатить такую компенсацию, можно ли включить её в расходы и как это сделать в 1С: ЗУП ред. 3.1 поговорим в этой статье.

При выборе выплаты компенсации за использование личного автомобиля сотрудника в служебных целях важно помнить о том, что, если автомобиль принадлежит сотруднику, и он сам оплачивает все расходы, связанные с его эксплуатацией, работодатель может возместить ему такие расходы только в том случае, если автомобиль используется в служебных целях (ст. 188 ТК РФ).

Как определить состав и размер компенсации?

Состав компенсационных выплат определяется по согласованию работодателя и сотрудника. Туда можно включить расходы на ГСМ, ремонт, техническое обслуживание, мойку, химчистку, износ, парковку автомобиля и т. д. Методику расчета компенсации работодатель может разработать самостоятельно. Однако ее необходимо закрепить в трудовом договоре или дополнительном соглашении к нему (ст. 188 ТК РФ). Кроме того, в трудовом или коллективном договоре должно быть установлено, что работа по занимаемой должности сотрудника носит разъездной характер. Размер компенсации может быть определен в зависимости от интенсивности использования личного автомобиля, либо установлен в фиксированном размере. Но при любом из этих вариантов компенсационные выплаты не начисляются за те дни, когда сотрудник не работал.

Можно ли уменьшить налог, включив в расходы сумму компенсации?

При применении ОСН в налоговом учете такие расходы относят к прочим, связанным с производством и реализацией. Они должны быть документально подтверждены (квитанциями, кассовыми чеками, путевыми листами, служебными отчетами о поездках и т.д.) и экономически обоснованы (ст. 252 НК РФ).

Однако, при расчете налога на прибыль, включая такие расходы, нужно учесть нормы, установленные Постановлением Правительства РФ от 03.04.2024 N 417. Документ вступил в силу с 5 апреля 2024г., при этом его действие распространяется на отношения с 1 января 2024 года. Новые нормы расходов:

для автомобилей с объемом двигателя больше 2000 куб. см — 3 000 руб. в месяц.

для автомобилей с объемом двигателя меньше 2000 куб. см. (включительно) — 2 400 руб. в месяц. для мотоциклов предусмотрена компенсация в сумме 1 200 руб.

Суммы сверх норм учитывать в расходах при расчете налога на прибыль нельзя.

При применении УСН с объектом «доходы минус расходы» суммы выплаченных компенсаций также можно включить в расходы с целью уменьшения налоговой базы. Для этого траты должны быть: обоснованы, подтверждены документально (ст. 252 НК РФ), нацелены на получение доходов (пп. 12 п. 1, п. 2 ст. 346.16 НК РФ).

Кроме этого, при уменьшении налоговой базы на суммы компенсаций также необходимо руководствоваться нормами, установленными Постановлением Правительства РФ от 03.04.2024 N 417 (подробнее о нормах см. выше). Суммы сверх норм учитывать в расходах при расчете налога УСН нельзя.

При применении УСН с объектом «доходы» учесть расходы, связанные с компенсацией за использование личного транспорта нельзя. (п. 1 ст. 346.18 НК РФ).

Облагаются ли компенсации НДФЛ и страховыми взносами?

Компенсационные выплаты согласно пп.2 п. 1 ст. 422, п.1 ст. 217 НК РФ, ст. 20.2 Федерального закона от 24.07.98 №125 ФЗ освобождаются от НДФЛ и страховых взносов. Но здесь есть очень важный момент. Если автомобиль не принадлежит сотруднику на праве собственности и не является его личным имуществом, компенсация в таком случае подлежит обложению страховыми взносами и НДФЛ. Это следует из письма Минфина от 24.11.2021 № 03−04−06/94831.

Подлежит ли сумма компенсации отражению в отчётности?

В письме ФНС от 11 апреля 2019 года № БС-4−11/6839 поясняется, что доходы, освобожденные от НДФЛ на основании ст. 217 НК РФ, не подлежат отражению в расчете по форме 6-НДФЛ. Однако в форме РСВ, в разделе 2 формы ЕФС-1 такие компенсации должны быть отражены в составе выплат, не подлежащих обложению по ст. 422 НК РФ. Кроме того, суммы компенсационных выплат должны быть отражены в отчете «Персонифицированные сведения».

Перейдем к рассмотрению практического примера в программе 1С: ЗУП ред. 3.1.

Условия примера

Сотрудник использует личный автомобиль для служебных целей в организации, занимающейся оптовой торговлей. В соответствии с технической документацией объем двигателя автомобиля равен 1.8 куб см. Фиксированный ежемесячный размер компенсации закреплён приказом руководителя в сумме 10 000 рублей, при условии, что сотрудник отработал месяц полностью. В этой сумме затрат учтены расходы на парковку, ГСМ, износ автомобиля. Для получения компенсации сотрудником были предоставлены: копия технического паспорта ТС, свидетельство о регистрации ТС, кассовые чеки, путевые листы. В апреле у сотрудника был отпуск 7 дней.

Шаг 1 — Создание начисления для компенсации в пределах и сверх норм

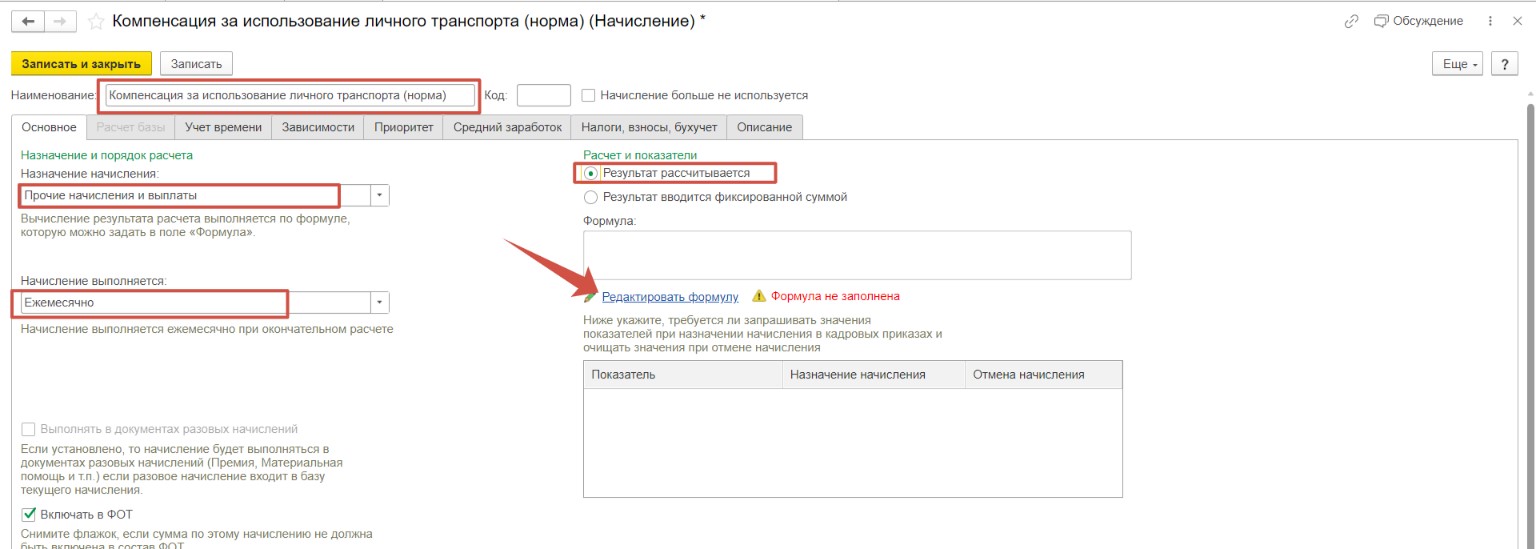

Для начала необходимо создать два новых начисления. Перейдем в раздел «Настройка» и выберем пункт «Начисления».

По кнопке «Создать» перейдём к заполнению настроек для будущего начисления.

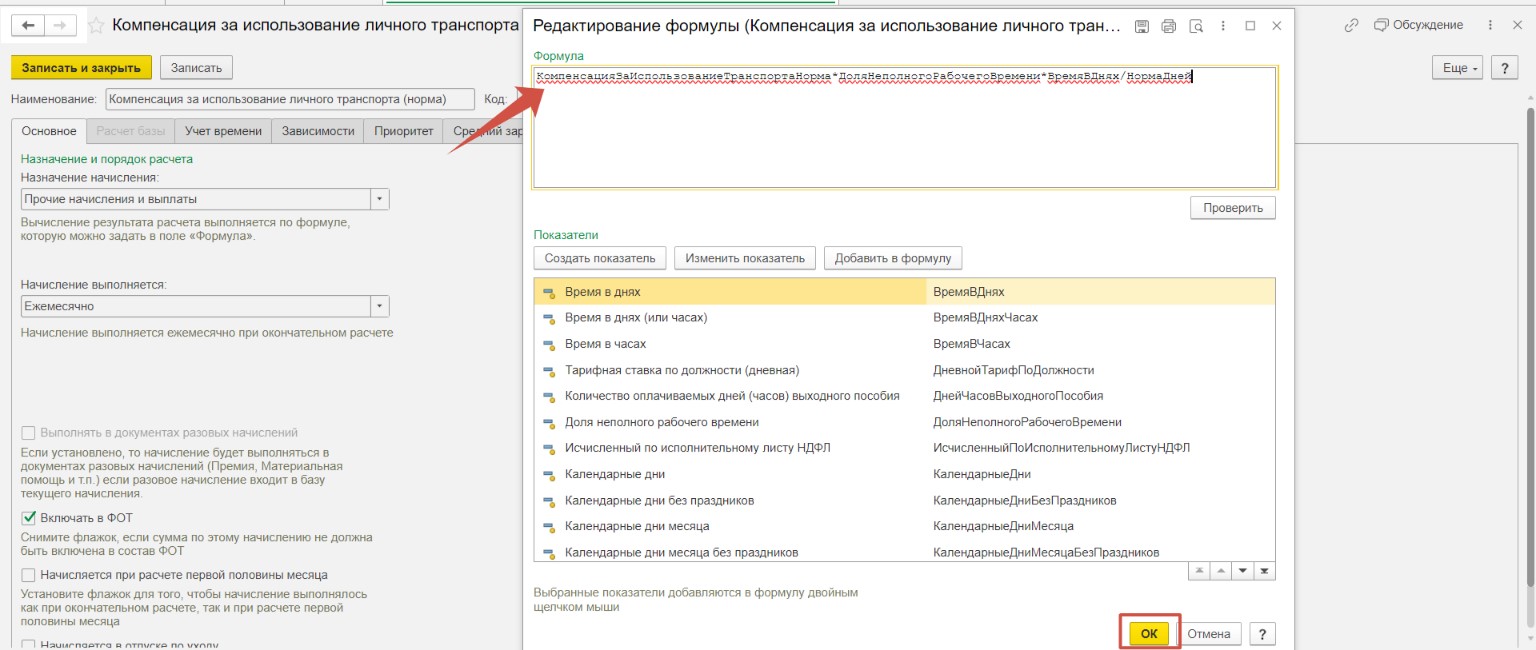

Присвоим наименование начислению для компенсаций в пределах норм. В поле «Назначение начисления» выберем «Прочие начисления и выплаты». По условиям нашего примера сотрудник получает компенсацию ежемесячно. Отметим это в поле «Начисление выполняется». В поле «Расчет и показатели» выберем «Результат рассчитывается». Теперь перейдем к заполнению формулы для расчета, нажав на ссылку «Редактировать формулу».

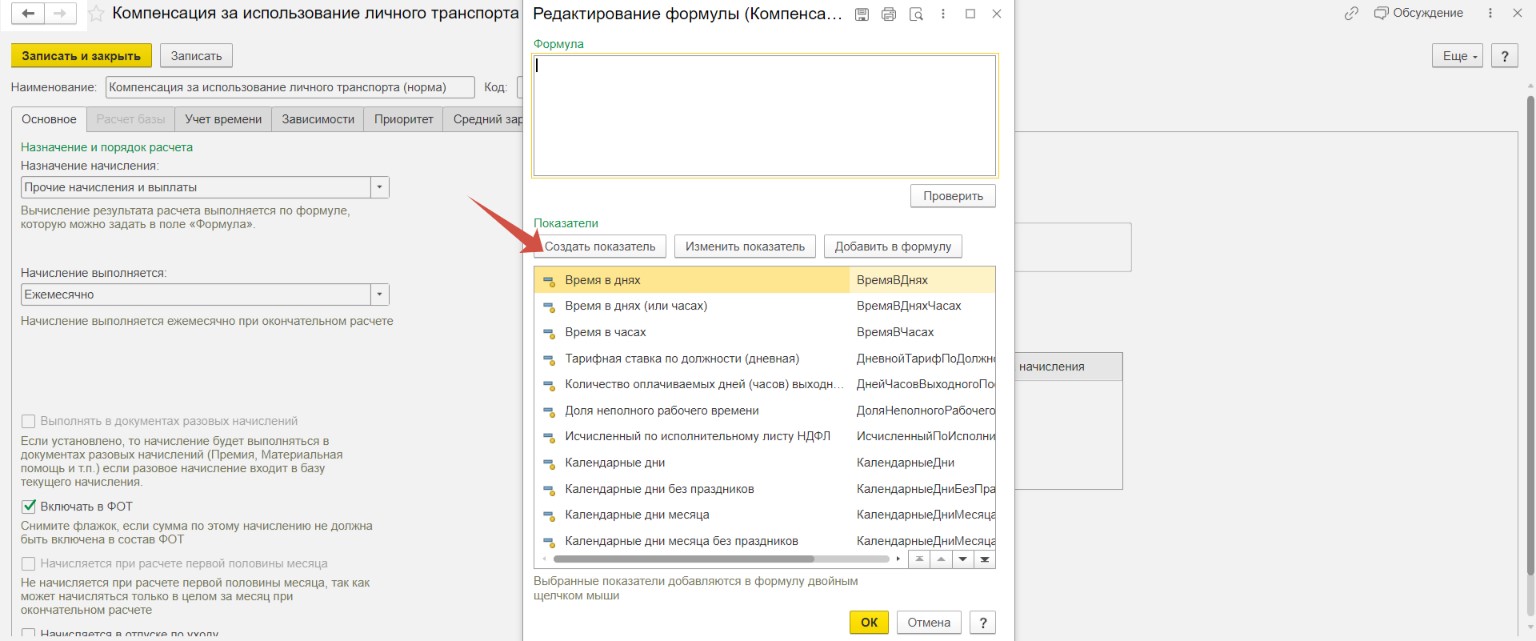

Добавим в список новый показатель.

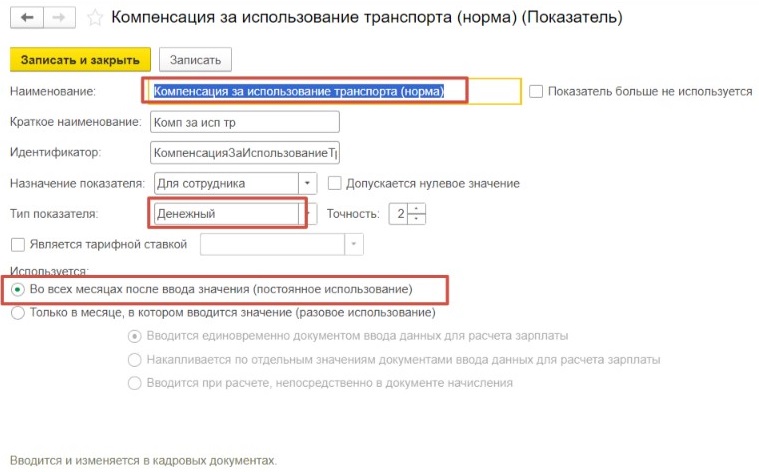

Заполним все необходимые строки и в поле «Используется» выберем «Во всех месяцах после ввода значения (постоянное использование)», поскольку в нашем примере предполагается ежемесячная выплата компенсаций. Далее нажмем «Записать и закрыть» для сохранения показателя.

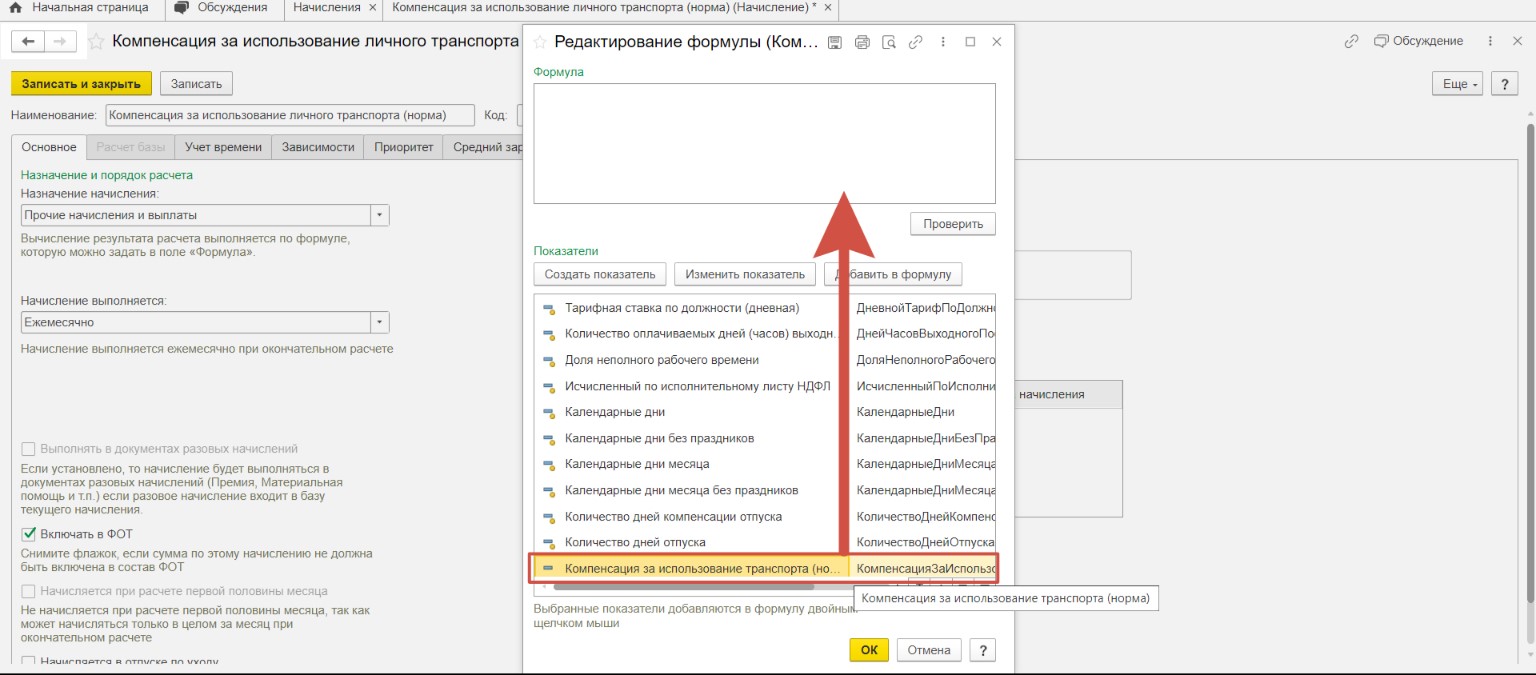

Двойным щелчком мыши перенесем новый показатель в поле для формулы.

Остальные показатели для формулы предусмотрены по умолчанию, их создание не требуется. Выберем из списка показатели и перенесем в поле так, чтобы получилась следующая формула:

КомпенсацияЗаИспользованиеТранспортаНорма*ДоляНеполногоРабочегоВремени*ВремяВДнях/НормаДней

Формула нужна для того, чтобы компенсационные начисления не рассчитывались за те дни, когда сотрудник отсутствует на работе.

Далее перейдем на вкладку «Учет времени» и укажем в поле «Вид времени» значение «Явка».

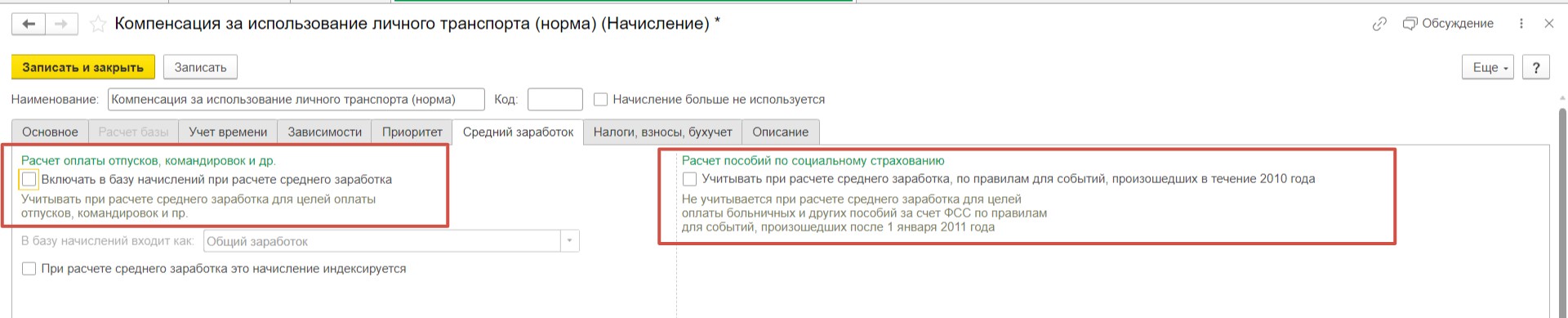

На вкладке «Средний заработок» снимем галочки, т. к. компенсация не учитывается при расчете среднего заработка (п. 2, 3 Положения, утв. постановлением Правительства РФ от 24.12.2007 № 922).

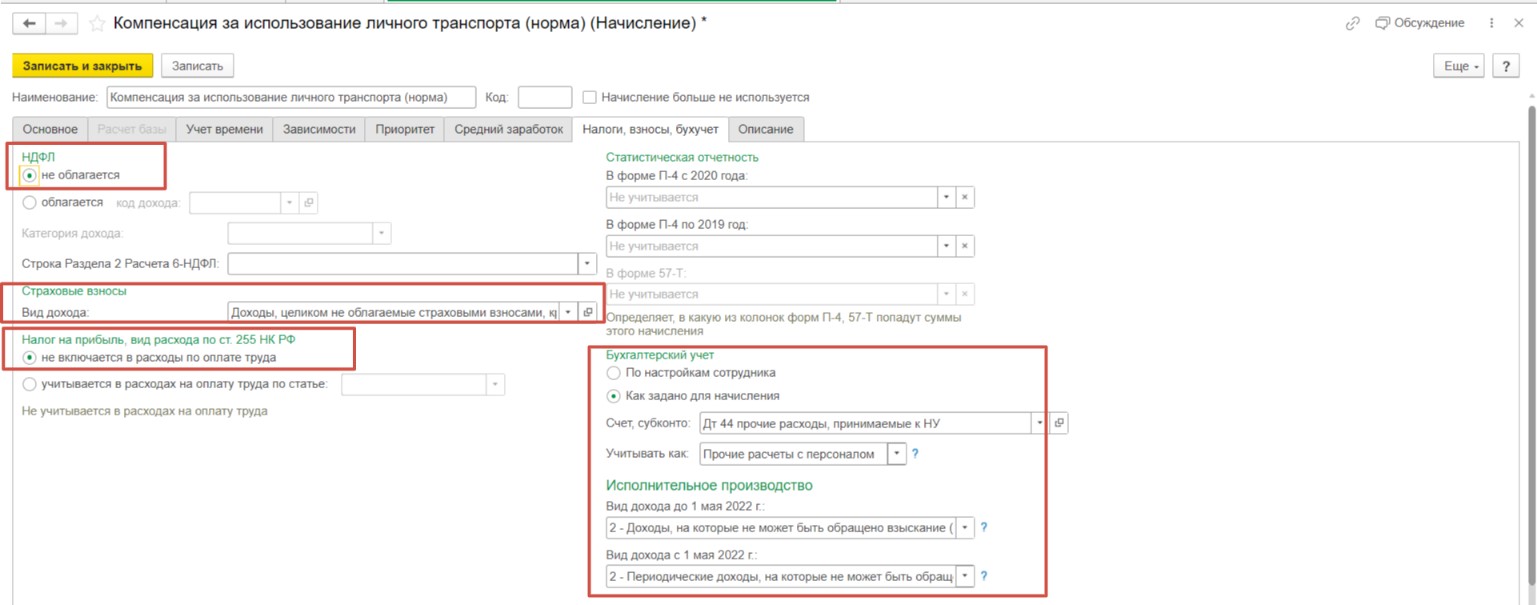

На вкладке «Налоги, взносы, бухучет» сделаем следующие настройки:

- НДФЛ — не облагается;

- Страховые взносы — Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих;

- Бухгалтерский учет — данные этого пункта выбираете самостоятельно. В нашем примере сотрудник относится к отделу продаж, поэтому выбран счет отражения затрат — 44;

- Исполнительное производство — коды доходов 2.

Для сохранения начисления нажмем «Записать и закрыть».

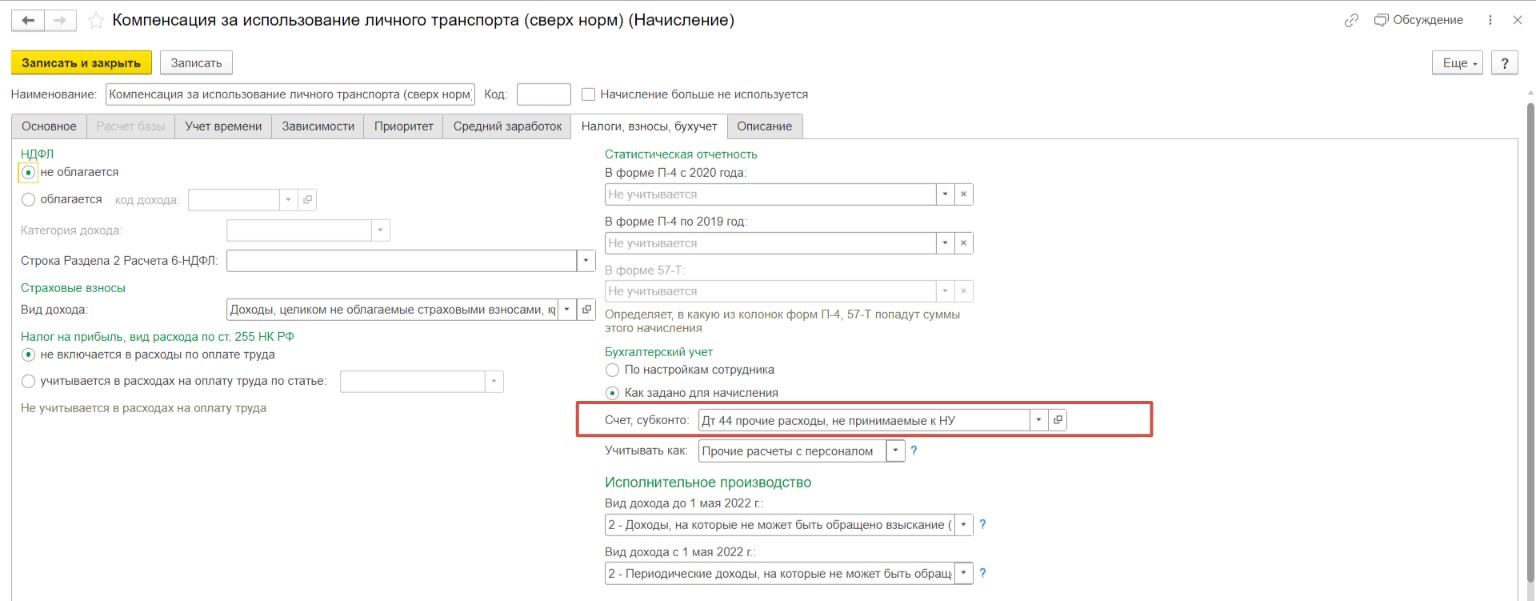

Теперь, используя аналогичный алгоритм создания нового начисления зарегистрируем начисление для компенсаций сверх норм. Все действия будут идентичны, кроме названия нового показателя и настроек на вкладке «Налоги, взносы, бухучет».

Поскольку мы не можем принять расходы к налоговому учету, укажем соответствующий счет.

Шаг 2 — Начисление компенсации за использование личного транспорта

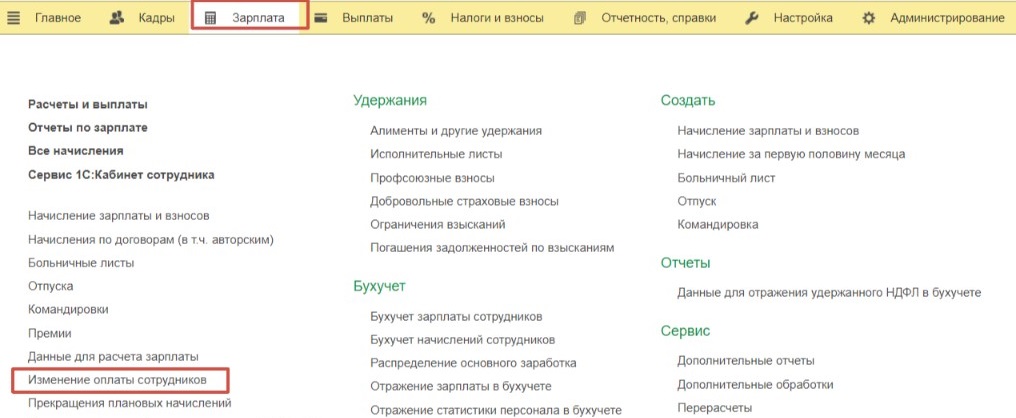

Для того, чтобы задать такое начисление сотруднику можно использовать разные документы: «Прием на работу» или «Кадровый перевод» в разделе «Кадры» (например, если у вас сотрудник только принимается на работу, и вы точно знаете, что у него будет ежемесячная компенсация); «Изменение оплаты сотрудников», «Изменение мест работы», «Назначение планового начисления» в разделе «Зарплата» (если сотрудники уже работают и им нужно задать этот начисление с определенного периода).

В нашем примере сотрудник работает уже давно и для того, чтобы компенсация начала попадать ежемесячно в документ начисления зарплаты зарегистрируем изменение оплаты труда для сотрудника в разделе «Зарплата».

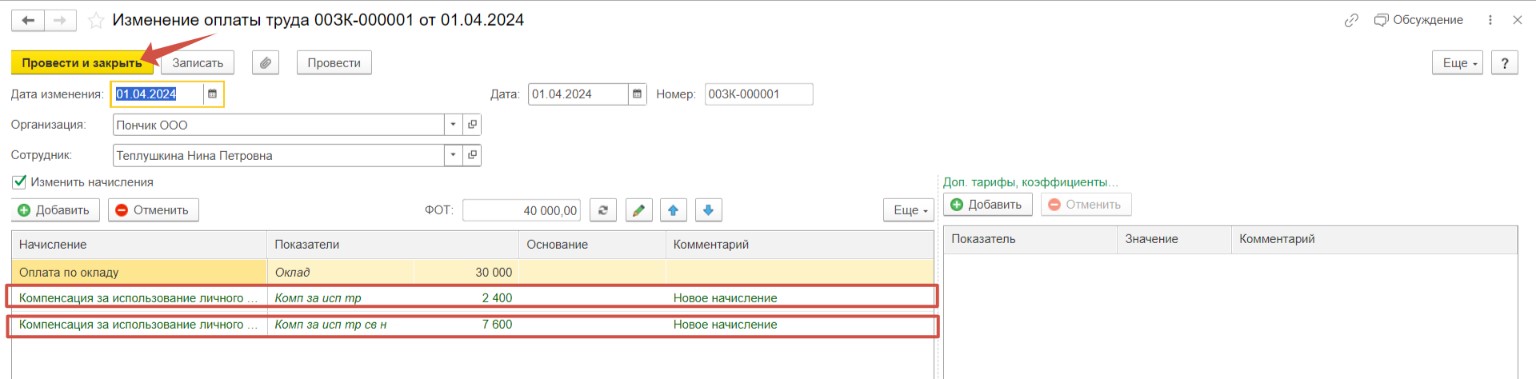

Создадим новый документ с видом «Изменение оплаты труда».

По кнопке «Добавить» внесем два новых начисления, созданные нами ранее.

Руководствуясь нормами, установленными законодательством, укажем сумму для компенсации в пределах и сверх норм — 2 400 и 7 600 соответственно. Для сохранения изменений оплаты нажмем «Провести и закрыть».

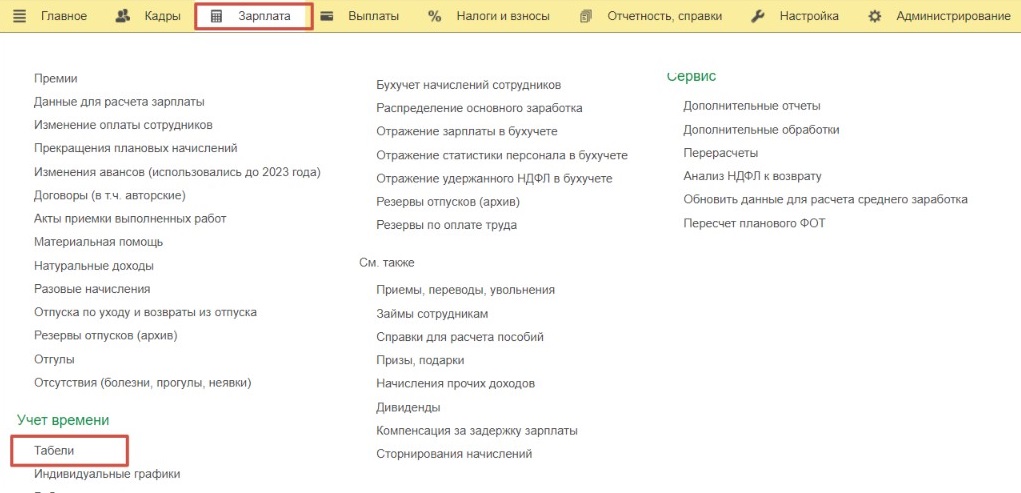

Для корректного расчета суммы компенсации в документе начисления зарплаты с учетом отработанных дней создадим табель учета.

Для этого в разделе «Зарплата» перейдем в пункт «Табели».

Создадим новый документ за апрель. В апреле всего 21 рабочий день, из них 5 дней выпало на отпуск сотрудника, остальные 16 дней сотрудник выполнял свои трудовые обязанности. В табеле эти дни отмечены буквой «Я» — явка.

Теперь создадим начисление зарплаты в разделе «Все начисления». По кнопке «Заполнить» в документ попали корректные необходимые начисления.

Проверим расчет суммы компенсации в пределах нормы с учетом отработанных сотрудником дней.

2400 / 21 * 16 = 1828,57, где

2 400 — сумма компенсации за полный рабочий месяц в пределах нормы,

21 — всего рабочих дней в апреле,

16 — количество отработанных сотрудником дней.

Проверим расчет суммы компенсации сверх нормы с учетом отработанных сотрудником дней.

7600 / 21 * 16 = 5 790,48, где

7 600 — сумма компенсации за полный рабочий месяц сверх нормы,

21 — всего рабочих дней в апреле,

16 — количество отработанных сотрудником дней.

Программа корректно произвела расчет. При этом обратите внимание, сумма НДФЛ и взносов должна быть рассчитана только по начислению «Оплата по окладу».

Шаг 3 — Отражение в отчетности

Далее нас ждет синхронизация данных в 1С: Бухгалтерию предприятия ред. 3.0 для выплаты компенсации сотруднику. Но прежде, чем это сделать давайте проверим, корректно ли компенсационные начисления попадут в формы отчетности.

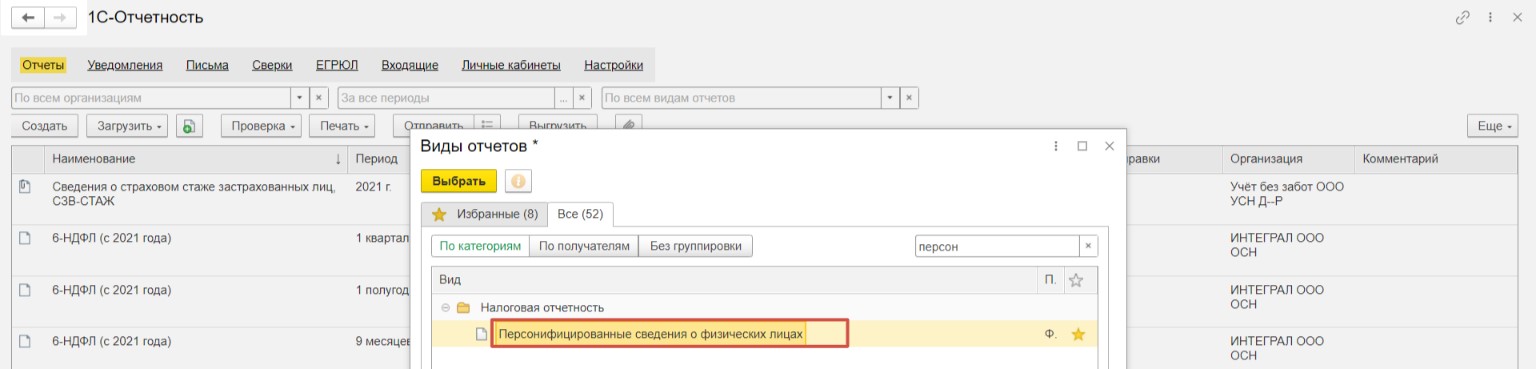

Перейдем в раздел «Отчетность, справки» и выберем «1С-Отчетность».

Заполним раздел 2 отчета «ЕФС-1» (в программе отчет называется «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний»).

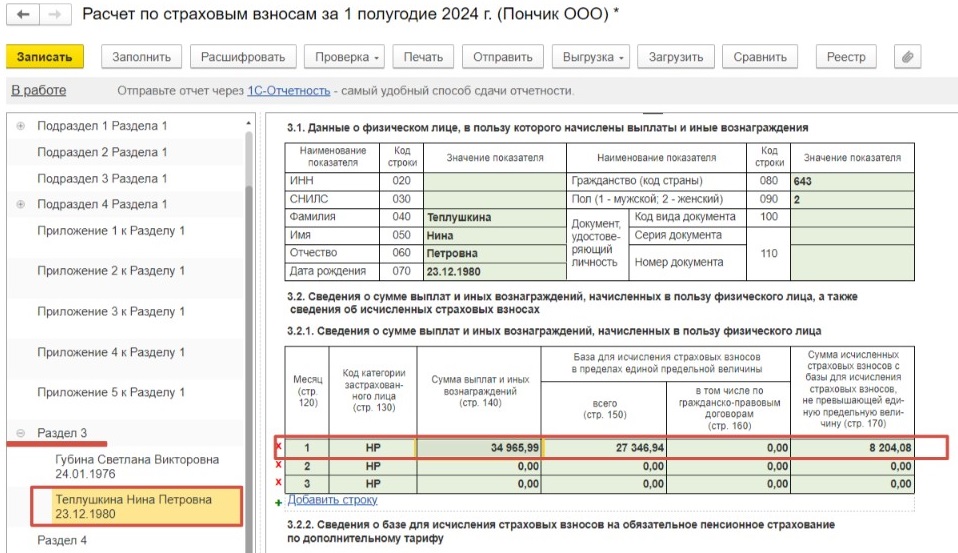

Общая сумма начислений по сотруднику за апрель составила 34 965,99, из них 7 619,05 — сумма компенсаций, не облагаемая взносами. Все заполнилось автоматически и корректно.

Аналогичная ситуация с отчетом «Расчет по страховым взносам».

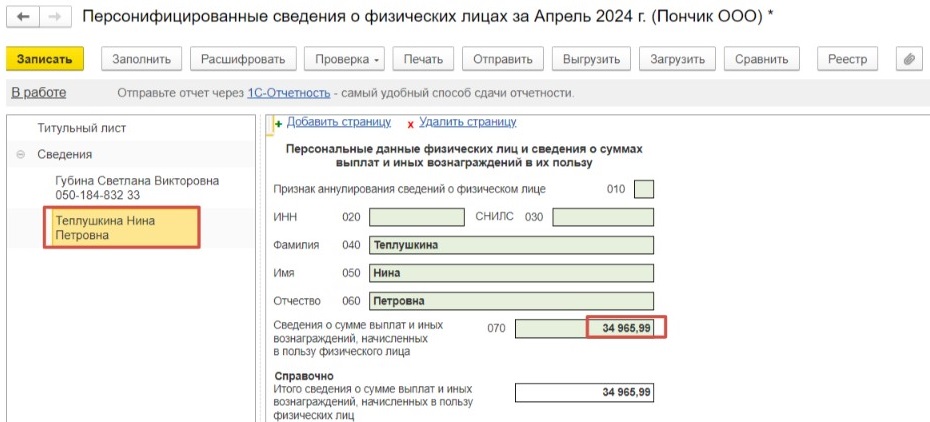

В отчете «Персонифицированные сведения» также отражена сумма с учетом компенсаций.

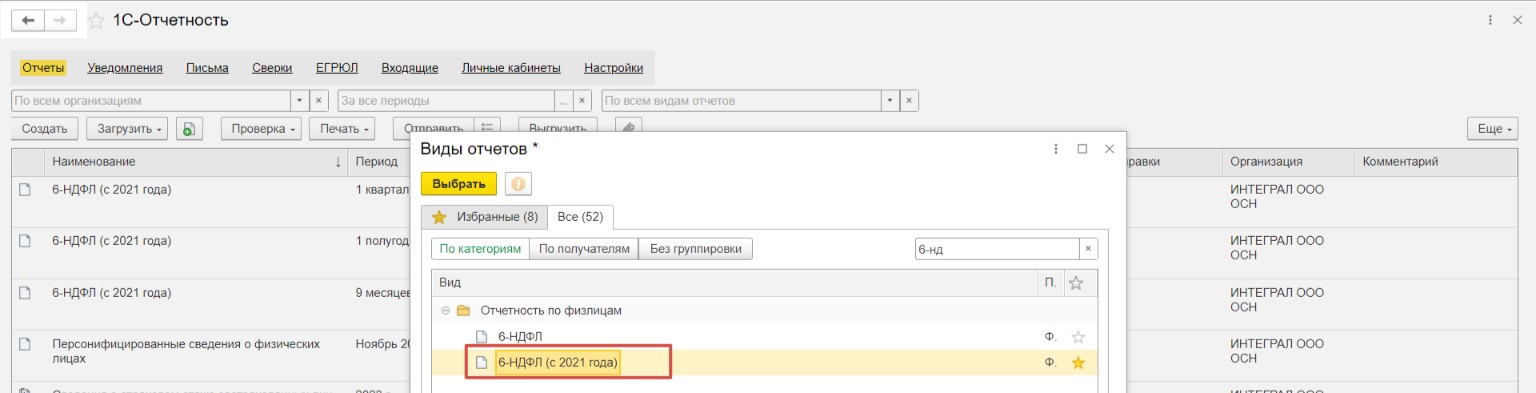

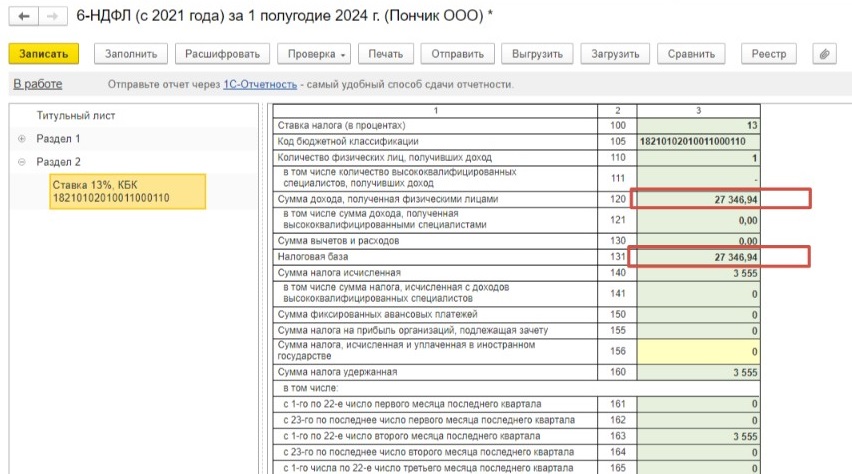

Однако в отчет «6-НДФЛ» сумма компенсаций не попадает.

В строки 120 и 131 попала только сумма заработной платы за апрель без учета компенсаций за использование служебного автомобиля. Все корректно.

Шаг 4 — Выплата компенсации

Приступаем к синхронизации данных в 1С: Бухгалтерию предприятия ред. 3.0

В 1С: ЗУП ред. 3.1 на вкладке «Зарплата» перейдем в пункт «Отражение зарплаты в бухучете».

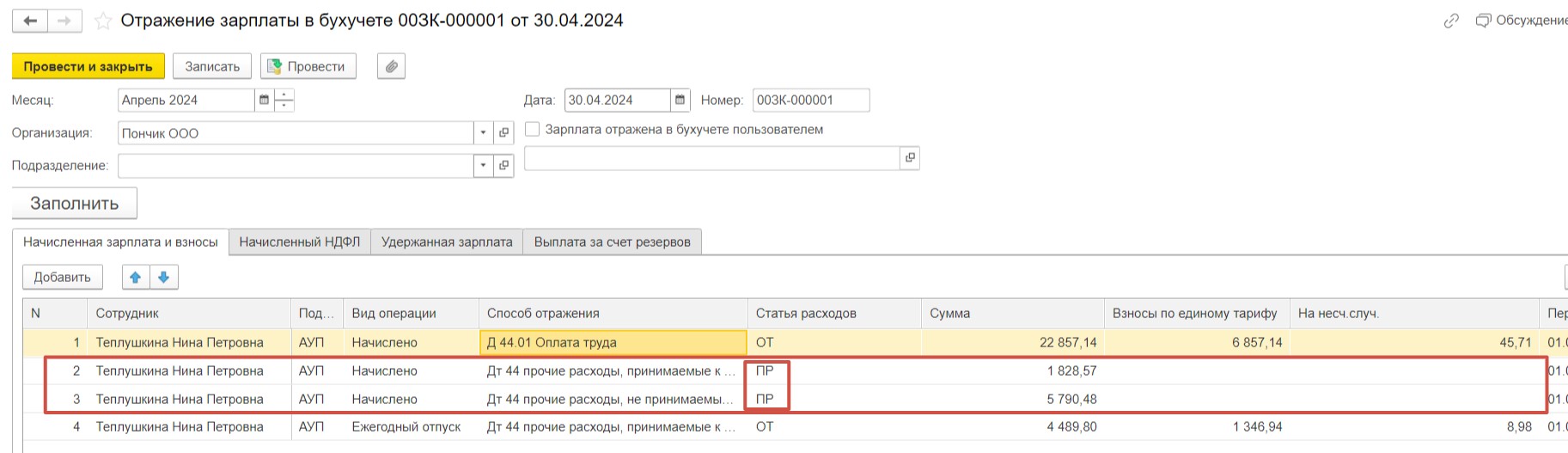

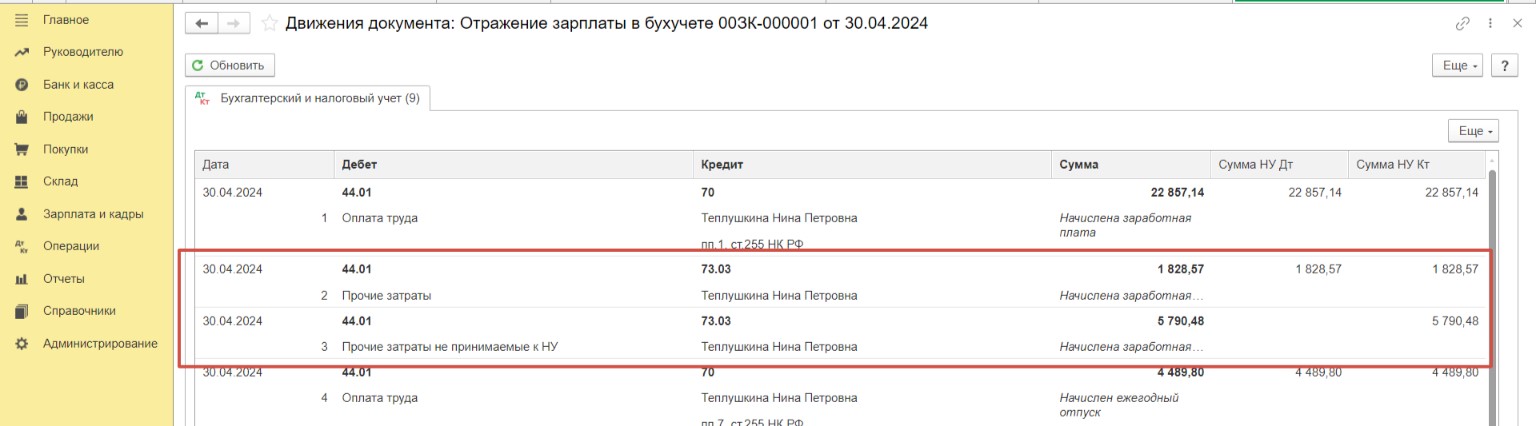

Создадим и заполним новый документ «Отражение зарплаты в бухучете» за апрель для передачи сведений в 1С: Бухгалтерию предприятия ред. 3.0.

Обратите внимание на статью расходов для компенсации. Сейчас здесь указано «ПР». Программа установила такой вид, поскольку в настройках начисления мы зафиксировали, что данное начисление относится к прочим расчетам с персоналом.

Компенсационные выплаты не относятся к расходам на оплату труда, и благодаря такой настройке расходы попадут на счет 73.03.

В разделе «Администрирование» запустим «Синхронизацию данных».

Перейдем в 1С: Бухгалтерию предприятия ред. 3.0 и проверим, какие получились в документе «Отражение зарплаты в бухучете» в разделе «Зарплата и кадры».

Сумма в налоговом учете присутствует только для компенсации в пределах норм. Все корректно.

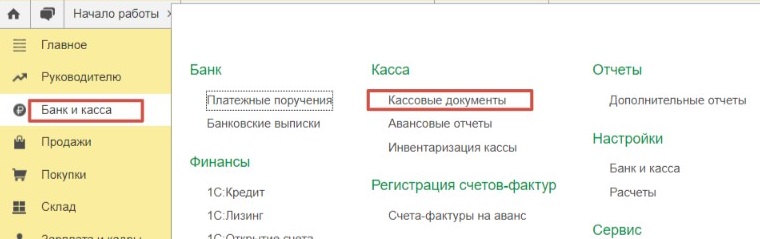

Последним этапом станет выплата компенсации сотруднику. Для этого перейдем в раздел «Банк и касса»-«Кассовые документы».

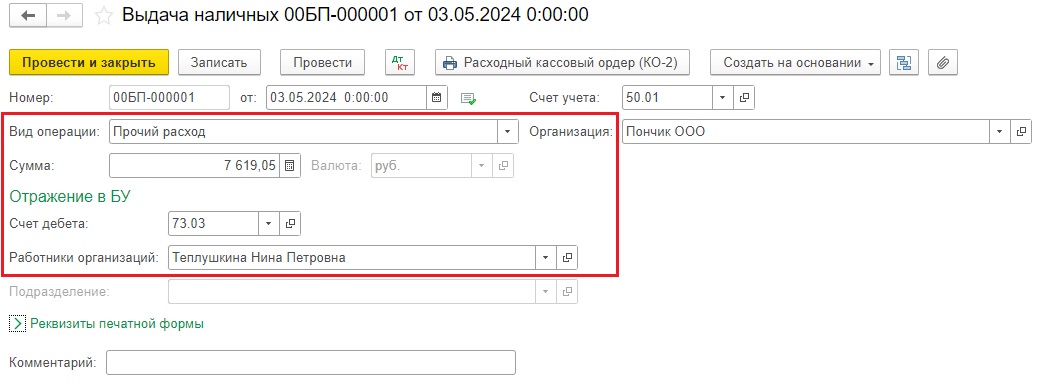

Создадим новый расходный кассовый ордер по кнопке «Выдача».

Важно корректно выбрать «Вид операции» — «Прочий расход». Далее укажем счет расчета и сотрудника.

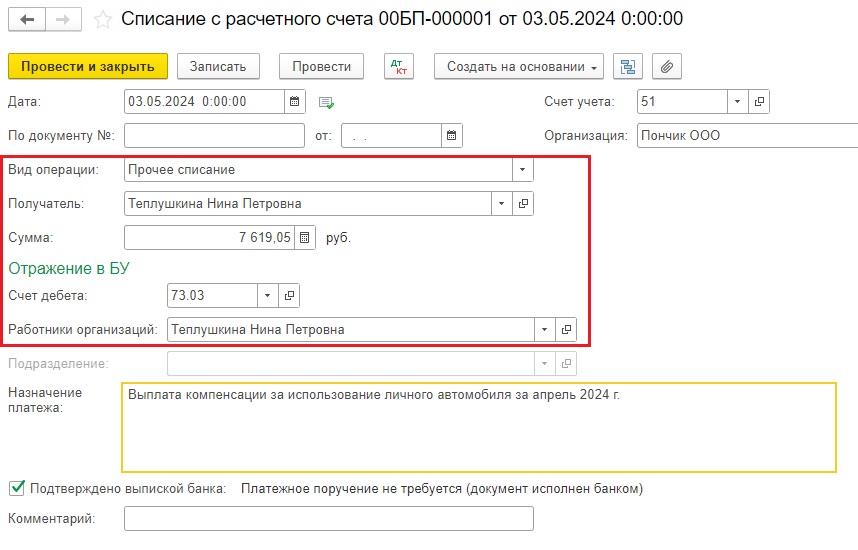

В случае, если вы производите выплату через банк, создайте списание с расчетного счета с видом операции «Прочее списание».

Проверим корректность проведенных действий, сформировав оборотно-сальдовую ведомость по счету 73.03 в разделе «Отчеты»-«Оборотно-сальдовая ведомость по счету».

Задолженность перед сотрудником отсутствует.

В следующей публикации мы рассмотрим, как как оформить начисление и выплату компенсации за использование личного автомобиля в программе 1С: Бухгалтерия предприятия ред. 3.0.

Автор статьи: Ольга Бердечникова