Суточные в пределах и сверх норм в 1С:Бухгалтерии предприятия ред.3.0

- Опубликовано 09.07.2025 20:07

- Автор: Administrator

- Просмотров: 21191

По данным статистических исследований большая доля компаний регулярно отправляет своих работников в командировки. На то могут быть разные причины – обучение и повышение квалификации сотрудников, заключение договоров, проведение переговоров и выполнение иных служебных задач. Расходы, которые могут возникнуть в таких рабочих поездках, называются командировочными. Согласно ст. 168 ТК РФ к командировочным расходам относят расходы на проезд, проживание, суточные и полевое довольствие, оформление и выдачу виз, паспортов, консульские сборы, а также иные виды расходов, связанные с поездкой. Сегодня уделим внимание суточным. Норма суточных, необлагаемых НДФЛ и страховыми взносами по РФ, установлена в размере 700 рублей в день. Однако многие компании увеличивают этот лимит, так как с нынешними ценами 700 рублей на полноценное питание в день не хватает. Как начислить НДФЛ и страховые взносы на сумму суточных сверх норм, как отразить суточные в пределах норм в 1С: Бухгалтерии предприятия ред. 3.0 расскажем в данной статье. Для тех, кто работает в 1С: ЗУП, тоже есть отдельная публикация по этой теме!

Какие нормы для командировочных расходов установлены законом?

Отметим, что порядок и размеры компенсации командировочных расходов законодательно не установлены. В этой связи положения, регулирующие возмещение таких расходов, обязательно должны быть закреплены коллективным договором или локально-нормативными актами организации.

Однако стоит принять во внимание, что законом установлена норма суточных, которая не подлежит обложению НДФЛ и страховыми взносами по единому тарифу - 700 рублей для служебных поездок по России, 2 500 рублей для заграничных поездок, 3 500 рублей для сотрудников с разъездным характером работы заграницей. Начисленная компенсация суточных свыше установленных норм подлежит обложению НДФЛ и страховыми взносами по единому тарифу.

При этом суточные, выплаченные свыше указанным норм, не облагаются страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний (п. 2 ст. 20.2 ФЗ от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

При однодневной командировке по России суточные не положены, при загранкомандировке платят 50% установленной у вас нормы (п. п. 11, 20 Положения о командировках).

Суточные выплачиваются за каждый рабочий и выходной день командировки, включая день отъезда и возвращения (ст. 168 ТК РФ, п. 11 Положения о командировках).

Напомним, что ранее мы говорили более подробно об учёте командировочных расходов при УСН и об учёте билетов, приобретённых организацией на ОСН. Обязательно ознакомьтесь с данными материалами. Уверены, что они окажутся для вас полезными.

6-НДФЛ

Поскольку командировочные расходы, выплаченные сотруднику в пределах установленных норм, не облагаются НДФЛ, такие суммы не подлежат отражению в отчёте 6-НДФЛ (Письмо ФНС от 11 апреля 2019 г №БС-4-11/6839).

В то время как, суммы командировочных расходов, выплаченные сверх нормы, должны быть отражены в отчёте по форме 6-НДФЛ. При этом, датой фактического получения дохода в виде сверхнормативных суточных считается последний день месяца, в котором был утверждён авансовый отчёт после того, как сотрудник вернулся из командировки (пп.6 п. 1 ст. 223 НК РФ). Датой удержания налога считается день фактической ближайшей выплаты денежного дохода сотруднику (п. 4 ст. 226 НК РФ, Письмо ФНС РФ от 29.04.2016 №БС-4-11/7893).

Расчет по страховым взносам (РСВ)

Независимо от того, произошло ли превышение норм по выплаченным суммам командировочных расходов или нет, они подлежат отражению в отчётности по страховым взносам в полном объеме.

Сумма оплаченных командировочных расходов в пределах норм должна быть отражена по строке 030 и 040 подраздела 1 раздела 1, а также по строке 140 подраздела 3.2.1 раздела 3.

Сумма оплаченных командировочных расходов свыше установленных норм должна быть отражена по строке 030 подраздела 1 раздела 1, а также по строке 140 подраздела 3.2.1 раздела 3.

ЕФС-1 разд.2

Сумма командировочных расходов, выплаченная сотруднику в пределах и свыше норм, подлежит отражению в отчете ЕФС-1. Суммы должны быть отражены по строке 1, 2 раздела 2.

Персонифицированные сведения о физических лицах

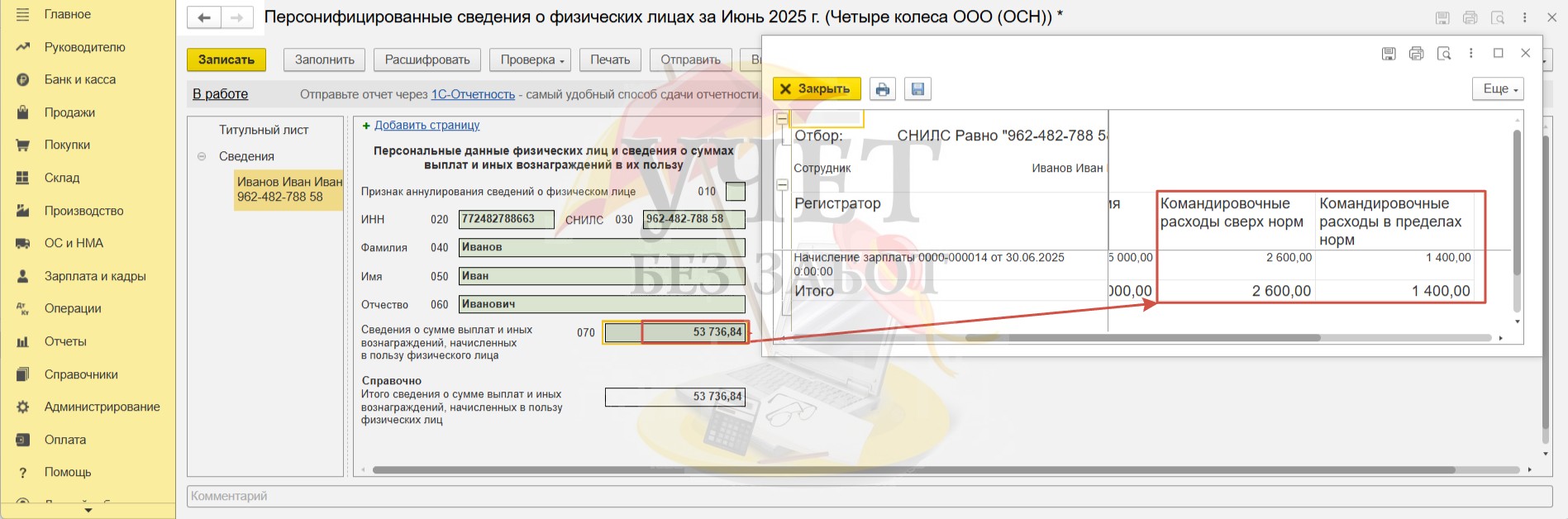

Общая сумма командировочных расходов, выплаченная сотруднику в пределах и свыше норм, подлежит отражению в отчете «Персонифицированные сведения о физических лицах» по строке 070.

Алгоритм действий бухгалтера в программе 1С: Бухгалтерия предприятия ред. 3.0

Рассмотрим порядок начисления командировочных расходов в пределах и сверх норм на примере суточных. При этом, чтобы упростить подачу материала, мы не будем рассматривать операции по расчетам с подотчетным лицом. Наше внимание сегодня нацелено на корректное начисление и отражение в отчётности командировочных расходов в пределах и сверх установленных норм в программе 1С: Бухгалтерия предприятия ред. 3.0.

Итак, практический пример будет такой: для выполнения служебного задания сотрудник организации ООО «Четыре колеса» Иванов И.И. был направлен в командировку в г. Москва с 26.06.25 по 27.06.25 на 2 дня. Локально-нормативными актами организации установлен размер суточных для командировок по России в размере 2 000 руб. в день. По прибытию из командировки авансовый отчёт представлен сотрудником 30.06.2025.

Получается, что у нас 2 вида суточных: 700 рублей в день в пределах нормы и 1300 рублей в день – свыше нормы.

Суточные в пределах норм в программе 1С: Бухгалтерия предприятия ред. 3.0 могут быть начислены двумя способами:

1. Отдельный вид начисления в документе «Начисление зарплаты и взносов»;

2. Документом «Операция учета взносов».

Рассмотрим оба варианта.

Сначала поговорим о первом способе, так как именно его используют чаще всего, ведь зачастую в командировках выдаются суточные свыше норматива и поэтому логичнее начислять оба вида суточных одним документом.

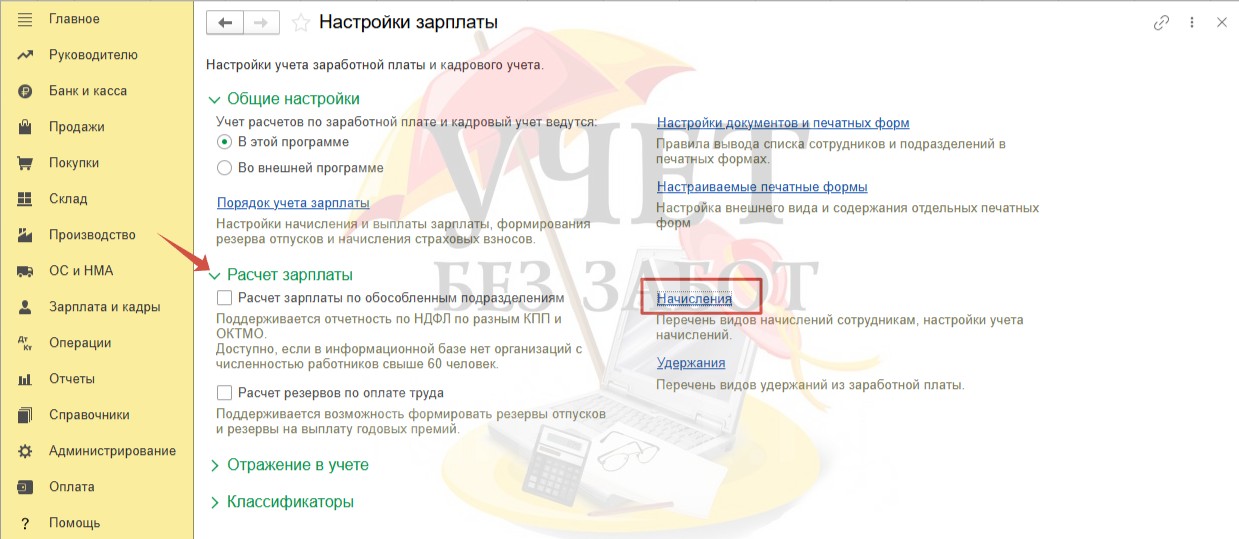

Шаг 1 - Настройка вида начисления для командировочных расходов в пределах норм

Перейдем в раздел меню «Зарплата и кадры» и выберем пункт «Настройки зарплаты». Раскрыв блок настроек «Расчет зарплаты» перейдем по ссылке «Начисления».

При отсутствии в данном справочнике соответствующего начисления для командировочных расходов в пределах норм необходимо добавить новое начисление по кнопке «Создать».

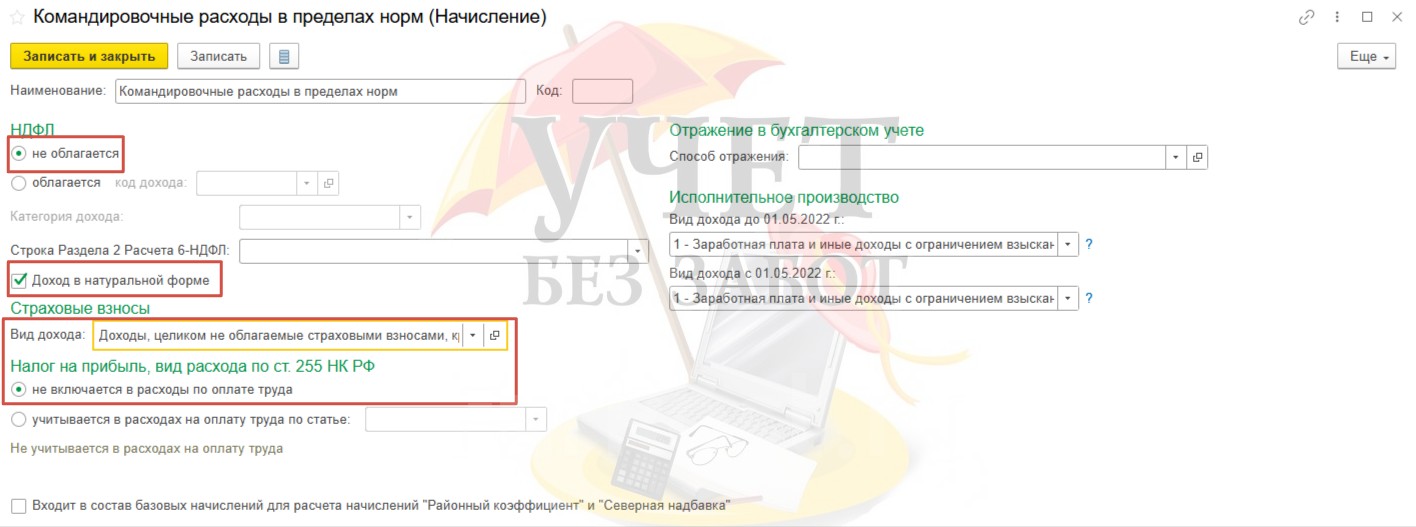

Обратите внимание на корректные настройки такого начисления. Сумма начисленной компенсации не подлежит обложению НДФЛ, является доходом в натуральной форме и не включается в расходы по оплате труда. С целью исчисления страховых взносов в поле «Вид дохода» следует выбрать значение «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих».

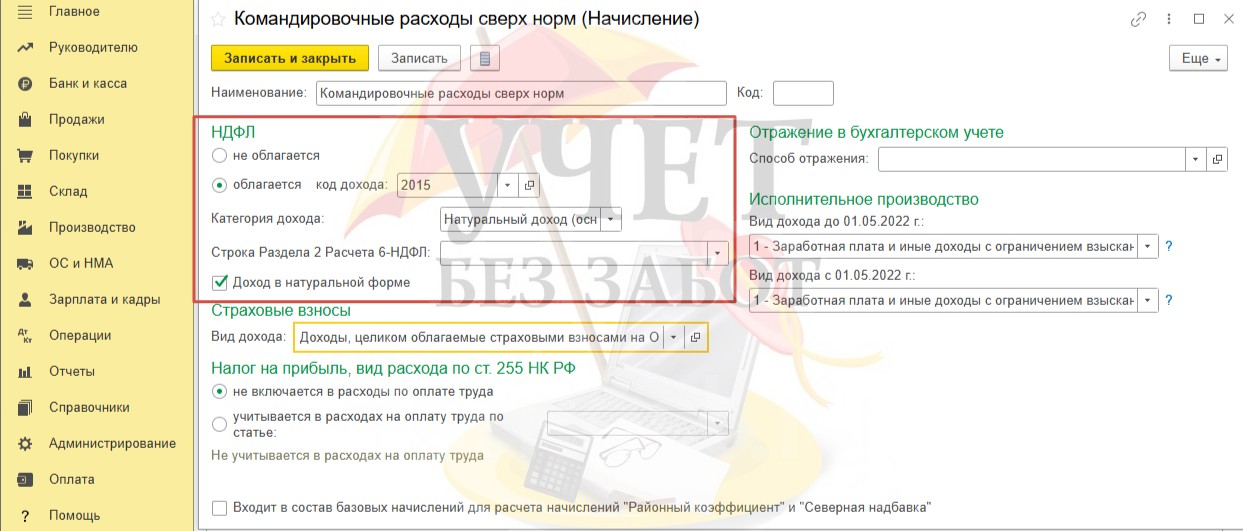

Шаг 2 - Настройка вида начисления для командировочных расходов сверх норм

Вернёмся к списку видов начислений в разделе меню «Зарплата и кадры» - «Настройка зарплаты» - «Расчет зарплаты» - «Начисления». Для учёта сумм командировочных расходов, выплаченных сотруднику свыше установленных норм, в программе должен быть зарегистрирован вид начисления с соответствующими настройками.

В настройках необходимо указать, что начисленные суммы должны облагаться НДФЛ. В поле «Код дохода» следует выбрать код «2015», который соответствует суммам суточных, превышающих 700 рублей за каждый день в командировке на территории РФ и не более 2 500 рублей за каждый день в командировке за пределами РФ. В поле «Категория дохода» - значение «Натуральный доход (основная налоговая база)». Флаг «Доход в натуральной форме» должен быть установлен, поскольку данные суммы фактически не будут выплачиваться сотруднику.

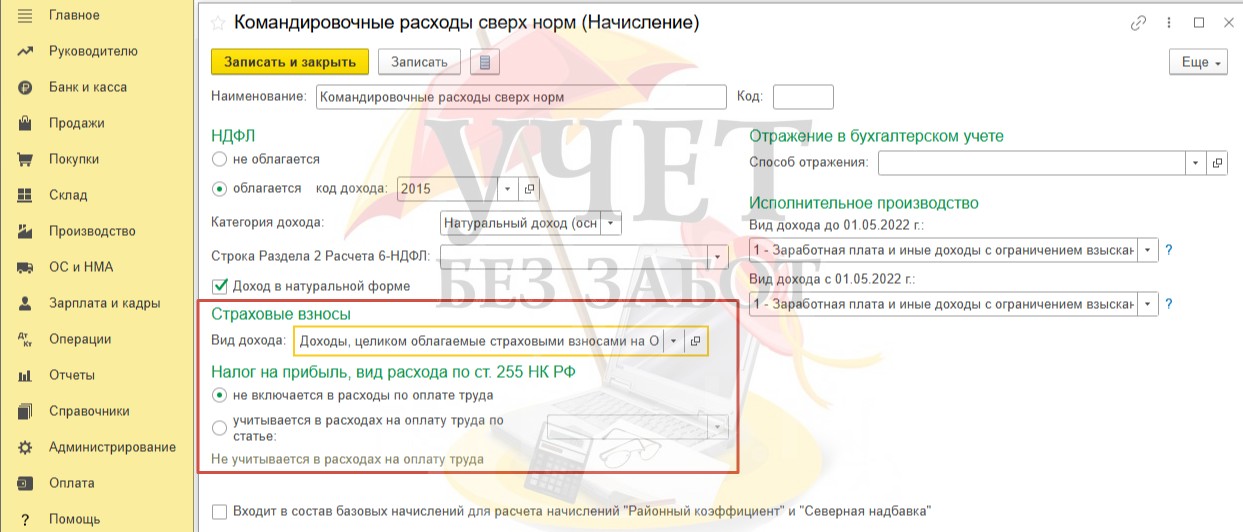

Для целей исчисления страховых взносов в поле «Вид дохода» следует указать, что доходы целиком облагаются страховыми взносами на ОПС, ОМС и соц. страхование и не облагаются взносами на страхование от несчастных случаев. А также зафиксируем в настройках, что для целей расчёта налога на прибыль указанные суммы не включаются в расходы по оплате труда.

Шаг 3 - Начисление командировочных расходов в пределах и сверх норм

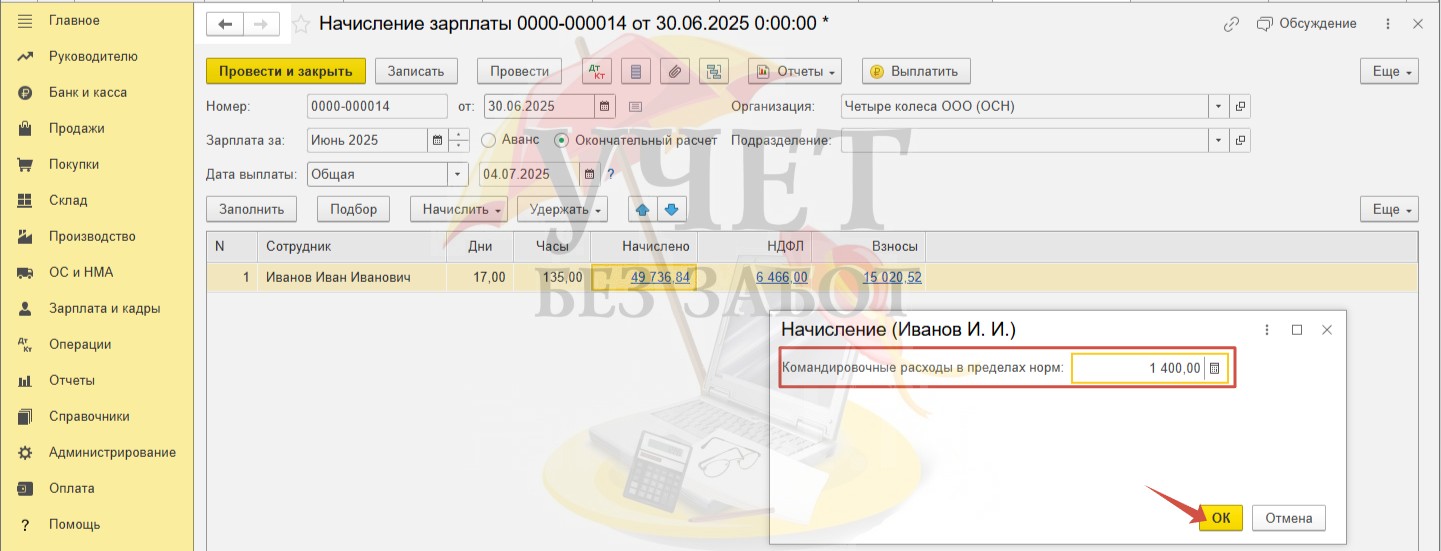

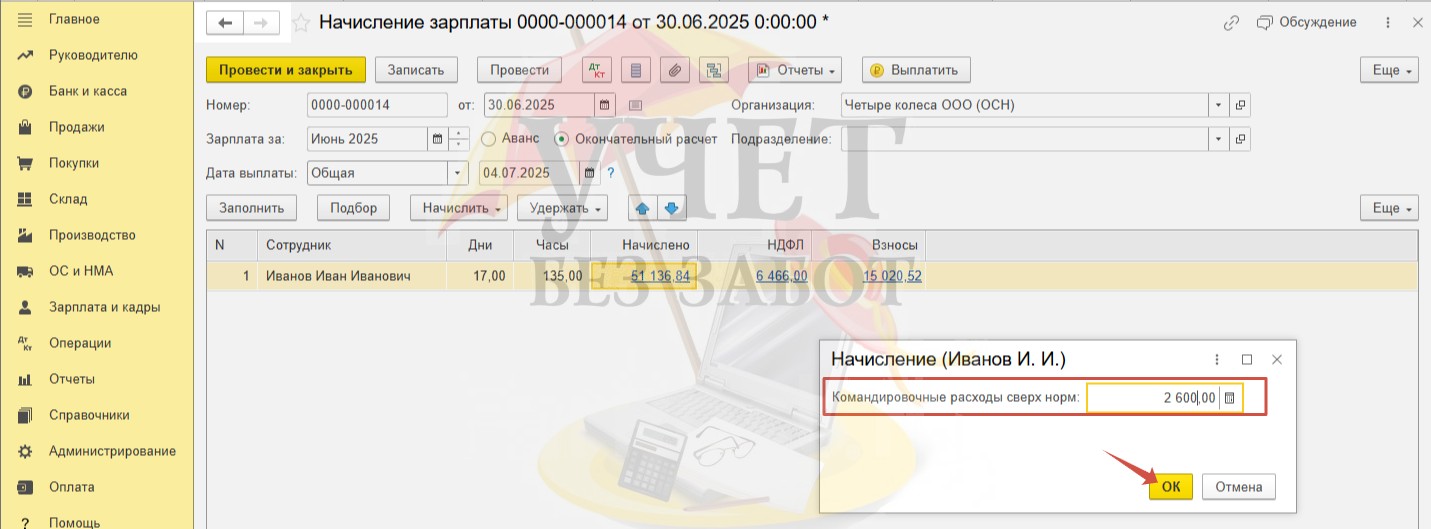

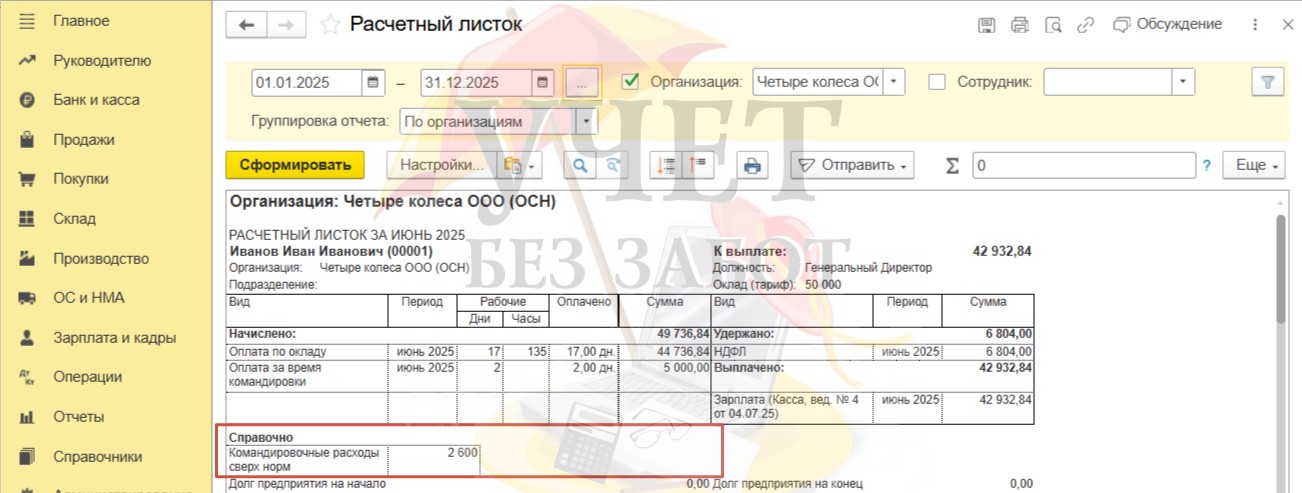

Напомним, что по условиям примера размер суточных, выплачиваемых сотруднику за 1 день командировки составляет 1000 руб. Таким образом, размер суточных в пределах норм за 2 дня составляет 1400 руб. (700 * 2 = 1400), размер суточных сверх норм составляет 2 600 руб. (1 300 * 2 = 2 600).

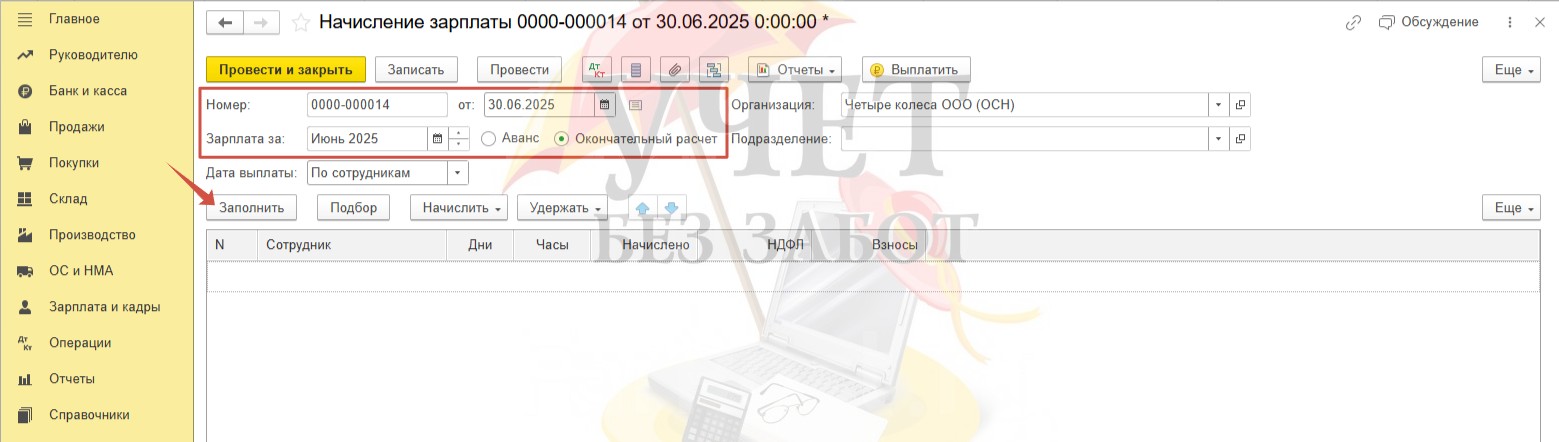

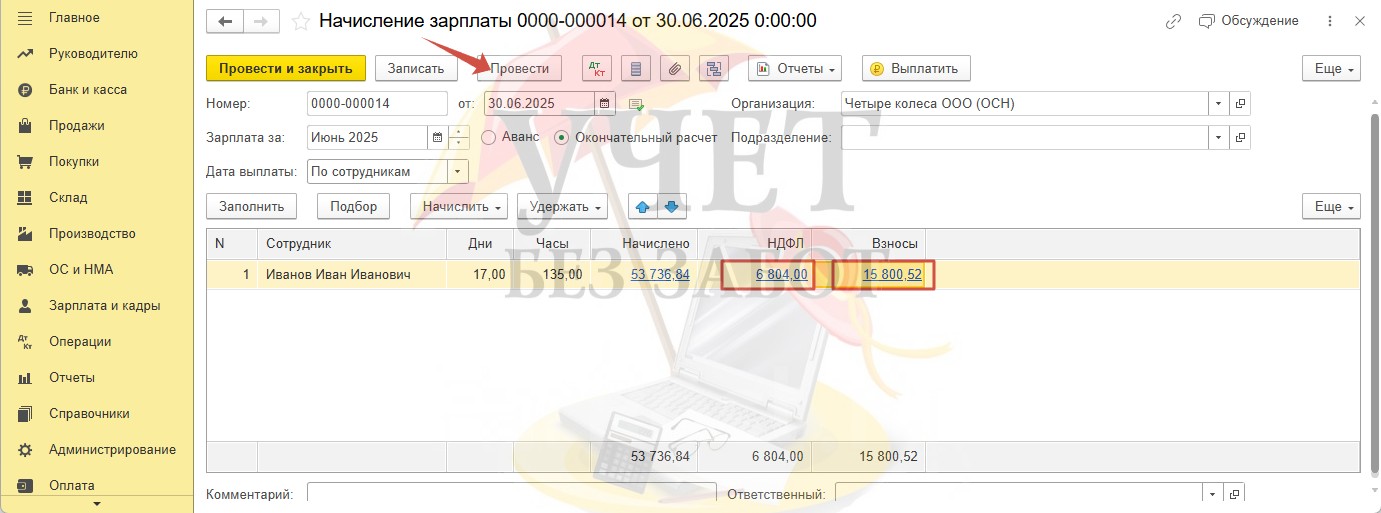

Для начисления командировочных расходов в пределах и сверх норм в программе предусмотрен документ «Начисление зарплаты» в разделе «Зарплата и кадры» - «Все начисления».

Укажем дату документа – последнее число месяца – 30.06.2025. Выберем месяц начисления и приведём документ к виду «Окончательный расчет» переключателем. Далее воспользуемся командой «Заполнить» для добавления в документ стандартных плановых начислений.

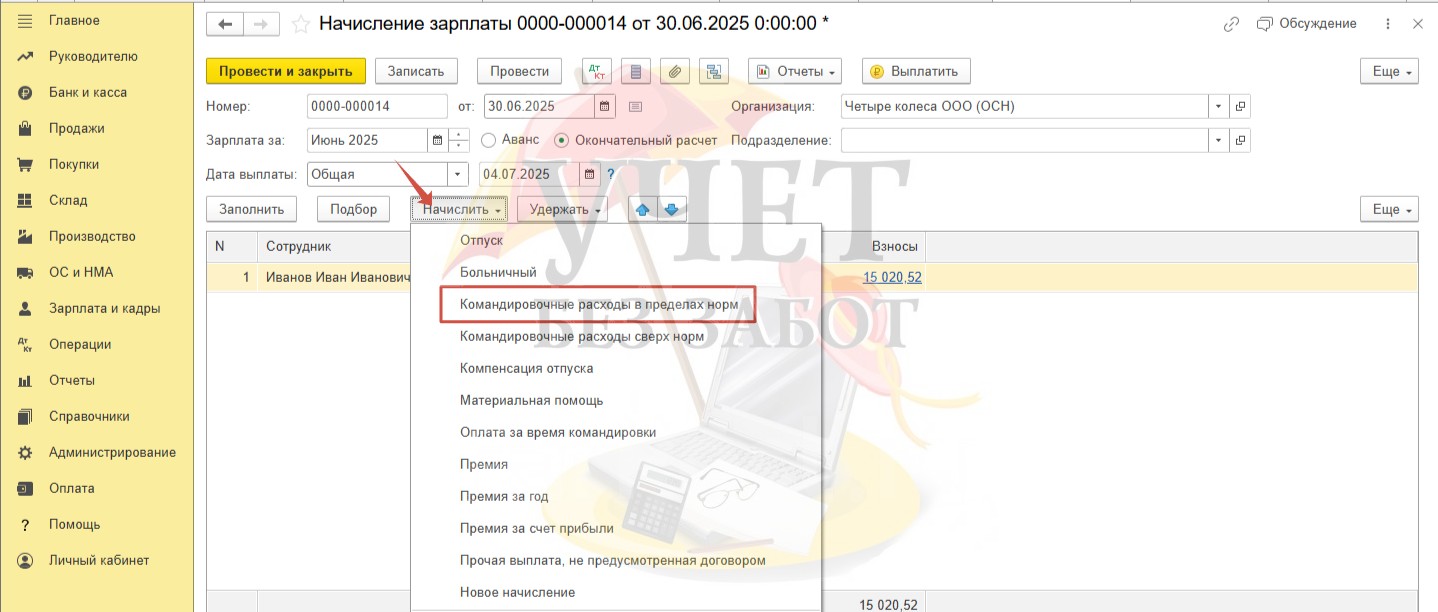

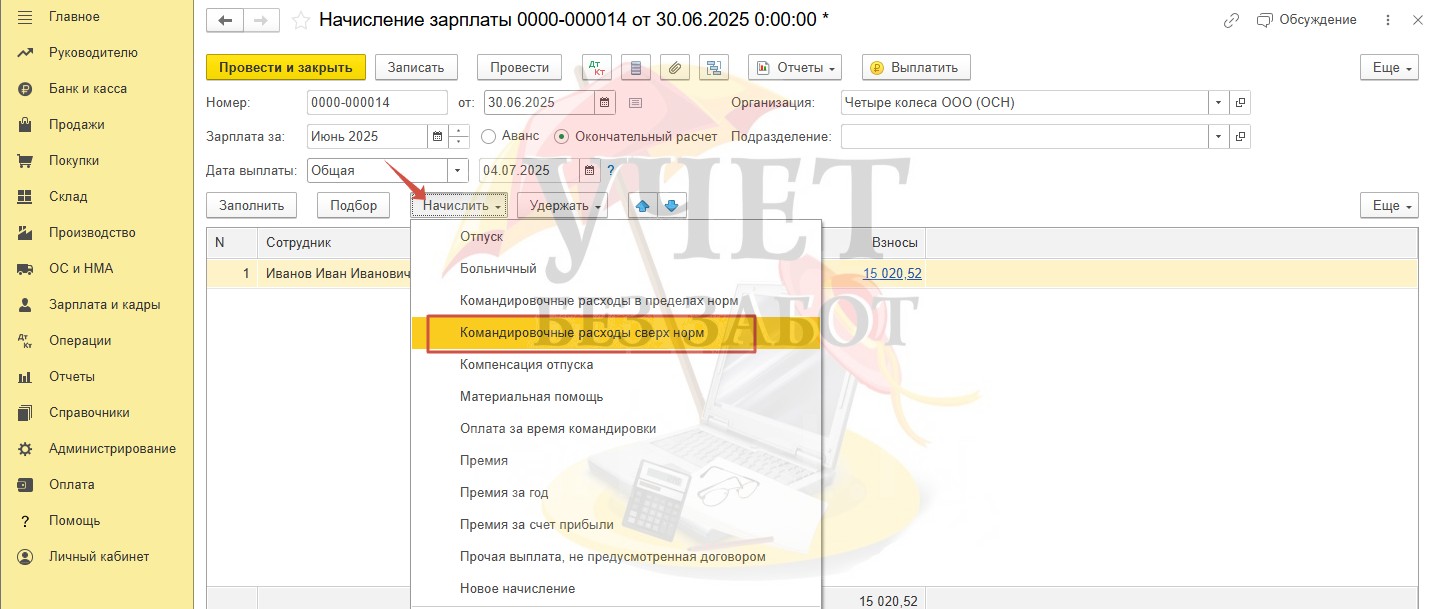

Для начисления командировочных расходов необходимо установить курсор на требуемого сотрудника, нажать на кнопку «Начислить» и выбрать виды начислений, зарегистрированные нами ранее (Шаг 1, Шаг 2). Добавим командировочные, выплачиваемые в пределах норм.

После выбора начисления программа попросит указать сумму.

Аналогично добавим в документ сверхнормативные расходы.

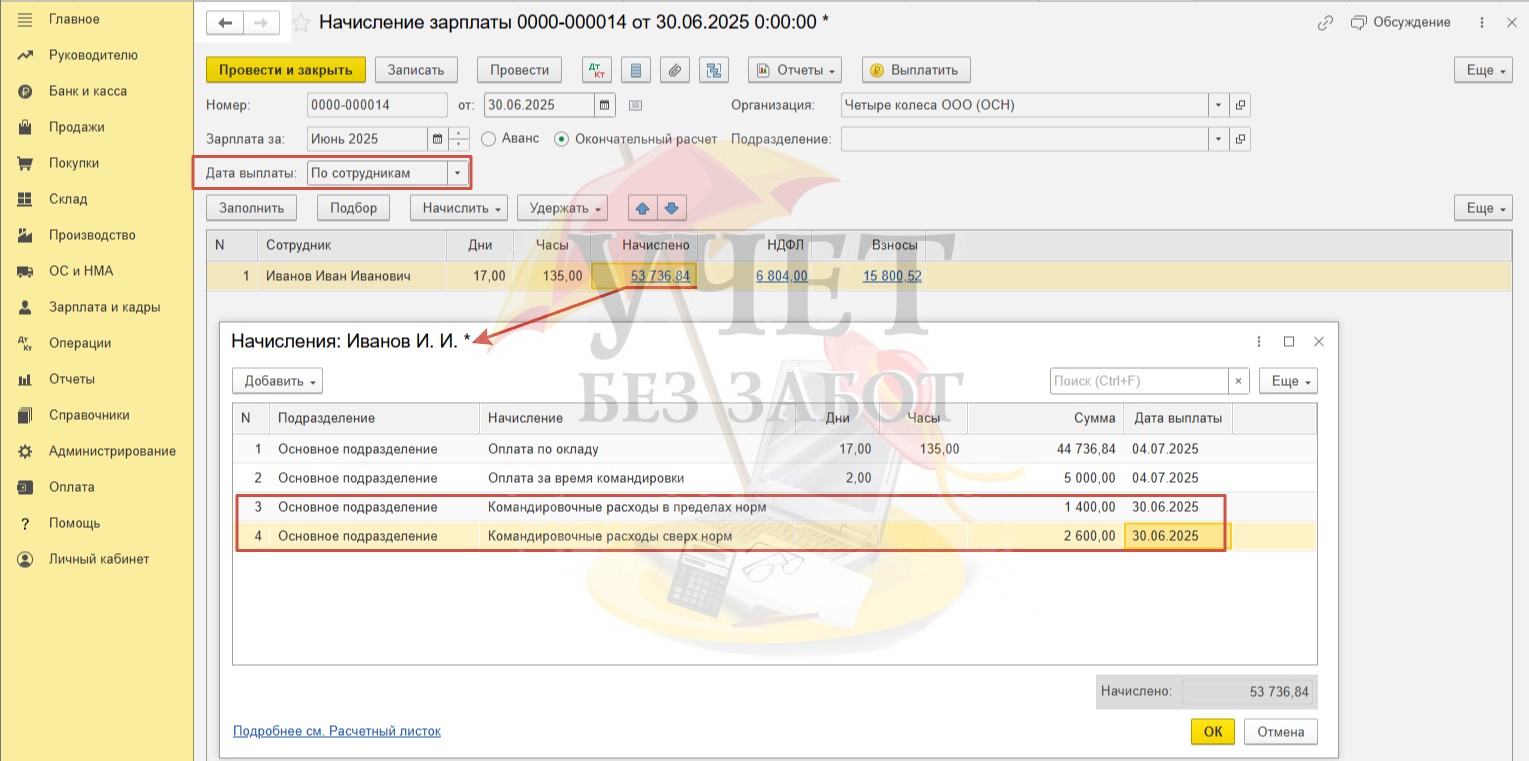

Планируемая дата выплаты заработной платы по условиям нашего примера 04.07. (общая дата выплаты заработной платы за июнь). Однако, как мы знаем, датой фактического получения дохода в виде суточных по командировке считается последний день месяца, в котором был утверждён авансовый отчёт. Для того чтобы дата получения дохода в виде суточных была отлична от общей даты выплаты зарплаты, необходимо в поле «Дата выплаты» выбрать значение «По сотрудникам». Тогда, перейдя по ссылке с суммой «Начислено», для каждого вида начисления появится доступная для редактирования колонка «Дата выплаты». Укажем корректную дату - 30.06.2025 для командировочных расходов.

Перед проведением документа обязательно проверьте корректность расчета НДФЛ и взносов. НФДЛ и страховые взносы по единому тарифу исчислены с общей начисленной суммы за минусом компенсации командировочных расходов в пределах норм. Страховые взносы на НС и ПЗ исчислены только с суммы плановых начислений. Сумма командировочных расходов в полном объеме не подлежит обложению взносами «на травматизм».

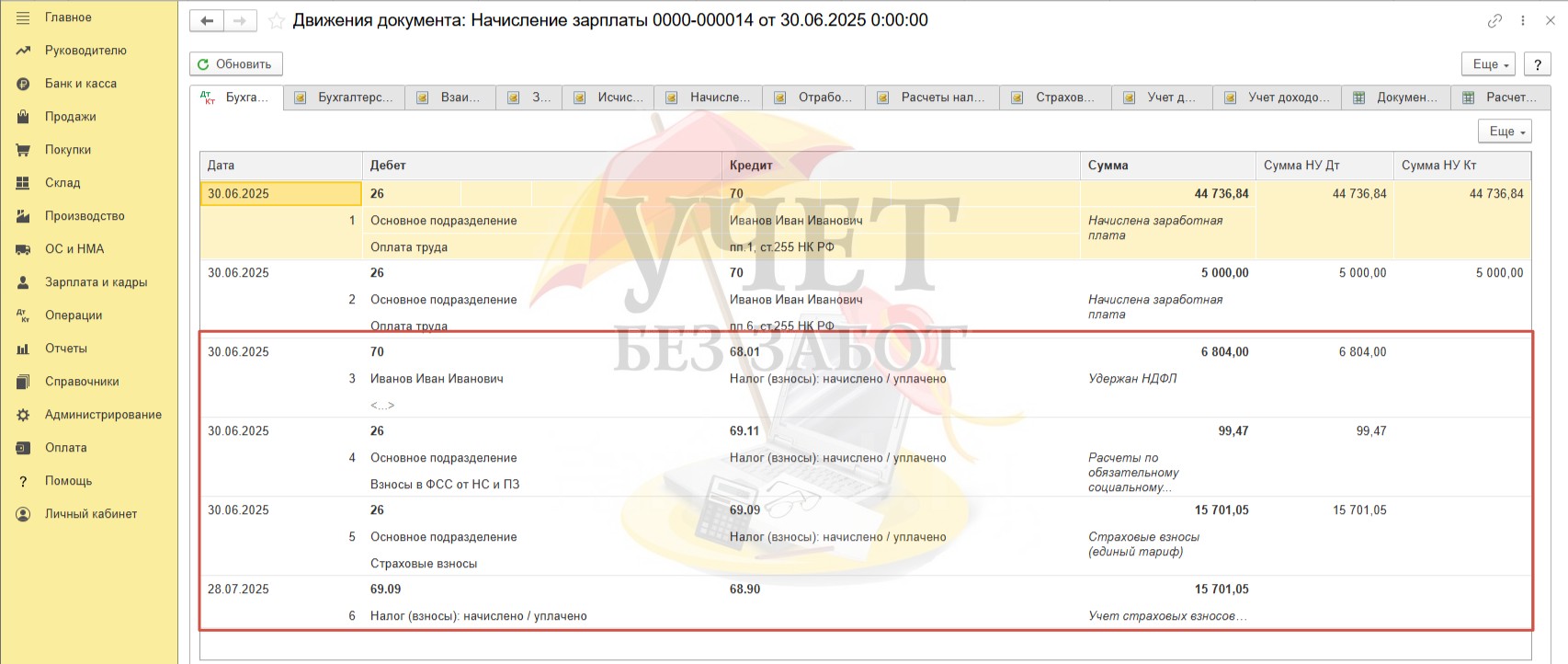

При проведении документа сформированы проводки на счетах учёта налогов и взносов:

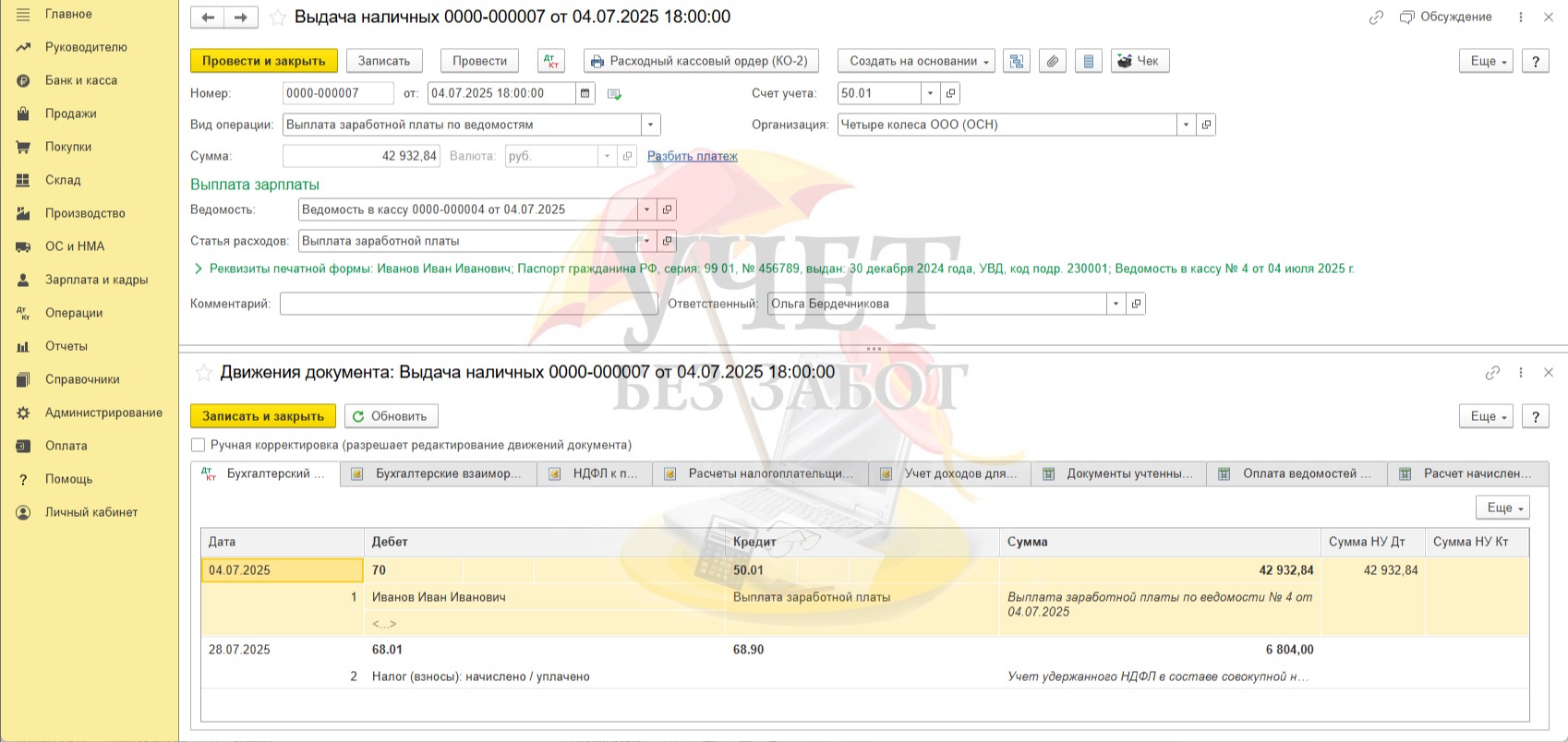

Дт 70 Кт 68.01 на сумму НДФЛ (6 804 руб.);

Дт 26 Кт 69.11, 69.09 на сумму страховых взносов по единому тарифу и взносов «на травматизм» (99,47 руб. 15 701,05 руб.);

Дт 69.09 Кт 68.90 на сумму страховых взносов по единому тарифу, перенесённых на единый счет учёта налогов (15 701,05 руб.).

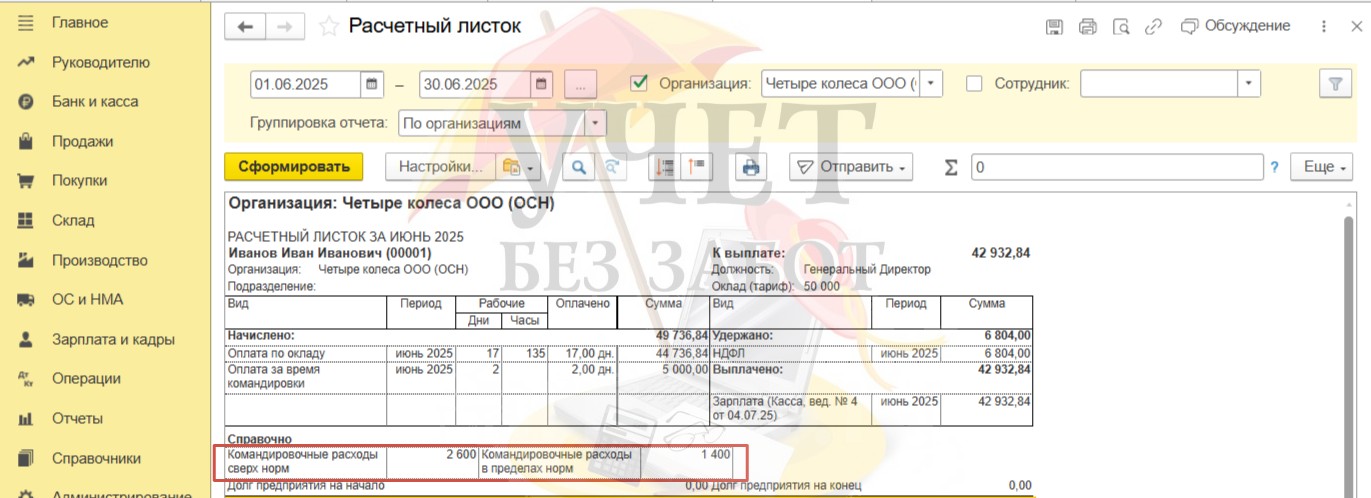

Командировочные расходы в пределах и сверх норм будут справочно отражены в расчетном листке сотрудника. Сформируем его в разделе «Зарплата и кадры» - «Отчеты по зарплате».

На этом этапе немного отвлечёмся от нашего алгоритма и рассмотрим второй способ отражения сумм суточных в пределах норм.

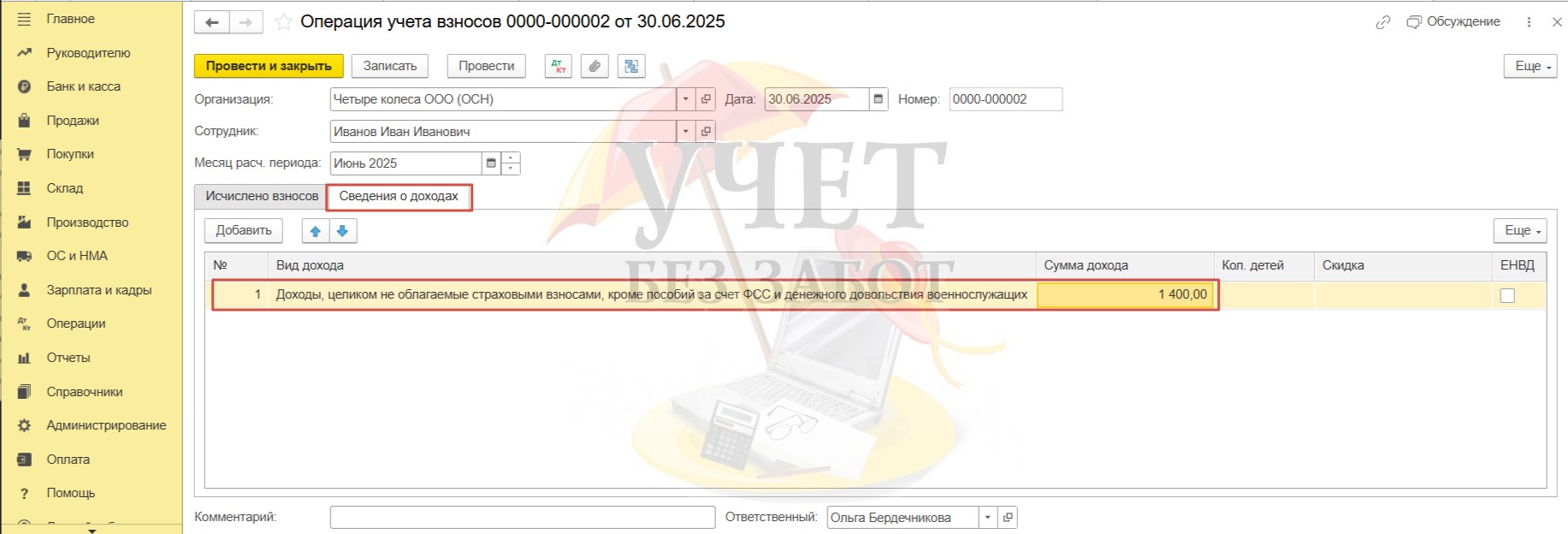

Для этого вместо документа начисления зарплаты воспользуемся документом «Операция учета взносов» в разделе меню «Зарплата и кадры» - «Операции учета взносов».

На вкладке «Сведения о доходах» добавим строку с видом дохода «Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих» и укажем общую сумму командировочных расходов, не превышающую установленных норм. По условиям нашего примера эта сумма составляет 1 400 руб. – суточные за 2 дня в пределах норм.

Более подробно о работе с данным документом мы писали в нашей статье (Шаг 5).

При таком способе отражения в учёте командировочных расходов в расчетном листке, сформированном в разделе «Зарплата и кадры» - «Отчеты по зарплате», данные о суммах в пределах норм в подразделе «Справочно» будут отсутствовать. Это не будет являться ошибкой, поскольку унифицированной формы расчётного листка нет, и включение оплаты командировочных расходов в расчетный листок не является строгой обязанностью работодателя (Письмо Минтруда России от 26.02.2016 № 14-2/В-154»).

Таким образом, бухгалтер вправе выбрать наиболее удобный для себя способ отражения в программе командировочных расходов в пределах норм.

Важно! В случае если будет использован документ «Операция учета взносов», создавать вид начисления «Командировочные расходы в пределах норм» и использовать его при заполнении документа «Начисление зарплаты» не нужно!

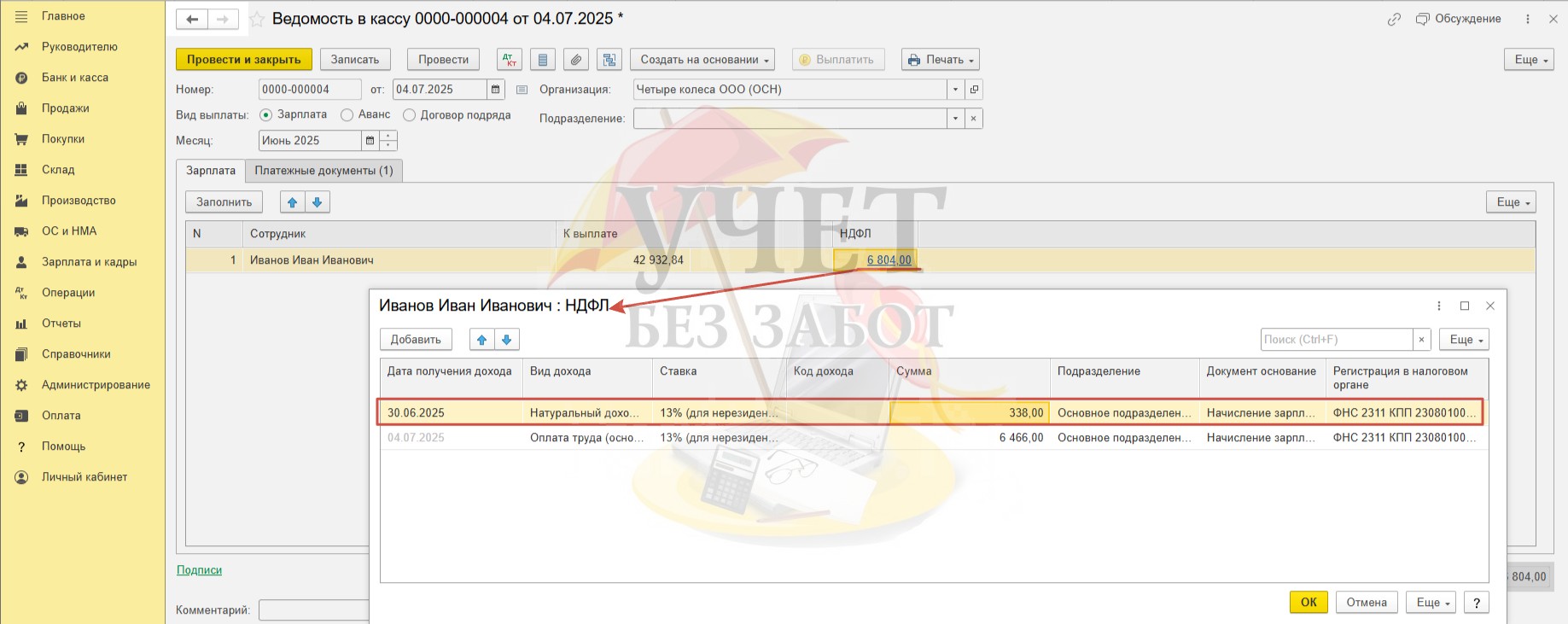

Шаг 4 – Удержание НДФЛ

В разделе меню «Зарплата и кадры» - «Ведомости в кассу» зарегистрируем документ на выплату «Ведомость в кассу». Заполним документ в обычном порядке.

Сумма НДФЛ, исчисленная со сверхнормативных расходов, корректно удерживается при фактической выплате денежного дохода (2600 * 13% = 338 руб.).

После этого следует зарегистрировать документ, подтверждающий факт выплаты через кассу, «Выдача наличных» в разделе меню «Банк и касса» - «Кассовые документы». При проведении документа сумма удержанного при выплате дохода НДФЛ переносится на единый счёт учёта налогов.

Шаг 5 – Отражение командировочных расходов в пределах и сверх норм в зарплатной отчётности

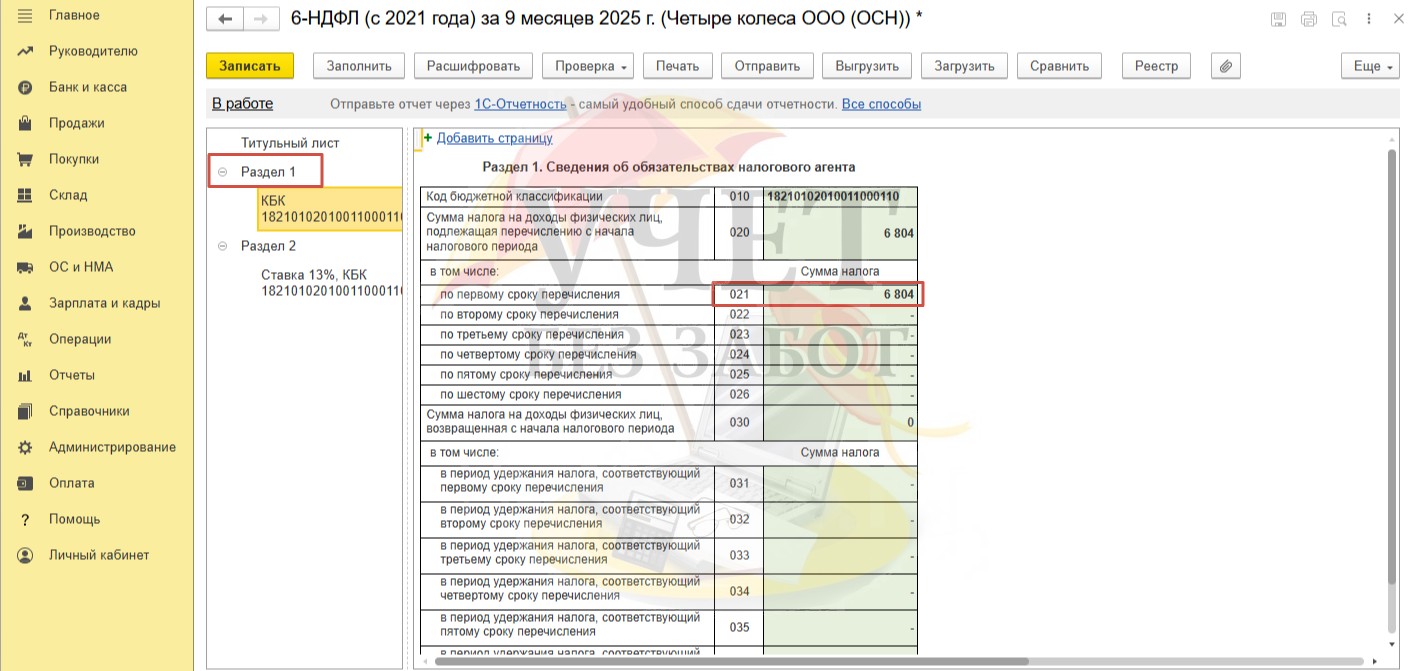

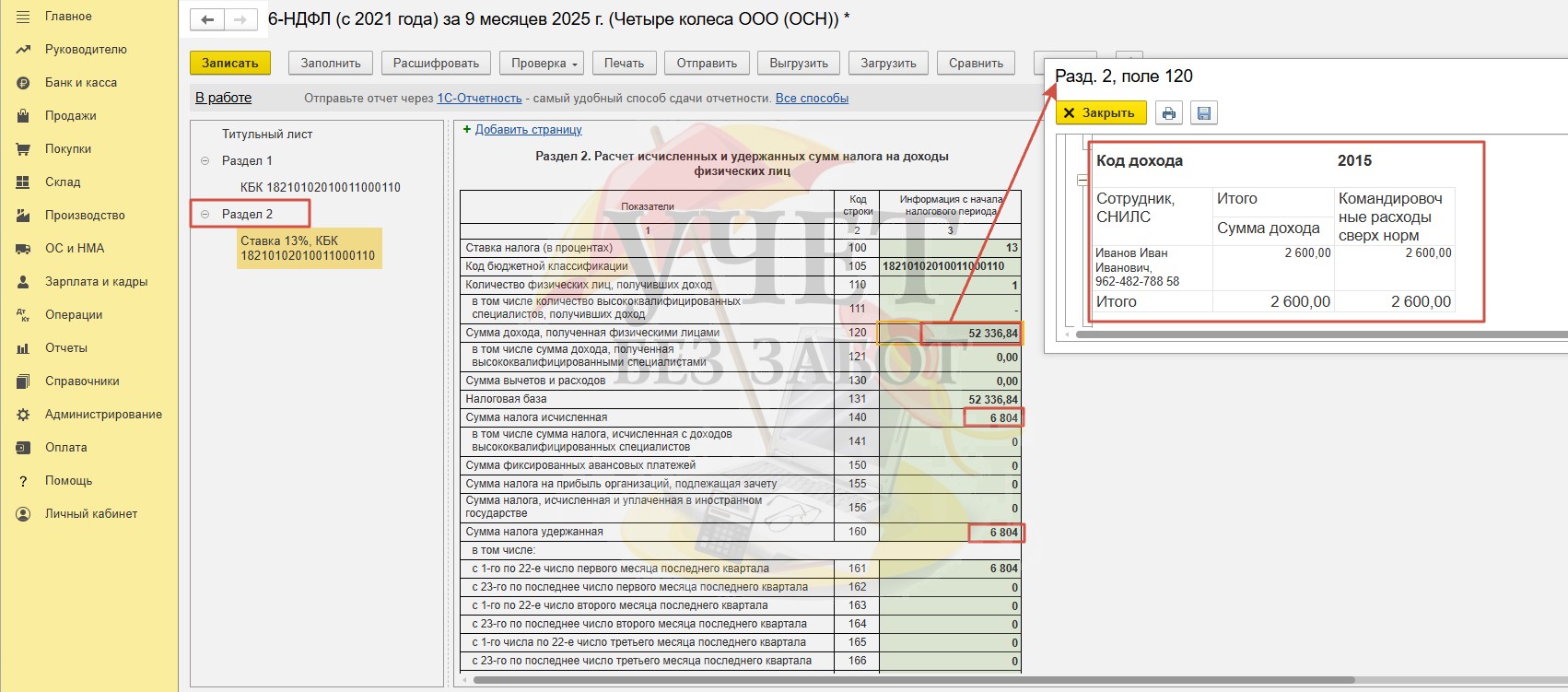

В разделе меню «Отчеты» - «Регламентированные отчеты» сформируем отчет по форме 6 – НДФЛ за 9 месяцев (так как дата выплаты дохода – июль 2025 г, т.е. 3 квартал).

НДФЛ, исчисленный со сверхнормативных расходов, отражается в составе суммы по строке 021 раздела 1.

Сверхнормативные командировочные расходы, компенсированные сотруднику, отражены в составе суммы по строке 120 раздела 2. Сумма исчисленного и удержанного налога с расходов, выплаченных сверх норм, отражены в составе суммы по строке 140 и 160 соответственно.

Суммы, выплаченных расходов в пределах норм, в отчете по форме 6 – НДФЛ отражению не подлежат.

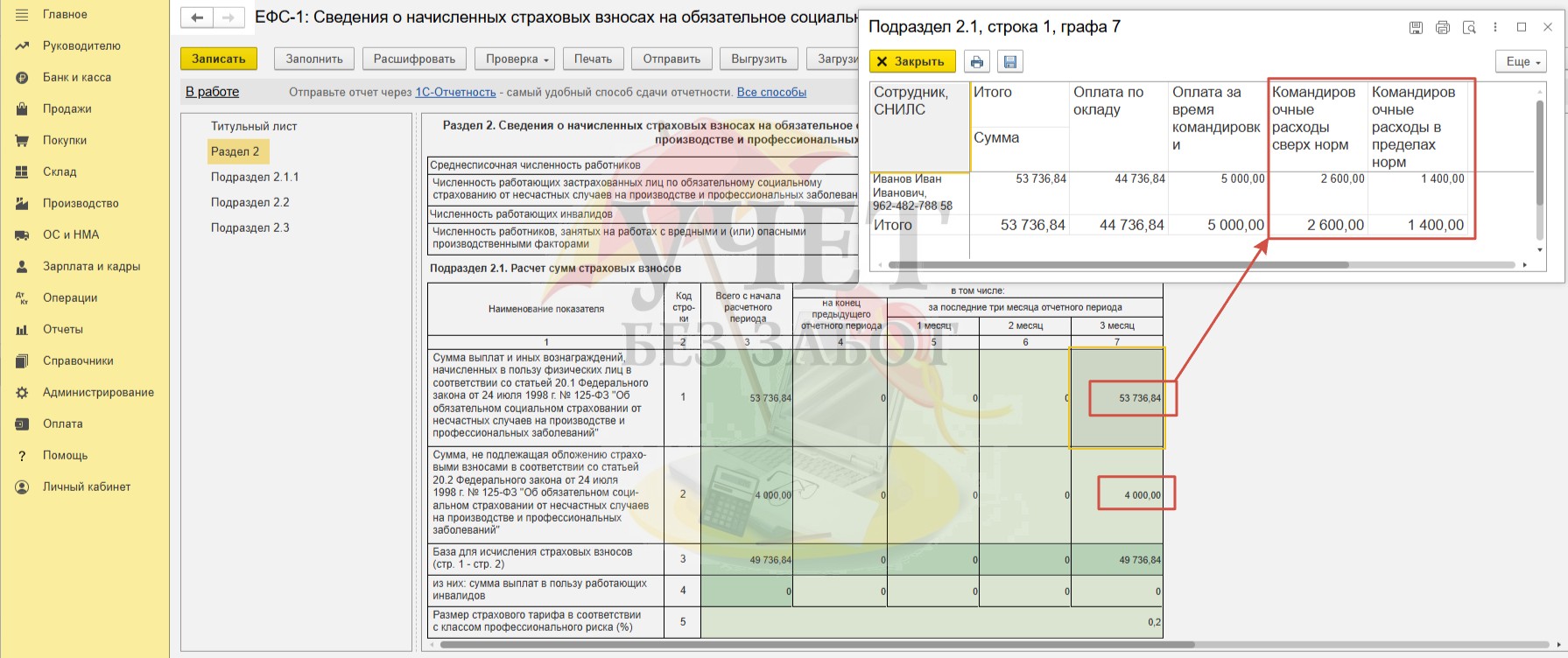

В разделе меню «Отчеты» - «Регламентированные отчеты» сформируем отчет «ЕФС-1: Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» за полугодие.

Суммы командировочных расходов в пределах и сверх норм отражены по строке 1 и 2 раздела 2. Эти суммы полностью не облагаются взносами на НС и ПЗ.

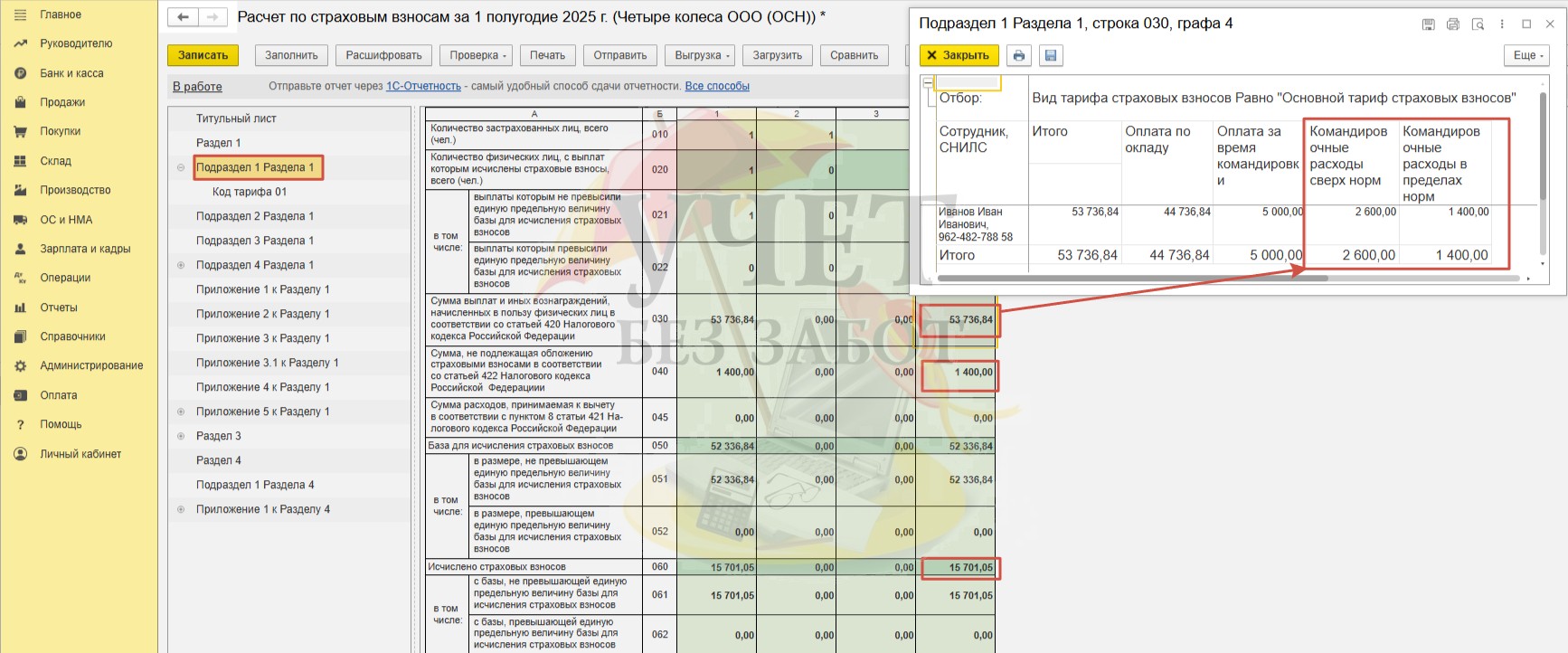

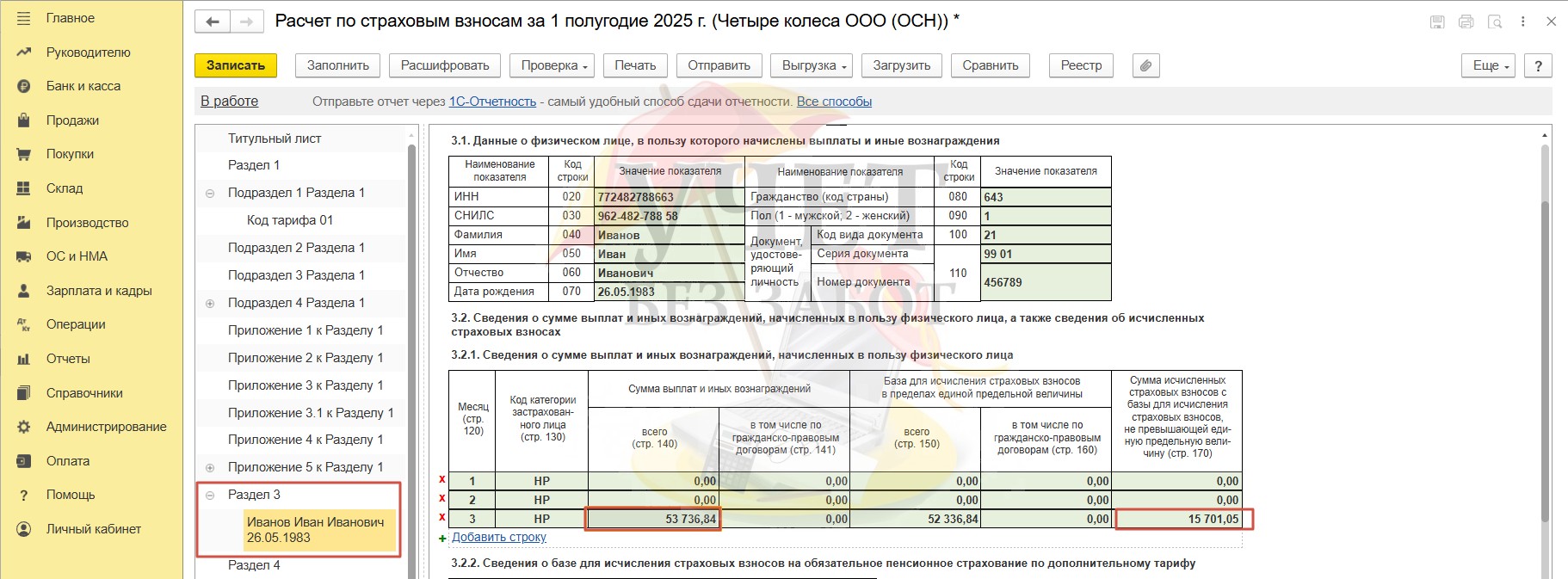

В разделе меню «Отчеты» - «Регламентированные отчеты» сформируем отчет «Расчет по страховым взносам» за полугодие. Общая сумма командировочных выплат отражена по строке 030 подраздела 1 раздела 1. Сумма выплат, не подлежащая обложению в пределах норм, отражена по строке 040 подраздела 1 раздела 1. Сумма взносов, исчисленная с суммы сверхнормативных расходов, отражена в составе суммы по строке 060 подраздела 1 раздела 1.

Кроме этого, общая сумма компенсации отражается по строке 140 раздела 3.2.1, а исчисленные взносы по единому тарифу в сумме по строке 170.

Есть ещё один отчёт, в котором необходимо отразить выплаченные суммы командировочных расходов. Это отчёт «Персонифицированные сведения о физических лицах» в разделе меню «Отчеты» - «Регламентированные отчеты». Строгой обязанности представлять данный отчёт в последний месяц квартала нет. Однако за налогоплательщиком остаётся право представить такой отчёт до сдачи расчёта по страховым взносам.

Сумма командировочных расходов, выплаченных сотруднику в пределах и сверх установленных норм, отражается в составе суммы по строке 070.

Автор статьи: Ольга Бердечникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Также по теме

Поиск по сайту

Комментарии

С суточных сверхнорм 1С.Бухгалтерия удерживает алименты. Это только вручную исправляется? Настроек нет нужных?